Leihen Sie sich nie Geld für diese 5 Einkäufe

Es gibt zwar eine Zeit und einen Ort für Kredite – die meisten von uns werden niemals in der Lage sein, ein Eigenheim bar zu bezahlen, eine Hochschulausbildung, oder sogar ein Auto — es gibt auch Zeiten, in denen es vermieden werden sollte, um jeden Preis.

Es ist schwierig, die Befriedigung hinauszuzögern. Es hilft nicht, dass immer ein Kreditkarten- oder Privatkreditantrag in der Post liegt. Immer noch, Es gibt Zeiten, in denen es absolut keinen Sinn macht, sich Geld zu leihen, um einen Kauf zu tätigen. Für diese großen Ticketartikel, Denken Sie gründlich nach, bevor Sie Ihre Karte durchziehen oder diesen Kreditrahmen beantragen. (Siehe auch:7 Wege, wie Stolz dich arm hält)

1. Ein Boot

Je nach gekauftem Boot, eine Zahlung könnte den Kosten einer Neuwagenzahlung oder – für eine luxuriösere Option – den Kosten einer Hypothek entsprechen. Zur selben Zeit, Die aktuellen Bootskreditzinsen reichen von etwa 4,5% für 350 USD, 000 Boot auf bis zu 6,25% für 25 $, 000 Boot. Das bedeutet, dass über eine Laufzeit von 15 Jahren bescheidene $25, 000 Boote könnten 38 US-Dollar kosten, 584. Das sind $13, 584 mehr als der ursprüngliche Aufkleberpreis.

Wenn es ums Bootfahren geht, obwohl, die Kosten des Schiffes sind oft der billigste Teil des Eigentums. Zusätzliche zu berücksichtigende Kosten sind staatliche Steuern, Slipgebühren, Winterlager, Registrierung und Lizenzierung, Kraftstoff, Versicherung, und Wartung. Mint schätzte kürzlich die jährlichen Kosten von 20 US-Dollar, 000 Bootswartung für $4, 300 pro Jahr oder 358 $ pro Monat.

2. Ihre Hochzeit

Heiraten ist eine der aufregendsten Zeiten im Leben eines jungen Menschen. und doch… viele wissen nicht ganz, welche Kosten nach dem Start in ein neues gemeinsames Leben entstehen. Nicht jeder trifft die gleichen Lebensentscheidungen, selbstverständlich, aber Häuser, Kinder, Studiengebühren, Rentenkonten, und sogar neue Autos sind teure Lebensgüter, die viele neue Paare kaufen oder finanzieren, während sie ihr gemeinsames Leben aufbauen.

Eine gemeinsame Reise mit einem teuren Kredit mit hohem Zinssatz zu beginnen, ist eine teure Möglichkeit, sich selbst zu behindern, um gemeinsam ein finanziell stabiles Leben aufzubauen. Wenn Sie eine Hochzeit planen, Es kann hilfreich sein, sich daran zu erinnern, dass es nur eine große Party ist. Du wirst die Erinnerungen haben, wenn es vorbei ist, Aber es ist das Fundament, auf dem die Ehe aufbaut, das wirklich am wichtigsten ist. Und das kostet keinen Cent.

3. Schmuck

High-End-Schmuck wie Verlobungsringe oder Tennisarmbänder sind teuer genug, ohne die Finanzierungskosten hinzuzufügen. Es mag wie eine gute Nachricht erscheinen, dass viele Juweliergeschäfte bereit sind, die Kosten zu decken, indem sie keine Zinsen anbieten, wenn der Kauf innerhalb von sechs oder 12 Monaten (je nach Geschäft) abbezahlt wird, aber Vorsicht, es gibt normalerweise einen Haken.

eine Zahlung verpassen oder den Restbetrag nicht vor dem Fälligkeitsdatum begleichen und für die meisten Geschäfte, Zinsen werden fällig für die gesamte ursprüngliches Guthaben – und zwar in der Regel zwischen 23 % und 29 %. Das bedeutet, dass ein $5, 200 Ring (die durchschnittlichen Kosten für Eheringe) könnten am Ende zusätzlich 1 US-Dollar kosten. 461 allein an Zinszahlungen, unter Annahme eines Zinssatzes von 25 % und einer zweijährigen Laufzeit.

4. Möbel und Unterhaltungselektronik

Von Geschäften ausgestellte Kreditkarten sind übliche Upsells an der Kasse und Wenn Sie ein großes Ticket kaufen, wie ein neues Sofa oder einen Flachbildfernseher, die vermeintlich attraktiven Finanzierungskonditionen lassen sich leicht in Versuchung führen. Was viele Kreditkonsumenten nicht wissen, ist, dass Kundenkarten in der Regel ähnlich wie die Schmuckfinanzierung funktionieren. wie oben beschrieben.

Das Angebot kann 12 Monate, Null effektiver Jahreszins (oder 12 Monate, wie Bargeld), aber verpasse eine Zahlung und du stellst die Uhr zurück, sich ab dem Kaufdatum für die Zinszahlungen verantwortlich zu fühlen, nicht ab dem Tag, an dem die Zahlung versäumt wurde. Für $4, 000 Möbelkauf, eine versäumte Zahlung könnte $1 hinzufügen, 400 Zinsen auf die Rechnung, unter Annahme eines Zinssatzes von 24,99 % und einer Laufzeit von 24 Monaten. Mit anderen Worten, die Möbel finanziert (oder Computer oder Kühlschrank oder… Sie bekommen die Idee) könnte Sie am Ende viel mehr kosten, als Sie erwartet hatten.

5. Urlaub

Die meisten Ferien dauern eine Woche oder weniger, aber wenn Sie einen Privatkredit aufnehmen oder eine Kreditkarte durchziehen, um den Kurzurlaub zu finanzieren, Es werden nicht nur die Erinnerungen sein, die ein Leben lang halten. Früher in diesem Jahr, MarketWatch hat festgestellt, dass Sie ein Kind vom Säuglingsalter bis zum Erwachsenenalter erziehen können, bevor Sie 2 USD zurückzahlen können. 000 Kreditkartenguthaben mit einer Jahresrate von 18%, wenn Sie nur die monatliche Mindestzahlung leisten. Das sind 30 Jahre Rückzahlung, aufgrund ihrer Analyse, und zusätzliche $4, 931 an Zinszahlungen.

Bei vielen Einkäufen Der Kauf auf Kredit kann zu erheblichen finanziellen Belastungen führen. Bevor Sie kaufen, Es ist wichtig, die Gesamtkosten des Kaufs zu kennen, einschließlich der Kreditkosten. Meistens, Sie wären viel besser bedient, wenn Sie sparen, anstatt Ihre Karte durchzuziehen. Denken Sie nach, bevor Sie Geld ausleihen. Ihr Geldbeutel wird es Ihnen danken.

Welche Einkäufe auf Kredit weigern Sie sich?

-

Ölpreise steigen nach Explosion von Öltanker im Iran

Die Ölpreise stiegen um 2 Prozent nach Berichten über eine Explosion an Bord eines iranischen Öltankers. Der Tanker war am Freitag durch das Rote Meer in der Nähe von Saudi-Arabien unterwegs, als er

-

Was sind Staatsfonds?

Sovereign Wealth Funds (SWF) sind Einkommenspools – in der Regel aus Basisrohstoffen –, die ein Land für Investitionen in Wachstumsbereiche nutzt. Die Mehrheit der Länder, die Staatsfonds verwalten, s

-

Was zählt mehr für den Vermögensaufbau:Ihre Sparquote oder Ihre Anlagerendite?

Mein Name ist Zach, und ich schreibe bei Four Pillar Freedom, wo ich eher Finanzthemen durch Datenvisualisierung anpacke. Während J.D. im Urlaub ist, Ich bot an, eines seiner Lieblingsthemen zu erkund

-

Ist jetzt ein guter Zeitpunkt zum Investieren?

Mit der Welt inmitten einer Pandemie, Aktien waren in den letzten Monaten auf einer Achterbahnfahrt. Der Aktienmarkt ging innerhalb weniger Wochen von Allzeithochs auf Allzeittiefs. Wenn Sie Ihr Gel

Persönliche Finanzen

-

Kann ich auch bei Kartenverlust Bargeld von der Bank abheben?

Kann ich auch bei Kartenverlust Bargeld von der Bank abheben? Merken Sie sich Ihre PIN – schreiben Sie sie niemals auf. Egal wie viel Geld Sie auf der Bank haben, Es ist wichtig, Ihre Bankomatkarte zu schützen. Wenn Sie mit einer gestohlenen oder verlorenen Ban...

-

Gemeinschaftlich unterstützte Landwirtschaft und Reisebudget:Lohnt es sich?

Gemeinschaftlich unterstützte Landwirtschaft und Reisebudget:Lohnt es sich? Wir sind dieses Jahr einer CSA beigetreten, unser erstes Mal in den Bereich der Community Supported Agriculture. Das Konzept fasziniert mich schon seit mehreren Jahren, da ich Freunde habe, die von ih...

-

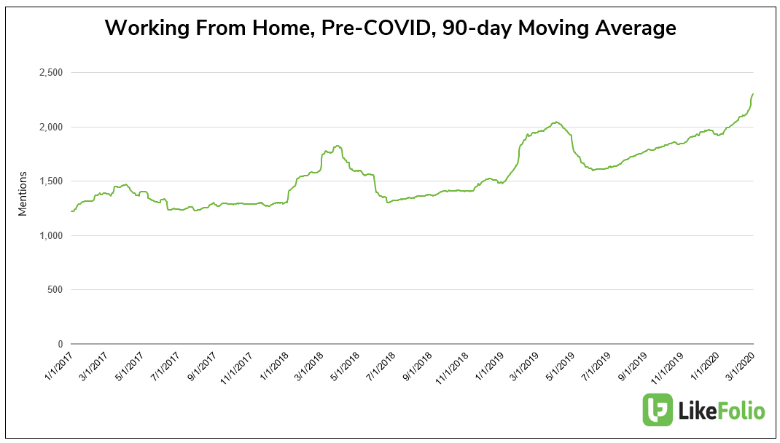

Homebound:Wechseln temporäre Remote Workforces in einen permanenten Home-Office-Zustand?

Homebound:Wechseln temporäre Remote Workforces in einen permanenten Home-Office-Zustand? Als COVID-19 auftauchte, der Großteil der Arbeitswelt ging in eine Lockdown-Phase, und die Idee einer neuen „Stay-at-Home“-Wirtschaft rückte in den Fokus. Für viele von uns, das bedeutete, Projektterm...

-

Definitionen von Geld

Definitionen von Geld Die Definitionen von Geld variieren von Land zu Land, umfassen aber im Allgemeinen mindestens eine Kennzahl für enges Geld und eine für breites Geld. Geld ist ein Tauschmittel und allgemeiner, jedes M...