Es ist das 21. Jahrhundert – Warum steckt Ihr Geld im 20. Jahrhundert fest?

Wenn Sie heutzutage Finanzberatung lesen, es könnte Ihnen vergeben werden, wenn Sie das Datum überprüfen, um zu sehen, ob Sie in die 1990er (oder 1970er) zurückgekehrt sind.

Was war ein guter Rat für das 20. Jahrhundert? Geh auf das beste College, das du kannst, einen guten Job bekommen, sparsam leben, sparen und investieren, ein Haus kaufen, und maximieren Sie Ihre Altersvorsorge.

Aber all diese allgemeinen Finanzberatungen des 20. Jahrhunderts sind nicht mehr unbedingt der sicherste Weg zum Erfolg. Millennials haben das schon vor einiger Zeit herausgefunden. Deshalb kümmern sich so viele nicht um das College, warum so viele zu Hause bei ihren Eltern wohnen, und warum so viele mit Gelegenheitsjobs auskommen – oder keine Jobs.

Smart Moves für das 21. Jahrhundert

So, Was ist die richtige Finanzberatung für das 21. Jahrhundert? Brunnen, Der Instinkt der Millennials ist nicht falsch. Aber dies sind harte Gewässer, um rein instinktiv zu navigieren. Folgendes würde ich tun.

Es ist nicht "Geh nicht aufs College"

Eher, es ist "Nicht in Schulden geraten um aufs College zu gehen."

Auch das ist etwas extrem, weil es Karrierewege gibt – Ingenieur, Technologie – wo Sie genug verdienen können, um Studienkredite abzubezahlen. Es wäre wahrscheinlich noch besser zu sagen, "Halten Sie Ihre Studienkredite klein, relativ zu Ihren Aussichten, das Geld zurückzuzahlen."

Bestimmtes, zahlen Sie nicht, um ein mittleres College zu besuchen. Im 20. Jahrhundert war es ein echter ROI, das beste College zu besuchen, das man besuchen konnte. Im 21. Jahrhundert, Ich denke, das stimmt nur oben. Wenn Sie eines der absoluten Top-Colleges nicht besuchen können (oder es sich nicht leisten können), Es gibt keinen Grund, extra zu bezahlen, um ein College der zweiten Stufe zu besuchen. Das Kosten-Nutzen-Verhältnis verschiebt sich stark zu Ihren Gunsten, wenn Sie ein paar Jahre am Community College machen und dann Ihr Studium an einer guten staatlichen Schule abschließen. Natürlich, wenn Ihre Familie reich ist oder Sie ausgezeichnete Stipendien erhalten können, Es gibt keinen Grund, nicht auf ein College der zweiten Stufe zu gehen – nur nicht, wenn Sie dafür zusätzliche Kredite aufnehmen müssen.

Selbst wenn Sie in ein erstklassiges College einsteigen können, prüfen, ob die Kosten gerechtfertigt sind. Gewährleistet Ihr Abschluss einen Arbeitsplatz nach dem Abschluss, oder zu besser entlohnten Rollen führen, als Sie sonst möglicherweise Zugriff haben? Wird es Ihnen den Einstieg in ein Graduiertenkolleg Ihrer Wahl erleichtern? Wird es Ihrem beabsichtigten Lebensweg in irgendeiner Weise materiell zugute kommen?

Es ist nicht "zu Hause bei deinen Eltern leben"

Eher, es ist "Lebe einen Lebensstil, den du dir wirklich leisten kannst, auch wenn das heißt wohne zu Hause bei deinen Eltern."

Machen Sie keine Schulden, um Ihren Lebensstil zu unterstützen! Eigentlich, Sie werden dem Spiel weit voraus sein, wenn Sie anfangen können, ein wenig Kapital anzuhäufen. Schon ein kleiner Notfallfonds kann Ihr Leben enorm verbessern.

Andere Arten von Schulden sind möglicherweise nicht so schlimm wie Schulden aus Studiendarlehen (die selbst im Konkurs nicht beglichen werden können, und welche Kreditgeber Ihnen geben, auch wenn Ihr geplanter Studiengang keine Aussicht auf eine Auszahlung gibt), aber das bedeutet nicht, dass die anderen Sorten in Ordnung sind.

Es ist nicht "Arbeit bei Gelegenheitsjobs"

Eher, es heißt "Finden Sie einen Weg, Ihren kostengünstigen Lebensstil zu unterstützen, auch wenn alles was du bekommen kannst sind Gelegenheitsjobs."

Es gibt alle Arten von Möglichkeiten, Geld zu verdienen. Es gibt gute Jobs, Es gibt beschissene Jobs, es gibt Nebengigs aller Art. Der Schlüssel ist, Ihren Lebensstil zu finanzieren (plus ein wenig mehr).

In der heutigen Wirtschaft gibt es Zeiten und Orte, in denen beschissene Jobs alles sind, was Sie bekommen können. Das ist bedauerlich.

Schade ist auch, dass so viele Leute, die über "Kinder heutzutage" schreiben, das nicht sehen diese beiden Elemente sind gepaart . Millennials stimmen (sehr klug) ihre Lebensstilentscheidungen mit Einkommensmöglichkeiten ab, während Journalisten (und sogar Finanzberater) so tun, als seien diese beiden Dinge unabhängig voneinander.

Alle anderen generischen Finanzberatungen

Früher war das Investieren einfach.

Von etwa 1980 bis zum Ende des 20. Jahrhunderts so gut wie jede Mischung aus Bargeld, Fesseln, und Aktien, die über kostengünstige Indexfonds gekauft werden, würden mehrere Prozentpunkte über der Inflation bringen, jeden ein investierendes Supergenie sein zu lassen.

Die Immobilienpreise stiegen während des gesamten Zeitraums nicht geradlinig, sondern zwischen den steuerlichen Vorteilen des Eigenheims und der Hebelwirkung von Hypotheken mit geringer Anzahlung, Solange du nicht zu viel bezahlt hast, Jeder könnte beide ein Zuhause haben und ein wertvolles Kapital.

Weil nichts von diesem Zeug mehr wahr ist, Investieren ist jetzt wirklich schwer.

Die Kapitalrendite liegt seit Jahren so nahe bei Null, dass es keinen Anlass zur Sorge gibt. Fesseln, Aktien, und Immobilien sind seit dem Crash so stark gestiegen, dass sie wahrscheinlich ein miserabler Ort sind, um neues Geld zu investieren.

Nichts davon bedeutet, dass Sie nicht sparsam sein und einige Ersparnisse ansammeln sollten, aber dies wird in diesem Jahrhundert nicht der Weg zum Wohlstand sein wie im letzten Jahrhundert.

Das bedeutet, dass wir nach Finanzberatung außerhalb des 20. Jahrhunderts suchen müssen. Und dafür, Ich habe eine Idee.

Blick in frühere Jahrhunderte

Das 20. Jahrhundert war wirklich anders. Ungefähr zwei Generationen lang – die Generation, die den Zweiten Weltkrieg und die Babyboomer bekämpft hat – hatten wir einzigartige Umstände, die es ermöglichten, für einen Gehaltsscheck zu arbeiten und schließlich, Bevor du zu alt wurdest, um zu arbeiten, Reich werden.

Bis dann, für die ganze Menschheitsgeschichte, es gab nur zwei Wege zum Reichtum:man konnte Reichtum erben,- oder Sie könnten durch irgendeine Art von Risikobereitschaft (Unternehmertum, Spekulation, etc.).

Diese besonderen Umstände gelten nicht mehr, und deshalb, Der beste Ort, um nach Strategien für die Zukunft zu suchen, ist, sich die Strategien anzusehen, die vor dem 20. Jahrhundert funktionierten. Der 17., 18., und 19. Jahrhundert werden fruchtbaren Boden bieten. Dinge, die dann funktioniert haben, werden funktionieren besser weitergehen, als reflexartig zu kopieren, was im 20. Jahrhundert funktionierte.

Vielleicht ist es den Finanzprofis verzeihen, dass sie dies nicht herausgefunden haben – die gesamte Finanzindustrie ist ein Produkt des 20. Jahrhunderts.

Ich habe ein Buch mit Finanzberatung aus dem Jahr 1883 namens Worth and Wealth von T.L. Haines. Es ist ein faszinierendes Buch. Vieles davon liest sich genauso wie persönliche Finanzberatung von heute (abzüglich High-Tech-Zeug wie die Automatisierung der Rechnungszahlung) – eine Ausbildung machen, einen Job finden, sparsam leben, und so weiter – außer dass es nichts über das enthält, was wir als Anlage in Betracht ziehen würden. Es gibt nichts über Aktien oder Anleihen. Stattdessen, da ist investieren wie es in früheren Jahrhunderten gemacht wurde.

Produktives Land kaufen

Land war die Basis von alle Reichtum bis ins 19. Jahrhundert. Früher wäre es Land mit Getreide oder Weide gewesen, aber auch Mietobjekte zählen. Natürlich, Sowohl das Betreiben einer Farm als auch das Sein als Vermieter sind eher ein Nebenjob als eine passive Investition. Apropos was...

Investieren Sie in ein Unternehmen

Das ist, Investieren in dein eigenes Unternehmen.

Die Arten von Papierinvestitionen – Aktien und Anleihen – die im 20. Jahrhundert so gut liefen, werden nicht verschwinden. und zweifellos werden viele Leute auf dem Markt viel Geld verdienen. Aber ich glaube nicht, dass die Tage, in denen ein einfaches diversifiziertes Portfolio aus Aktien und Anleihen eine sichere, hohe Rendite.

Natürlich, Ein kleines Unternehmen zu führen ist eher wie ein Vollzeitjob als wie passives Investieren. Und das ist mein Punkt. Die richtige Antwort auf jeden Artikel über Investitionen für "passives Einkommen" ist, den Kopf zu schütteln und zu sagen:"Das ist so letztes Jahrhundert."

Organisieren wie eine Familie

Die Idee der einzelnen Person als grundlegender wirtschaftlicher Einheit ist eine Idee des späten 20. Jahrhunderts. Davor war die grundlegende Wirtschaftseinheit die Familie .

Es hat viele Vorteile, sein wirtschaftliches Leben rund um eine Familie mit mehr als einem Erwachsenen zu organisieren. Es passt besonders gut zu den Ideen, die ich bereits erwähnt habe. Familienmitglieder können außerhalb der Familie arbeiten, um Lohn oder Gehalt zu erzielen, aber wenn es Familienland oder ein Familienunternehmen gibt, Familienmitglieder, die ihren Arbeitsplatz verlieren, können sie weiterbeschäftigen, bis sie einen neuen Arbeitsplatz finden. So hat die Familie noch ein gewisses Einkommen und das Familienmitglied kann produktiv arbeiten.

Ein Denkmodell hierfür könnten die großen Bauernfamilien des 19. aber ich schlage vor, dass Sie größer denken. Gestalten Sie Ihre Hauswirtschaft nach den Adelsfamilien des 18. Jahrhunderts. Jeder kann dazu beitragen. Den Fähigsten kann Spielraum gegeben werden, das Vermögen der Familie enorm zu steigern, während Jung und Alt und diejenigen, denen dieser Funke einfach fehlt, zum Erfolg der Familie beitragen (und daran teilhaben können).

Wenn es für Sie nicht funktioniert, sich wie eine Familie zu organisieren, Denken Sie darüber nach, sich wie ein Stamm zu organisieren. Es ist wahrscheinlich eine noch bessere Metapher.

Wie die Dinge sein werden

In all diesen Bereichen, Ich denke, der Instinkt der Millennials war ziemlich gut, außer dass sie meiner Meinung nach die Idee des 20. Jahrhunderts übernommen haben, dass die wirtschaftliche Einheit das Individuum ist.

Das ist verständlich. Es ist ein ansprechendes Modell, Eine, die maximale Freiheit bei minimaler Verantwortung bietet – Sie sind nur für sich selbst verantwortlich.

Deswegen, Ich mache mir Sorgen, dass viele von ihnen, auch diejenigen, die nach und nach die richtigen Schritte machen, haben nicht herausgefunden, dass das 21. Jahrhundert dem 19. und früheren Jahrhunderten viel ähnlicher sein wird als dem 20. Jahrhundert.

Die Entscheidungen, die sie treffen – insbesondere die Entscheidung, zu Hause bei ihren Eltern zu leben – ihnen zeigen, dass sie sich instinktiv in die richtige Richtung bewegen, aber bis sie ihr mentales Modell korrigieren können, Sie verpassen eine nützliche Perspektive, die die Geschichte bieten kann.

Schauen Sie sich an, wie Familien vor dem 20. Jahrhundert ihre Hauswirtschaft organisierten. Da steckt viel praktische Weisheit drin.

Wo ist Ihr Geld – im 20. oder 21. Jahrhundert?

-

7 Möglichkeiten, mit Ihrem Auto zusätzliches Geld zu verdienen

Ihr Auto ist in vielerlei Hinsicht eine Bereicherung. Es kann auch das perfekte Werkzeug sein, um nebenbei etwas Geld zu verdienen. Um das Beste aus Ihrer Investition zu machen, Wir haben einige der b

-

So platzieren Sie ein Pfandrecht an einer Immobilie in Texas

Wenn Sie kürzlich einen Rechtsstreit gewonnen haben und das Gericht ein Urteil gegen Ihren Schuldner erlassen hat, das Urteil bestätigt Ihren Rechtsanspruch auf das Geld. Das Geld sammeln, jedoch, ist

-

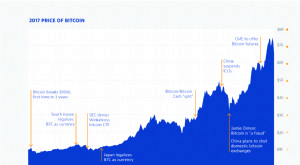

Bitcoin:Trends 2017 und seine Zukunft für Investoren

Bitcoin hat ein ereignisreiches Jahr 2017 hinter sich. Beginnen Sie das Jahr mit knapp 1 USD, 000 pro Münze, Bitcoin ist kürzlich auf über 7 US-Dollar gestiegen, 000 diesen Monat. 2017 hat ein Allze

-

Venmo-Kreditkartenprämien

Die Venmo-Kreditkarte ist eine Visa-Karte, die in Zusammenarbeit mit der Synchrony Bank ausgestellt wird. Es kommt mit ein paar netten Vergünstigungen – zumindest für eine Weile. Wie bei allen Kreditk

Persönliche Finanzen

- Hören Sie auf, Ihre Wahrnehmungen zu extrapolieren

- Einkommensbeteiligungsverträge vs. klassischer privater Studienkredit:Welcher ist der richtige für Ihren Karriereweg?

- 5 Hausrenovierungen, die den Wert Ihres Hauses beeinträchtigen könnten

- Die 6 absolut schlechtesten Möglichkeiten, Ihre Reisepunkte einzulösen

- Die besten und schlechtesten Wege, wie Amerikaner ihr Stimulus-Geld ausgegeben haben

- Was eine Lebensversicherung ohne ärztliche Untersuchung kostet

-

Was bedeutet HODL?

Was bedeutet HODL? Der Ursprung des Kryptowährungsbegriffs „HODL“ und seine Bedeutung Der Begriff „HODL“ ist eine falsche Schreibweise von „halten“, die aus einem BitcoinTalk-Forumsbeitrag vom Dezember 2013 namens „I ...

-

Bitcoin-Preise steigen heute über $4,

Bitcoin-Preise steigen heute über $4, 000, Hit Rekordhoch Bitcoin-Preise heute über $4, 300, und die Marktkapitalisierung von Bitcoin stieg auf über 70 Milliarden US-Dollar, eine Zahl, die den Kryptowährungsmarkt jetzt wertvoller macht...

-

Sollten Sie mit Ihrem Ehepartner ein gemeinsames Bankkonto eröffnen?

Sollten Sie mit Ihrem Ehepartner ein gemeinsames Bankkonto eröffnen? Ich finde immer, dass das Thema der persönlichen Finanzen in der Ehe viel Diskussionen auslöst. Vor allem, wenn es um die Diskussion über die Eröffnung eines gemeinsamen Bankkontos geht. Ich denke, di...

-

Wie Sie Ihr Wechselgeld kostenlos einlösen

Wie Sie Ihr Wechselgeld kostenlos einlösen Zwei Schwestern zählen das Wechselgeld in ein Sparschwein. Sie können das Wechselgeld, das Sie in Ihrer Couch versteckt haben, einsammeln und gebührenfrei einlösen. Es gibt mehrere Optionen, um das B...