6 Fehler, die Eltern von jugendlichen Fahrern machen

Der Tag, an dem Ihr Kind seinen Führerschein macht, ist ein großer Tag für Ihren Teenager und ein nervenaufreibender für Sie. Es ist selbstverständlich, sich auf offener Straße um die Sicherheit Ihres Kindes zu sorgen. Und wenn Sie sich vorstellen, wie Ihr junger Fahrer in den geschäftigen Autobahnverkehr einmündet, können Sie viele schlaflose Nächte verbringen.

Das Hinzufügen eines jugendlichen Fahrers zu Ihrer Autoversicherung wird auch Ihre Finanzen belasten. Eine Studie von InsuranceQuotes.com, die im Sommer 2016 veröffentlicht wurde, ergab, dass die durchschnittliche Familie, die einen jugendlichen Fahrer hinzufügt, die jährlichen Versicherungsprämien um durchschnittlich 79 Prozent steigen wird.

Hier sind sechs Fehler, die Sie vermeiden sollten, wenn Sie nicht möchten, dass Ihre Versicherungsprämien an dem Tag, an dem sie die lang erwartete Lizenz erhalten, in die Höhe schnellen.

1. Ihren jugendlichen Fahrer nicht zu Ihrer Police hinzufügen

Du denkst vielleicht, es ist nicht nötig, es sofort zu tun, da sie nur zur Schule und zurück fahren dürfen, oder zu anderen lokalen Spots, die nicht weit von zu Hause entfernt sind. Aber Ihr Teenager braucht nicht jeden Tag eine Stunde zur Arbeit, um die finanzielle Absicherung einer Versicherung zu verlangen. Laut einer im Jahr 2012 von der NHSTA durchgeführten Unfallerhebung 52 Prozent der Autounfälle ereignen sich in einem Umkreis von fünf Meilen um das Haus. Sie wissen nie, was passieren kann, wenn Ihr Kind auf die Straße geht. Stellen Sie sicher, dass sie abgedeckt sind, bevor Sie ihnen die Autoschlüssel übergeben.

2. Zu früh fahren lassen

Nur weil Teenager mit 16 mit dem Autofahren beginnen können, bedeutet nicht, dass Ihr Kind in so jungen Jahren hinter dem Steuer sitzen muss.

Vielleicht ist Ihr Teenager mit 16 noch nicht bereit, mit dem Auto zu beginnen. Vielleicht ist es sinnvoll, ein oder zwei zusätzliche Jahre zu warten, bevor er mit der Fahrausbildung beginnt.

Deinen Teenager warten zu lassen, kann finanziell durchaus Sinn machen. Die Studie von InsuranceQuotes.com ergab, dass jugendliche Fahrer mit zunehmendem Alter einen geringeren durchschnittlichen Beitrag zu Ihren Autoversicherungsprämien haben. Warte, bis dein Teenager 17 ist, zum Beispiel, könnte die Ratenerhöhung Ihrer Police reduzieren.

3. Kaufe ihnen ein neues Auto

Es ist aufregend, Ihrem neuen Fahrer die Schlüssel eines glänzenden neuen Autos zu übergeben. Sie können es auch rechtfertigen, indem Sie denken, dass es sicherer ist (neueste Technologie und alles). Aber auch ein teurer Neuwagen ist teurer zu versichern. Braucht Ihr Teenager wirklich den Nervenkitzel, ein beeindruckendes Auto zu fahren, oder kann man sich dieses gefühl für die zeit aufsparen, in der sie hart arbeiten, um sie selbst zu bezahlen?

4. Den Gut-Rabatt vergessen

Jugendliche Fahrer erhalten einen Rabatt auf ihre Versicherungstarife, wenn sie als gute Studenten gelten. Die Theorie ist, dass bessere Schüler dazu neigen, für sicherere Fahrer zu sorgen. Typischerweise Jugendliche mit B-Durchschnitt können mit einem guten Studentenrabatt rechnen.

Wenn Ihr Kind gute Noten hat, Vergessen Sie nicht, sie Ihrer Autoversicherung zu melden. Der Rabatt für gute Noten ist solide, und liegt in der Regel zwischen 5 und 15 Prozent.

5. Nichtdurchsetzung der Regeln

Jugendliche Fahrer sind im Allgemeinen stärkeren Einschränkungen ausgesetzt als andere Fahrer. Diese Einschränkungen variieren je nach Bundesland, aber Ihr Teenager darf abends möglicherweise nicht über eine bestimmte Stunde hinaus fahren und ist möglicherweise auf eine bestimmte Anzahl – und Altersgrenze – von Passagieren beschränkt.

Es ist wichtig, dass Eltern diese Regeln durchsetzen. Wenn jugendliche Fahrer dabei erwischt werden, wie sie gegen ihre Fahrverbote verstoßen oder mit einem Auto voller jugendlicher Freunde unterwegs sind, sie werden ein Zitat bekommen. Und dieses Zitat wird Ihre bereits höhere Versicherungsprämie erhöhen.

6. Pay-as-you-go-Programme nicht überprüfen

Viele Autoversicherer bieten inzwischen nutzungsabhängige Versicherungsprogramme an. Unter diesen Programmen Sie stecken ein kleines elektronisches Gerät in das Onboard-Diagnosesystem Ihres Autos ein. Das Gerät zeichnet dann auf, wie viele Kilometer Sie fahren und wie lange Sie fahren. Einige Versicherer verfolgen auch die Geschwindigkeiten, mit denen Sie fahren und wie oft Sie während der Fahrt auf die Bremse treten.

Wenn Ihre Statistiken zeigen, dass Sie nicht zu viele Kilometer fahren, Sie haben möglicherweise Anspruch auf einen Rabatt für geringe Kilometer. Möglicherweise haben Sie auch Anspruch auf zusätzliche Rabatte, wenn Ihr Versicherer feststellt, dass Sie im Allgemeinen mit sicheren Geschwindigkeiten fahren.

-

20 Möglichkeiten, Zeit und Geld in der Küche zu sparen

Wenn du wie ich bist, Sie essen wahrscheinlich an den meisten Tagen der Woche zu Hause – was bedeutet, dass Sie Zeit damit verbringen, Lebensmittel zu kaufen, Kochen, Reinigung, und all die anderen kl

-

Was ist ein kritischer Verbraucher?

Dieser Shopper bevorzugt rosa Hüte. Ein kritischer Verbraucher wird bei der Bewertung von Produkten eine breite Palette von Kriterien verwenden – von Obstkuchen bis hin zu Kühlschränken. Einige der F

-

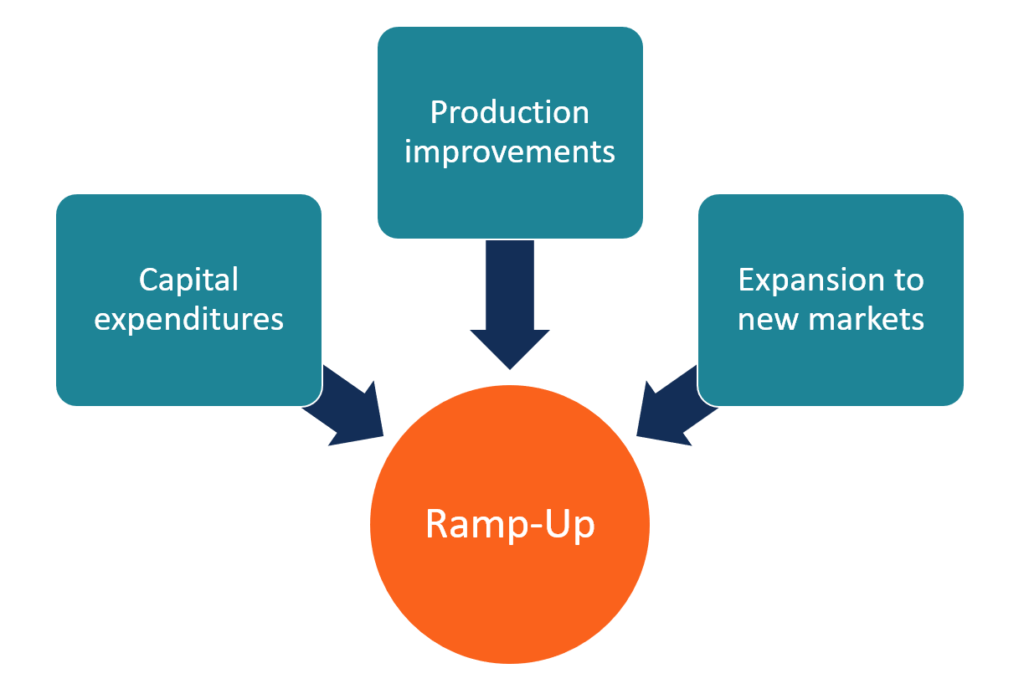

Was ist Ramp-Up?

Im Geschäft, Ramp-up ist ein Begriff, der eine signifikante Steigerung des Outputs der Produkte oder Dienstleistungen eines Unternehmens beschreibt. Im Wesentlichen, Hochfahren bedeutet, die Kapazität

-

Kreative Möglichkeiten, die Schulden von Studentendarlehen zu reduzieren

Jedes Mal, wenn die Studiengebühren steigen, Schüler werden immer abhängiger von Kreditprogrammen, um die Schule zu bezahlen. Die langfristigen Folgen dieser Entscheidungen bedeuten jedoch, dass Stu

Persönliche Finanzen

- Ändern Sie nicht Ihr Werkzeug – ändern Sie Ihren Zweck

- Geld ist Zeit – nicht umgekehrt

- Die beste Investitionsentscheidung, die ich je getroffen habe

- Zwei Drittel der jüngeren Amerikaner befürchten, dass Urlaubskäufe ihre finanziellen Ziele zunichte machen

- Besondere Vollmachten

- Machen Sie jetzt diese 4 Schritte, um bis 2022 nicht mehr von Gehaltsscheck zu Gehaltsscheck zu leben

-

So berechnen Sie eine Hypothek für die Eigenfinanzierung

So berechnen Sie eine Hypothek für die Eigenfinanzierung Die Eigentümerfinanzierung ist eine Alternative zu einer traditionellen Hypothek, die vielen beim Kauf ihres Eigenheims geholfen hat. Obwohl der Prozess kompliziert sein kann und einige Verkäufer mögl...

-

So verkaufen Sie Anteile an Bankaktien

So verkaufen Sie Anteile an Bankaktien Bankaktien machen einen Großteil des Finanzsektors aus. Der Verkauf von Bankaktien ist einfach, wenn die Aktien bereits in Ihrem Namen auf einem Brokerkonto gehalten werden. In diesem Fall, Alles, wa...

-

Was ist die Kreditlaufzeitdeckungsquote (LLCR)?

Was ist die Kreditlaufzeitdeckungsquote (LLCR)? Die Loan Life Coverage Ratio (LLCR) ist eine Kennzahl, die verwendet wird, um die Fähigkeit eines Projekts zu messen, seine Schuldenverpflichtungen vollständig zu decken. Der LLCR ist eine sehr häufig...

-

Ist Ihr Eigenheim eine bessere Investition als die Börse?

Ist Ihr Eigenheim eine bessere Investition als die Börse? Ich gebe es zu:Es gibt Zeiten, in denen ich denke, dass alles, was über persönliche Finanzen gesagt werden muss, bereits gesagt wurde, dass alle Informationen nur darauf warten, dass die Leute sie fin...