10 Gründe, Millennials etwas nachzulassen, wenn es um ihr Geld geht

Millennials werden heutzutage wegen ihrer Geldgewohnheiten verprügelt. Beobachtern zufolge Menschen zwischen 18 und 34 Jahren sind finanziell unverantwortlich – ein CEO schlug sogar vor, dass sie zu viel Geld für teure Avocados ausgeben, wenn sie für ein Eigenheim sparen sollten.

Aber diese Berichte sind unfair. Vieles spricht dafür, dass aus finanzieller Sicht Millennials stehen möglicherweise vor einzigartigen Herausforderungen, mit denen ältere Generationen einfach nicht umgehen konnten. (Siehe auch:7 Wege, wie Millennials besser mit Geld umgehen als Sie)

Sollten wir Millennials in Bezug auf ihre Geldgewohnheiten schonen? Womöglich, und hier ist warum.

1. College ist wirklich teuer

Wir ermutigen junge Menschen, das College zu besuchen, aber laut Student Loan Hero, das durchschnittliche Mitglied des Jahrgangs 2016 mit mehr als 37 US-Dollar abgeschlossen wurde, 000 Schulden für Studentendarlehen. Kreditnehmer im Alter zwischen 20 und 30 Jahren geben durchschnittlich mehr als 350 US-Dollar pro Monat aus, um diese Kredite abzubezahlen.

Diese Studentenverschuldung ist größtenteils auf steigende College-Kosten zurückzuführen:Die Kosten für öffentliche Schulen sind in den letzten vier Jahren um 9 Prozent gestiegen, und private Universitäten sind um 13 Prozent gestiegen. Ein Schüler, der eine vierjährige Privatschule besucht, zahlt jetzt durchschnittlich 45 US-Dollar, 000 pro Jahr. Es stimmt zwar, dass junge Erwachsene bei der Entscheidung, ob und wo sie studieren möchten, sich der Kosten des Colleges bewusst sein sollten. Es ist auch klar, dass viele jetzt mit ihren Studienkreditlasten gefesselt sind. (Siehe auch:7 einzigartige Wege, wie Millennials mit Studentendarlehensschulden umgehen)

2. Die Löhne sind nicht gestiegen

Eines der größten Probleme der aktuellen Wirtschaft besteht darin, dass die Reallöhne schon lange nicht mehr gestiegen sind. Eigentlich, Es gibt Hinweise darauf, dass das Lohnwachstum seit den 1970er Jahren im Wesentlichen stagniert, und jegliche Lohnsteigerungen haben sich auf die Spitzenverdiener konzentriert.

Jeder ohne Hochschulabschluss hat gesehen, wie seine Löhne gesunken sind, im Durchschnitt, im letzten Jahrzehnt. Es ist leicht, Millennials vorzuwerfen, schlechte finanzielle Entscheidungen zu treffen, aber es gibt nur sehr wenige Hinweise darauf, dass sie anfangs im Teig rollen.

3. Wohnen ist richtig teuer

In vielen Teilen des Landes – insbesondere in denen mit guten Jobchancen für Millennials – ist es fast unmöglich, ein bezahlbares Haus oder eine Wohnung zu finden. Eine aktuelle Umfrage unter 24, 000 Mieter von ApartmentList.com fanden heraus, dass Millennials in vielen Märkten mehr als ein Jahrzehnt warten müssten, um genug für eine Anzahlung von 20 Prozent auf ein Eigenheim zu sparen. In einigen Städten, einschließlich San Francisco und Austin, die Wartezeit beträgt bis zu 19 Jahre.

Es gibt einfach nicht genug bezahlbare, Einsteigerhäuser für Millennials zum Kauf verfügbar, und bei steigenden Zinsen das Problem wird nur noch schlimmer.

4. Das Sparen für den Ruhestand liegt hauptsächlich an ihnen

Wenn Sie ein Babyboomer oder sogar ein GenXer sind, Sie könnten für ein Unternehmen gearbeitet haben, das seinen Mitarbeitern großzügige Pensionen bietet. Für einen Großteil des 20. Jahrhunderts Arbeiter könnten in großen Unternehmen anständige Jobs finden und wissen, dass sie auch nach der Pensionierung einen monatlichen Scheck erhalten würden.

Heutzutage, Es liegt am Einzelnen, für den Ruhestand zu sparen, mit einem 401(k)-Plan (wenn sie Zugang zu einem haben) oder individuellen Rentenkonten (IRAs). Ohne Zweifel, Sie können auf diese Weise im Laufe der Zeit viel Vermögen generieren, aber die meisten Einsparungen müssen vom Arbeiter kommen, nicht der Arbeitgeber. Und für viele junge Leute Geld für den Ruhestand beiseite zu legen ist ein nachträglicher Gedanke, wenn sie auch mit Studienkreditschulden und anderen Ausgaben konfrontiert sind. (Siehe auch:4 Dinge, die Millennials heute tun sollten, um sich auf den Ruhestand vorzubereiten)

5. Sie haben mehrere Marktcrashs erlebt

Für Millennials, die Börse und die Wirtschaft haben sich während ihrer Zeit auf der Erde recht gut entwickelt, aber es gab mehrere große Ereignisse, die sie bei Investitionen vorsichtig gemacht haben könnten.

Der Aktienmarkt erlebte von 2000 bis 2002 drei Jahre in Folge schwere Verluste. durch das Platzen der Dotcom-Blase und die Terroranschläge vom 11. September 2008 brachen die Märkte nach der Finanzkrise erneut dramatisch ein. Diese Ereignisse können in den prägenden Jahren der Millennials stattgefunden haben, und die Schlagzeilen mögen ihren Glauben an die Macht des Investierens getrübt haben. (Siehe auch:7 Gründe, warum Millennials keine Angst mehr vor der Börse haben sollten)

6. Viele verwenden überhaupt keine Kreditkarten

Wir gehen oft davon aus, dass Millennials eine Menge Kreditkarten haben. Aber laut einer Umfrage Millennials haben weniger Karten als die meisten Amerikaner. BankRate.com berichtete letztes Jahr, dass nur ein Drittel der Menschen unter 30 Jahren eine Kreditkarte besitzt. (Siehe auch:Beste Kreditkarten für Millennials)

7. Jeder macht Werbung für sie

Es ist leicht zu sagen, dass Millennials sparsamer sein sollten, Aber das ist leichter gesagt als getan, wenn Amerikas Marketing-Dollar genau diese Generation bombardieren. Fragen Sie jeden Werbetreibenden, was seine begehrte demografische Gruppe ist, und sie werden Ihnen wahrscheinlich sagen, dass sie absichtlich auf Menschen zwischen 18 und 34 Jahren abzielen.

Auf der einen Seite, wir wollen, dass junge menschen mit ihrem geld verantwortungsvoll umgehen. Auf dem anderen, Wir wissen, dass die Konsumausgaben derselben Gruppe oft ein wichtiger Motor der amerikanischen Wirtschaft sind.

8. Sie sind großzügiger als du denkst

Es kann frustrierend sein, Millennials mit schlechten persönlichen Finanzkenntnissen zu sehen. Aber auch wenn sie nicht unbedingt schlau mit Geld umgehen können, Sie sind nicht so egoistisch, wie Sie vielleicht glauben.

Millennials haben im Grunde das Konzept des Crowdfunding erfunden, was zu Websites wie GoFundMe und anderen geführt hat, die gemeinnützige Organisationen unterstützt haben. Eine Umfrage aus dem Jahr 2014 ergab, dass 84 Prozent der Millennials in diesem Jahr an eine Wohltätigkeitsorganisation gespendet haben. und dass sie eher aus eigenem Antrieb als von oben nach unten geben, unternehmensorientierten Ansatz.

9. Sie sind in einer ziemlich wohlhabenden Ära aufgewachsen

Menschen, die während der Weltwirtschaftskrise aufgewachsen sind, haben auf die harte Tour gelernt, sparsam zu leben und jeden Cent zu verdienen. Diejenigen, die während des Zweiten Weltkriegs aufgewachsen sind, erinnern sich daran, schwere Opfer gebracht zu haben. Selbst Babyboomer erinnern sich an die Gasknappheit und die wirtschaftliche Stagnation der 1970er Jahre.

Im Gegensatz, Millennials sind in einer Zeit relativen Wohlstands aufgewachsen. Millennials waren nie gezwungen zu lernen, wie man spart und investiert, um zu überleben. Ist es ihre Schuld, dass sie im Vergleich zu älteren Generationen relativ komfortabel aufgewachsen sind?

10. Luxusartikel sind praktisch Notwendigkeiten

Ältere Menschen werfen jüngeren Generationen gerne vor, unnötig Geld auszugeben, aber denken Sie an die Ausgaben, die sie haben, die es vor 20 Jahren noch nicht gab. Handys? Heutzutage ist es schwer ohne auszukommen. Highspeed-Internet? Ja, das ist fast so wichtig wie Strom. Millennials haben jeden Monat erhebliche Ausgaben, die früher als Luxusartikel galten, gelten aber mittlerweile als lebenswichtig.

-

Was ist ein Prime Money Market Fund?

Ein Ehepaar trifft sich mit einem Finanzberater Prime-Geldmarktfonds bieten eine Möglichkeit, Geld zu investieren und eine monatliche Dividende zu verdienen. Im Vergleich zu Geldmarktkonten, die von

-

7 überraschende Ergebnisse, wenn Sie Ihre Kinder für Hausarbeiten bezahlen

Eines unserer Erziehungsziele ist es, sparsame Kinder aufzuziehen. Pass auf ihre Sachen auf. Verbringen Sie mit Bedacht. Hebs auf für einen Regentag. Das Ziel zu erreichen ist einfach, aber das Ziel

-

Ändern der CEO-Politik und -Entscheidungen an der Spitze

Von Guido Stein &Manuel Gallego Einführung In wirtschaftlich schlechten Zeiten entlassen Unternehmen statistisch doppelt so viele CEOs wie in guten. Bestimmt, Viele leitende Angestellte haben

-

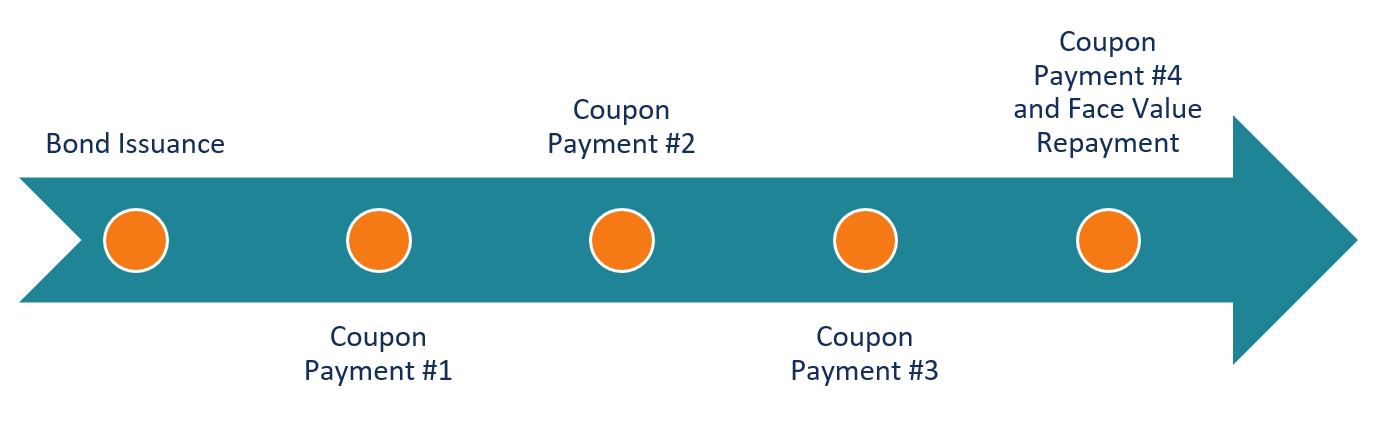

Was ist eine Coupon-Anleihe?

Eine Kuponanleihe ist eine AnleiheBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. Der Emittent der Anleihe leiht sich bei

Persönliche Finanzen

- So erhalten Sie eine kostenlose Betrugswarnung für Ihre Kreditauskunft

- 4 Möglichkeiten, ungeimpft zu sein, könnte Sie mehr Geld kosten

- Was Sie nach diesen 5 persönlichen finanziellen Katastrophen erwartet

- 7 Dinge, die Sie über 401 (k) Härtefälle wissen müssen

- Die 7 bestgehüteten Geheimnisse, um mit 20 und 30 reich zu werden

- 6 Geld-Lektionen, die wir von Gilmore Girls lernen können

-

Was ist Barzahlung bei Barrückgabe?

Was ist Barzahlung bei Barrückgabe? Cash on Cash Return ist eine RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt als Prozentsatz...

-

4 Tipps, um die besten Gold-IRA-Depotbanken für Sie zu finden

4 Tipps, um die besten Gold-IRA-Depotbanken für Sie zu finden Die Investition in Gold-IRAs ist heutzutage sicherlich gängige Praxis. da die Menschen den Wert erkannt haben, dies zu tun und mit Hilfe dieses erstaunlichen Vermögenswerts ihre zukünftige finanzielle...

-

8 Tipps für den Kauf eines Hauses mit schlechter Bonität

8 Tipps für den Kauf eines Hauses mit schlechter Bonität Wenn Sie für eine Weile aus der Vermietung aussteigen und Wurzeln pflanzen möchten, Der Kauf eines Eigenheims kann ein großer Schritt für Ihr Leben und Ihre Finanzen sein. Jedoch, wenn Sie noch daran ...

-

8 Fehler bei der Altersvorsorge, die Sie vermeiden sollten

Oft ist der beste Weg zum Erfolg, dumme Dinge zu vermeiden. (Vor allem, wenn es um etwas so Wichtiges wie Ihren zukünftigen Ruhestand geht.) Das ist der Rat von Anlagelegende Charlie Munger. stellvert...