10 Gründe, warum sich ein HSA wirklich lohnt

Ich habe es jahrelang verschoben, mich für eine HSA anzumelden, weil sie verwirrend war und viele Regeln und Einschränkungen zu haben schien. Sie benötigen einen HDHP (Krankenversicherungsplan mit hohem Selbstbehalt), um ein HSA zu erhalten. HSA-Gelder können nur für qualifizierte medizinische Ausgaben ausgegeben werden – oder Sie können mit einer 20-prozentigen Strafe belegt werden und müssen bei der Auszahlung Einkommensteuer zahlen. Ich zögerte, Geld auf ein Konto einzuzahlen, als ich befürchtete, es würde kompliziert sein, das Geld wieder herauszuholen.

Aber die Teilnahme an einer HSA erwies sich als viel einfacher als ich erwartet hatte. und es hat mir viel geld gespart. Wenn Sie nicht mit hohen Gesundheitsausgaben rechnen, ein Krankenversicherungsplan mit hohem Selbstbehalt plus ein HSA kann ein guter Schritt sein. (Siehe auch:Wie ein HSA Geld spart)

1. Bequemer Zugang zu HSA-Mitteln

Sie können Ihr HSA-Guthaben bequem über eine an das HSA-Konto gebundene Kreditkarte in der Arztpraxis oder Apotheke abrufen. Sie können Arztkosten auch mit Scheck oder Kreditkarte bezahlen, und dann Geld von Ihrem HSA-Konto abheben, um es wieder auf Ihr Girokonto einzuzahlen.

2. Verwenden Sie HSA-Mittel für eine Vielzahl von medizinischen Ausgaben

HSA-Ausgaben beschränken sich nicht nur auf Arzt- und Krankenhausrechnungen – Sie können auch HSA-Gelder für Medikamente verwenden, Augenpflege, Zahnpflege, und andere gesundheitsbezogene Ausgaben, einschließlich Verbände und verschreibungspflichtige Sonnenbrillen. Der IRS bietet eine vollständige Liste der qualifizierten medizinischen Ausgaben.

3. HSAs bieten viele Steuervorteile

Sie zahlen von jedem Gehaltsscheck Dollar vor Steuern an eine HSA, ohne auf diese Beiträge Einkommensteuer zu zahlen. So sparen Sie etwa 25 bis 30 Prozent der Gesundheitsausgaben, abhängig von Ihrem Steuersatz. Zusätzlich, Sie können Zinsen auf das Geld auf Ihrem HSA-Konto verdienen. Bei einigen HSA-Anbietern Sie können sogar Ihre HSA-Mittel für mehr Wachstumspotenzial investieren. Gewinne aus HSA-Fonds sind steuerfrei.

Für qualifizierte Arztkosten, Sie können auch steuerfrei Geld von Ihrem HSA abheben.

4. HSA-Mittel werden von einem Jahr auf das nächste übertragen

Eine meiner Bedenken, Geld in eine HSA zu stecken, war die Angst, dass es sich um ein "Verwenden oder verlieren"-Vorschlag handelt, wie bei einigen flexiblen Ausgabenkonten, die ich zuvor für Gesundheitsausgaben verwendet habe. Aber Gelder in einem HSA werden von einem Jahr auf das nächste übertragen, So verlieren Sie nie Ihr Geld, wenn Sie es nicht ausgeben.

5. Ein HSA baut Gelder für zukünftige medizinische Kosten auf

Ein HSA ist nicht nur eine Möglichkeit, laufende medizinische Kosten zu bezahlen, es ist auch ein ideales Vehikel, um Einsparungen für zukünftige medizinische Ausgaben zu erzielen. Sie können Geld auf Vorsteuerbasis einzahlen, Wachstum mit investierten HSA-Mitteln genießen, ohne Steuern zu zahlen, und dann Jahre später Geld abheben, wenn medizinische Kosten ohne Steuerpflicht anfallen. Kein anderes Anlageinstrument bietet diese Kombination von Vorteilen, um Einsparungen bei den medizinischen Kosten zu erzielen.

6. Sie können Ihr HSA im Alter von 65 Jahren als IRA verwenden

Wenn Sie 65 Jahre alt sind, Sie können weiterhin steuerfrei Mittel für qualifizierte Krankheitskosten beziehen. Oder, Sie können Ihre HSA-Gelder für jeden beliebigen Zweck verwenden, ohne Strafe (aber Sie zahlen Einkommenssteuern, wenn es sich um Nicht-Gesundheitsausgaben handelt). Ein HSA funktioniert effektiv als individuelles Rentenkonto (IRA), wenn Sie 65 Jahre alt sind. mit dem zusätzlichen Vorteil von steuerfreien Dollar für medizinische Ausgaben.

7. Ihr HSA ist tragbar

Wenn Sie von einem Arbeitgeber zu einem anderen wechseln, oder sich sogar für eine freiberufliche Tätigkeit entscheiden, Sie können Ihre HSA und alle Ihre Gelder behalten.

8. Kostenlose HSA-Finanzierung

Einige Arbeitgeber zahlen als Vorteil Gelder auf die HSA-Konten der Arbeitnehmer ein. Wenn Sie kein HSA haben, Sie könnten kostenloses Geld verpassen!

9. Sie brauchen keinen Arbeitgeber, um eine HSA zu haben

Obwohl der einfachste Weg, einen HSA zu nutzen, darin besteht, sich einfach für ein von Ihrem Arbeitgeber angebotenes Programm anzumelden, Sie können Ihre eigene HSA eröffnen, wenn Sie selbstständig sind. Sie müssen Ihren eigenen HSA-Anbieter finden, z. B. eine Bank, Kreditgenossenschaft, Versicherungsunternehmen, oder Anlagemakler. Suchen Sie nach einem HSA-Anbieter mit niedrigen Gebühren, das den Zugang zu HSA-Geldern über eine Kreditkarte ermöglicht, und das bietet Anlagemöglichkeiten für HSA-Fonds.

10. Erhebliche Steuereinsparungen

Der maximale jährliche HSA-Beitrag beträgt 3 USD, 350 für Einzelpersonen, oder $6, 750 für Familien. Nehmen wir an, Ihr bundesstaatlicher plus bundesstaatlicher Einkommensteuersatz beträgt 25 Prozent. Da Beiträge steuerfrei sind, wenn Sie das Maximum zu Ihrem HSA beitragen, Sie würden 837,50 USD für eine Einzelperson oder 1687,50 USD für eine Familie an Steuern auf aktuelle oder zukünftige qualifizierte medizinische Ausgaben sparen.

-

Was ist Bruttoeinkommen?

Das Bruttoeinkommen bezieht sich auf das Gesamteinkommen, das eine Person mit einem Gehaltsscheck vor Steuern und anderen Abzügen verdient. Es umfasst alle Einkommen, die eine Person aus allen Quellen

-

Über die Privatkredite der Citizens Bank

Über die Privatkredite der Citizens Bank Der Antragsprozess für Privatkredite bei der Citizens Bank ist so konzipiert, dass er schnell und bequem abläuft. Einmal genehmigt, Ihr Darlehen wird entweder

-

Was sind kurzfristige Investitionen?

Kurzfristige Anlagen sind Vermögenswerte, die in Bargeld umgewandelt oder innerhalb kurzer Zeit veräußert werden können, in der Regel innerhalb von 1-3 Jahren. Zu den gängigen Instrumenten für kurzfri

-

Ist es sicher, Girokontonummern herauszugeben?

Einst eine bequeme Alternative zum Bezahlen mit Bargeld, Der Bankscheck ist jetzt ein potenzieller Informations-Jackpot für Kriminelle. Ihre Girokontonummer ist auf jedem Scheck unten aufgedruckt, So

Persönliche Finanzen

- Einfache Anleitung zur Bewertung einer Kreditkarte mit einer Jahresgebühr

- Die wöchentliche Zusammenfassung:Änderungen in der Edtech-Nutzung

- Warum Ihre persönlichen Finanzen auch für Ihr Unternehmen wichtig sind

- Mietwagen-Selbstbeteiligungsversicherung für häufige Automieten

- Möchten Sie bei Personal Finance gewinnen? Starten Sie einen Geldclub

- 5 Steuerbetrug, die Sie für 2018 kennen sollten

-

Was bedeutet Empfehlung bei der Kreditkartenabwicklung?

Was bedeutet Empfehlung bei der Kreditkartenabwicklung? Was bedeutet Empfehlung bei der Kreditkartenabwicklung? Eine Empfehlung ist eine Antwort, die auf einem Kreditkartenterminal empfangen wird, nachdem eine Kreditkarte zur Autorisierung durchgezogen wu...

-

Lassen Sie Ihr Geld hart arbeiten,

Lassen Sie Ihr Geld hart arbeiten, Also musst du nicht Warum mehr als die Männer in dein Leben investieren Studien haben gezeigt, dass im Jahr 2021 Frauen verdienen immer noch nur 82 Cent für jeden Dollar, den Männer verdienen. Die ...

-

Unternehmensanleihen:Das sind die großen Risiken und Chancen

Unternehmensanleihen sind eine Möglichkeit, in ein Unternehmen zu investieren, ein geringeres Risiko bieten, eine Methode mit geringerer Rendite, um den anhaltenden Erfolg eines Unternehmens zu nutzen...

-

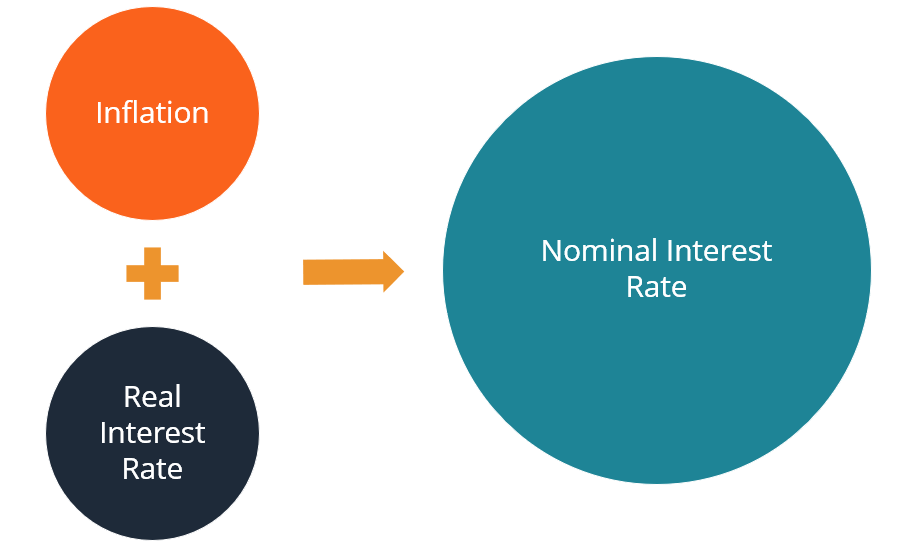

Was ist die Fisher-Gleichung?

Was ist die Fisher-Gleichung? Die Fisher-Gleichung ist ein wirtschaftswissenschaftliches Konzept, das die Beziehung zwischen Nominal- und Realzinsen unter dem Einfluss von Inflation beschreibt. Der Anstieg des Preisniveaus bedeute...