Geld ein Chaos? Probieren Sie dieses Starter-Kit für persönliche Finanzen aus

Ich habe vor kurzem einem Essenslieferservice beigetreten, was mein Kochspiel komplett verändert hat. Jede Woche, Ich erhalte ein paar Kartons mit vorgehackten und vorsortierten frischen Zutaten, zusammen mit einem Schritt-für-Schritt-Rezept, das mir hilft, in weniger als 30 Minuten eine Mahlzeit auf den Tisch zu bringen. (Siehe auch:Lohnen sich Meal Prep Abonnementboxen?)

Als ich letzte Woche eine dieser Mahlzeiten zusammengestellt habe, Ich begann mich zu fragen, warum wir dieses Konzept noch nicht auf Geld angewendet haben. Wo ist das lieferbare Starter-Kit für persönliche Finanzen, das die Handhabung Ihrer Finanzen so einfach macht, wie eine schnelle und köstliche Mahlzeit auf den Tisch zu bringen?

Da wir wahrscheinlich in absehbarer Zeit keine "Hello Cash"- oder "Green Apron"-Boxen bei uns zu Hause sehen werden, Ich dachte, ich könnte die Dinge selbst in die Hand nehmen und ein solches Starter-Kit für die Finanzen auf Erwachsenenebene erstellen. Hier sind die spezifischen "Zutaten", die Sie benötigen, um von der Bank zur Bank zu gelangen.

Was Sie brauchen:Ein Girokonto

Die Eröffnung eines Girokontos ist der erste Schritt, um Ihre Finanzen auf Erwachsenenebene zu erobern. Das liegt daran, dass es für Sie die sicherste und kostengünstigste Möglichkeit ist, auf Ihr Geld zuzugreifen und es auszugeben. Wenn Sie Ihr Geld auf ein Girokonto einzahlen, haben Sie mehrere Vorteile:

-

Sicherheit und Schutz Ihres Geldes:Bis zu $250, 000 Ihres Geldes sind FDIC-versichert durch Banken und NCUA-versichert durch Bundeskreditgenossenschaften, Sie müssen sich also keine Sorgen machen, dass Ihr Geld vernichtet wird, wenn das Bankinstitut ausfällt. Staatlich anerkannte Kreditgenossenschaften werden von privaten Versicherern unterstützt. (Siehe auch:Hier ist der Unterschied zwischen einer bundesstaatlichen und einer nicht-bundesstaatlichen Kreditgenossenschaft)

-

Kostenlose Scheckeinlösung:Ohne Girokonto, Es ist fast unmöglich, einen Scheck ohne Gebühr einzulösen, und diese Gebühren können bis zu 3 Prozent des Wertes des Schecks ausmachen. Es ist schwierig, finanziell voranzukommen, wenn Sie für den Zugriff auf Ihr eigenes Geld bezahlen müssen.

-

Kostenlose Rechnungszahlung:Ein Girokonto ermöglicht Ihnen den Zugang zu Papierschecks und Online-Rechnungszahlungen. Ohne ein solches Konto Sie müssen Ihre Rechnungen mit Zahlungsanweisungen bezahlen, die auch so viel wie 1 $ pro Zahlungsanweisung kosten. (Siehe auch:5 Gründe, warum Papierchecks immer noch relevant sind)

-

Zugang zu einer Debitkarte:Wir leben in einer digitalen Welt, und es kann sehr schwierig sein, Ihre Finanzen ohne Debit- oder Kreditkarte zu verwalten. Die meisten Girokonten werden heutzutage mit einer Scheckkarte geliefert, Damit können Sie Ihre Debitkarte wie eine Kreditkarte verwenden. (Siehe auch:Lastschrift oder Gutschrift? Welche sollten Sie an der Kasse wählen?)

Um das beste Girokonto für Sie zu finden, berücksichtigen Sie Ihre Bedürfnisse ― benötigen Sie ein Konto mit einem geringen Mindestguthaben, oder planen Sie ein hohes Guthaben zu halten und wollen Zinsen verdienen? Wird eine Online-Bank alle Ihre Bedürfnisse abdecken, oder benötigen Sie eine Filiale vor Ort? Wie oft müssen Sie auf den Geldautomaten zugreifen? (Siehe auch:8 Möglichkeiten, um sicherzustellen, dass Sie niemals eine Geldautomatengebühr zahlen)

Wenn Sie sich die Zeit nehmen, ein Girokonto und eine Bank zu finden, die Ihren finanziellen Bedürfnissen entsprechen, können Sie mehr Geld dort aufbewahren, wo es hingehört ― auf Ihrem Konto und in Ihrer Brieftasche.

Was Sie brauchen:Ein Sparkonto

Die nächste finanzielle Zutat, die Sie brauchen, ist ein Sparkonto. Während die Zinsen auf Sparkonten immer noch erschreckend niedrig sind, das ändert nichts daran, dass ein FDIC- oder NCUA-versichertes Sparkonto als Grundlage für die Finanzplanung für die Zukunft dient. Hier ist der Grund.

-

Es macht es einfacher, zuerst selbst zu bezahlen:Es ist sehr schwer, Geld zu sparen, ohne eine vom Girokonto getrennte Einzahlungsmöglichkeit. Wenn Sie ein Sparkonto eröffnen, haben Sie einen schwerer zugänglichen Platz für Ihr Geld. (Siehe auch:4 leicht zu behebende Gründe, warum Ihr Sparkonto nicht wächst)

-

Es kann als Ihr Notfallfonds dienen:Finanzielle Schluckauf, Fehler, und Notfälle können jeden jederzeit treffen. Der Unterschied zwischen einem finanziellen Notfall, der nur ein Ärgernis ist, und einer Katastrophe, hängt davon ab, ob Sie einen Notfallfonds haben oder nicht. Ohne einen, Sie werden sich darum bemühen, Geld zu finden. Mit einer, Ihr Notfallfonds kann die Kosten des Notfalls einfach übernehmen, ohne Ihre üblichen Ausgaben zu beeinträchtigen. (Siehe auch:Wo Sie sich um Hilfe wenden können, wenn Sie keinen Notfallfonds haben)

Es kann zwar einfach sein, ein Sparkonto bei derselben Bank zu eröffnen, bei der Sie bereits ein Girokonto haben. Vielleicht möchten Sie ein Konto bei einer anderen Bank in Betracht ziehen. Dies kann dazu beitragen, das Geld außerhalb Ihrer Reichweite zu halten, wenn Sie es wahrscheinlich ausgeben. und könnte Ihnen möglicherweise einen besseren Zinssatz beschaffen, vor allem, wenn Sie bereit sind, Ihre Ersparnisse bei einer Online-Bank zu hinterlegen. (Siehe auch:Die Vor- und Nachteile der Führung aller Konten bei einer Bank)

Natürlich, Ein Sparkonto zu eröffnen reicht nicht. Sie müssen es tatsächlich regelmäßig verwenden. Der Trick, um Ihr Sparkonto optimal zu nutzen, besteht darin, regelmäßige, automatische Überweisungen hinein, damit Ihre Ersparnisse wachsen, ohne dass Sie darüber nachdenken müssen. (Siehe auch:Verdienen Sie mehr Zinsen durch Reduzierung der Sparfriktion)

Was Sie brauchen:Ein einfaches Budget

Sobald Sie ein Girokonto haben, ein Sparkonto, und automatische Überweisungen in Spareinlagen, dann sind Sie bereit für die nächste Zutat:Ihr Budget.

Dies ist oft der Teil des finanziellen Erwachsenwerdens, der den schwachen Lauf in die Ferne schreien lässt. Aber bei der Budgetierung geht es wirklich darum, Ihr Geld so zu organisieren, dass Sie es für die Dinge ausgeben können, die wichtig sind, und an den Dingen sparen, die nicht wichtig sind.

Grundlage der Budgetierung ist der Überblick über Ihre Einnahmen und Ausgaben. Es gibt mehrere Möglichkeiten, dies zu tun, ohne eine Kalkulationstabelle ausbrechen zu müssen. Sie können Websites wie Mint.com verwenden, um Ihre Ausgaben für Sie zu verfolgen und die eingehenden Finanzinformationen zu entrümpeln, damit sie leichter nachverfolgt werden können. (Siehe auch:Erstellen Sie Ihr erstes Budget in 5 einfachen Schritten)

Wenn Sie eine gute Vorstellung davon haben, was Sie einbringen und ausgeben, Dann ist es an der Zeit, Ihr Geld zu verwalten, damit Sie weniger ausgeben als Sie verdienen. Wie Sie Ihr Geld verwalten, liegt bei Ihnen, Aber die Hauptidee ist, Ihre Gelder für die Dinge aufzusparen, die Sie wirklich schätzen, und reduzieren Sie Ihre Ausgaben überall sonst. (Siehe auch:So verwalten Sie Ihr Geld – keine Budgetierung erforderlich)

Was Sie brauchen:Ein Roth IRA

Ihr finanzielles Leben beginnt zu diesem Zeitpunkt wirklich gut auszusehen, Es ist also an der Zeit, die nächste Zutat hinzuzufügen:einen Roth IRA. Dieses steuerbegünstigte Rentenkonto ist eine gute Möglichkeit, für Ihre Zukunft zu sparen.

Roth IRAs werden mit Nachsteuergeldern finanziert, Das heißt, Sie erhalten keine Steuererleichterung, wenn Sie eine Einlage leisten ―, aber allfällige Anlagegewinne können ab Alter 59½ jederzeit steuerfrei bezogen werden. Da es sehr wahrscheinlich ist, dass Sie bis dahin in einer höheren Steuerklasse sind, Dies macht die Roth IRA zu einem großartigen Angebot für frischgebackene Finanzerwachsene. Sie können bis zu 5 USD beitragen, 500 pro Jahr an Ihre Roth IRA, und es gibt keine Altersgrenze für Beiträge, da Sie niemals gezwungen sind, die erforderlichen Mindestausschüttungen auf diesem Konto vorzunehmen, im Gegensatz zu traditionellen IRAs und 401(k)s. (Siehe auch:Welches Vorsorgekonto ist das richtige für Sie?)

Zusätzlich, Sie können auf bis zu 10 $ zugreifen, 000 Ihres Einkommens straffrei von Ihrem Roth IRA, um Ihr erstes Eigenheim zu kaufen. Sie können auch jederzeit auf Ihren Auftraggeber zugreifen, ohne eine Strafe zahlen zu müssen, was mit traditionellen IRAs und 401(k)s nicht möglich ist.

Davon abgesehen, wenn Sie am Arbeitsplatz Zugang zu einem 401(k)-Vorsorgekonto haben und Ihre Beiträge vom Arbeitgeber ausgeglichen werden, Sie sollten sicherstellen, dass Sie bis zum vollständigen Arbeitgeberausgleich beitragen, bevor Sie Ihre Roth IRA finanzieren. Der Arbeitgeber-Match ist kostenloses Geld, Letztendlich. (Siehe auch:7 Schritte zur Altersvorsorge, die Späteinsteiger machen müssen)

Der beste Weg, um sicherzustellen, dass Sie Ihre Roth IRA-Beiträge voll ausschöpfen, besteht darin, sie vollständig zu automatisieren. genau wie Ihre Ersparnisse.

Die optionale Beilage:Eine Prämien-Kreditkarte

An diesem Punkt, Ihre Finanzen auf Erwachsenenebene sollten gut funktionieren und sich gut um Sie kümmern. Die nächste Stufe der Finanzexpertise besteht darin, Ihre regelmäßigen Ausgaben zu verwenden, um mehr von Ihren finanziellen Zielen zu erreichen. Sie können dies mit einer Prämien-Kreditkarte tun, die Sie für Ihre regelmäßigen Ausgaben belohnt. Bei geschickter Verwendung solcher Karten, Sie können alles verdienen, von Flügen über Hotelaufenthalte bis hin zu einfachem Cashback.

Aber, es gibt einen Grund, warum dies eine optionale Garnitur ist, und nicht einer der Hauptbestandteile des finanziellen Erwachsenseins. Banken und Kreditkartenunternehmen bieten keine Prämienkarten an, um nett zu ihren Kunden zu sein ― Kreditkartenprämien können sogar die sparsamsten Erwachsenen dazu bringen, ihre Budgetbeschränkungen zu vergessen. Wenn Sie in der Lage sind, Ihre Kreditkarte jeden Monat vollständig abzubezahlen und nur die kostenlosen Belohnungen zu ernten, Dann kann eine Prämien-Kreditkarte ein köstlicher Topper für Ihr finanzielles Erwachsensein sein. (Siehe auch:Wie man Belohnungskarten-Ausgabefallen entkommt)

Wenn, auf der anderen Seite, Sie wissen, dass Sie jeden Monat Schwierigkeiten haben werden, Ihr Guthaben auszuzahlen, Dann können Sie Ihre Kreditkarte ohne Prämien für das finanzielle Erwachsenenalter genießen. Es ist kein notwendiger Bestandteil Ihres finanziellen Starter-Kits ― es ist einfach eine schöne Ergänzung. (Siehe auch:6 kluge Gründe, Ihre Kreditkartenrechnung vor Fälligkeit zu bezahlen)

Ein finanzielles Erwachsensein aufpeitschen

Es wäre zwar praktisch, wenn Sie ein Starter-Kit für das finanzielle Erwachsenenalter bestellen könnten, das vor Ihrer Haustür auftaucht, Es ist eigentlich ziemlich einfach, einen eigenen zusammenzustellen. Kennen Sie einfach die Grundzutaten, die Sie benötigen, finden Sie die, die für Sie am besten funktionieren, konsistent sein ― und, voilà! Sie werden von pleite zu Bank gehen, bevor Sie es wissen.

-

Warum Videospiele die Massenadoption von Blockchain und Krypto vorantreiben werden

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So brechen Sie einen Mietvertrag aufgrund von Kakerlaken

Bitten Sie Ihren Vermieter, Ihnen mitzuteilen, wann der Kammerjäger kommt. Wenn Sie gerade einen Mietvertrag unterschrieben und Kakerlaken gefunden haben, Seien Sie nicht zu voreilig, Ihren Mietvertr

-

So verwenden Sie eine Scheck-Debitkarte an einer Tankstelle

Die Verwendung einer Scheckkarte – besser bekannt als Debitkarte – an der Tankstelle ist eine bequeme Möglichkeit, Ihre Tanks zu bezahlen und kann Ihnen helfen, den Überblick über Ihre Ausgaben zu beh

-

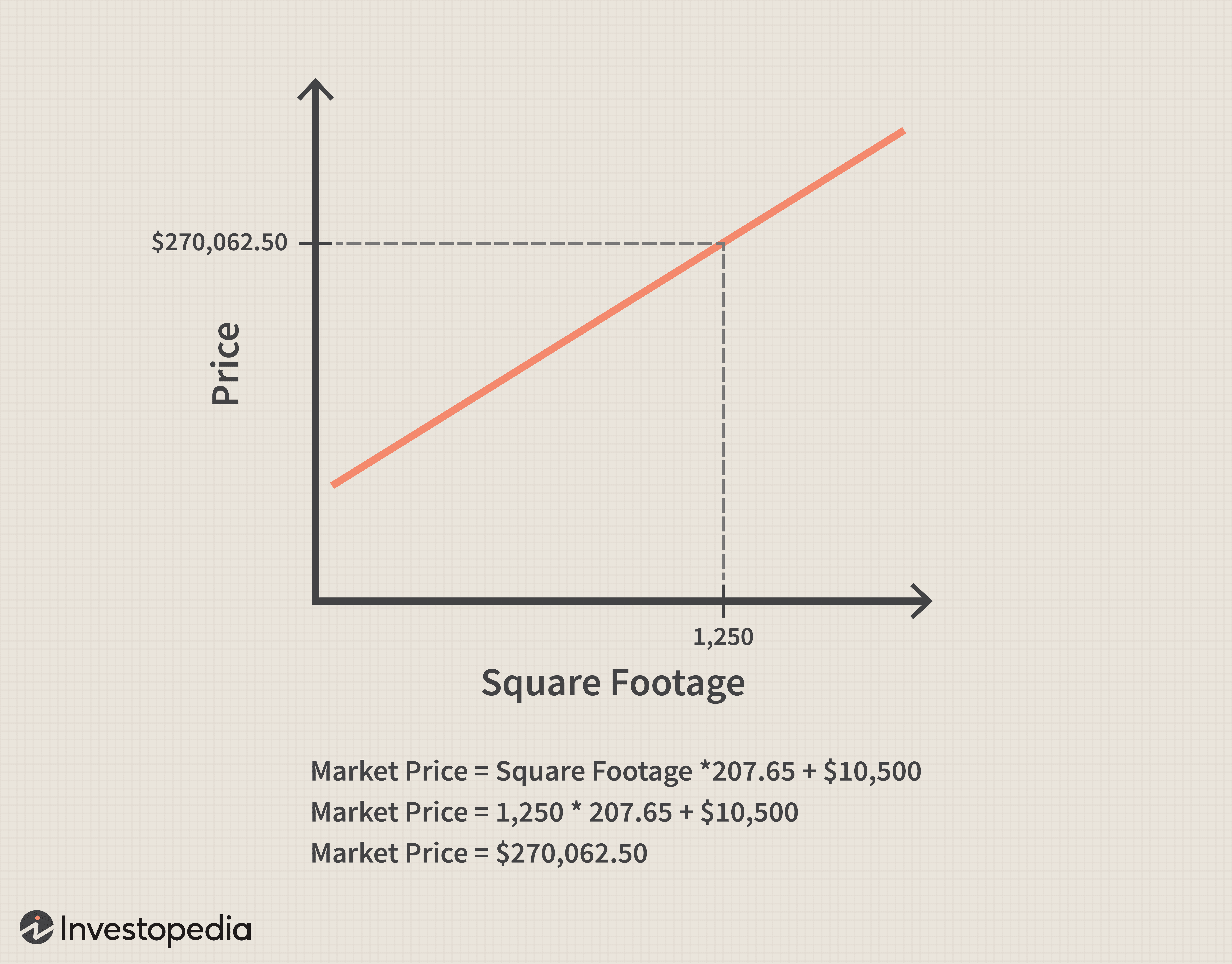

Lineare Beziehungsdefinition

Was ist eine lineare Beziehung? Eine lineare Beziehung (oder lineare Assoziation) ist ein statistischer Begriff, der verwendet wird, um eine geradlinige Beziehung zwischen zwei Variablen zu beschrei

Persönliche Finanzen

- Verschieben Sie diese 9 Geldbewegungen für Erwachsene?

- Alle Möglichkeiten, wie Sie in dieser Weihnachtszeit mehr Punkte und Meilen sammeln können

- Diese 20 Top-Startups stellen aktiv ein

- Treuhandgesellschaft

- Tarife:Was sie sind und wie sie sich auf Ihre Finanzen auswirken

- 5 Fallstricke der Store Card, auf die Sie achten sollten

-

Müssen Sie Geld von FAFSA zurückzahlen?

Müssen Sie Geld von FAFSA zurückzahlen? Nachdenken über das College Federal Student Aid – ein Programm, das vom US-Bildungsministerium überwacht wird – bietet den College-Studenten des Landes den Großteil der finanziellen Hilfe. Die Rückza...

-

F&E-Kapitalisierung vs. Aufwand

F&E-Kapitalisierung vs. Aufwand Nach den allgemein anerkannten Rechnungslegungsgrundsätzen der Vereinigten Staaten (GAAPGAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die ...

-

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können Die durch das Coronavirus verursachte Finanzkrise verändert die Altersvorsorge für viele, einschließlich Vorruhestandsempfängern, die möglicherweise ihre Pläne anpassen müssen, um einen unerwarteten S...

-

Umfrage:S&P 500 wird im kommenden Jahr um mehr als 8 % zulegen,

Umfrage:S&P 500 wird im kommenden Jahr um mehr als 8 % zulegen, laut Top-Marktexperten Die Market Mavens-Umfrage von Bankrate im ersten Quartal zeigt, dass Top-Analysten erwarten, dass der Markt in den nächsten 12 Monaten um etwa 8,5 Prozent steigen wird. Jeder e...