Was passiert, wenn Geld nicht logisch ist?

Traditionelle Modelle des wirtschaftlichen Verhaltens gehen davon aus, dass die Menschen logisch Geldentscheidungen, um das beste Ergebnis zu erzielen. Aber in vielen realen Situationen Menschen neigen dazu, irrationale Entscheidungen mit Geld zu treffen. Verbraucherverhalten, das den Menschen ein Gefühl gibt glücklich oft nicht der beste Zug für sie in Dollar und Cent.

Es kann nützlich sein, irrationale Entscheidungen in Bezug auf Geld zu verstehen. nicht nur unlogische Entscheidungen vorherzusagen, die Menschen treffen, sondern um wirtschaftliches Verhalten zu beeinflussen. Das ist etwas, der Verhaltensökonom Richard Thaler, Gewinner des Nobelpreises für Wirtschaftswissenschaften 2017, hat lange studiert.

Thalers Verständnis der skurrilen Denkprozesse, die zu irrationalen Ausgaben führen, kann uns helfen, für uns selbst intelligentere finanzielle Entscheidungen zu treffen. Hier sind einige seiner wichtigsten Erkenntnisse über das Denken, das Menschen dazu bringt, sich der Logik zu widersetzen, wenn es um Geld geht. (Siehe auch:5 mentale Vorurteile, die dich arm machen)

Stiftungseffekt

Den Preis eines Gutes zu erhöhen, wenn sein Wert steigt, ist aus Sicht der klassischen Ökonomie logisch. Aber die Leute empfinden Preiserhöhungen als unfair, und Verbraucher können sich entscheiden, den Kauf nicht zu tätigen. Im Papier von 1991 Anomalien:Der Endowment-Effekt, Verlustaversion, und Status-Quo-Bias , Taler, zusammen mit Daniel Kahneman und Jack L. Knetsch, einige Beispiele für dieses spezielle Phänomen untersucht, als "Stiftungseffekt" bezeichnet.

Untersuchungen haben gezeigt, dass die Leute es für ein Autohaus unfair fanden, den Listenpreis eines Neuwagens um 200 US-Dollar zu erhöhen. Aber die Leute dachten es möchten Seien Sie fair, einen Rabatt von 200 USD zu entfernen, den der Händler immer für dieses Auto angeboten hat. Die Kosten für das Auto betragen in beiden Fällen 200 US-Dollar mehr. aber eine Preiserhöhung gibt den Leuten das Gefühl, dass ihnen etwas weggenommen wird, was sie bereits hatten, während das Entfernen eines Rabatts ein geringeres Kaufhindernis darstellt.

Thaler demonstrierte diese Tendenz, mit Kaffeebechern nicht auf etwas verzichten zu wollen, das man schon hat. Die Hälfte der Schüler einer Klasse erhielt eine Kaffeetasse. Die zufällig ausgewählten Studenten, die eine Tasse erhielten, bewerteten die Tasse zu einem viel höheren Preis als Studenten, die keine Tasse erhielten, die bereit wären, dafür zu zahlen. Der Drang, das, was Sie bereits haben, mehr wertzuschätzen als etwas, das Sie bekommen könnten, ist einer der Faktoren, der unlogisches menschliches Verhalten mit Geld antreibt.

Eine Möglichkeit, den Stiftungseffekt zu Ihrem Vorteil zu nutzen, besteht darin, Gehaltserhöhungen mit erhöhten Beiträgen zur Rentenkasse zu synchronisieren. Dieser Weg, Der erhöhte Beitrag zur Altersvorsorge mindert nicht das Selbstbehalt und wird nicht als Verlust von Vorhandenem gewertet.

Mentale Buchhaltung

Geld ist fungibel – mit anderen Worten, Dollar sind austauschbar, wobei ein Dollar den gleichen Wert wie jeden anderen Dollar hat. Aber die mentalen Buchhaltungssysteme der Menschen behandeln nicht alle Dollars gleich, und dies kann dazu führen, dass sich Menschen auf eine Weise verhalten, die sich einfacher Mathematik widersetzt.

Menschen neigen dazu, Gelder zu kategorisieren und sie für ihren beabsichtigten Zweck zu verwenden, auch wenn dies nicht effizient ist. Ein Beispiel für diese Art der mentalen Abrechnung präsentierte Thaler in seiner Arbeit von 1985: Mentale Buchhaltung und Verbraucherwahl . Ein Paar hatte 15 Dollar gespart, 000 für ein Ferienhaus, das sie in ein paar Jahren kaufen wollten, und legen Sie das Geld auf ein Konto mit 10 Prozent Zinsen. Zur selben Zeit, Sie kauften ein neues Auto mit einem dreijährigen Darlehen für 11 Dollar. 000 zu 15 Prozent verzinst.

Einfache Mathematik besagt, dass das Paar mit seinem Ferienhausfonds für den Kauf des Autos die Nase vorn hätte. sich selbst zurückzahlen, anstatt der Bank 5 Prozent mehr Zinsen zu zahlen, als sie verdienten. Aber die Leute neigen dazu, Geld mit einem bestimmten Zweck zu kennzeichnen und ihr einen Wert zuzuordnen, wenn sie Dollar in den richtigen Kategorien in ihrem mentalen Buchhaltungssystem aufbewahren.

Sogar die Quelle des Geldes kann dazu führen, dass Menschen ihr Geld in verschiedene mentale Kategorien einteilen. Würden Sie Lottogewinne in Höhe von 500 USD genauso ausgeben, wie Sie eine Gehaltserhöhung von 500 USD ausgeben würden? Die Leute würden wahrscheinlich die Lottogewinne verwenden, um etwas Lustiges zu kaufen, aber verwenden Sie Geld aus einer Gehaltserhöhung, um Schulden zu tilgen oder Ersparnisse anzukurbeln. Es sind so oder so die gleichen $500, aber die Leute ordnen dem Geld unterschiedliche Zwecke zu, basierend auf ihrem mentalen Buchführungssystem.

Selbstüberschätzung

In einer Studie aus dem Jahr 2005, in der die Draft-Picks der ersten NFL-Runde analysiert wurden, Thaler (zusammen mit Cade Massey) stellte fest, dass Teams aufgrund ihrer wahrgenommenen Fähigkeit, den nächsten „Superstar“-Spieler zu erkennen, oft zu viel für frühe Picks bezahlen. Zweitrunden-Picks sind im Allgemeinen ein besseres Preis-Leistungs-Verhältnis. Warum zahlen Teams also weiterhin himmelhohe Preise für Draft-Picks in der ersten Runde?

Eine Erklärung ist, dass Teams viel Zeit damit verbringen, die hohen Draft-Picks zu studieren und zu analysieren und sich in ihrer Fähigkeit, einen Gewinner auszuwählen, zu sicher sind. Selbstüberschätzung kann dazu führen, dass Verbraucher die neuesten und besten neuen Technologieprodukte zu Spitzenpreisen kaufen. und Anleger, selbstbewusst Aktien zu Preisen zu kaufen, die nicht ihrem Vermögen und ihren Erträgen entsprechen.

Status-quo-Bias

Das Momentum ist eine mächtige Kraft in der menschlichen Psychologie. Menschen haben eine Veranlagung, den aktuellen Stand der Dinge alternativen Optionen vorzuziehen. Sie halten lieber an dem fest, was sie haben, als die potenziellen Nachteile einer Veränderung zu riskieren.

Ein Beispiel für Unternehmen, die den Status-quo-Bias nutzen, um mehr Produkte zu verkaufen, sind Opt-out-Abonnements. Sie erhalten möglicherweise einen niedrigen Teaser-Preis für eine Mitgliedschaft im Fitnessstudio, Weinklub, oder Zeitschriftenabonnement, das automatisch zum vollen Preis weiterläuft, sofern Sie sich nicht abmelden. Sobald Sie sich für das Abonnement angemeldet haben und die Vorteile erhalten, Status-quo-Bias macht es wahrscheinlicher, dass Sie abonniert bleiben, anstatt sofort Maßnahmen zu ergreifen, um sich abzumelden.

Status-quo-Bias kann verwendet werden, um Menschen zu helfen, Geld zu sparen, auch:Wenn Arbeitgeber Arbeitnehmer automatisch für einen Beitrag zu einem 401(k)-Plan anmelden, mit der Möglichkeit, sich abzumelden, Die Beteiligung kann bis zu doppelt so hoch ausfallen, als wenn die Mitarbeiter überhaupt aktiv werden müssen, um sich anzumelden.

-

Eine bessere Möglichkeit, den Wert Ihrer Zeit zu berechnen

Es ist faszinierend und nützlich, den Wert Ihrer Zeit zu berechnen. Finanzielle Freiheit gibt Ihnen Optionen und Flexibilität. Aber ohne Zeit, das bedeutet nichts. Zeit ist eine kostbare Ressource, di

-

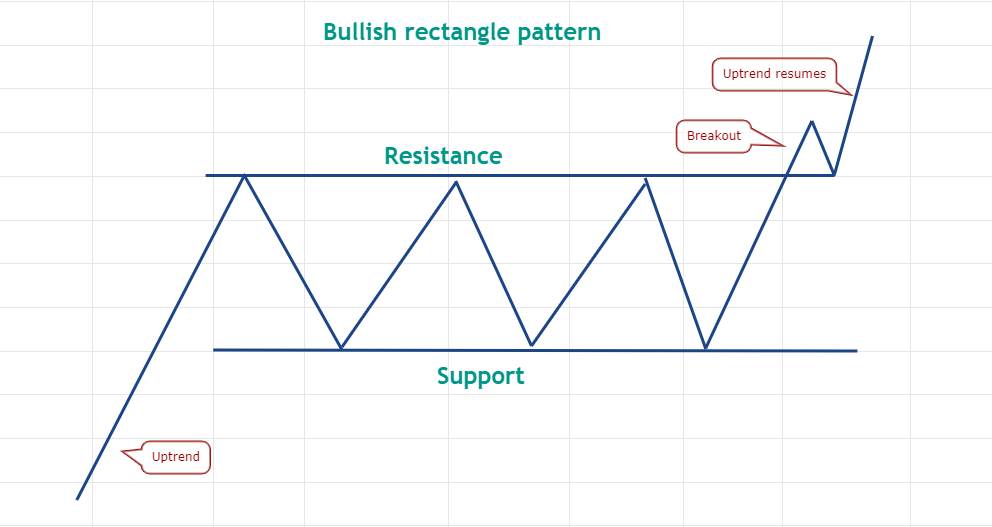

Profi-Trader wissen, dass es an der Zeit ist, Range-Trading zu machen, wenn dieses klassische Muster auftaucht

Ein Bullentrend bildet sich, wenn die Nachfrage das Angebot übersteigt, und ein Bärentrend tritt auf, wenn Verkäufer die Käufer überwältigen. Wenn die Bullen und Bären sich behaupten, ohne sich zu bew

-

Was wird in Kalifornien von meinem Gehaltsscheck abgezogen?

Wenn Sie in Kalifornien arbeiten, Sie werden feststellen, dass mehrere Posten von Ihrem Gehalt abgezogen werden. Einige Abzüge sind obligatorisch, und fast jede Person, die für einen privaten oder öff

-

Was ist ein stornierter Scheck und warum benötige ich einen?

Einfach gesagt, ein stornierter Scheck ist ein Scheck, den Ihre Bank ausbezahlt hat. Sobald das Geld von Ihrem Konto abgebucht wurde, Die Bank storniert den Scheck, damit er nicht wiederverwendet we

Persönliche Finanzen

- Aus diesem Grund wurde Ihr Kreditlimit gesenkt

- Brauchen Sie Geld, um die Feiertage zu überstehen? Hier sind 16 Unternehmen, die saisonale Hilfe suchen

- So bekommen Sie einen Job ohne Vorkenntnisse

- Millionen Amerikaner könnten einen Dollar bekommen, 400 Stimulus Check im Jahr 2022. Warum.

- 3 Fehler, die eine schlechte Kreditsituation verschlimmern

- 4 Möglichkeiten, ungeimpft zu sein, könnte Sie mehr Geld kosten

-

Wie man Restwerte berechnet

Wie man Restwerte berechnet Nahaufnahme von ausländischem Geld und Mann mit Taschenrechner Die Zukunft zu kennen ist praktisch, wenn es um persönliche Finanzen geht. Während niemand eine allsehende Kristallkugel hat, Es gibt Be...

-

So sparen Sie für ein Haus

So sparen Sie für ein Haus Wie spart man für ein Haus? Es ist eine häufige Frage unter frisch verheirateten Paaren, aber dies war nicht unser erster Meilenstein in der Ehe. Meine Frau und ich haben nach unserer Hochzeit nicht a...

-

So erhalten Sie mein Geld von einem Automechaniker zurück, der Dienstleistungen berechnet hat, die mein Auto nicht repariert haben

So erhalten Sie mein Geld von einem Automechaniker zurück, der Dienstleistungen berechnet hat, die mein Auto nicht repariert haben Wenn Ihr Mechaniker das Problem mit Ihrem Auto nicht beheben konnte, Sie können möglicherweise eine Rückerstattung erhalten. Es passiert. Autos fallen gelegentlich aus, und es kann eine echte Herausf...

-

3 Strategien, die Ihnen helfen können, für das College zu sparen

3 Strategien, die Ihnen helfen können, für das College zu sparen September ist National College Saving Month, und wenn Sie daran denken, wie viel die Studiengebühren an der Hochschule kosten, Es ist kein Wunder, dass viele krabbeln, versuchen herauszufinden, wie ma...