7 Geldbewegungen, die Sie während der nächsten Rezession schützen werden

Vollständige Offenlegung, Leute – ich mache mir Sorgen. Was hält mich in letzter Zeit nachts wach? Ungebremster Finanzoptimismus. Die Große Rezession endete vor neun Jahren und der Bullenmarkt, den wir seitdem genießen, kann nicht ewig so weitergehen. Eigentlich, viele Ökonomen glauben, dass eine deutliche Kontraktion überfällig ist. Wenn Runde zwei nur halb so schlimm ist wie Runde eins, wirst du bereit sein? Hier sind sieben Geldbewegungen, die Sie während der nächsten Rezession schützen.

1. Bauen Sie Ihren Notfallfonds auf

Laut einem Bericht des Bureau of Labor Statistics aus dem Jahr 2012 die US-Arbeitslosenquote im Jahr 2008 erreichte 10 Prozent, und die Langzeitarbeitslosenquote (definiert als Arbeitslosigkeit von 27 Wochen oder länger) erreichte 4,4 Prozent. Wenn eine weitere Rezession eine Massenwelle der Arbeitslosigkeit auslöste, Hätten Sie genug Geld, um Monate ohne Job zu überstehen? Wenn nicht, Jetzt ist es an der Zeit, Ihren Notfallfonds aufzustocken. Sie sollten über ein Einkommen von mindestens sechs Monaten verfügen. (Siehe auch:7 einfache Möglichkeiten, einen Notfallfonds ab $0 aufzubauen)

2. Verbraucherschulden abbezahlen

Hochverzinste Konsumkredite machen Sie nur noch abhängiger von Ihrem Job und weniger anpassungsfähig an Vermögensveränderungen. Nutzen Sie diese relativ starke Wirtschaftsperiode, um Schulden abzubauen. Wenn die nächste Rezession kommt, Sie werden froh sein, dass Sie es getan haben. (Siehe auch:Die schnellste Methode zur Beseitigung von Kreditkartenschulden)

3. Vermeiden Sie neue Schulden

Wenn Sie versuchen, Schulden zu begleichen, Es macht wahrscheinlich keinen Sinn, Ihre Schuldenlast zu erhöhen. Um eine Schuldenspirale zu verhindern, Halten Sie die Kreditkarten auf Eis. Und es sei denn, Sie planen, ein Angebot für die Übertragung des Guthabens von 0 % zu nutzen, vernichten Sie jeden neuen Kreditkartenantrag, den Sie erhalten. (Siehe auch:Die besten Kreditkarten mit 0% Guthabenüberweisung)

4. Fixkosten anvisieren

Wenn es um Budgetkürzungen geht, Im Fokus stehen in der Regel die variablen Kosten. Aber Sie sollten die Fixkosten nicht ignorieren, entweder – sie sind nicht in Stein gemeißelt. Wenn Ihr Auto älter ist, einen Wechsel zur Haftpflichtversicherung in Erwägung ziehen. Versuchen Sie, einen niedrigeren Zinssatz für Kreditkartenguthaben auszuhandeln. Tauschen Sie Premium-Kabel gegen einen günstigeren On-Demand-Service aus. Und wenn Sie kein starker Internetnutzer sind, Wählen Sie einen günstigeren Datentarif. (Siehe auch:Die 6 monatlichen Telekommunikationsrechnungen, die Sie verhandeln können)

5. Lerne neue Fähigkeiten

Wissen ist immer gefragt. Praktische Fähigkeiten wie grundlegende Autowartung, Zimmerei, und Gartenarbeit können Sie zu Hause Geld sparen und zusätzliches Einkommen generieren. Ein breiteres Spektrum an beruflichen Fähigkeiten kann Sie bei der Arbeit unverzichtbarer machen (und weniger wahrscheinlich entlassen werden). Verfolgen Sie beides als Teil Ihrer kreativen Rezessionsvorbereitung. (Siehe auch:8 Möglichkeiten, wie ein Side Hustle Ihre Karriere voranbringen kann)

6. Aktualisieren Sie Ihren Lebenslauf

Ihr Job ist Ihre Haupteinnahmequelle, rechts? Alles, was Ihre Karriere am Laufen hält, hilft, Ihr finanzielles Leben auf Kurs zu halten, auch. Mit aktuellem Lebenslauf, Sie können jetzt neue Chancen nutzen und bei einer plötzlichen Entlassung schnell eine Stellensuche starten.

Erinnern, Verwenden Sie Ihren Lebenslauf, um sich auf messbare Leistungen zu konzentrieren („Man hat ein Team geführt, das den Umsatz in sechs Monaten um 10 Prozent gesteigert hat“), fügen Sie relevante Titel und Schlüsselwörter ein, um das automatische Scannen zu erleichtern, und jedes Wort besessen Korrektur lesen. (Siehe auch:12 Wörter, die Sie jetzt aus Ihrem Lebenslauf löschen müssen)

7. Überprüfen Sie Ihr Portfolio

Jetzt ist der perfekte Zeitpunkt, um Ihre 401(k)- und IRA-Investitionsentscheidungen zu überprüfen. Wenn Sie kurz vor dem Ruhestand stehen oder einfach das Gefühl haben, dass Ihr aktuelles Risikoniveau zu hoch ist, Reduzieren Sie Ihr Börsenengagement. Und solange Sie ein paar Optimierungen vornehmen, Sehen Sie nach, ob Ihr Budget genügend Spielraum hat, um Ihren Beitragssatz zu erhöhen. (Siehe auch:7 Schritte zur Altersvorsorge, die Späteinsteiger machen müssen)

-

Wie viel Geld können Sie mit dem Schreiben von Kinderbüchern verdienen?

Mit Kinderbüchern kann man Geld verdienen. Geld ist wichtig beim Schreiben vor allem, wenn Sie planen, es in Vollzeit zu tun. Aber wenn Sie denken, dass das Schreiben von Kinderbüchern der einfachste

-

Hat die Beantragung einer Hypothek einen Einfluss auf die Pflegebedürftigkeit?

Die Wohnungssuche und die Suche nach einer Hypothek ist oft eine komplexe und vielschichtige Aufgabe. Sie müssen zuerst einen Kreditgeber oder Makler finden, der mit Ihnen zusammenarbeitet. dann durch

-

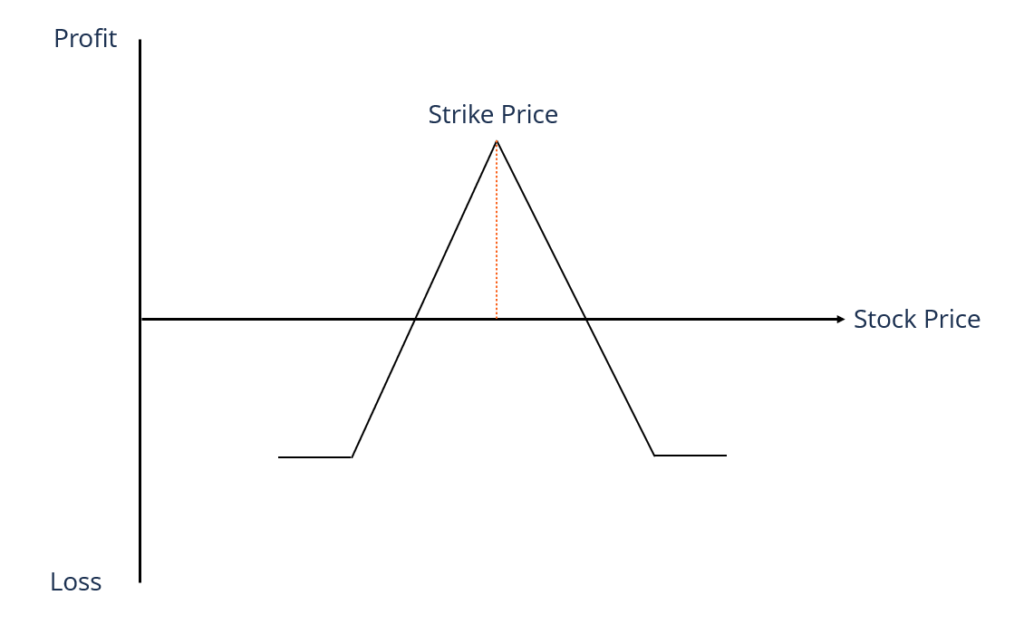

Was ist Near-The-Money?

Geldnah bedeutet, dass der Aktienkurs eines Optionskontrakts nahe seinem Ausübungspreis liegtAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verk

-

Günstige Gehweg-Ideen für den Hinterhof

Ein Gehweg kann aus einfachen Trittsteinen bestehen. Wege führen Besucher durch Ihren Garten und schützen Gartenbereiche vor zertretenden Füßen. Sie können sogar Ihren Außenbereich einladender gestal

Persönliche Finanzen

- Wechseln Sie in 5 einfachen Schritten zu einer besseren Bank

- Die besten Tipps, Tricks, und Tools für das Arbeiten aus der Ferne

- Neue Daten zeigen, dass alleinstehende Erwachsene finanziell schlechter gestellt sind als Verheiratete

- Die 4 klügsten Dinge, die man mit einer Erbschaft tun kann

- 5 Möglichkeiten, frühzeitig aus einem Autoleasing auszusteigen

- Die 3 besten Fernsehsendungen über Geld

-

Was ist horizontale Streuung?

Was ist horizontale Streuung? Ein horizontaler Spread ist eine Art von Optionsspread, bei dem die gleichen zugrunde liegenden Aktien zum gleichen Preis gekauft werden. aber mit unterschiedlicher Ablaufdauer. Die Strategie hilft de...

-

Was ist eine Stop-Order?

Was ist eine Stop-Order? Eine Stop-Order ist eine bedingte Order, die ein Anleger nutzt, um eine Marktposition ein- oder auszusteigen. Eine Stop-Order wird aktiviert, oder ausgelöst, wird wirksam, wenn ein gehandeltes Wertpap...

-

Was ist eine Stop-Limit-Order?

Was ist eine Stop-Limit-Order? Eine Stop-Limit-Order ist ein Instrument, das Händler verwenden, um Handelsrisiken zu mindern, indem sie den höchsten oder niedrigsten Kurs der Aktien angeben, den sie zu akzeptieren bereit sind. Der ...

-

Von welchen Steuern sind 401(k)s befreit?

Von welchen Steuern sind 401(k)s befreit? Von welchen Steuern sind 401(k)s befreit? A 401(k) ist ein vom Arbeitgeber geförderter Ruhestandsplan, der es ermöglicht vorsteuer Beiträge, welcher Steuerersparnis bieten . Um die Vorsteuerfunkt...