Wie das Fair Credit Billing Act Sie schützt

Haben Sie schon einmal einen Abrechnungsfehler auf Ihrer Kreditkartenabrechnung entdeckt? Vielleicht hat Ihnen ein Händler den falschen Betrag berechnet, oder Ihre Karte für etwas belastet, das Sie nie autorisiert oder nie erhalten haben. Der Fair Credit Billing Act (FCBA), die 1974 in Kraft trat, hat Bestimmungen zum Schutz der Verbraucher. Der Schutz kann in Fällen gelten, in denen jemand Ihre Kreditkarte in betrügerischer Absicht verwendet, wenn ein Händler die versprochene Ware nicht liefert, oder wenn ein Kreditkartenaussteller Zahlungen missbräuchlich verrechnet.

Ein paar Bereiche gibt es beim FCBA auf jeden Fall nicht Startseite. Wenn Sie Probleme mit einer Debitkarte haben, die unter das Gesetz über den elektronischen Geldtransfer fallen würden, nicht der FCBA. Auch Geschäftskreditkarten und Ratenkredite wie Autokredite oder Studienkredite fallen nicht unter den FCBA.

Die meisten anderen Abrechnungsfehler auf Kreditkartenrechnungen tun fallen unter die FCBA. Das Gesetz schützt Sie auch, wenn Sie ein unbefristetes Darlehen haben, wie zum Beispiel eine Kreditlinie. Es hilft, Ihre Rechte zu kennen und wie Sie diese ausüben können. So sind Sie gemäß FCBA geschützt.

Sie haben das Recht, Abrechnungsfehler anzufechten

Die FCBA definiert Abrechnungsfehler als einen der folgenden:

- Gebühren, die Sie nicht erhoben haben. Die FCBA begrenzt Ihre Haftung auf 50 USD pro nicht autorisierter Belastung (aber alle großen Kreditkartennetzwerke haben keine Haftungsrichtlinien für nicht autorisierte Transaktionen, d.h. Sie zahlen normalerweise sowieso keinen Cent).

- Gebühren mit falschem Datum oder Betrag.

- Gebühren für Waren oder Dienstleistungen, die Sie nicht erhalten haben.

- Gebühren für Waren oder Dienstleistungen, die wesentlich nicht der Beschreibung entsprachen.

- Gebühren für Waren oder Dienstleistungen, die nicht wie vereinbart geliefert oder beschädigt empfangen wurden.

- Gebühren, die angefallen sind, nachdem Sie einen Vertrag mit dem Händler gekündigt haben.

- Versäumnis, Zahlungen oder Gutschriften auf Ihrem Konto zu berücksichtigen (z. B. wenn Sie etwas zurücksenden und Ihnen der Artikel nicht gutgeschrieben wird).

- Versäumnis, Rechnungen an Ihre aktuelle Adresse zu senden (sofern der Gläubiger Ihre Adressänderung mindestens 20 Tage vor Ablauf des Abrechnungszeitraums schriftlich mitteilt).

- Mathe Fehler.

Überprüfen Sie regelmäßig Kreditkartenabrechnungen

Viele Kreditkartenaussteller sind wachsamer in Bezug auf Betrug geworden, seit die Datenschutzverletzungen von Verbrauchern vor einigen Jahren zugenommen haben. Zum Beispiel, einige Kartenunternehmen werden Kunden wegen verdächtiger Aktivitäten kontaktieren oder Karteninhabern erlauben, eine verlorene Karte vorübergehend "auszuschalten", für eine gewisse Zeit inaktiv zu machen. (Siehe auch:So schützen Sie Ihr Guthaben nach dem Equifax-Bruch)

Immer noch, Kreditexperte John Ulzheimer, früher von FICO und Equifax, sagt, dass Verbraucher ihre Konten weiterhin überwachen und ihre Streitigkeiten nach dem FCBA kennen sollten. "Verbraucher sollten sich des Kreditkartenbetrugs bewusst sein, " sagt er. "Es begrenzt die Unannehmlichkeiten", wenn man Betrug frühzeitig erkennen kann.

Bevor Sie einen Streitfall bei Ihrem Kreditkartenaussteller einreichen, Wenden Sie sich an den Händler und versuchen Sie, den Fehler mit ihm zu beheben. Sie könnten feststellen, dass Sie die Gebühren tatsächlich autorisiert haben. Zum Beispiel, Vielleicht haben Sie sich für ein Abonnement angemeldet, ohne zu wissen, dass die Nutzungsbedingungen im Kleingedruckten die automatische Verlängerung enthalten. Oder vielleicht kennen Sie den Namen des Unternehmens nicht, aber es ist tatsächlich die Muttergesellschaft eines von Ihnen autorisierten Lieferanten. Ihr Kreditkartenaussteller möchte, dass Sie diese Möglichkeiten eliminieren, bevor er sich einmischt. (Siehe auch:So gewinnen Sie einen Betrugsstreit mit Ihrem Kreditkartenunternehmen)

Abrechnungsfehler umgehend bestreiten

Wenn ein Fehler vom Händler nicht behoben oder erklärt wird, einen Streitbeilegungsbrief an den Gläubiger schicken. "Sie müssen auf Ihrer Rechnung oder Monatsabrechnung nachsehen, an welche Adresse Sie Rechnungsanfragen senden sollen. " sagt Sonya Smith-Valentine, Präsident von Financially Fierce, LLC und ehemaliger geschäftsführender Anwalt bei der Valentine Legal Group, die Finanz- und Verbraucherschutzstreitigkeiten bearbeitete. "Es ist nicht die Adresse, an die Sie Ihre Zahlung senden."

Stellen Sie sicher, dass Ihr Brief Ihren Namen enthält, die Anschrift, Kontonummer, und eine Beschreibung des Abrechnungsfehlers. Sie können das Muster-Streitbeilegungsschreiben der FTC als Hilfestellung verwenden. Sie müssen Ihren Streitfall innerhalb von 60 Tagen nach dem Versand der ersten Rechnung mit dem Fehler an Sie einreichen. also ist die zeit drängend. Wenn Sie mehrere Monate später feststellen, dass Ihnen noch immer ein Abonnement in Rechnung gestellt wird, von dem Sie dachten, Sie hätten es gekündigt, Sie können möglicherweise nicht alle Ihre Verluste ausgleichen.

"All diese Dinge sind leider im Gesetz so festgelegt, dass, wenn Sie einen Fehler machen, Sie erhalten den Schutz [der FCBA-Rechte] nicht mehr, ", sagt Smith-Valentine. Gläubiger können die Dinge immer noch zu Ihren Gunsten lösen, wenn Sie Ihren Streit verspätet einreichen oder den Brief an die falsche Adresse senden. dazu sind sie aber nicht verpflichtet.

Viele Kreditkartenunternehmen bieten Ihnen jetzt die Möglichkeit, einen Streitfall über ihre Websites oder mobile Apps einzureichen. Die Bundeshandelskommission, jedoch, empfiehlt Ihnen, einen Brief per Einschreiben zu senden und eine Rückbestätigung anzufordern, damit Sie nachweisen können, dass der Gläubiger Ihr Streitbeilegungsschreiben erhalten hat.

Zusammen mit Ihrem Brief, Kopien (keine Originale) von Verkaufsbelegen oder anderen Dokumenten beifügen, die Ihre Streitigkeit stützen. Zum Beispiel, Wenn Sie einen Artikel zurückgegeben haben, von dem der Händler sagt, dass er ihn nie erhalten hat, Sie können einen Versandbeleg mit einer Sendungsverfolgungsnummer beifügen, aus der hervorgeht, dass der Artikel war, in der Tat, ist zurückgekommen. Bewahren Sie auch eine Kopie Ihres Streitbeilegungsschreibens und aller Belege für Ihre eigenen Unterlagen auf.

Sie können die Zahlung des strittigen Betrags während der Untersuchung zurückhalten

"Sobald Sie Ihr Kreditkartenunternehmen kontaktieren, Sie haben 30 Tage Zeit, um zu bestätigen, dass sie Ihren Brief erhalten haben. und zwei Abrechnungszyklen, um das Problem zu beheben, ", erklärt Smith-Valentine.

Während Ihr Kreditkartenunternehmen die von Ihnen angefochtenen Artikel untersucht, Sie müssen keine unautorisierten oder irrtümlichen Gebühren bezahlen. Auch wenn Sie diese Gebühren nicht bezahlen, Das Kartenunternehmen kann Ihre Kreditwürdigkeit nicht gefährden oder Sie während der Ermittlungen als überfällig anzeigen. Jedoch, Sie müssen noch andere ausstehende Beträge auf Ihrer Kreditkarte bezahlen. Dies schließt Zinsen ein, die sich nicht auf den von Ihnen angefochtenen Betrag beziehen. (Siehe auch:Umgang mit fiesen Inkassounternehmen)

Wenn ein Fehler gemacht wurde, du hast Anspruch auf Rückerstattung

Sobald die Untersuchung abgeschlossen ist, wenn der Gläubiger feststellt, dass ein Fehler aufgetreten ist, es muss Ihnen schriftlich erklären, wie es die Dinge in Ordnung bringen wird. Es muss Ihrem Konto auch den falschen Betrag gutschreiben und alle Finanzgebühren entfernen. späte Gebühren, oder andere Gebühren im Zusammenhang mit dem Fehler.

Wenn die Untersuchung ergibt, dass Sie nur einen Teil des angefochtenen Betrags schulden (z. vielleicht ist ein Teil Ihrer Online-Bestellung nie angekommen, andere Artikel jedoch), das Kreditkartenunternehmen muss Ihnen eine schriftliche Erklärung zukommen lassen. Sie sind auch berechtigt, einen Nachweis zu verlangen, dass Sie diesen Teil des strittigen Betrags schulden.

Wenn Sie im Unrecht gefunden werden, Sie haben Anspruch auf eine schriftliche Erklärung

Wenn der Gläubiger feststellt, dass Ihre Rechnung dies tut nicht Fehler enthalten, auf der anderen Seite, er muss Sie schriftlich darüber informieren, wie viel Sie schulden und warum. Als Nachweis können Sie Kopien der entsprechenden Dokumente verlangen. Neben dem streitigen Betrag Sie schulden auch alle während des Streitverfahrens angefallenen Finanzierungskosten und möglicherweise den Mindestbetrag, den Sie aufgrund des Streitfalls verpasst haben.

Immer noch nicht überzeugt, dass Sie Geld schulden, wie der Gläubiger fordert? Schreiben Sie dem Gläubiger innerhalb von 10 Tagen nach Erhalt seiner Erklärung, und erklären Sie Ihre Weigerung, den strittigen Betrag zu zahlen. Der Gläubiger kann mit dem Inkassoverfahren beginnen, wenn es Sie jedoch einer Kreditauskunftei als säumig meldet, der Bericht muss auch angeben, dass Sie nicht damit einverstanden sind, dass Sie das Geld schulden.

Wenn der Kreditgeber diese Abwicklungsverfahren nicht befolgt, es darf den strittigen Betrag oder damit verbundene Finanzierungskosten nicht einziehen, bis zu $50, auch wenn ihre Untersuchung ergibt, dass die Rechnung richtig war. Wenn, zum Beispiel, das Kreditkartenunternehmen droht, Ihre Nichtzahlung während des Streitzeitraums den Kreditauskunfteien zu melden (oder tatsächlich zu melden), Es wäre nicht in der Lage, den Betrag einzuziehen, den Sie angeblich schulden. (Siehe auch:So lesen Sie eine Kreditauskunft)

Sie haben das Recht, dass Ihre Zahlungen rechtzeitig Ihrem Konto gutgeschrieben werden

Die FCBA verlangt von Kreditkartenausstellern, Ihnen mindestens 21 Tage vor Fälligkeit Ihrer Zahlung einen Kontoauszug zu senden. vor Ablauf der Nachfrist. Bei unbefristeten Krediten (z. B. einer Kreditlinie) die regeln sind etwas anders. Ein Kreditgeber muss Ihre Rechnung mindestens 14 Tage vor Fälligkeit einer Mindestzahlung senden.

Das Gesetz verlangt auch, dass Ihre Zahlung Ihrem Konto am Tag des Zahlungseingangs gutgeschrieben wird. Jedoch, Gläubiger können eine angemessene Frist für die Gutschrift von Zahlungen am selben Tag setzen. Die früheste zulässige Sperrzeit ist 17:00 Uhr. am Fälligkeitstag, Zahlungen nach dem Annahmeschluss werden Ihrem Konto am folgenden Werktag gutgeschrieben. Notiz, jedoch, dass der Gläubiger entscheiden kann, in welche Zeitzone diese Ausschlusszeit fällt. Wenn also Ihre Zahlung um 17:00 Uhr fällig ist. Osterzeit, aber du lebst in Kalifornien, Sie müssen Ihre Zahlung online vor 14:00 Uhr einreichen. Pazifische Zeit.

Zusätzlich zu diesen Rechten Kreditkartenunternehmen müssen Sie bei jeder Eröffnung eines neuen Kontos und in regelmäßigen Abständen während der Laufzeit dieses Kontos schriftlich auf Ihr Recht hinweisen, Abrechnungsfehler anzufechten.

Sie können Gläubiger verklagen, die Ihre Rechte verletzen

Sie können einen Gläubiger verklagen, der Ihre Rechte aus dem FCBA verletzt, und Ihnen kann Schadensersatz zugesprochen werden, wenn das Gericht zustimmt, dass der Gläubiger Ihre Rechte verletzt hat. "Der Schaden ist normalerweise doppelt so hoch wie alle Finanzierungskosten, solange er zwischen 500 und 5 US-Dollar liegt. 000, " sagt Smith-Valentine. (Der Schaden kann noch höher sein, wenn der Gläubiger in der Vergangenheit Verstöße hat.) "Dies sind keine hohen Dollarbeträge, damit du nicht als Millionär weggehst, aber dein Problem wird gelöst, " Sie fügt hinzu.

In manchen Fällen, der Gläubiger kann zusätzlich zur Zahlung von Schadensersatz verpflichtet sein, Ihre Prozesskosten zu decken. „Viele Anwälte, die den Fall übernehmen, werden Ihnen keine Gebühren berechnen, weil sie wissen, dass sie das Gericht dazu bringen können, Ihre Anwaltskosten zu bezahlen. ", sagt Smith-Valentine.

Sie möchten nicht vor Gericht gehen? Sie müssen möglicherweise nicht. „Häufiger als nicht, [diese Probleme] werden vor Gerichtsverfahren gelöst, ", schließt Smith-Valentine.

-

7 Dinge, die sich auf Ihre Kfz-Versicherungstarife auswirken

Wenn Sie schon einmal nach einer Autoversicherung gesucht haben, eines ist Ihnen vielleicht schon klar:Die Berechnung von Zinssätzen ist keine exakte Wissenschaft. Aus diesem Grund können Sie bei vers

-

Hüten Sie sich vor diesen 4 Betrügereien mit Haus- und Autoversicherungen

Versicherungsbetrug nimmt zu. Hier ist, was Sie wissen müssen, um auf Nummer sicher zu gehen. (iStock) Niemand möchte Opfer eines Betrugs werden. Bedauerlicherweise, Sie sind häufiger als Sie vielle

-

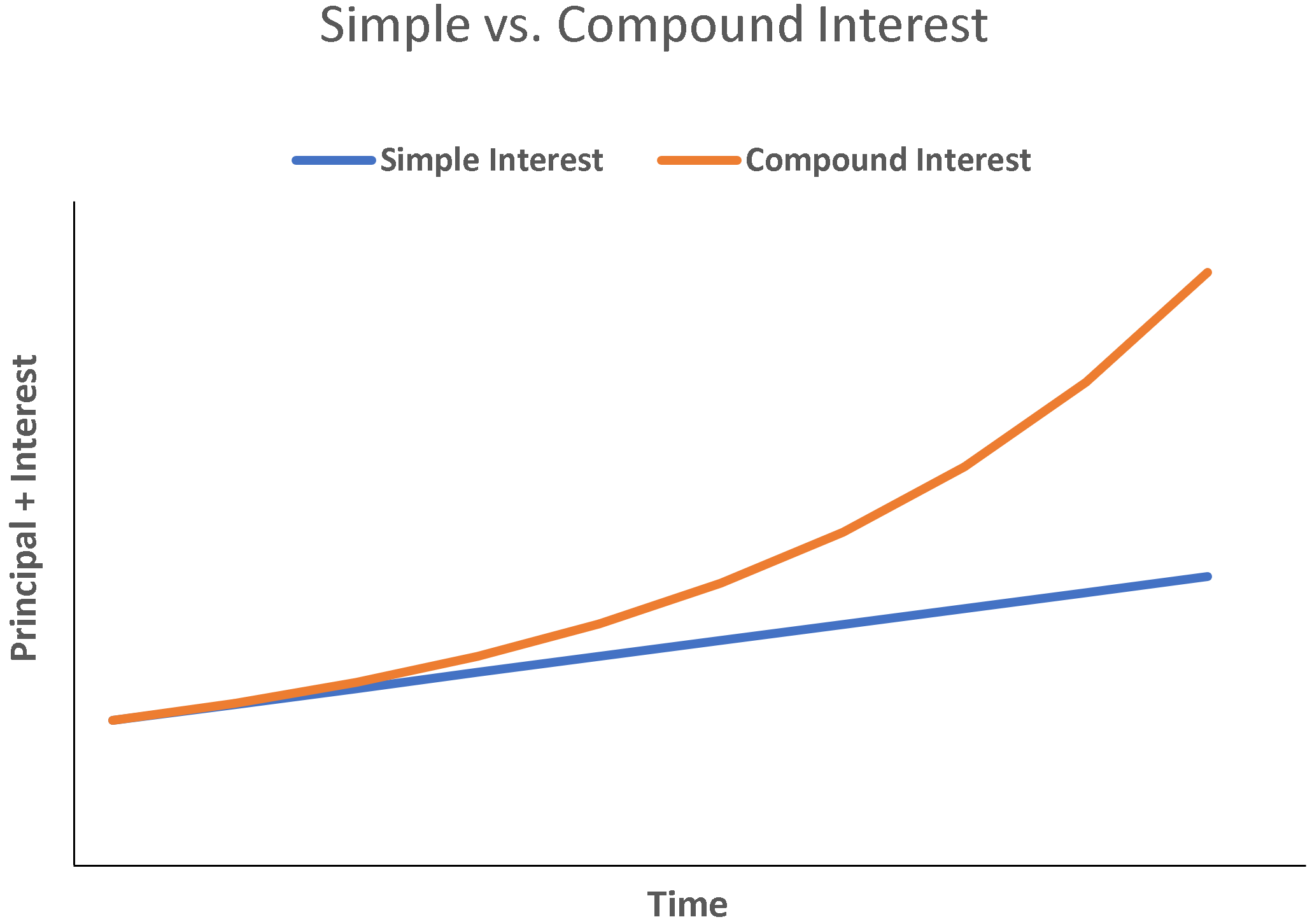

Was ist einfaches Interesse?

Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse,

-

Kann ich mit Kreditkarte bezahlen?

Abhängig von Ihrem Kreditgeber, Sie können möglicherweise eine Autozahlung mit einer Kreditkarte vornehmen. Aber denken Sie zweimal darüber nach, bevor Sie diesen Weg gehen. Sie könnten am Ende Kred

Persönliche Finanzen

- Die hohen Planungskosten für das Ende der Welt

- Die größten Fehler, die Sie beim Handel mit Penny Stocks vermeiden sollten

- 3 wichtige Fragen bei der Auswahl einer Versicherungspolice

- Die 5 Gebote und Verbote von Kreditkarten. Sie sind nicht alle schlecht.

- So bereiten Sie Ihr Geld auf den bevorstehenden Wirtschaftsabschwung vor

- Das Geheimnis eines besseren Geldmanagements könnte in Ihrer Vergangenheit liegen

-

Fragen Sie den Händler:Ist diese Option billig oder teuer? Charting-Optionen Preise

Fragen Sie den Händler:Ist diese Option billig oder teuer? Charting-Optionen Preise Angenommen, Sie entdecken eine Aktie, von der Sie glauben, dass sie kurz vor einem Ausbruch nach oben steht. Sie beschließen, einen Teil dieser Vorteile mit einem Optionsspiel einzufangen. Also brings...

-

Antrag auf Arbeitslosigkeit in Pennsylvania aufgrund von COVID-19

Antrag auf Arbeitslosigkeit in Pennsylvania aufgrund von COVID-19 Der Ausbruch der COVID-19-Pandemie hat alles verändert, einschließlich ob Millionen von Amerikanern einen Job haben oder nicht. Leistungen der Arbeitslosenversicherung können Ihnen durch diese Krise h...

-

AMD-Aktie:Warum in fortschrittliche Mikrogeräte investieren

AMD-Aktie:Warum in fortschrittliche Mikrogeräte investieren AMD-Aktie:Warum in fortschrittliche Mikrogeräte investieren Die AMD-Aktie ist eine, über die mein technisch versierter Ehemann seit Monaten spricht. Ich hätte nie gedacht, dass Advanced Micro Device...

-

8 beste Möglichkeiten, um schnell Geld zu verdienen

8 beste Möglichkeiten, um schnell Geld zu verdienen Möchten Sie nebenbei etwas Geld verdienen, aber du weißt nicht wie das geht? Viele Menschen haben mit dem gleichen Problem zu kämpfen. Es gibt viele Möglichkeiten, wie Sie Ihrem Bankkonto Bargeld hinz...