5 Anzeichen dafür, dass Sie finanziell durchschnittlich sind – und wie Sie sich verbessern können

Es gibt viele durchschnittliche Statistiken, die uns helfen, Trends zu erkennen. Die durchschnittliche Körpergröße für Frauen in den USA beträgt 5 Fuß 4 Zoll. Der durchschnittliche Amerikaner wird 78,74 Jahre alt. Der durchschnittliche Vierjährige stellt täglich 437 Fragen – OK, das ist eigentlich ein mythos. Jedoch, verbringen Sie einen Nachmittag mit einem kleinen Philosophen, und dieser Mythos kann genauer sein, als wir denken.

Wenn es um persönliche Finanzen geht, Das Streben nach Durchschnitt ist ein Trend, den Sie in den meisten Fällen vermeiden möchten.

Daten aus der US-Volkszählung 2014 beziffern das durchschnittliche amerikanische Gehalt knapp nördlich von 70 US-Dollar. 000. Aber der durchschnittliche Amerikaner lebt am Rande, finanziell gesehen. Die durchschnittliche Verschuldung der Haushalte beträgt 132 US-Dollar. 000. Die durchschnittliche Laufzeit des Neuwagenkredits beträgt 65 Monate. Die durchschnittliche Person zwischen 55 und 64 Jahren hat nur etwa 104 US-Dollar, 000 in den Ruhestand versetzt. Und der durchschnittliche Amerikaner hat keine 500 Dollar auf einem Sparkonto, um Notfälle abzudecken.

Wenn Sie von Gehaltsscheck zu Gehaltsscheck leben, Sie können Ihr Kreditkartenguthaben nicht jeden Monat vollständig begleichen, oder Ihre Altersvorsorge vernachlässigen, die Chancen stehen gut, dass Sie ein durchschnittlicher Amerikaner sind. Hier sind ein paar Dinge, auf die Sie sich konzentrieren sollten, um in das Land der Überdurchschnittlichen umzuziehen.

1. Schulden abbezahlen und Schulden niedrig halten

Es ist schwierig, Ihre Sparquote zu verbessern, wenn Ihr Einkommen auf oder darüber hinaus durch Schulden gepuffert wird. Die ständige Übernahme von Nachzahlungen kann es sehr schwierig machen, verfügbares Bargeld umzuleiten, um Sparziele zu erreichen. Beseitigung von monatlich auf Kreditkarten übertragenen Schulden, Studiendarlehen, oder Autokredite setzen Geld frei, sparen Sie Zinsen und Verzugszinsen, und beseitigen Sie den zusätzlichen Stress, diese Rechnungen jeden Monat zu verwalten.

Planen Sie Ihre Ausgaben, Sparen, um Bargeld für große Ticketartikel zu bezahlen, und der Aufbau eines Notfallfonds wird die Notwendigkeit abwenden, Schulden zur Unterstützung Ihres Lebensstils zu verwenden. Möglicherweise müssen Sie mit einem Finanzberater zusammenarbeiten, um einen Plan zu erstellen, um Ihre Gewohnheiten im Umgang mit Geld zu verbessern und Schulden schnell abzuzahlen. Abzuzahlen und schuldenfrei zu bleiben, macht Sie hierzulande zu einem überdurchschnittlichen Finanzrockstar. (Siehe auch:7 einfache erste Schritte zur Schuldentilgung)

2. Werde Spar-Superstar

Sie können möglicherweise nicht 60 Prozent Ihres Einkommens sparen, wie der Blogger hinter DistilledDollar.com, Morgen anfangen. Genau genommen, Matts Fähigkeit zu sparen hat sich in den letzten drei Jahren weiterentwickelt. "Wir haben angefangen, nur 10 Prozent unseres Einkommens zu sparen, " er sagt.

Durch die Suche nach Möglichkeiten, einfache Ausgaben wie die chemische Reinigung oder die Zubereitung von Mahlzeiten zu Hause zu reduzieren, Matt konnte Anpassungen vornehmen, die sich summierten. Der Umzug in eine kleinere Wohnung, die nur wenige Gehminuten von seinem Arbeitsplatz entfernt war, ermöglichte es ihm, seine Arbeitskosten zu reduzieren und die Notwendigkeit eines Autos zu vermeiden. Weniger Ausgaben bedeuten, dass Matt mehr von seinem hart verdienten Geld behält.

Wenn Sie 10 Prozent Ihres Einkommens sparen (ohne Altersvorsorge), Sie tun bereits viel mehr für Ihre Ersparnisse als der durchschnittliche Amerikaner. (Siehe auch:Warum Ihre persönliche Sparquote wichtig ist)

3. Lernen Sie zu investieren

Geld zu verlieren steht nicht auf der To-Do-Liste des Durchschnittsmenschen. So, Ich verstehe, warum viele Amerikaner hier leichtfertig vorgehen. Aber zu lernen, wie man sein Geld anlegt, ist ein Muss, wenn man aus der durchschnittlichen Flaute des Finanzlebens ausbrechen möchte.

Hilary Hendershott, zertifizierter Finanzplaner und Gastgeber von Der Profit-Boss Podcast, sagt, dass die meisten Leute ihre 401 (k) Rentenkonten nicht ausschöpfen. "Fang dort an. Du kannst $18 sparen, 500 pro Jahr, wenn Sie unter 50 sind, " Sie sagt.

Über die Maximierung der Vorteile Ihrer steuerbegünstigten Anlagemöglichkeiten hinaus, Das Eintauchen in die Welt des Investierens kann damit beginnen, dass Sie Finanzberater interviewen, um Ihnen bei der Navigation in diesen neuen Gewässern zu helfen. Suchen Sie nach unabhängigen Beratern, die Treuhänder sind – das bedeutet nur, dass sie Sie auf der Grundlage von . beraten Ihre Interesse.

Wie auch immer Sie sich entscheiden zu beginnen, Hendershott schlägt vor, dass Sie sich von nationalen Finanznachrichten-Fernsehprogrammen fernhalten. „Es ist alles ein Finanzdrama. Es stimmt immer etwas nicht. Es ist nicht ihre Aufgabe, Ihnen zu helfen, umsichtige Entscheidungen zu treffen. “, sagt sie. (Siehe auch:Möchten Sie, dass Ihre Investitionen besser werden? Hören Sie auf, die Nachrichten zu sehen)

4. Praktiziere eine Haltung der Dankbarkeit

Wenn wir über unsere Verhältnisse leben und Schulden verwenden, um einen aufgeblasenen Lebensstil zu stützen, ein Mangel an Zufriedenheit kann das Problem sein. Eine Harris-Umfrage aus dem Jahr 2016 ergab, dass der sogenannte American Happiness Index 31 von 100 beträgt. Diese Zahl ist leicht gesunken. aber schwebt ziemlich konstant in den unteren 30ern, Jahr für Jahr.

Schätzen Sie, was Sie haben, bis Sie sparen und bar bezahlen können, um es zu ersetzen, um zu vermeiden, dass Sie finanziell überfordert und unglücklich sind wie so viele Ihrer Nachbarn.

5. Auditieren Sie Ihre Assoziationen

Apropos die um dich herum, Jim Rohn witzelte berühmt:"Du bist der Durchschnitt der fünf Menschen, mit denen du die meiste Zeit verbringst." Rohn, Motivationsredner und erfolgreicher Geschäftsmann, stützte sich wahrscheinlich auf das Gesetz des Durchschnitts, um seine Behauptung zu untermauern. Das ist, das Ergebnis in jeder Situation ist der Durchschnitt aller möglichen Ergebnisse.

Wenn die Theorie stimmt, finanziell zu verbessern, Fangen Sie an, mit anderen Leuten abzuhängen, die steuerlich verantwortlich sind. Denk darüber nach. Wenn deine Freundinnen dafür bekannt sind, Last-Minute-Ausflüge zu planen und du eine Vorliebe für Plastik hast, diese Reisen können zu finanzieller Instabilität beitragen. Wenn Ihre Familie ohne Rücksicht auf die Zahlungsfähigkeit eine Prämie auf materielle Gegenstände legt, Sie könnten in diese übermäßige Lebensweise absorbiert werden.

Sollten Sie Ihre Freunde und Familie wie einen Sack Steine fallen lassen, weil sie zu viel ausgeben? Das ist nicht realistisch. Stattdessen, Versuchen Sie, mehr Zeit mit denen zu verbringen, die möglicherweise weniger finanziell verantwortlich sind Ihre Bedingungen. Laden Sie sie zu budgetfreundlichen Veranstaltungen und Ausflügen ein. Inzwischen, verbringen Sie mehr Zeit mit denen in Ihrem Kreis, die Ihren Weg zur finanziellen Selbstverbesserung schätzen und unterstützen werden. Suchen Sie nach Gruppen in Form von Investmentclubs oder Geldtreffen, die Sie mit gleichgesinnten Freunden bekannt machen. Auf diese Weise, Sie können die negativen finanziellen Einflüsse ausgleichen. (Siehe auch:10 Arten von Freunden, die Sie Geld kosten)

-

Was ist Budgetabweichung?

Die Budgetabweichung befasst sich mit den Rechnungslegungsabweichungen eines Unternehmens. Der Begriff wird am häufigsten in Verbindung mit einem negativen Szenario verwendet. Ein Beispiel ist, wenn e

-

Anleitung für einen Zahlenkombinationssafe

Die meisten Tresore und Schlösser verwenden anstelle von Schlüsseln Kombinationscodes, um sie zu sperren und zu entsperren. Dies gilt seit langem als sicherere Verriegelungsmethode, da während ein Sch

-

Ein vollständiger Leitfaden für 401(k)-Pensionspläne:Was ist ein 401(k)?

Wenn Sie berufstätig sind und bereits für den Ruhestand sparen oder planen, bald Geld zu verschenken, Die Investition in einen 401(k)-Plan kann Ihnen helfen, ein beträchtliches Notgroschen zu bauen.

-

Seien Sie ein stolzer weiblicher Ernährer:5 Beziehungstipps

In der heutigen Welt, Es ist nicht ungewöhnlich, dass Frauen zu Hause als Ernährer oder Alleinverdiener tätig sind. Es war einmal, Ich war auch der Ernährer in meiner Beziehung. Jedoch, manchmal, Das

Persönliche Finanzen

- 12 Expertentipps zum Einlösen von Meilen für kostenlose Reisen

- Das Konzept der finanziellen Freiheit

- Beantragung der sofortigen Genehmigung von Krediten mit schlechten Krediten

- Der ultimative Leitfaden für die Einstellung eines Coaches

- 4 Schritte, um Ihre Finanzen krisenfest zu machen

- Was Sie über Scheidung und Kredit wissen müssen

-

Betterment Review:Automatisiertes Investieren leicht gemacht

Betterment Review:Automatisiertes Investieren leicht gemacht Besserung auf einen Blick Mindestguthaben: $0 Kosten pro Aktienhandel: $0 Kosten pro Optionshandel: $0 Provisionsfreie Investmentfonds oder ETFs: ETFs Kundendienst: Montag Freitag: 9:...

-

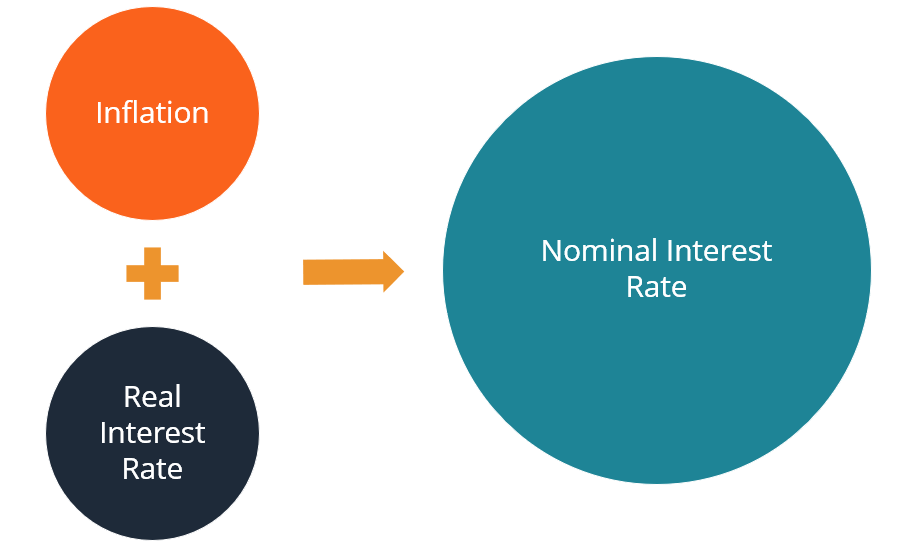

Was ist die Fisher-Gleichung?

Was ist die Fisher-Gleichung? Die Fisher-Gleichung ist ein wirtschaftswissenschaftliches Konzept, das die Beziehung zwischen Nominal- und Realzinsen unter dem Einfluss von Inflation beschreibt. Der Anstieg des Preisniveaus bedeute...

-

Was ist P/AFFO?

Was ist P/AFFO? Das P/AFFO wird berechnet, indem das P/FFO zu etwaigen Mieterhöhungen addiert und die Investitionsausgaben und die laufenden Wartungskosten abgezogen werden. Das P/AFFO ist ein Maß für die finanzielle...

-

Der Einfluss der Technologie auf den Aktienhandel

Der Einfluss der Technologie auf den Aktienhandel Bild über Flickr von ota_photos Über die vergangenen Jahre, Technologie hat viele Unternehmen stark beeinflusst, Gesellschaftsleben, Bildung, und Regierungen. Die Menschen haben jetzt mehr Zugang z...