Die Zinsen steigen:Hier können Sie Ihr Geld aufbewahren

In den letzten 10 Jahren, Die Zinsen waren so niedrig, dass es fast egal war, was Sie mit Ihrem Geld machten. Das hatte eine gewisse Bequemlichkeit – Sie mussten kein Geld zwischen Giro- und höherverzinslichen Konten hin und her bewegen, weil sie fast das gleiche bezahlt haben. Als Bonus, Sie mussten die Geldmarktrenditen nicht verfolgen, um sicherzustellen, dass der von Ihrem Konto gezahlte Kurs noch wettbewerbsfähig war, weil sie alle nur einen Bruchteil über 0 Prozent bezahlt haben.

Das hat sich geändert. Die Fed hat bereits begonnen, die Zinsen zu erhöhen, und wird die Zinsen in diesem Jahr voraussichtlich um weitere dreiviertel Prozentpunkte anheben. Schon, Die Zinsen sind hoch genug, dass es einen Unterschied macht, wo Sie Ihr Geld halten, und dieser Unterschied wird langsam signifikant. (Siehe auch:So profitieren Sie von steigenden Zinsen)

Schauen wir uns an, wo Sie Ihr Geld aufbewahren sollten. sowie einige Gründe, warum Sie Bargeld benötigen.

Welches Bargeld soll ich halten

Es gibt vier Hauptgründe, Bargeld zu halten:Liquiditätssalden, geplante Ausgaben, temporäre Bestände, und einen Notfallfonds. Die Größe Ihrer temporären Bestände kann von Zeit zu Zeit stark variieren. aber die anderen haben ziemlich spezifische Parameter, über die es sich im Klaren zu sein lohnt.

Liquiditätssalden

Ihr Einkommen kommt in Brocken an, die nicht genau mit den Fälligkeitsterminen Ihrer Rechnungen übereinstimmen. Liquiditätssalden sind das Bargeld, das Sie zur Hand haben, um das auszugleichen. damit Sie jede Rechnung bei Fälligkeit bezahlen können. Die Berechnung des Barbedarfs Ihrer Liquiditätsbestände ist einfach:Es ist die Summe aller Rechnungen, die zwischen den Einkommenszahlungen fällig werden könnten. Sobald Sie diesen Betrag kennen, Sie können es beiseite legen, wenn Sie es brauchen.

Geplante Ausgaben

Jeder hat Ausgaben, die keine regelmäßigen monatlichen Rechnungen sind, sind aber dennoch im Voraus bekannt. Einige davon sind regulär, sie sind einfach nicht monatlich:Steuerzahlungen,- Versicherungsprämien, Studiengebühren, usw. Andere sind unregelmäßig, diskretionäre Zahlungen für Dinge wie Heimwerker, Flugticket für Ihren Urlaub, ein Boot kaufen, usw. Regelmäßig oder unregelmäßig, wenn eine kurzfristige Zahlung zu leisten ist, Es ist ein gutes Geldmanagement, etwas Bargeld zu halten, um es zu bezahlen.

Temporäre Investitionen

Manchmal haben Sie Geld, das Sie investieren möchten, aber dass du nicht bereit bist zu investieren noch . Vielleicht wissen Sie nicht genau, wohin das Geld gehen soll, bis Sie Ihr Portfolio das nächste Mal neu ausbalancieren. Vielleicht erwarten Sie, dass sich die Marktbedingungen verbessern. Vielleicht sammeln Sie Geld, um das Mindestguthaben eines Fonds zu erreichen. Aus welchem Grund auch immer, bis Sie bereit sind zu investieren, Sie halten das Geld als Bargeld. (Siehe auch:Wie Risikoscheue in die Börse kommen können)

Notfälle

Ihr Notfallfonds ist Bargeld, das zur Bewältigung einer Finanzkrise bereitgestellt wird – ein Arbeitsplatzverlust, eine Arztrechnung, eine Hausreparatur, usw. Wenn Sie das Geld zur Hand haben, müssen Sie sich nicht an Kreditkarten oder andere Schulden wenden, um Ihren Notfall zu bewältigen. Experten empfehlen oft ein Notfallpolster von drei bis sechs Monaten der täglichen Lebenshaltungskosten. Ihre einzigartige Situation – wie eine teure Krankheit oder ein hochbezahlter Job, der schwer zu ersetzen wäre – kann einen größeren Fonds erfordern. (Siehe auch:5-Minuten-Finanzierung:Starten Sie einen Notfallfonds)

Wo soll man sein Bargeld aufbewahren

In den USA., wir haben eine komplexe Geschichte von Regeln in Bezug auf die Höchstsätze der von Banken zu zahlenden Zinssätze, besondere Ausnahmen von diesen Regeln, und Bemühungen des freien Marktes, diese Regeln zu umgehen. Es gibt viele verschiedene Arten von Instituten, die Bargeld halten, und viele verschiedene Arten von Konten, die bei dem einen oder anderen dieser Institute zur Verfügung stehen.

Egal für welche Institution Sie sich entscheiden, Sie müssen noch herausfinden, welche Arten von Konten Sie für Ihr Bargeld verwenden möchten. Hier sind die üblichen Verdächtigen.

Konten überprüfen

Für die meisten Leute, ein Girokonto ist ihr wichtigster Zugang zum Bankensystem. Ihr Gehaltsscheck wird direkt auf ihr Girokonto eingezahlt, und die meisten ihrer Rechnungen werden von ihrem Girokonto bezahlt.

Bereits in den 1980er und 1990er Jahren Banken mussten einigermaßen wettbewerbsfähige Zinssätze zahlen, um Geld für ihre (sehr profitable) Kreditvergabe zu beschaffen. Das wurde im frühen 21. Jahrhundert immer weniger wahr, bis die Finanzkrise dem ein Ende machte. Im Moment, Girokonten zahlen so wenig Zinsen, dass Sie sie genauso gut ignorieren können.

Das bedeutet nicht, dass Sie kein Girokonto haben sollten – es ist nur nicht mehr der Ort, an dem Sie Ihre Liquiditätsbestände oder Ihr Bargeld halten sollten, um geplante Ausgaben zu decken. bis nur ein oder zwei Tage, bevor Sie eine Zahlung leisten müssen. (Siehe auch:9 häufige Fehler, die Sie mit Ihrem Girokonto machen)

Wiederaufladbare Debitkarten

Diese sind eine relativ neue Erfindung, erstellt für Leute, die kein gewöhnliches Girokonto brauchen (oder nicht verwalten können). Wie der Name schon sagt, es funktioniert als Debitkarte. Es gibt normalerweise einen eingeschränkten Zugang zu Geldautomaten und eine Art Rechnungszahlungsfunktion.

Einst wenig mehr als gebührenverursachender Boondoggle für die Banken, Regeländerungen machten sie vor einigen Jahren für die Verbraucher ziemlich fair. Da diese neuen Regeln in Kraft getreten sind, eine wiederaufladbare Debitkarte war ein angemessener Ort, um Ihr Bargeldguthaben zu halten, wenn die Preise niedrig waren, Aber jetzt, wo die Zinsen steigen, sind sie nur für Leute angemessen, deren Umstände ein Bankkonto unpraktisch machen.

Sparkonten

Früher eröffneten Sie ein Sparkonto, noch bevor Sie ein Girokonto eröffneten. Jetzt ist ein gewöhnliches Sparkonto fast sinnlos. Zumindest bei meiner Bank, ein Sparkonto zahlt den gleichen winzigen Zins wie ein Girokonto, Also kann ich mein überschüssiges Bargeld genauso gut auf meinem Girokonto lassen.

Wenn Sie heute an Sparkonten denken, obwohl, Sie denken normalerweise nicht an ein Sparkonto bei Ihrer Hausbank. Sie denken an ein Internet-Sparkonto. (Siehe auch:6 wichtige Dinge, auf die Sie bei einem Sparkonto achten sollten)

Internet-Sparkonten

Dies sind nur gewöhnliche Sparkonten, außer sie sind bei einer Bank, die bereit ist zu zahlen, um dein Geld zu bekommen, und das eine bequeme Webschnittstelle bietet, um Geld von und zu Ihrem Girokonto zu überweisen. Das Geld bewegt sich per ACH-Überweisung, in der Regel in zwei bis drei Tagen. Dies ist schnell genug, um diese Konten als Aufbewahrungsort für Ihr Bargeld sehr nützlich zu machen.

Im Gegensatz zu vielen anderen Arten von Finanzkonten (bei denen die Bedingungen auf komplexe Weise variieren), die Bedingungen von Internet-Sparkonten sind in der Regel relativ standardisiert, Dies macht es Sparern einfach, ein Konto mit einem anderen zu vergleichen und dasjenige auszuwählen, das das beste Angebot bietet. (Siehe auch:Die 5 besten Online-Sparkonten)

Geldmarktkapital

Geldfonds sind ein Erbe der Zinssatzvorschriften der 1970er Jahre. Sie bündeln Geld von Aktionären, in kurzfristige Wertpapiere investieren, und teilen Sie die Rendite. Weil sie einfach teilen, was auch immer sie zurückbekommen, die Renditen steigen schnell, wenn die Zinsen steigen. (Im Gegensatz zu Spar- und Geldmarktkonten, Banken, die bereits über Ihr Geld verfügen, werden die Zinsen erst erhöhen, wenn sie es müssen.)

Obwohl sehr sicher, Investitionen in einen Geldmarktfonds sind nicht garantiert. Eigentlich, Ein Geldmarktfonds hat während der Finanzkrise so viel Geld verloren, dass er die Anleger nicht mehr gesund machen konnte. Das veranlasste die großen Geldmarktakteure, gleichzeitig mit dem geringsten Risiko aus Vermögenswerten auszusteigen. Grundsätzlich, das war die finanzkrise.

Geldmarktkonten

In den frühen 1980er Jahren als sorgfältig ausgearbeitete Ausnahme von den Zinsvorschriften geschaffen, Geldmarktkonten wurden so erstellt, dass sie auf Giro- oder Sparkonten nicht ausschlachten (im Grunde genommen sie erlaubten nur sechs Abhebungen pro Monat und nur drei davon per Scheck). Sie hatten Vorteile gegenüber einem Geldmarktfonds:Sie zahlten einen angekündigten Satz (statt nur das, was der Fonds am Markt verdienen konnte), sie zahlten sich garantiert zu 100 Cent pro Dollar aus, und sie hatten eine FDIC-Versicherung. Das ist alles noch wahr. (Siehe auch:Geldmarktkonten:Ideal für Notfallfonds)

Andere Möglichkeiten

Es gibt viele andere Orte, an denen Sie kurzfristig Bargeld halten können:Soll-Banknoten (im Grunde ein Schuldschein eines großen Finanzunternehmens, verpackt wie ein Internet-Sparkonto), Cash-Management-Konten (ein Geldfonds- oder Geldmarktkonto, das in ein Maklerkonto eingewickelt ist), CDs, und Schatzanweisungen.

Endeffekt

Es macht keinen Sinn mehr, sein Geld nur auf dem Girokonto zu behalten – die einfachste Variante des Cash Managements. Jetzt, da Sie eine Rendite von mehr als einem Bruchteil über Null erzielen können, Es ist an der Zeit, Ihr Bargeld aktiver zu verwalten.

Einfach, aber nicht zu einfach

Die einfachste Version des aktiven Managements besteht darin, die meisten Ihrer Liquiditätssalden zu verschieben, kurzfristig geplante Ausgaben, und vorübergehende Investitionen in eine Art höherverzinsliches Konto.

Tun Sie einfach dies:Wenn Ihr Gehaltsscheck (oder jedes andere Geld) auf Ihrem Girokonto ankommt, Überweisen Sie das meiste davon auf Ihr höherverzinsliches Konto. Zwei oder drei Tage bevor Ihre Rechnungen bezahlt werden müssen, überweisen Sie den erforderlichen Geldbetrag zurück auf Ihr Girokonto.

Nicht so einfach

Wenn Sie auf so etwas stehen, Sie können so ausgefallen sein, wie Sie möchten.

Wenn Ihre Finanzen ausreichend unter Kontrolle sind, Sie können den Schritt der Eingabe Ihres Einkommens über Ihr Girokonto überspringen, nur um es auf Ihr höherverzinsliches Konto zu überweisen. Stattdessen, Sie können dafür sorgen, dass Ihre direkte Einzahlung direkt auf Ihr High-Yield-Konto geht. Dadurch erzielen Sie Ihren höheren Ertrag ein paar Tage früher, und halbiert möglicherweise die Anzahl der Überweisungen, die Sie vornehmen müssen.

Insbesondere für Ausgaben mit Fälligkeitsterminen, die bekannt sind, aber weiter entfernt als in diesem Monat liegen, es kann sinnvoll sein, etwas mit CDs oder Schatzanweisungen zu machen.

Es kann bequemer sein, Ihre temporären Anlagen näher an dem Ort zu halten, an dem die Anlagen gehalten werden sollen – vielleicht in einem Geldmarktfonds derselben Familie wie die anderen Investmentfonds, die Sie halten. oder eine mit Ihrem Maklerunternehmen.

Die Möglichkeiten sind endlos. Aber die Zeit, in der Sie Ihr Geld einfach auf Ihrem Girokonto ruhen lassen, ist vorbei.

-

Heres One Way Masks Chaos mit Ihrem Kopf

Nehmen wir es als selbstverständlich hin, dass schützende Gesichtsbedeckungen lange Zeit nirgendwo hingehen, und dass sie eine der besten Möglichkeiten sind, sich und andere vor COVID-19 und anderen K

-

Was ist ein Budget?

Ein Budget ist eine Schätzung der zukünftigen Einnahmen und Ausgaben für einen bestimmten Zeitraum. Der Budgetierungsprozess erstellt Pläne, um Ausgaben zu machen oder Ressourcen zuzuweisen. Es kann f

-

9 Dinge, die Sie beachten sollten, bevor Sie sich in ein Tiny Home oder Wohnmobil zurückziehen

Zeitschriften und Design-Blogs sind voll von Geschichten von Rentnern, die sich in winzige Häuser verkleinern, um ihre Ausgaben und Verantwortung zu reduzieren. Mit Kosten von etwa 30 US-Dollar, 000 u

-

Warum Cardano ein Ethereum-Killer sein könnte

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Persönliche Finanzen

- Arbeitslosenquote im November sinkt auf 4,2%, Erreicht den niedrigsten Stand seit März 2020

- So verwandeln Sie die Reue Ihrer Käufer in bessere finanzielle Gewohnheiten

- 43 % der Amerikaner haben weniger als 500 US-Dollar für Arztrechnungen gespart. Hier ist, warum das ein Fehler ist

- 6 Arten von Reiseversicherungs-Kreditkarten, von denen Sie nichts wussten

- Die Inflation könnte bis 2022 andauern. So bekämpfen Sie sie

- Terry Fox:Der Mann, der 143 aufeinanderfolgende Marathons lief … auf einem Bein

-

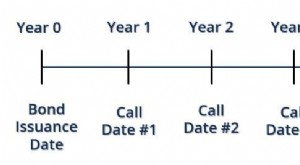

Was ist ein Call-Date?

Was ist ein Call-Date? Ein Kündigungsdatum bezeichnet das Datum, an dem eine kündbare AnleiheCallable BondEine kündbare Anleihe (rückzahlbare Anleihe) ist eine Anleiheart, die dem Emittenten der Anleihe das Recht gibt, aber...

-

Zuschüsse für Ersatzklimaanlagen

Zuschüsse für Ersatzklimaanlagen Die Kosten für den Austausch von Klimaanlagen in Privathäusern, Sozialwohnungen und Gewerbebauten werden durch Zuschüsse von mehreren staatlichen Stellen gedeckt. Die Zuschüsse decken den Ausbau alter...

-

Wie wirkt sich die MiFID auf den Devisenhandel aus?

Wie wirkt sich die MiFID auf den Devisenhandel aus? Was ist MiFID und wie wirkt es sich auf den Devisenhandel aus Die Weite des Forex-Marktes, ein globaler Finanzsektor, der an fünf Tagen in der Woche rund um die Uhr tätig ist, ist so, dass Regulier...

-

So erhalten Sie eine temporäre Kreditkarte

So erhalten Sie eine temporäre Kreditkarte Sie können eine temporäre Kreditkarte erhalten. Mit immer mehr neuen Geschichten über Datenschutzverletzungen und zunehmenden digitalen Betrug Es ist sinnvoll, zusätzliche Sicherheitsmaßnahmen zu prü...