Ich habe meine Kreditwürdigkeit an 11 Stellen überprüft – hier ist, was ich gelernt habe

Nachdem in den späten 1950er Jahren Kredit-Scores auftauchten, jahrzehntelang Sie wurden selten von jemand anderem als Kreditsachbearbeitern gesehen. Heutzutage, Angebote für kostenlose und günstige Kredit-Scores sind überall – vom Online-Dashboard Ihres Bank- oder Kreditkartenkontos, zu Selbsthilfe-Finanzseiten. Andere Websites verlangen bis zu 20 US-Dollar für eine Kreditwürdigkeit.

Warum zahlen Sie 20 Dollar für etwas, das Sie kostenlos bekommen könnten? Ist die kostenlose Punktzahl so genau wie die 20-Dollar-Punktzahl? Es stellt sich heraus, Die Antworten auf diese Fragen sind nicht einfach, aber – Spoiler-Alarm – manchmal lohnt es sich zu bezahlen.

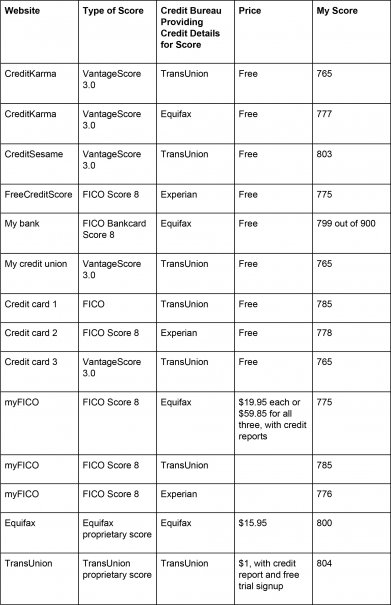

Ich habe die verschiedenen verfügbaren Kreditwürdigkeiten selbst getestet, indem ich eine Reihe kostenloser Websites besucht habe. Überprüfung der kostenlosen Scores meiner Bank- und Kreditkarten, und durch den Kauf von drei Kredit-Score-Produkten. Von meinen drei Girokonten, zwei von ihnen boten kostenlose Kredit-Scores an. Von drei Kreditkartenausstellern, die ich mir angesehen habe, alle boten kostenlose Partituren an, obwohl ich manchmal nach ihnen suchen musste, nachdem ich mich in meinem Konto angemeldet hatte. Ich habe gelernt, dass verschiedene Kreditbewertungssysteme eine Reihe von Zahlen basierend auf derselben Kredithistorie erstellen können. Obwohl alle meine Ergebnisse ziemlich gut waren, sie wurden über einen Bereich von 39 Punkten verteilt, was mich in einigen Score-Berichten in die oberste Kategorie brachte, aber nur das zweitbeste bei anderen.

Testergebnisse

Meine Ergebnisse sind in der folgenden Tabelle zusammengefasst. Die Tabelle vermerkt die Website oder eine andere Quelle, von der ich jede Punktzahl erhalten habe, den Namen der Partitur, die ich bekommen habe (mehr dazu in einer Minute), die Kreditauskunftei, die die Informationen zur Verfügung gestellt hat, auf denen jeder Score basiert, und der Preis für die Partitur. Alle Bewertungen basieren auf einem Bereich von 300-850 Punkten, wenn nicht anders angegeben. (Siehe auch:Was ist eine gute Kreditwürdigkeit und warum ist sie wichtig?)

Ich bin nur eine Person, mit einem Satz Kreditkarten und einer Hypothek. Wie kann ich so viele verschiedene Kredit-Scores haben? Wie kann ich überhaupt unterschiedliche Kredit-Scores haben, die besagen, dass sie auf der Kreditauskunft desselben Büros basieren? Welche Punktzahl ist richtig? (Siehe auch:FICO oder FAKO:Sind kostenlose Kredit-Scores von Kreditkarten die Realität?)

Wofür bezahlst du

Barry Paperno, der 40 Jahre in der Kreditbranche gearbeitet hat und jetzt in seinem Blog über Kredite schreibt, Apropos Kredit, erklärte, dass ich nach mindestens drei verschiedenen Produkten suchte, von verschiedenen Firmen erstellt. Der kostenlose Score, der von beliebten Websites angeboten wird, ist normalerweise der VantageScore. formuliert von einem Softwareprodukt, das 2006 von den drei großen Kreditauskunfteien gemeinsam entwickelt wurde, Erfahrung, TransUnion, und Equifax.

Die Punktzahl von 15,95 USD wurde von Equifax mit seinem eigenen proprietären Bewertungssystem erstellt. Sowohl VantageScore als auch die von den einzelnen Kreditauskunfteien angebotenen proprietären Scores eignen sich hervorragend für Bildungszwecke; mit anderen Worten, Sie werden Ihnen sagen, ob Sie im Allgemeinen eine gute Kreditwürdigkeit oder eine schlechte Kreditwürdigkeit haben. Aber die meisten Banken verwenden sie nicht, um Kreditentscheidungen zu treffen. Paperno sagt.

Die Partituren, für die ich jeweils 19,95 Dollar bezahlt habe, stammen von FICO, das ursprüngliche Kreditbewertungsunternehmen und dasjenige, an das sich die meisten Banken wenden, wenn sie Hypothekenentscheidungen treffen.

Ein weiterer kleiner Unterschied zwischen den verschiedenen Scores kann sein, wie alt sie sind. Die kostenlosen Scores, die mir meine Finanzinstitute und Credit Sesame gaben, waren zwischen zwei Wochen und zwei Monaten alt. während die, für die ich bezahlt habe, nur ein paar Tage datiert waren, bevor ich sie überprüfte, und die kostenlosen Scores, die ich von FreeCreditScore.com und Credit Karma erhalten habe, wurden am selben Tag datiert, an dem ich sie überprüft habe. (Siehe auch:4 überraschende Dinge, die Kreditgeber neben Ihrer Kreditwürdigkeit überprüfen)

Um die Sache weiter zu verkomplizieren, zwischen der Bezahlung der myFICO-Scores und der Überprüfung der kostenlosen Scores vergingen mehrere Wochen. myFICO, Ich fand, wird nicht aktualisiert, nachdem Sie bezahlt haben, also sind diese Partituren jetzt fast einen Monat alt. In der Zwischenzeit, Ich habe einige große Käufe in Rechnung gestellt, und meine Kreditwürdigkeit ist in einigen der anderen Score-Berichte um 10 Punkte oder mehr gesunken, aber das würde man nie wissen, wenn man sich die myFICO-Scores ansieht.

Welche Punktzahl sollst du bekommen?

Keine dieser Bewertungen ist gefälscht oder ungenau. Alle arbeiten auf ähnliche Weise, Beurteilen Sie, wie wahrscheinlich es ist, dass Sie Schulden zurückzahlen, indem Sie sich Ihre Geschichte und Ihre aktuelle Kreditverwendung ansehen. Alle geben ein genaues Bild davon, wie Ihr Kredit im Vergleich zu anderen Verbrauchern abschneidet. Welche Sie erhalten sollten, hängt von Ihrem Zweck ab.

Kreditwürdigkeitsprüfung

Wenn Sie nur wissen möchten, ob Sie eine gute oder schlechte Kreditwürdigkeit haben, jede Kerbe wird tun. In diesem Fall, Sie können auch eine kostenlose Punktzahl von Ihrer Bank oder Ihrem Kreditkartenaussteller erhalten, oder besuchen Sie eine der hier aufgeführten kostenlosen Websites.

Es gibt keinen offensichtlichen Vorteil, zu einer Kreditwürdigkeits-Site zu gehen, anstatt sie von Ihrer eigenen Bank oder Kreditkarten-Site zu erhalten. Verschiedene Websites haben unterschiedliche Glocken und Pfeifen; einige zeigen Ihnen den Verlauf Ihrer Punktzahl, während andere Informationen aus Ihrer Kreditauskunft entnehmen, um Ihren Score zu erklären.

Hypothek

Die Art der Punktzahl, die Sie sich ansehen, ist wichtiger, wenn Ihr Ziel darin besteht, eine neue Kreditkarte zu erhalten. Hypothek, oder eine andere Art von Darlehen. "Dann ist es Ihr Ziel, Ihren Score auf einen bestimmten Punkt zu bringen, damit Ihr Kreditantrag akzeptiert wird. " sagt Paperno. "Da die Noten tendenziell unterschiedlich sind, Es wird wichtig zu wissen, welche Punktzahl der Kreditgeber wahrscheinlich ziehen wird."

Wenn es ein Hypothekendarlehensgeber ist, sie ziehen wahrscheinlich ältere FICO-Scores von jeder Kreditauskunftei, nämlich der FICO 2, FICO 4, und FICO 5-Punkte, möglicherweise zusammen mit anderen. Wenn Sie Ihren FICO-Score von myFICO kaufen, Ihren FICO Score 8 erhalten Sie bei allen drei Auskunfteien, sowie eine Reihe von branchenspezifischen Scores. Wenn Sie also eine Hypothek wünschen und sich nicht sicher sind, ob Ihr Kredit gut genug ist (760 ist normalerweise die Grenze, um sich für die besten Zinssätze zu qualifizieren, Paperno sagt), Es ist eine großartige Idee, diesen Weg zu gehen.

Für eine einmalige Momentaufnahme Ihrer FICO-Ergebnisse, Gehen Sie zu myFICO.com und klicken Sie oben auf die Registerkarte Produkte. Sie können einmalige Bonitätsauskünfte von einer einzigen Stelle (FICO Score 1B Report für 19,95 USD) oder Drei-Büroauskünfte (FICO Score 3B Report für 59,85 USD) kaufen.

Warum mehr für Scores von allen drei Kreditauskunfteien bezahlen, anstatt nur eine zu bekommen? Da die Kreditauskunft der einzelnen Büros leicht unterschiedlich sein kann (jede kann einige Details enthalten, andere jedoch nicht), Es ist am besten, Überraschungen zu vermeiden, indem Sie sicherstellen, dass die Kreditwürdigkeit basierend auf jedem Bericht im gleichen Bereich liegt.

Autokredit

Wenn Sie einen Autokredit aufnehmen, der Kreditgeber könnte den branchenspezifischen FICO Auto Score ziehen, die mit den Scores von myFICO geliefert wird. Um sicher zu wissen, Rufen Sie die Finanzabteilung des Autohauses an, das Sie in Betracht ziehen, und fragen Sie, von welchem Büro sie ziehen oder welche Scores sie verwenden.

Nächste, gehe zu myFICO.com, Klicken Sie oben auf der Seite auf die Registerkarte Produkte, eine oder alle drei Partituren von myFICO kaufen, Klicken Sie dann auf "Zusätzliche FICO-Score-Versionen anzeigen, die in Hypotheken verwendet werden, Auto- und Bankkartenentscheidungen." Dort, finden Sie Ihren FICO Auto Score 8, optimiert, um das Kreditverhalten widerzuspiegeln, das Autokreditgebern am wichtigsten ist, mit Betonung darauf, wie gut Sie frühere Autokredite abbezahlt haben (meiner war 779, vier Punkte höher als mein FICO-Score 8).

Kreditkarte

Es gibt auch einen auf die Kreditkartenindustrie zugeschnittenen FICO-Score, FICO-Bankkarten-Score, Paperno sagte jedoch, dass es bei Kreditkartenkreditgebern nicht so beliebt ist wie der Auto Score bei Autokreditgebern. Er sagt, es lohne sich nicht, Geld zu bezahlen, nur um einen Bankcard-Score zu erhalten. Jeder kostenlose FICO Score 8 ist gut genug.

Privat Darlehen

Bei Privatkrediten, selbst ein Unterschied von 50 Punkten in Ihrer Kreditwürdigkeit könnte Ihren Zinssatz um mehrere Prozentpunkte beeinflussen, laut GoBankingRates.com. Aber viele Kreditgeber werden während eines Präqualifizierungsprozesses einen sanften Abzug Ihres Kredits vornehmen.

Woher wissen Sie, welche Punktzahl Sie bekommen?

Meistens, Wenn Sie es kostenlos erhalten, können Sie davon ausgehen, dass Sie sich einen VantageScore ansehen, aber nicht immer. Die meisten Websites geben – manchmal in Kleingedrucktem – die Quelle der von ihnen bereitgestellten Punktzahl an. Ich habe meinen FICO-Score-Bericht für drei Büros von myFICO.com für 59,85 USD gekauft; Experian bietet auch ein Paket mit drei Scores und Kreditauskünften für 39,99 US-Dollar an.

Aber ist es möglich, einen FICO-Score kostenlos zu finden? Jawohl. Ich habe einen Experian-basierten FICO-Score 8 bei FreeCreditScore.com erhalten, eine Website im Besitz von Experian. Und meine Bank hat meinen Equifax-basierten FICO-Bankcard-Score bereitgestellt.

Wenn Sie den Rat von Paperno befolgen und die FICO-Scores aller drei Kreditauskunfteien überprüfen möchten, wenn Sie eine wichtige Kreditentscheidung vor sich haben, Sie müssen dafür bezahlen. Ich habe keine Möglichkeit gefunden, alle drei kostenlos zu bekommen.

Warum unterscheiden sich Ihr FICO-Score und VantageScore?

Nachdem ich nun verstanden habe, dass mir sowohl FICO als auch VantageScore ein genaues Bild meiner Kreditwürdigkeit geben, Ich frage mich immer noch, wie sie sich dieselben Berichte ansehen und zu unterschiedlichen Zahlen kommen können. Bestimmtes, meine FICO-Werte sind meine niedrigsten Werte. Ist das immer so?

"FICO ist tendenziell etwas strenger, " sagt Paperno. Obwohl beide Systeme im Grunde die gleichen Fakten berücksichtigen - Zahlungsverzug, wie viel Guthaben Sie zur Verfügung haben, wie viel Schulden du hast, das Alter Ihrer Konten, usw. — sie können im Detail leicht abweichen. Zum Beispiel, wenn Sie ein Konto haben, das in Sammlungen ging und Sie es abbezahlt haben, VantageScore wird diese schwarze Markierung aus Ihrem Datensatz streichen, aber es wird immer noch die meisten Versionen des FICO-Scores beeinflussen.

Käufer aufgepasst

Bei der Suche nach kostenlosen Kredit-Scores, Ich bin auf eine Reihe von Google-Anzeigen gestoßen, die sie versprechen, führte zu Websites, mit denen ich nicht vertraut war. Ich habe festgestellt, dass viele solcher Websites im Besitz von Unternehmen sind, die einige ziemlich unzufriedene Kunden haben. viele, die sich beschweren, dass ihnen ohne ihr Wissen laufende Kreditüberwachungsdienste in Rechnung gestellt wurden.

Auch bei den großen Firmen, Stellen Sie beim Bezahlen einer Kreditwürdigkeit sicher, dass Sie wissen, wofür Sie sich anmelden. Viele werden Sie zumindest fragen, ob Sie sich für ein kostenpflichtiges monatliches Abonnement zur Kreditüberwachung anmelden möchten. Als ich den TransUnion-Score für 1 USD gekauft habe, Ich habe zunächst völlig übersehen, dass ich mich auch für eine einwöchige kostenlose Testversion eines Kreditüberwachungsdienstes im Wert von 19,95 USD pro Monat angemeldet hatte. Glücklicherweise, Ich habe es rechtzeitig gekündigt, um eine Abrechnung zu vermeiden. Ich wollte diese Erfahrung nicht wiederholen, Als ich also auf ein Kreditangebot von 1 USD von Experian klickte und feststellte, dass ich mich beim Kauf für eine kostenlose Testversion ihres Überwachungsdienstes für 14,99 USD pro Monat anmelden würde, Ich habe auch nicht gekauft.

-

So erhalten Sie einen Kassenscheck

Bankkunden benötigen möglicherweise einen Kassenscheck, um einen großen Artikel zu kaufen, wie eine Auto- oder Hausanzahlung. Ein Kassenscheck ist ein Scheck, der gegen das Geld einer Bank ausgestell

-

Was sind öffentliche Unternehmen?

Aktiengesellschaften sind Unternehmen, die ihre Aktien an der öffentlichen Börse handeln. Anleger können Aktionäre einer Aktiengesellschaft werden, indem sie Aktien der Gesellschaft kaufen. Das Untern

-

Was ist der stochastische Oszillator?

Der Stochastic Oscillator ist ein Indikator, der den letzten Schlusskurs eines Wertpapiers vergleicht. oder marktgängige Wertpapiere, sind Anlagen, die offen oder leicht auf einem Markt gehandelt werd

-

Was Sie jetzt tun müssen, um sich auf die Steuersaison vorzubereiten

Die Vorbereitung auf die Steuersaison scheint oft eher ein Sprint als ein Marathon zu sein. Sie erhalten Ihre W2-Formulare Ende Januar per Post, und dann ist es an der Zeit, Ihren Schuhkarton mit Quit

Persönliche Finanzen

- 5 finanzielle Gewohnheiten für einen frühen Karrierestart

- Die hohen Kosten beim Kauf eines Bootes

- 3 Möglichkeiten, wie Ihr Hund Ihre Kreditwürdigkeit ruiniert

- 6 Fehler, die Sie in Ihren 20ern machen, die sich auf Ihre Kreditwürdigkeit auswirken

- Wie man Häuser in einer langsamen Wirtschaft kauft und verkauft

- Warum Southwest Airlines die beste Inlandsfluggesellschaft für Familien ist

-

Bank 100 % Gewinne aus dieser Verlangsamung der Branche

Bank 100 % Gewinne aus dieser Verlangsamung der Branche Wir haben einen Trend bei Aktien entdeckt, den der Rest der Wall Street übersieht. und es könnte Ihr Geld verdoppeln, wenn Sie es richtig spielen. Wie genau, zeigen wir dir mit dem heutigen Handelsst...

-

Überprüfung der Amex EveryDay® Preferred Kreditkarte:Eine solide Wahl für den täglichen Einkauf

Überprüfung der Amex EveryDay® Preferred Kreditkarte:Eine solide Wahl für den täglichen Einkauf Dieses Angebot ist auf unserer Website nicht mehr verfügbar:Capital One® SavorOne® Cash Rewards Kreditkarte Vorteile Nachteile Sammeln Sie Bonuspunkte für qualifizierende Ausgabenkategorien in US...

-

So sparen Sie Geld für ein Kind

Eltern zahlen durchschnittlich 233 US-Dollar, 610, um ein Kind bis zum Alter von 18 Jahren zu erziehen, nach einer Analyse des US-Landwirtschaftsministeriums (USDA). In diesem Betrag sind nicht nur di...

-

Was sind Put- und Call-Transaktionen?

Was sind Put- und Call-Transaktionen? Was sind Put- und Call-Transaktionen? An der Börse, Sie müssen keine Aktien direkt kaufen oder verkaufen, um zu profitieren. Sie können Optionen kaufen oder verkaufen. Die beiden Optionen sind Calls ...