Sie können keinen Geschäftskredit erhalten? Erwägen Sie eine alternative Finanzierung

In einer idealen Welt, Sie können sich jederzeit an Ihre Bank- oder Geschäftskreditkarte wenden, um Geld zu leihen, wenn Sie es für Ihr Geschäft benötigen. Aber nicht jeder hat eine lange genug Kredithistorie oder eine ausreichend hohe Kreditwürdigkeit.

Wenn Sie den Schlaf verlieren, weil Sie schnell Bargeld benötigen und traditionelle Quellen nicht für Sie arbeiten, Es kann sich lohnen, eine alternative Finanzierung in Betracht zu ziehen. Die Zinsen und Gebühren können deutlich höher sein als bei einem traditionellen Bankkredit oder bei einem tollen Geschäftskreditkarten-Deal. aber sie können sich in einer Geldkrise als nützlich erweisen.

Hier ist ein schnelles Krippenblatt, das Ihnen hilft, den richtigen Typ für Sie zu bestimmen. (Siehe auch:10 intelligente Möglichkeiten, einen Kredit für kleine Unternehmen zu erhalten)

Machen Sie eine Bestandsaufnahme der branchenspezifischen Optionen

Wenn Sie in einem Bereich wie E-Commerce arbeiten, Schauen Sie sich Kreditprogramme an, die auf Ihre Branche oder die Plattformen zugeschnitten sind, auf denen Sie Ihre Produkte oder Dienstleistungen verkaufen. Ein Beispiel ist das Amazon Lending-Programm, ein Programm nur auf Einladung für Händler, die Amazon-Shops betreiben, die ihnen hilft, Inventar zu finanzieren.

Oftmals sind solche Programme auf die Cashflow-Eigenheiten bestimmter Branchen zugeschnitten. Wenn Sie keine branchenspezifischen Kreditprogramme kennen, Fragen Sie Ihren Berufsverband nach Ideen.

Factoring in Betracht ziehen

Beim Factoring – einer Finanzierungsart, die häufig von Unternehmen verwendet wird, die Waren über große Einzelhändler verkaufen – verkaufen Sie Ihre Forderungen mit einem Abschlag an ein Unternehmen, das als „Factor“ bezeichnet wird. Bei einer gängigen Art des Factorings Der Factor kauft Ihre Rechnungen und erwirbt das Recht, das von Ihren Kunden geschuldete Geld einzuziehen. Sobald Ihre Kunden ihre Rechnungen bezahlen, Sie erhalten den Nennwert der Rechnung, mit einem kleinen Rabatt abgezogen, oft in der Nähe von 2 bis 6 Prozent. Der Factor gibt Ihnen 70-90 Prozent des Rechnungswertes im Voraus, und den Rest, wenn der Kunde es bezahlt.

Ein Grund, warum einige Kleinunternehmer diese Art der Finanzierung mögen, ist, dass die Entscheidung, die Rechnungen auf das Guthaben ihrer Kunden zu kaufen, nicht die des Geschäftsinhabers. Zum Beispiel, wenn Sie ein Haushaltsgerät herstellen, das ein großer Einzelhändler in seinen Regalen geführt hat, die Factoring-Gesellschaft entscheidet, ob die Rechnung auf Grundlage des Kredits des Händlers gekauft wird oder nicht, nicht deins. Das könnte ein Plus sein, wenn Ihr Kreditprofil nicht stark ist.

Kredite gegen Ihre Forderungen aufnehmen

Eine andere Art der Finanzierung, die sich als nützlich erweisen kann, ist die Kreditaufnahme für Ihre Forderungen. insbesondere wenn Sie ein professionelles Dienstleistungsunternehmen führen. Wenn Sie gängige Buchhaltungssoftwareprogramme wie QuickBooks verwenden, Freshbooks, oder Xero Buchhaltung, Sie können möglicherweise über Fundbox Kredite gegen Ihre Forderungen aufnehmen.

Mit Fundbox können Sie bis zu 100 US-Dollar ausleihen, 000 gegen Ihre Forderungen und tilgen das Darlehen über 12 oder 24 Wochen. Sie können mit dem Rechner auf der Website herausfinden, was es kostet. Sie müssen das Darlehen jede Woche in einer festgelegten Höhe zurückzahlen (Teil des geschuldeten Betrags, zuzüglich einer Gebühr) für die Dauer der Rückzahlungsfrist.

Sie brauchen keine Bonitätsprüfung oder persönliche Garantie, Genehmigungen können innerhalb von Stunden erfolgen, und Sie können das Darlehen nach der Genehmigung am nächsten Werktag erhalten.

Die Herausforderung bei dieser Art der Finanzierung besteht darin, dass Fundbox das Geld, das Sie schulden, automatisch von Ihrem Geschäftskonto abbucht. Wenn Geld langsam in das Geschäft fließt, Sie könnten in einer Zeit enden, in der Sie nur sehr wenig Bargeld zur Verfügung haben, bis Sie den Kredit zurückzahlen.

Wenn Sie diesen Weg gehen und sich nicht sicher sind, ob Sie während des Rückzahlungszeitraums über genügend Geld verfügen, um das Geschäft zu führen, Machen Sie mit Ihrem Buchhalter eine Cashflow-Prognose, um sicherzugehen. Wie in allen finanziellen Angelegenheiten Es ist wichtig zu verstehen, was du vorhast. (Siehe auch:So ziehen Sie Ihr kleines Unternehmen aus einer Geldkrise)

Versuchen Sie es mit einem alternativen Kredit

Eine Betriebsmittelkreditlinie von einem alternativen Kreditgeber ist eine weitere Option, die Ihnen im Notfall helfen könnte. Bei Kabbage, ein schnell wachsender Anbieter, Kleinunternehmer können einen Kreditrahmen von bis zu 250 US-Dollar beantragen, 000. Kabbage bietet sechsmonatige und zwölfmonatige Rückzahlungsfristen. Jeden Monat, Sie zahlen eine Gebühr von 1,5 bis 10 Prozent, basierend auf der Leistung Ihres Unternehmens. Zum Beispiel, wenn Sie 10 $ geliehen haben, 000 für sechs Monate mit einer monatlichen Gebühr von 4 Prozent, du würdest 1 $ bezahlen, 667 pro Monat für die Kreditrückzahlung, plus 400 $ pro Monat an Gebühren.

Peer-to-Peer-Kredite (auch bekannt als P2P-Kredite) ist ebenfalls eine Option. Sie können Geld von Investoren leihen, das können institutionelle Fonds oder Privatpersonen sein, anstatt zu einer Bank zu gehen. Zu den Anbietern zählen Lending Club, Gedeihen, Emporkömmling, und Förderkreis. Im Allgemeinen bei Peer-to-Peer-Kreditgebern, Ihr Zinssatz richtet sich nach Ihrem Kreditprofil, Je stärker Ihr Kredit ist, desto besser sind Ihre Optionen.

Holen Sie sich einen Vorschuss

In den letzten Jahren, Immer mehr Unternehmen bieten kleinen Unternehmen Vorschüsse auf das Geld an, das sie in einem bestimmten Monat von bestimmten Geschäftsquellen erwarten. Sie können hilfreich sein, wenn Sie im Stau sind, aber stellen Sie sicher, dass Sie verstehen, was Sie tatsächlich für das Geld bezahlen, denn einige Anbieter verlangen für diese Art der Finanzierung einiges.

Ein Beispiel für einen Service in diesem Bereich ist PayPal Working Capital. Dieser Service bietet Kredite basierend auf Ihrer PayPal-Verkaufshistorie, bis zu 30 Prozent Ihres jährlichen PayPal-Umsatzes (und bis zu 97 USD, 000 für Ihren ersten Kredit). Die Gebühren richten sich nach dem Betrag, den Sie ausleihen, Ihre jährlichen PayPal-Verkäufe, und der Prozentsatz Ihrer Einnahmen, die abgezogen werden, um Ihr Darlehen zurückzuzahlen. Zum Beispiel, wenn Sie 5 Dollar leihen, 000, Sie haben 20 $, 000 an jährlichen PayPal-Verkäufen, und Sie zahlen jeden Monat 30 Prozent Ihrer PayPal-Einnahmen zurück, Sie zahlen eine einmalige feste Gebühr von 615 USD. Zahlen Sie jeden Monat weniger zurück und Ihre Festgebühr wird steigen.

Wie bei der Fundbox-Finanzierung Rückzahlungen von Vorschüssen werden in der Regel in regelmäßigen Abständen automatisch von Ihrem Geschäftskonto abgebucht.

Sobald Sie Ihre Geldknappheit hinter sich haben, Achten Sie darauf, alles zu tun, um Ihre Einnahmen und Gewinne zu steigern. Ihr Geschäft wird viel gesünder sein, wenn Sie den größten Teil Ihres Wachstums aus dem Cashflow finanzieren können. Und je stärker es ist, desto einfacher wird es in Zukunft sein, eine Finanzierung zu günstigen Konditionen zu finden.

-

So verwenden Sie Credit Karma, um zu sehen, wie Ihr Auto abwertet

Der Wertverlust ist ein unvermeidlicher Teil des Autobesitzes. Eigentlich, ein neues Auto verliert in der Minute an Wert, in der es vom Parkplatz gefahren wird. Warum ist das wichtig zu wissen? Brun

-

Was ist der günstigste Weg, Bücher zu versenden?

Auch wenn Bücher schwer und sperrig sind, sie als Geschenk über die Ferne an Freunde schicken, oder sich selbst beim Umzug, muss nicht teuer sein. Wenn es nicht unbedingt erforderlich ist, dass Ihre B

-

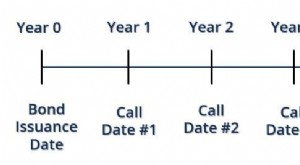

Was ist ein Call-Date?

Ein Kündigungsdatum bezeichnet das Datum, an dem eine kündbare AnleiheCallable BondEine kündbare Anleihe (rückzahlbare Anleihe) ist eine Anleiheart, die dem Emittenten der Anleihe das Recht gibt, aber

-

So überwachen Sie Ihr Aktienportfolio

Beim Investieren geht es darum, fundamental starke Aktien auszuwählen und ihnen genügend Zeit zu geben, um Wohlstand zu schaffen. Traditionell, Die Buy-and-Hold-Methode funktionierte wie ein Zauber, d

Persönliche Finanzen

- 5 Nebenbeschäftigungen, die Sie auf Reisen machen können

- 8 Denkweisen, die Sie auf den Weg zum Erfolg bringen

- Diese 3 Worte haben meine ganze Aussicht auf Geld verändert

- 6 Anzeichen dafür, dass Sie es in die Mittelschicht geschafft haben

- 31 % der Verbraucher haben diesen Fehler bei ihren Notfalleinsparungen gemacht

- Prozess der Finanzplanung

-

10 Mal wussten Sie nicht, dass Sie feilschen könnten

10 Mal wussten Sie nicht, dass Sie feilschen könnten Feilschen ist nicht nur für Flohmärkte und Straßenfeste. Glaub es oder nicht, Sie können tatsächlich jede Woche an vielen Orten, an denen Sie einkaufen, über Rabatte und niedrigere Preise verhandeln. ...

-

So kaufen Sie Gold sicher

So kaufen Sie Gold sicher Seit tausenden von Jahren, Gold wurde begehrt und gehortet. In Zeiten politischer oder wirtschaftlicher Unsicherheit Menschen nutzen Gold als sicheres Mittel, um ihren Reichtum zu schützen. Im Gegensa...

-

Was ist eine monatliche Mindestzahlung?

Was ist eine monatliche Mindestzahlung? Eine monatliche Mindestzahlung ist der niedrigste Betrag, der bei einer revolvierenden Kreditfazilität in einem Monat zu zahlen ist. wie eine Kreditkarte. Wenn der Nutzer des revolvierenden Kredits di...

-

Wie man nach einem DUI aus einem Autoleasing aussteigt

Wie man nach einem DUI aus einem Autoleasing aussteigt DUIs sind bedauerlich. Und wenn Sie verurteilt sind, Sie könnten Ihre Lizenz für mehrere Monate oder Jahre verlieren. In dieser Situation, Personen, die ein Auto leasen, können nach Wegen suchen, um a...