7 Lebensentscheidungen, die tatsächlich finanzielle Entscheidungen sind

Das Leben ist voller Entscheidungen, einige davon können sehr folgenreich erscheinen. Sie treffen Entscheidungen über Ihre Karriere, Lebenssituation, Beziehungen, Ausbildung, und deine Familie. Emotionen werden in diesen Fällen ein großer Treiber Ihrer Entscheidungsfindung sein. Aber diese großen Lebensentscheidungen sollten auch aus finanzieller Sicht betrachtet werden.

Ob wir es merken oder nicht, Einige der Schlüsselmomente unseres Lebens sind in Wirklichkeit versteckte finanzielle Entscheidungen. Werfen wir einen Blick auf die wichtigsten Lebensentscheidungen, die sich auf Ihre Finanzen auswirken können.

1. Wahl einer Hochschule

In einer idealen Welt, Wir würden unser College nach der Qualität seiner Ausbildung auswählen, die Schönheit seines Campus, und andere Faktoren, die nichts mit Geld zu tun haben. Aber die meisten von uns schauen auch auf die Kosten. College ist teuer und wird nicht billiger. Es ist möglich, dass eine Familie für ein vierjähriges Studium mehr als eine Viertelmillion Dollar verliert. einen Studenten möglicherweise mit Krediten zu satteln, deren Rückzahlung Jahre dauern wird. Daher, Die Wahl des Colleges ist zunehmend eine, die finanzielle Erwägungen beinhaltet.

Wie hoch sind die Studien- und Wohnkosten? Ist es besser, eine Schule im In- oder Ausland zu besuchen? Soll ich eine öffentliche oder private Hochschule besuchen? Habe ich Anspruch auf Stipendien oder Stipendien? Kann ich einen Nebenjob annehmen und gleichzeitig die Schule besuchen? Das sind die Fragen, die oft alle anderen übertrumpfen. (Siehe auch:Wie viel ist zu viel für das College?)

2. Wahl eines College-Hauptfachs und einer Karriere

Sie haben sich also entschieden, Ihrer Leidenschaft nachzugehen und zu studieren, um Meeresbiologin zu werden. Dies kann ein nobler und befriedigender Beruf sein. Aber haben Sie untersucht, was ein Meeresbiologe verdient? Sind Arbeitsplätze ausreichend und stabil? Wissen Sie, ob Sie für einen höheren Abschluss jahrelang in der Schule bleiben müssen?

Es ist in Ordnung, eine Karriere zu machen, von der Sie glauben, dass sie Ihnen Glück bringt, aber es ist sinnvoll, auch finanzielle Aspekte zu berücksichtigen. Erneut wird über den „Return on Investment“ für verschiedene Hochschulabschlüsse gesprochen. Ob es Ihnen gefällt oder nicht, ein Wirtschaftsstudent verdient eher ein hohes Gehalt als jemand, der Englisch als Hauptfach studiert hat. Das potenzielle Einkommen für ein College-Major ist besonders relevant für diejenigen, die erwarten, dass sie nach ihrem Abschluss hohe Studienkreditschulden haben. (Siehe auch:5 Jobs, die über 50.000 US-Dollar zahlen und keinen Bachelor-Abschluss erfordern)

3. Wo soll ich wohnen?

Als ich meine Karriere begann, Ich träumte davon, mir eine eigene Wohnung zu schnappen und in der Stadt zu leben. Dann bekam ich meinen ersten mickrigen Gehaltsscheck und merkte, dass ich meine Wohnsituation anders überdenken musste.

Wenn Sie an die Region des Landes oder die Gemeinde denken, in der Sie leben möchten, Sie können das Wetter berücksichtigen, die kulturellen Attraktionen, und die Nähe zu Freunden und Familie. Es besteht aber auch eine gute Chance, dass Sie den Arbeitsmarkt untersuchen, die Wohnkosten, und das Bildungssystem. Und das sind finanzielle Erwägungen. Vielleicht gefällt Ihnen die Idee, in die Berge von Wyoming zu ziehen, Aber ändern Sie Ihre Meinung, wenn Sie feststellen, dass es nicht viele Jobs in Ihrem Wunschbereich gibt. Sie können vom Lebensstil der San Francisco Bay Area angezogen werden, aber vielleicht überdenken Sie es, wenn Sie die Lebenshaltungskosten betrachten. (Siehe auch:So viel kostet das Leben in der Großstadt)

4. Heiraten

Jawohl, Ehe hat mit Liebe zu tun. Aber es geht auch darum, Vermögen und Schulden des anderen zu kombinieren. Es geht um die Einrichtung eines gemeinsamen Bankkontos. Es geht darum, gemeinsam Steuern zu erheben und Steuererleichterungen zu nutzen. Es geht um die Erstellung von Testamenten und den Kauf einer Lebensversicherung. Es geht darum, in Bezug auf Ausgaben und Budgetierung auf der gleichen Seite zu sein und zu entscheiden, ob Sie dem toten Cousin Ihres Ehepartners (wieder) Geld leihen. Es wirkt unromantisch, Heiraten ist jedoch ebenso eine finanzielle wie eine emotionale Entscheidung. (Siehe auch:9 überraschende Möglichkeiten, wie eine Ehe Sie reicher machen kann)

5. Kinder haben

Es kostet etwa 13 US-Dollar, 000 pro Jahr, um ein Kind zu erziehen, nach Angaben des US-Landwirtschaftsministeriums. Das bedeutet, dass Sie fast eine Viertelmillion Dollar ausgeben werden, bevor ein Sohn oder eine Tochter 18 Jahre alt wird. Die Kosten sind scheinbar endlos. Essen. Kleider. Ausbildung. Aktivitäten. Sachen. Kinder werden Ihrem Leben Freude bereiten, aber entfernen Sie Geld von Ihrem Bankkonto. Wenn Sie erwägen, ein Kind zu bekommen, Haben Sie die finanziellen Realitäten berücksichtigt? (Siehe auch:7 Anzeichen, dass Sie finanziell bereit sind, eine Familie zu gründen)

6. Pflege älterer Eltern

Wir wollen das Beste für unsere Eltern im Alter. Wir möchten sicherstellen, dass sie die beste Pflegequalität erhalten und sich in ihrer Umgebung wohl fühlen. Wenn unsere Eltern nicht mehr alleine leben können, Es kann an der Zeit sein, Zentren für betreutes Wohnen zu untersuchen, Pflege zu Hause, oder andere Optionen, deren Kosten stark variieren können. Sie können sich auch dafür entscheiden, dass ein Elternteil bei Ihnen einzieht, was das eigene Haushaltsbudget drastisch verändern kann.

Entscheidungen über die Altenpflege können sich auch auf Ihre Karriere auswirken. Was ist, wenn Sie eine Auszeit von der Arbeit nehmen müssen, um sich um einen älteren Elternteil zu kümmern? Was ist, wenn Sie einen Job aufgeben müssen, weil er nicht die Flexibilität bietet, die Sie brauchen, um für Mama oder Papa da zu sein? Dies sind nicht nur emotionale Entscheidungen, sie sind riesige finanzielle. (Siehe auch:6 finanzielle Schritte, die Sie unternehmen sollten, wenn Ihre alternden Eltern einziehen)

7. Ruhestand

Wir alle wollen ein bestimmtes Alter erreichen und sagen einfach:"OK, Ich bin fertig mit der Arbeit." Es wäre großartig, 63 Jahre alt zu werden und einfach in ein Leben voller Reisen und Freizeit zu gehen. Aber die Fähigkeit, dies zu tun, muss mit dem Wissen einhergehen, dass man es sich leisten kann.

Der Ruhestand erfordert eine langfristige Planung, um genügend Vermögen anzuhäufen, damit Sie aufhören können zu arbeiten. Es kann auch eine Überprüfung der Sozialversicherungsleistungen beinhalten, um festzustellen, ob es finanziell vorteilhafter ist, später in Rente zu gehen. Der Schlüssel hier ist, den Ruhestand von Anfang an als eine finanzielle Entscheidung zu betrachten. Legen Sie ein Zielalter für den Ruhestand fest und entwickeln Sie einen intelligenten und umfassenden Finanzplan, um dorthin zu gelangen. Bei richtiger Finanzplanung Sie können sich zurückziehen, wenn Ihr Herz und Ihr Verstand es Ihnen sagen. (Siehe auch:4 falsche Annahmen, die Ihre Ruhestandsjahre bedrohen könnten)

-

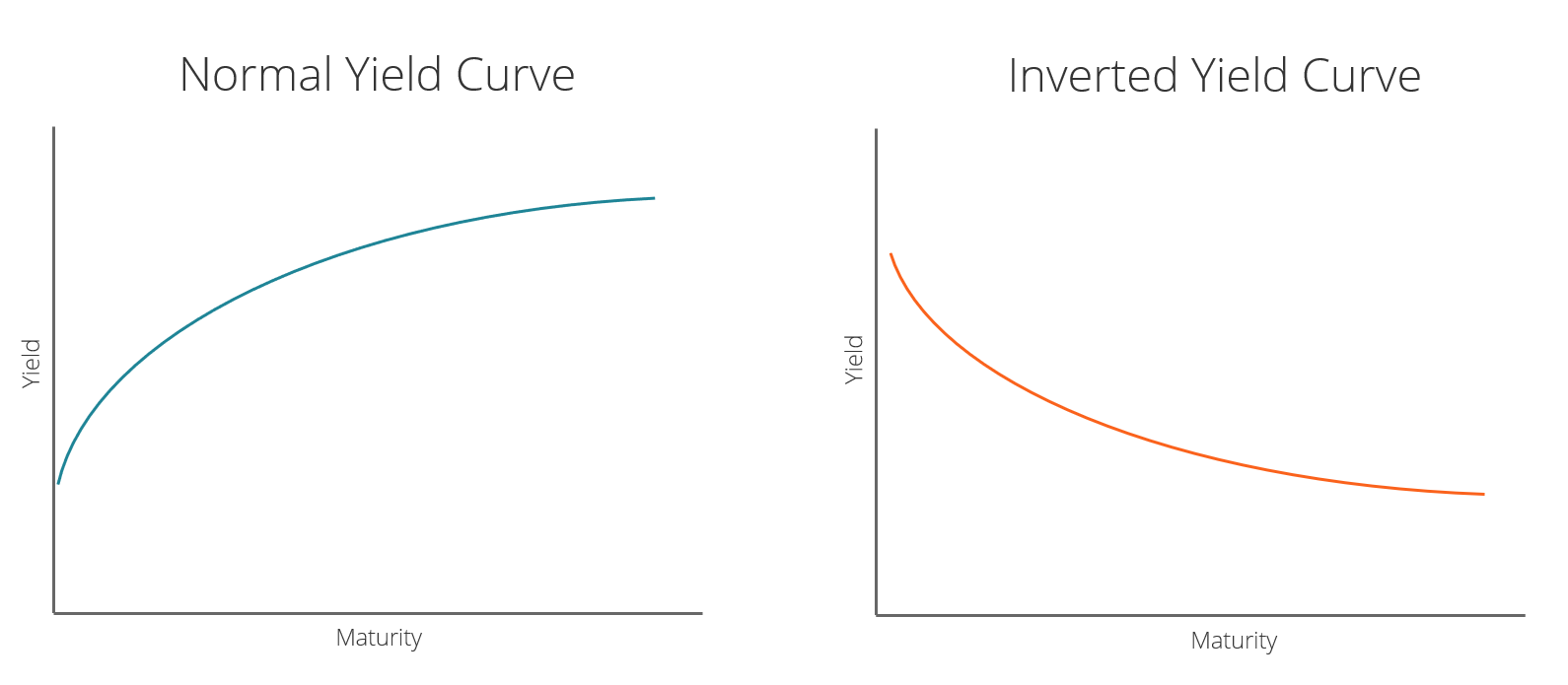

Was ist eine invertierte Zinskurve?

Eine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandspro

-

So leihen Sie sich von SEP IRAs aus

Richtig gemacht, ein Rollover hat keine steuerlichen Folgen. Der Internal Revenue Service (IRS) erlaubt Ihnen nicht, Geld von Ihrem Simplified Employee Pension Individual Retirement Account (SEP IRA)

-

Oracle hat gerade den Kampf um TikTok gewonnen - So profitieren Sie

Andrew Keene Nach Monaten der Vorhersagen und Spekulationen die Ausschreibung für TikTok geht endlich voran. Und es ist nicht bei dem, was Sie erwarten könnten. Jetzt, Dieser Deal war ein Hochdruck

-

Was sind die Ähnlichkeiten zwischen Banken und Kreditgenossenschaften?

Banken und Kreditgenossenschaften:Ihr Geld schützen Banken und Kreditgenossenschaften bieten ihren Kunden Finanzdienstleistungen an. Ihr gemeinsames Ziel ist es, den Kunden zu dienen und das Wohlbefi

Persönliche Finanzen

- 5 Möglichkeiten, Ihre Kreditwürdigkeit im Jahr 2022 zu verbessern

- 69 % der Verbraucher haben während der Feiertage zu viel ausgegeben. So vermeiden Sie eine Wiederholung in diesem Jahr

- Warum einige Ökonomen sagen, Sie sollten Bargeld statt Geschenke geben

- Häufige Fehler, die Sie bei Investitionen auf dem Immobilienmarkt vermeiden sollten

- 5 Geldbewegungen, um den Moment zu machen, in dem Sie sich entscheiden, zu heiraten

- Sich festgefahren fühlen? Versuchen Sie, Ihre Produktivität zu verbessern

-

Was ist ein Aktiensplit?

Was ist ein Aktiensplit? Alle börsennotierten Unternehmen haben eine bestimmte Anzahl ausstehender AktienGewichteter Durchschnitt der ausstehenden Aktien Der gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf di...

-

Roth IRA-Konvertierungsleitfaden – Was Sie vor der Konvertierung Ihres IRA wissen müssen

Roth IRA-Konvertierungsleitfaden – Was Sie vor der Konvertierung Ihres IRA wissen müssen Eine Roth IRA-Konvertierung ist, wenn Sie Geld von einem traditionellen IRA in einen Roth IRA umwandeln. Warum möchten Sie in eine Roth IRA umwandeln? Denn je nach Ihrer finanziellen und steuerlichen ...

-

Was ist eine PESTEL-Analyse?

Was ist eine PESTEL-Analyse? Die PESTEL-Analyse ist ein strategischer Strategieleitfaden für Unternehmen und Unternehmen. Lesen Sie alle CFI-Artikel und Ressourcen zur Geschäfts- und Unternehmensstrategie, wichtige Konzepte für F...

-

Die 5 besten Privatkredite für eine gute Kreditwürdigkeit

Die 5 besten Privatkredite für eine gute Kreditwürdigkeit Ihre gute Bonität kann Sie mit einer Reihe von Optionen belohnen, wenn Sie auf dem Markt für einen Privatkredit sind. Egal, ob Sie einen Schuldenkonsolidierungskredit suchen oder eine Finanzierung f...