9 Geld bewegt man nie zu alt um es zu verdienen

Wir gehen oft davon aus, dass mit zunehmendem Alter Geldangelegenheiten einfacher werden, und in vielen Fällen Das ist wahr. Vielleicht haben Sie es satt, sich Sorgen um das Sparen für die Zukunft zu machen, und kann von vielen Ausgaben befreit sein, die Sie in Ihrer Jugend hatten. Dies bedeutet jedoch nicht, dass Sie zu alt sind, um finanzielle Entscheidungen zu treffen, von denen Sie noch profitieren.

Es gibt viele Geldbewegungen, die Sie in Ihrer Jugend gemacht haben, die immer noch gelten. Nicht alle der folgenden Aktionen sind für alle sinnvoll. Aber Alter, von selbst, sollte sie nicht ausschließen.

1. Ein Haus kaufen

Sie denken vielleicht, dass ab einem bestimmten Alter Es macht keinen Sinn, ein Haus zu kaufen, da Sie möglicherweise nicht lange genug leben, um es vollständig abzubezahlen. Aber es gibt einige große finanzielle Vorteile für Wohneigentum, auch für ältere Menschen.

Für eine Sache, Wenn Sie möchten, dass Ihr Ruhestandsnotizgeld hält, Sie sind besser dran, Geld in etwas zu investieren, das Eigenkapital schafft und an Wert gewinnen kann. Das ist Geld, das Sie in Zukunft für Ihre Langzeitpflege verwenden können, oder an Ihre Erben weitergegeben. Einige ältere Bürger finanzieren ihren Ruhestand sogar mit einer umgekehrten Hypothek, die es Ihnen ermöglicht, Eigenkapital aus Ihrem Haus zu ziehen, um Ausgaben zu bezahlen.

Zusätzlich, Wenn Sie ein Haus besitzen, Sie können das Design und die Funktionen anpassen, um allen gesundheitlichen Bedürfnissen gerecht zu werden. Zum Beispiel, Sie könnten einen Sessellift installieren oder ein Schlafzimmer in einer unteren Etage hinzufügen, damit Sie keine Stufen hinaufsteigen müssen. Dies sind Dinge, die Sie möglicherweise nicht tun können, wenn Sie in einer Mietwohnung leben. (Siehe auch:5 Vorteile einer Hypothek in den Ruhestand)

2. Lebensversicherung abschließen

Viele ältere Menschen kümmern sich ab einem bestimmten Alter nicht mehr um eine Lebensversicherung, weil die Prämien teurer werden. Aber es gibt viele Fälle, in denen es sinnvoll ist.

Wenn Sie noch arbeiten und Ihr Ehepartner auf dieses Einkommen angewiesen ist, Risikolebensversicherungen können sich als nützlich erweisen. Möglicherweise haben Sie auch Schulden – Hypothekenschulden, zum Beispiel – und möchten sicherstellen, dass genug Geld vorhanden ist, um es zu begleichen, wenn Sie sterben. Garantierte Universal Life-Policen können für Senioren gut sein, die sicherstellen möchten, dass Geld für die endgültigen Ausgaben oder die Erbschaftssteuer vorhanden ist.

Es gibt viele verschiedene Versicherungsprodukte; Stellen Sie sicher, dass Sie die Kosten und den Nutzen jedes einzelnen genau prüfen, um zu sehen, ob sie für Ihre Situation sinnvoll sind. (Siehe auch:5 Versicherungsarten, die jeder Rentner in Betracht ziehen sollte)

3. Krankenversicherung einkaufen

Wir gehen davon aus, dass ältere Amerikaner einfach von Medicare abgedeckt sind und sie nichts mehr wissen müssen. Aber die Realität ist, dass Medicare nicht alles abdeckt, und es ist oft wichtig, eine Zusatzversicherung abzuschließen, um sich zu schützen.

Sie sind nie zu alt, um nach den niedrigsten Prämien und Auslagen zu suchen. Egal wie alt du bist, Es ist ratsam, Ihre Versicherung regelmäßig neu zu bewerten, um sicherzustellen, dass Sie den richtigen Versicherungsschutz zu den richtigen Kosten haben. Dies gilt insbesondere, wenn sich Ihre gesundheitliche Situation ändert. (Siehe auch:Wie man die verschiedenen Teile von Medicare versteht)

4. Investieren

Wenn Sie im Ruhestand sind, Sie sind vielleicht der Meinung, dass Sie bereits alles Geld haben, das Sie brauchen, um bequem zu leben. Aber sind Sie sicher, dass das stimmt? Die Menschen leben heutzutage länger, und Sie können so viel Zeit im Ruhestand verbringen, wie Sie arbeiten. Daher, Es kann notwendig sein, mit zunehmendem Alter weiterhin Geld anzuhäufen.

Auch wenn Sie denken, dass Aktien in dieser Lebensphase nicht das Richtige für Sie sind, weiterhin Anleihen kaufen, Immobilie, und andere Investitionen können dazu beitragen, Ihr Notgroschen zu stärken und sicherzustellen, dass Sie mit zunehmendem Alter alle Ihre Lebenskosten decken können. (Siehe auch:7 Gründe, in Aktien nach dem 50. Lebensjahr zu investieren)

5. Rebalancing Ihres Portfolios

Ab einem bestimmten Alter, Sie haben vielleicht das Gefühl, dass Ihre Investitionen nicht viel Babysitting benötigen. Wenn Sie zu vielen festverzinslichen Anlagen gewechselt sind, Es kann sein, dass Ihr Portfolio nicht viel Pflege benötigt. Aber das bedeutet nicht, dass Sie es ignorieren sollten.

Selbst die ältesten Anleger müssen sich einchecken, um zu sehen, ob sie auf dem richtigen Weg sind, ihre Sparziele zu erreichen. Alle Anlageportfolios können aus dem Ruder laufen, wenn sie nicht richtig überwacht werden. Ein älterer Investor könnte feststellen, zum Beispiel, dass Aktien einen zu hohen Prozentsatz ihres Portfolios ausmachen und ein Risiko darstellen, wenn der Markt fällt. (Siehe auch:Denken Sie außerhalb des Index, wenn Sie Ihr Anlageportfolio neu ausrichten)

6. Aufbau eines Notfallfonds

Sie haben vielleicht genug Geld angesammelt, um sich zurückzuziehen, aber haben Sie die Kosten für ein neues Dach für Ihr Haus berücksichtigt? Haben Sie mit Tausenden von Dollar an nicht erstatteten medizinischen Kosten gerechnet? Es hilft, ein separates Konto zu haben, um diese Arten von Ausgaben zu decken, getrennt von dem Geld, das Sie zur Deckung der täglichen Kosten verwenden.

Wenn Sie nicht mehr arbeiten, Sie können Ihr Notfallkonto möglicherweise immer noch durch Einnahmen aus Aktiendividenden finanzieren, Interesse, oder Kapitalgewinne. Stellen Sie nur sicher, dass Sie kein Geld anzapfen, das Sie in Zukunft möglicherweise für die Lebenshaltungskosten benötigen. (Siehe auch:Ja, Sie brauchen noch einen Notfallfonds im Ruhestand)

7. Ein Testament erstellen

Sie sind sicherlich nie zu alt, um Ihre letzten Wünsche zu skizzieren. Wenn Sie dies noch nicht getan haben, zögere nicht. Ein Testament bietet Familienmitgliedern eine Orientierungshilfe, wie Sie Ihre letzten Tage verbringen möchten, sie von schwierigen Entscheidungen zu befreien. Sie können einen Testamentsvollstrecker beauftragen, um Ihre Wünsche zu erfüllen, und ein klar geschriebenes Testament kann dazu beitragen, Streitigkeiten über die Aufteilung Ihres Vermögens zu vermeiden. Viele Familien sind aufgrund von Streit um ihr Erbe auseinandergebrochen.

Es hilft, ein Testament zu haben, während Sie noch relativ jung sind, Aber es ist nie zu spät, ein Testament zu ändern, solange Sie bei gesundem Verstand sind. Wenn Sie bereits ein Testament haben, Es kann sich lohnen, sie regelmäßig zu überprüfen, um sicherzustellen, dass die Informationen richtig und aktuell sind. (Siehe auch:6 Mal müssen Sie Ihr Testament aktualisieren)

8. Sparen fürs College

Sie können in jedem Alter wieder zur Schule gehen. Sie können aber auch Geld für Ihre Kinder sparen, Enkelkinder, oder jemand anderen, den Sie gerne sehen würden, um einen Abschluss zu machen.

Die meisten Staaten bieten College-Investitionspläne an, bekannt als 529 Pläne, die es Ihnen ermöglichen, Geld für Bildungszwecke zu investieren. Sie können einen Begünstigten der Mittel benennen und dieses Geld kann steuerfrei bezogen werden, solange das Geld für qualifizierende Bildungsausgaben verwendet wird. Je nachdem, wo Sie wohnen, Ihre Beiträge können auch steuerlich absetzbar sein. Das neue Steuergesetz erlaubt es, diese Mittel auch für die K-12-Schulung zu verwenden. (Siehe auch:Die 9 besten staatlichen 529 College-Sparpläne)

9. Gründung eines Unternehmens

Wenn Sie über ein langes Leben hinweg über Fähigkeiten und Kenntnisse verfügen, warum machst du es nicht für dich? Wer sagt, dass man im Ruhestand zu Hause sitzen und Kreuzworträtsel lösen muss? Vielleicht kannst du ein Quilt-Geschäft gründen. Vielleicht können Sie eine neue Karriere starten, indem Sie in Immobilien investieren. Teufel, Sie können Ihr eigenes Tech-Startup aufbauen. An diesem Punkt in Ihrem Leben haben Sie wahrscheinlich das Geld, Zeit, und Erfahrung, um es auszuprobieren.

Wenn Sie Ihren Verstand haben, Sie sind nie zu alt, um ein neues Unternehmen zu gründen. Offensichtlich, Sie müssen realistisch einschätzen, wie viel Zeit und Energie Sie einem neuen Unternehmen widmen möchten, und Sie sollten vermeiden, Ihre Altersvorsorge aufs Spiel zu setzen. Es ist auch wichtig, einen klaren Nachfolgeplan zu haben, um sicherzustellen, dass die Organisation auch nach Ihrem Weggang weitergeführt wird. (Siehe auch:5 Fragen, die sich Rentner stellen sollten, bevor sie ein kleines Unternehmen gründen)

-

Wie ein College-Absolvent 28 US-Dollar bezahlt hat,

000 in drei Jahren bei einem Gehalt von 30.000 US-Dollar Der durchschnittliche College-Senior schloss seinen Abschluss mit 29 US-Dollar ab, 400 Studentenschulden im letzten Jahr und die Zahl wird v

-

Wer unterschreibt den Remitter auf einem Kassiererscheck?

Wer unterschreibt den Remitter auf einem Kassenscheck? Kassenschecks werden von Banken ausgestellt und haben in vielen Fällen den gleichen Wert wie Bargeld. Ihr Wert wird von der ausstellenden Bank v

-

TaxAct Review 2019 – Eine leistungsstarke Steuersoftwarelösung für die meisten Bedürfnisse

TaxAct ist eines der führenden Softwarepakete zur Steuervorbereitung. Der Dienst wurde 1998 gegründet, und ermöglicht es Ihnen, alle Arten von Rücksendungen vorzubereiten, unabhängig vom Schwierigkeit

-

Was ist ein Forward-Kontrakt?

Ein Terminvertrag, oft verkürzt auf nur vorwärts, ist eine vertragliche Vereinbarung zum Kauf oder Verkauf eines Vermögenswerts. AnlageklasseEine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumen

Persönliche Finanzen

- 8 Lektionen fürs Leben, die ich von den besten Schriftstellern der Geschichte gelernt habe

- Warum ist die Inflation gerade so hoch?

- 3 Tipps zum Zeitmanagement für angehende Freelancer

- Überprüfen Sie Ihre Kreditwürdigkeit zu oft?

- Warum Online-Glücksspiele die nächste große Investitionsmöglichkeit sein könnten

- Einige Städte werden Kinder bezahlen, um sich gegen COVID-19 impfen zu lassen

-

Was ist die Cash Conversion Ratio (CCR)?

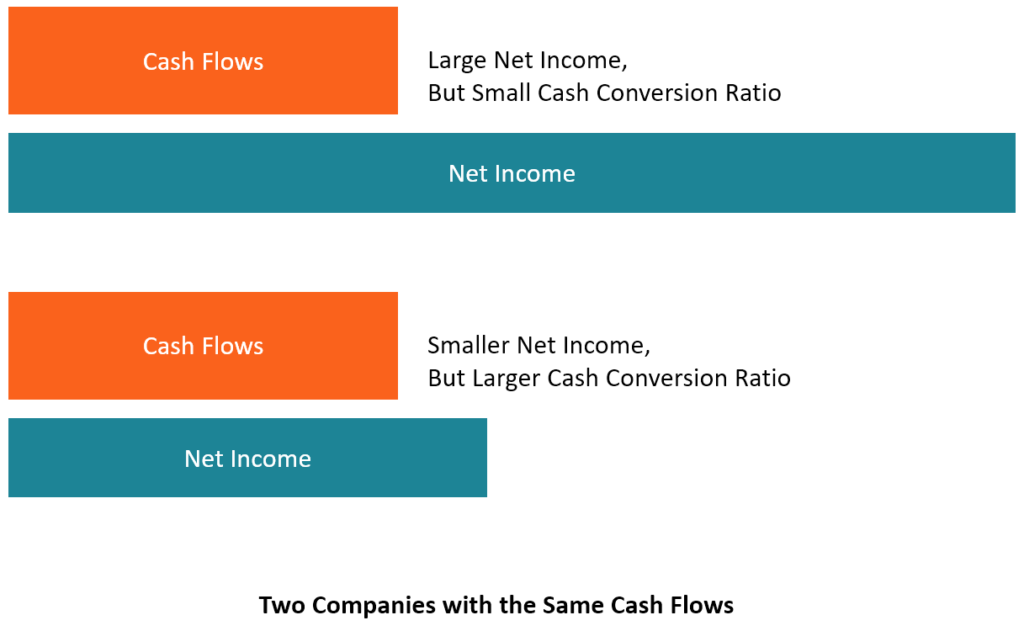

Was ist die Cash Conversion Ratio (CCR)? Die Cash Conversion Ratio (CCR), auch als Cash Conversion Rate bekannt, ist ein Finanzmanagement-Tool, das verwendet wird, um das Verhältnis der Kapitalflüsse zu bestimmen. KapitalflussrechnungDie Kap...

-

Was ist eine einfache Kapitalstruktur?

Was ist eine einfache Kapitalstruktur? Eine einfache Kapitalstruktur ist eine Kapitalstruktur, die keine potenziell verwässernden Wertpapiere enthält. Mit anderen Worten, eine einfache kapitalstruktur besteht nur aus stammaktienStammaktien...

-

31 lustige Jobs, die 20 US-Dollar pro Stunde oder mehr bezahlen!

31 lustige Jobs, die 20 US-Dollar pro Stunde oder mehr bezahlen! Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Es gibt viele Jobs mit einem Stundenlohn von 20 USD oder mehr,...

-

Ist es legal, wenn meine Mutter vor einem Jahr gestorben ist?

Ist es legal, wenn meine Mutter vor einem Jahr gestorben ist? Aber ich erhalte immer noch ihre Essensmarken? Sie können Lebensmittelmarkenvorteile in Ihrem örtlichen Lebensmittelgeschäft nutzen. Lebensmittelmarkenleistungen werden auf Haushaltsbasis gewährt....