Wie neue Absolventen ihren Kredit schützen können

Die Jahre direkt nach dem Studium können stressig sein. Es ist Zeit, einen Job zu finden. Vielleicht suchen Sie nach einer neuen Bleibe. Sie beginnen den Übergang vom College-Studenten zum Erwachsenen. Es kann leicht sein, überfordert zu sein, und ebenso leicht können schwerwiegende finanzielle Fehler passieren, die Ihrer Kreditwürdigkeit schaden.

Was können Sie tun, um Ihren Kredit nach dem Hochschulabschluss zu schützen? Hier sind einige der Großen.

Bezahle nie eine Rechnung zu spät

Es kann leicht sein, eine Rechnungszahlung zu verpassen, Vor allem, wenn Sie es nicht gewohnt sind, viele Rechnungen zu bezahlen. Post kann sich stapeln, während Sie sich an eine ganz neue Lebensweise gewöhnen. Priorisieren Sie die Organisation Ihrer Rechnungen. Melden Sie sich für die automatische Zahlung an oder richten Sie Erinnerungswarnungen ein. Legen Sie Ihre Rechnungen an einen Ort, an dem Sie sie sehen können, damit sie nicht unter anderem Junk oder ungelesener E-Mail vergraben werden. Zahlungsverzug wird nicht nur Ihr neues Budget mit Gebühren belasten, aber Ihr Kredit wird einen großen Schlag einstecken. (Siehe auch:5 einfache Möglichkeiten, niemals eine verspätete Kreditkartenzahlung zu leisten)

Nicht alle verspäteten Zahlungen werden den Auskunfteien gemeldet, und einige verspätete Zahlungen wirken sich nicht auf Ihre Kreditwürdigkeit aus. Die Großen, jedoch – Kreditkarten, Hypothek, Autokredite, persönliche Darlehen, und Studiendarlehen — gemeldet werden. Eine einzige verspätete Zahlung einer dieser großen Rechnungen kann dazu führen, dass Ihre Punktzahl um 100 Punkte oder mehr sinkt. Dieser Zahlungsverzug wird auch bis zu sieben Jahre in Ihren Kreditauskünften verbleiben. (Siehe auch:Wie sich verspätete Zahlungen auf Ihr Guthaben auswirken)

Sie sollten die offizielle Definition eines Zahlungsverzugs kennen. Eine Zahlung wird den Auskunfteien erst dann als verspätet gemeldet, wenn Sie 30 Tage oder mehr über dem Fälligkeitsdatum liegen. Selbst wenn Ihre Zahlung zwei Wochen verspätet ist, Sie können einen Treffer auf Ihr Guthaben vermeiden, indem Sie sofort eine Zahlung leisten. (Siehe auch:Zahlen Sie diese 6 Rechnungen zuerst, wenn das Geld knapp ist)

Ignoriere nicht die Rechnungen, die nicht gemeldet werden

Es gibt einen großen Vorbehalt gegenüber den Zahlungen, die nicht an die Kreditauskunfteien gemeldet werden. Wenn Sie mit einer Arztrechnung zu spät kommen, Zahlung von Versorgungsleistungen, Mietzahlung, oder Handyrechnung, die drei Auskunfteien werden davon nichts wissen wenn nicht Diese Zahlungen werden an ein Inkassobüro gesendet, um Sie zur Zahlung Ihrer Schulden zu bewegen. Wenn das passiert, Ihre Kreditwürdigkeit kann wieder um 100 Punkte oder mehr sinken.

Es sind nicht nur Eintreibungen, um die Sie sich Sorgen machen sollten, wenn Sie die Mietzahlungen nicht leisten, entweder. Wenn Ihr Vermieter Sie räumt, das wird nicht in Ihren Kreditauskünften angezeigt. Aber wenn Ihr Vermieter Sie wegen Mietvertragsbruchs verklagt, und das endet in einem zivilrechtlichen Urteil gegen Sie, Ihr Guthaben wird einen weiteren Treffer einstecken. Zivilurteile werden den Kreditauskunfteien gemeldet und bleiben bis zu sieben Jahre in Ihren Berichten. (Siehe auch:10 überraschende Möglichkeiten, Ihre Kreditwürdigkeit negativ zu beeinflussen)

Diese monatlichen Zahlungen können überwältigend sein, aber es ist wichtig, dass du sie bezahlst, und tun Sie dies rechtzeitig. Möglicherweise müssen Sie Ihre diskretionären Ausgaben reduzieren, nach Hause ziehen, oder andere Schritte unternehmen, um sicherzustellen, dass Sie mit Ihren Rechnungen auf dem Laufenden bleiben.

Suchen Sie Hilfe für Studienkredite, wenn Sie sich die Zahlung nicht leisten können

Der durchschnittliche Absolvent des Jahres 2017 verließ das College mit 39 US-Dollar, 400 Schulden für Studentendarlehen, laut Student Loan Hero. Das ist eine unglaubliche Menge an Schulden für jeden, geschweige denn ein junger Erwachsener, der gerade erst Fuß in die Welt setzt. Wenn die Zahlung Ihres Studienkredits fällig ist, es ist wichtig, dass es bezahlt wird. Andernfalls, Sie riskieren einen Zahlungsausfall bei diesem Darlehen, was Ihrem Kredit einen Schlag versetzen wird. (Siehe auch:Was passiert wirklich, wenn Sie Ihre Studienkredite nicht bezahlen)

Wenn Sie Schwierigkeiten haben, Ihre monatliche Zahlung für das Studentendarlehen aufzubringen, proaktiv nach Wegen suchen, um die finanzielle Belastung zu verringern. Sie haben möglicherweise die Möglichkeit, mehrere Darlehen zu konsolidieren, die Zahlungen zurückstellen, oder sprechen Sie direkt mit Ihrem Kreditgeber darüber, wie Ihr Rückzahlungsplan für Sie besser funktioniert. Sie haben wahrscheinlich mehr Möglichkeiten mit bundesstaatlichen Studienkrediten als mit privaten, aber du solltest trotzdem recherchieren. (Siehe auch:8 überraschende Möglichkeiten, Ihren Studienkredit abzubezahlen)

Machen Sie Ihre Kreditkartenschulden nicht hoch

Es kann leicht sein, sich stark auf Kreditkarten zu verlassen, wenn das Geld knapp ist. Wenn du jung bist und deine Gehaltsschecks klein sind, Dies kann eine noch größere Versuchung sein. Dies, obwohl, kann auch Ihren Kredit ruinieren.

Wenn Sie zu viele Kreditkartenschulden anhäufen, wird Ihre Kreditwürdigkeit sinken und Sie haben eine finanzielle Belastung, die schwer zu überwinden ist. Die hohen Zinsen werden sich anhäufen, bis Sie Schwierigkeiten haben, mit den Zahlungen Schritt zu halten. Kreditgeber sehen Verbraucher mit zu hohen Kreditkartenschulden als hohes Risiko für verpasste Zahlungen an. und verweigern ihnen oft andere Formen der Finanzierung. Es ist ein gefährlicher Kreislauf, in den viele junge Erwachsene leicht geraten können.

Widerstehen Sie der Versuchung, Ihre Kreditkarte zum Kauf von Restaurantmahlzeiten zu verwenden. Kinokarten, Elektronik, oder Konzertkarten. Wenn Sie sich diese Leckereien nicht in bar leisten können, Sie können sie sich nicht mit Kredit leisten. (Siehe auch:Der Millennials Guide zur Vermeidung von Kreditkartenschulden)

-

So berechnen Sie den aktuellen Kontostand

Zeichnen Sie alle Ihre Transaktionen sofort auf, um den Überblick über Ihr Konto zu behalten. Durch den einfachen Zugang zu unseren Bankkonten und Kreditkarten, Es ist leicht, den Überblick zu verlie

-

So berechnen Sie die Abschreibung von Möbeln

Sie können die Abschreibung von Möbeln berechnen. Möbel, die für einen legitimen Geschäftszweck gekauft wurden, können abgezogen werden, um das Bruttoeinkommen der Steuerzahler anzupassen, ob sie als

-

Sollten Sie (oder jemand) Ergo kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

PayPal kündigt Krypto-Kauf an,

Verkaufen und Einkaufen PayPal kündigte an, Kunden zu ermöglichen, davon 26 Millionen Händler, Kaufen, verkaufen, und shoppen mit Krypto. [1] Das bedeutet, dass PayPal Square beitreten wird, Mik

Persönliche Finanzen

- Alle Reisenden, die in die USA fliegen, müssen innerhalb eines Tages nach der Abreise einen negativen COVID-19-Test nachweisen

- 9 Geldprinzipien, die ich meinem 17-jährigen Selbst erzählen würde

- Werden Probleme mit der Lieferkette während des Weihnachtseinkaufs Ihren Geldbeutel belasten?

- Wenn Glück zum Weg wird

- Wie kann ich wissen, ob eine Kreditgesellschaft echt ist?

- Ein Leitfaden zur Auto-Trading-Forex-Software

-

Was ist „HODL“?

Was ist „HODL“? „HODL“ ist ein Begriff, der häufig in Bitcoin verwendet wirdBitcoinBitcoin ist der Vorläufer des Kryptowährungsmarktes. Betrieb mit Blockchain-Technologie, Bitcoin soll den Devisenmarkt stören. Erfund...

-

Die 26 besten Apps zum Geldverdienen

Die 26 besten Apps zum Geldverdienen Wenn Sie ein Smartphone in der Tasche haben, Sie haben Zugriff auf Apps, mit denen Sie Geld in Ihre Tasche stecken können. Apps zum Geldverdienen können der perfekte Weg sein, um Ihrem Budget etwas Lu...

-

Cashback vs. Meilen:Welche Kreditkarte ist die Beste?

Cashback vs. Meilen:Welche Kreditkarte ist die Beste? Cashback vs. Meilen-Kreditkarten, auch bekannt als Reiseprämienkarten, mag alles gleich klingen, aber sie sind es nicht. Wenn Sie auf dem Markt für eine Kreditkarte sind oder nach einer Karte suchen, ...

-

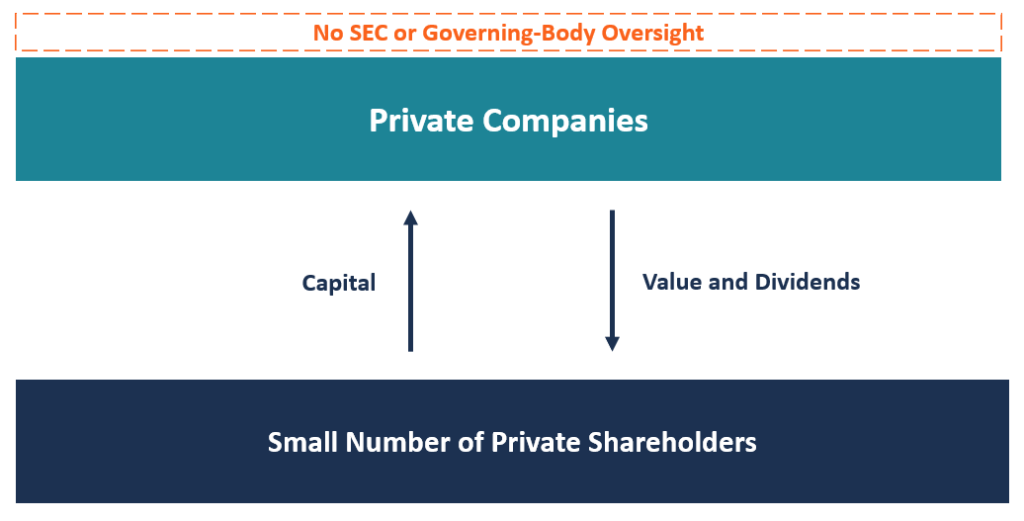

Was ist ein Privatunternehmen?

Was ist ein Privatunternehmen? Ein privates Unternehmen ist entweder im Besitz einer kleinen Anzahl von Aktionären, Firmenmitglieder, oder eine Nichtregierungsorganisation, und sie bietet ihre Aktien nicht der breiten Öffentlichkei...