Warum die beste Strategie für Kreditkartenprämien langsam ist

Für diejenigen, die sich in das Kreditkartenbelohnungsspiel stürzen, die Folgen können schwerwiegend und langanhaltend sein. Letztendlich, Die durchschnittliche Kreditkartenschuld pro verschuldetem Haushalt lag bei 9 US-Dollar, 100 im Jahr 2017. Während ein Teil dieser Schulden wahrscheinlich das Ergebnis von Notausgaben ist, es ist unvermeidlich, dass ein Teil davon auch auf eine schlechte Planung zurückzuführen ist.

Eine ehemalige Nachbarin von mir hat mir kürzlich erzählt, wie sie Schulden gemacht hat, um Belohnungen zu bekommen. Inmitten eines Umzugs durch das Land, Sie hat sich für eine Reisekreditkarte angemeldet, mit der sie Meilen für Flüge oder den Transfer zu Airline-Partnern verwenden kann. Sie würde so oder so Geld für ihren Umzug ausgeben, Warum also nicht etwas zurückbekommen? Sie würde ihr Guthaben sofort abbezahlen – dachte sie zumindest. Was könnte schiefgehen?

Wie das Leben es will, die zweifache Mutter hatte höhere Umzugskosten als erwartet. Sie hatte auch Mühe, auf Anhieb einen guten Job zu finden, wodurch sie auf Kredit angewiesen war, um andere Rechnungen zu bezahlen. Schlussendlich, Am Ende hatte sie eine Menge Schulden und einige negative Noten auf ihrer Kreditauskunft.

Jetzt versucht sie, Kreditkartenschulden zu einem hohen effektiven Jahreszins zu begleichen, bis sie sich für eine begrenzte Zeit für eine Guthabentransferkarte mit 0% effektivem Jahreszins qualifizieren kann. Es ist leicht zu erkennen, was hier schief gelaufen ist; Sie nutzte Kreditkartenprämien ohne einen richtigen Plan – und ohne genügend Bargeld, um ihre Rechnungen oder einen Notfall zu decken.

Das Verschuldungspotenzial ist eine der größten Fallstricke bei Kreditkartenprämien. Aber es gibt viele andere Gründe, warum Sie diese Strategie im Schneckentempo angehen sollten. Es gibt eine Menge, die gut gehen kann, wenn du das Spiel gewinnst, sicher, aber es kann noch mehr schief gehen. Hier ist, warum Sie mit Vorsicht vorgehen sollten.

Kreditkarten können dazu führen, dass Sie mehr ausgeben

Während viele Leute, die Kreditkartenbelohnungen anstreben, sagen, dass die Verwendung von Krediten ihre Ausgabengewohnheiten nicht ändert, einige wissenschaftliche Untersuchungen legen nahe, dass zumindest für einige von uns, Die Konsumgewohnheiten können sich stark ändern.

Eine im veröffentlichte Studie Zeitschrift für experimentelle Psychologie:Angewandte stellte 2008 fest, dass die Unmittelbarkeit des Bezahlens mit Bargeld die Menschen ganz anders betrifft als die verzögerten Folgen des Bezahlens mit Kredit. In einem in Psychology Today veröffentlichten Auszug das Argument lautete:"Je transparenter der Zahlungsabfluss, je größer die Ausgabescheu oder desto höher der „Zahlungsschmerz“ … was dazu führt, dass weniger transparente Zahlungsmethoden wie Kreditkarten und Geschenkkarten (im Vergleich zu Bargeld) leichter ausgegeben oder als Spiel- oder „Monopolgeld“ behandelt werden.“

Mit anderen Worten, Kreditkarten stumpfen den Schmerz des Bezahlens ab. Sie tun dies, indem sie den Zeitplan, in dem Sie Ihre Rechnung bezahlen müssen, verzögern und Ihnen erlauben, Ihre Einkäufe so zu mischen, dass Sie genau vergessen, was Sie kaufen.

Wenn Sie sich für eine Reihe von Prämienkarten anmelden, ohne zu wissen, ob Sie diese wie Bargeld verwenden können, Sie können auf die harte Tour herausfinden, dass Sie jemand sind, der zu viel Geld ausgibt. Dies kann eine kostspielige Lektion sein, Sie können jedoch potenzielle Schäden minimieren, indem Sie sich Zeit mit Belohnungskarten nehmen und sie zunächst in Maßen verwenden.

Das Jonglieren mit zu vielen neuen Karten kann zu rücksichtslosen Ausgaben führen

Einer der Hauptgründe für die Registrierung von Prämienkarten sind die anfänglichen Boni, die sie anbieten. Viele Karten bieten Hunderte von Dollar in Cashback oder Reiseguthaben für die Ausgabe eines bestimmten Geldbetrags innerhalb weniger Monate (z. 000 in drei Monaten). Diese Boni können lukrativ sein, sie können aber auch dazu führen, dass Menschen zu viel ausgeben, um das erforderliche Ausgabenminimum zu erreichen.

Das Jonglieren mit zu vielen neuen Karten auf einmal kann dich auch in eine Position bringen, in der du müssen, zu ... haben Geben Sie mehr aus, um jeden der Boni zu verdienen, die Sie suchen. Wenn, zum Beispiel, Sie haben sich für drei Karten angemeldet, für die Sie 3 US-Dollar ausgeben mussten, 000 in drei Monaten, um den Bonus zu verdienen, du wärst für $9 am Haken, 000 auf einmal ausgeben. Könnten Sie es schaffen, ohne Ihre finanzielle Gesundheit zu gefährden? Vielleicht, aber vielleicht nicht.

Es ist besser, immer nur einen Bonus gleichzeitig zu verfolgen und sicherzustellen, dass Sie mit regelmäßigen Einkäufen wie Lebensmitteln, Gas, Versicherung, und Dienstprogramme. Letztendlich, Wenn Sie Dinge kaufen, die Sie nicht brauchen, um einen Anmeldebonus für eine Kreditkarte zu erhalten, werden Sie wahrscheinlich keine Schulden machen. (Siehe auch:5-Minuten-Finanzierung:Verfolgen Sie Ihre Ausgaben)

Neue Kreditkarten können Ihre Kreditwürdigkeit beeinträchtigen

Ein weiterer Grund, Kreditkartenprämien sorgfältig anzugehen, ist die Tatsache, dass zu viele Kreditkarten auf einmal Ihre Kreditwürdigkeit beeinträchtigen können. Denken Sie daran, dass "neues Guthaben" 10 % Ihres FICO-Scores ausmacht. und es ist leicht zu verstehen, warum. Neue Kreditkarten können dazu führen, dass Kreditauskunfteien glauben, dass Sie ein größeres Risiko darstellen, und sie können Ihre Punktzahl entsprechend nach unten drücken.

Neben neuen Krediten die Länge Ihrer Kredithistorie macht auch 15% Ihres FICO-Scores aus. Da der Erhalt neuer Karten dazu führt, dass die durchschnittliche Dauer Ihrer Kreditwürdigkeit sinkt, Dies ist ein weiterer Faktor, der Ihre Kreditwürdigkeit kurzfristig beeinträchtigen kann. (Siehe auch:So bauen Sie Ihr Guthaben in 8 einfachen Schritten wieder auf)

Es braucht Zeit, um gute Kreditgewohnheiten aufzubauen

Schließlich, Vergessen Sie nicht, dass es Zeit braucht, positive finanzielle Gewohnheiten aufzubauen – einschließlich der Fähigkeit, Kredite verantwortungsbewusst einzusetzen. Wenn Sie zu früh in Kreditkarten einsteigen, Sie könnten mitten in einem Problem landen, von dem Sie nicht wissen, wie Sie es beheben können.

Kreditkarten nutzen Sie am besten in Verbindung mit einem monatlichen Budget. Sie können Ihre Einkäufe jeden Monat aufladen, um Prämien zu verdienen. Sie sollten jedoch das Bargeld zur Verfügung haben, um Ihre Rechnungen zu bezahlen, da der durchschnittliche Kreditkartenzins über 16% liegt.

Es hilft auch, einen Notfallfonds aufzubauen, mit dem Sie unerwartete Ausgaben decken oder die Lücken schließen können, wenn Ihre Einnahmen aus irgendeinem Grund sinken. Wenn Sie Kredit ohne Plan verwenden, Du könntest leben, um es zu bereuen und lange Schulden zu machen, lange Zeit.

-

Wann sind vierteljährliche Steuerzahlungen fällig?

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl

-

Wie man Aktien kauft Anfängerleitfaden

Wenn Sie Hühnerbrühe für Nanas berühmte Muschelsuppe kaufen möchten, Begeben Sie sich direkt zum Suppengang im Supermarkt. Wenn Sie jedoch ein kleines Stück einer börsennotierten Aktiengesellschaft be

-

Was ist Eigeninteresse?

Eigentumsrechte bezieht sich auf die persönliche Beteiligung eines Unternehmens an einem Geschäftsprojekt, eine Investition, oder das Ergebnis einer bestimmten Situation. In der Regel, es handelt sich

-

Neue Regeln könnten sich auf Robinhood- und Bitcoin-Händler auswirken. Hier ist, was Sie wissen müssen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Persönliche Finanzen

- Wie ich meine Angst vor dem Coronavirus anspreche

- Verwalten Sie Ihre persönliche Energie, um die Lebensqualität zu verbessern

- 5 Wege, wie gute Manieren Sie wohlhabender machen

- Warum reiche Leute Konsum vermeiden

- Bringen Sie Ihr Unternehmen mit Mosaic Finance voran

- 7 Geldlecks, die Sie stopfen müssen

-

Ist jetzt ein guter Zeitpunkt zum Investieren?

Ist jetzt ein guter Zeitpunkt zum Investieren? Mark McDonald Wir stehen derzeit vor einem beispiellosen Ereignis mit der globalen Pandemie, die durch ein neuartiges Coronavirus verursacht wurde und im März 2020 begann. In wenigen Wochen wir ging...

-

Kann ich einen Versicherungsscheck bei der Unfallreparaturwerkstatt unterschreiben?

Kann ich einen Versicherungsscheck bei der Unfallreparaturwerkstatt unterschreiben? Eine Unfallversicherung kann Ihr Bankkonto vor dem Ruin bewahren, wenn Sie nach einem Unfall teure Autoreparaturen benötigen, Egal, ob Sie auf Ihre eigene Politik oder die des schuldhaften Fahrers zäh...

-

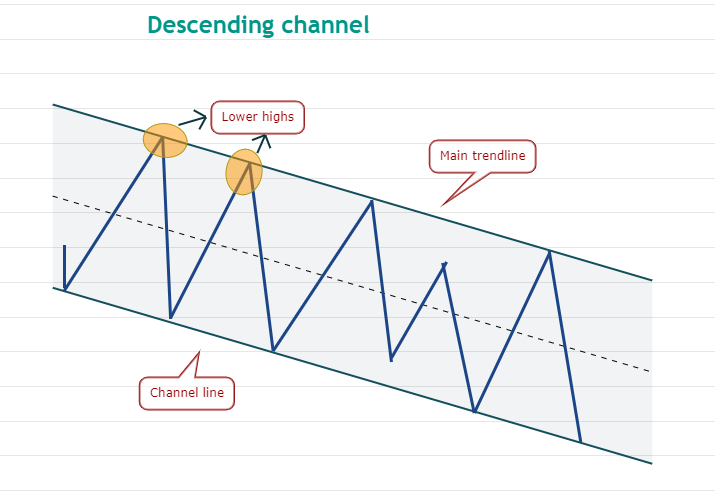

Trader wissen, dass sie nicht „long gehen“ sollten, wenn dieses klassische Handelsmuster auftaucht

Trader wissen, dass sie nicht „long gehen“ sollten, wenn dieses klassische Handelsmuster auftaucht Der Kauf eines Vermögenswerts in einem Abwärtstrend kann ein riskantes Manöver sein, da die meisten Anleger Schwierigkeiten haben, Umkehrungen zu erkennen, und wenn der Trend sich vertieft, müssen Tra...

-

So erhalten Sie eine Sams Club-Mitgliedschaft

So erhalten Sie eine Sams Club-Mitgliedschaft Mit Produkten gefüllte Regale im Gang eines Lagers. Egal, ob Sie Haushaltsartikel in großen Mengen für Ihre Familie kaufen müssen oder auf spezielle Rabatte auf Elektronik und Kleidung zugreifen möch...