Step-Up in der Basis

Was ist ein Step-Up in der Basis?

Der Begriff Step-up in Basis bezieht sich auf die steuerliche Wertanpassung eines geschätzten Vermögenswerts bei Erbschaft. Einfach ausgedrückt, eine Step-up-Basis passt den Wert eines Vermögenswerts an, wenn er von einem Eigentümer auf seinen Erben übergeht. Für steuerliche Zwecke wird der höhere Verkehrswert des Vermögenswerts zum Zeitpunkt der Erbschaft berücksichtigt. Wenn ein Vermögenswert an einen Begünstigten weitergegeben wird, sein Wert ist in der Regel höher als beim Erwerb durch den ursprünglichen Eigentümer. Der Vermögenswert erhält eine Step-up-Basis, so dass die Kapitalertragsteuer des Begünstigten minimiert wird. Auf die Kostenbasis des im Todesfall übertragenen Vermögens wird eine Step-up-in-Basis angewendet.

Die zentralen Thesen

- Bei einer Erhöhung der Basis wird der Wert eines geschätzten Vermögenswerts über einen bestimmten Zeitraum für steuerliche Zwecke neu angepasst.

- Sie wird auf die Kostenbasis des im Todesfall übertragenen Vermögens angewendet.

- Die Step-up-in-Basis wird verwendet, um die Steuerverbindlichkeiten für Erbschaftsvermögen zu berechnen.

- Die übertragenen Vermögenswerte erhalten eine Step-up-Basis, sodass die Kapitalertragsteuer des Begünstigten minimiert wird.

- Ökonomen haben vorgeschlagen, die Erhöhung des Basissystems abzuschaffen und durch niedrigere Kapitalertragssteuern zu ersetzen.

Step-Up in Basis

Step-Up in Basis verstehen

Eine Step-up-Basis spiegelt die Wertänderung eines geerbten Vermögenswerts wider. Zum Beispiel, Nehmen wir an, ein Investor kauft Aktien für 2 US-Dollar und hinterlässt sie seinem Erben, wenn sie 15 US-Dollar sind. Dies bedeutet, dass die Aktien eine Step-up-Basis erhalten. Damit ist die Kostenbasis für die Aktien der aktuelle Marktpreis von 15 US-Dollar. Zukünftig gezahlte Kapitalertragssteuern basieren auf der Kostenbasis von 15 USD, nicht auf den ursprünglichen Kaufpreis von 2 $.

Durch die Step-up-in-Basis-Regel ändert sich die Steuerpflicht für geerbte Vermögenswerte im Vergleich zu anderen Vermögenswerten. Sagen wir, Sarah hat im Jahr 2000 ein Loft für 300 Dollar gekauft, 000. Als Paul nach Sarahs Tod das Loft erbt, das Loft ist 500 $ wert, 000. Wenn Paul das Loft verkauft, seine Steuerbasis beträgt $500, 000. Er zahlt Steuern auf die Differenz zwischen dem Verkaufspreis und seiner erhöhten Basis von 500 $, 000. Für den Fall, dass es keine Aufstockung der Basis gab, Paul würde Steuern auf die Differenz zwischen dem Verkaufspreis und dem ursprünglichen Kaufpreis von 300 US-Dollar zahlen, 000.

Die Steuergrundlage ist der Dollarbetrag der Investition eines Steuerzahlers in ein bestimmtes Grundstück. Es wird in der Regel für steuerliche Zwecke berechnet, wie die Berechnung der Abschreibung, Amortisation, und andere Vermögensverfügungen.

Stärkung der Grundlage für Gemeinschaftseigentumsstaaten

Einwohner von Gemeinschaftseigentumsstaaten, wie Wisconsin, kann den doppelten Step-up in der Basisregel nutzen. Zum Beispiel, Allan und Jo Ann kauften 1977 ein Haus für 350 Dollar. 000. Sie ließen einen widerruflichen Living Trust errichten und vermachten das Haus an den Trust.

Als Allan 2006 starb, das Haus bleibt in der Treuhand, und Jo Ann erhält die Aufstockung auf den Marktwert des Hauses von 500 US-Dollar, 000. Als Jo Ann 2015 stirbt, die Tochter des Paares Stephanie erbt das Haus. Der Marktwert des Hauses beträgt 700 US-Dollar, 000 wird ihre Kostenbasis. Dies bedeutet, dass Stephanie ein Haus erbt, das in der Basis zweimal aufsteigt und aufgrund der doppelten Aufstockungsregel vermeidet, hohe Steuern zu zahlen.

Erhöhung der Basis als Steuerschlupfloch

Die Erhöhung der Grundsteuerregelung wurde oft als Steuerschlupfloch für die Ultrareichen und Reichen kritisiert. Sie nutzen es, um ihre Steuerlast zu beseitigen oder zu reduzieren. Zum Beispiel, sie können sich der Kapitalertragsteuer auf Aktien entziehen, indem sie ihre Bestände in einen Treuhandfonds für ihre Erben legen.

Ein typisches Szenario könnte ein Millionär sein, der in Vermögenswerte investiert, wie Immobilien und Aktien, von denen erwartet wird, dass sie zu schätzen wissen. Als Ergebnis, Diese Vermögenswerte würden ihnen während ihrer gesamten Lebensdauer eine konstante Rendite bieten. Die Erben des Anlegers werden nach ihrem Tod von den Vorteilen der Anlage profitieren, da sie auf der Basis der erhöhten Kosten besteuert werden, statt der ursprünglichen Kosten. Dadurch können sie Millionen von Dollar an Steuern vermeiden.

Über die Jahre, Ökonomen haben vorgeschlagen, die Erhöhung der Basis abzuschaffen und sie durch niedrigere Kapitalertragssteuern zu ersetzen. Befürworter der Bestimmung argumentieren, dass es nicht schwierig sei, den genauen Wert von Vermögenswerten zu berechnen, die aus mehreren Jahrzehnten oder in manchen Fällen, sogar vor einem Jahrhundert.

Der Steuerplan von Präsident Joe Biden enthält Bestimmungen, um die Erhöhung der Basislücke aufzuheben. Wenn bestanden, dies würde wohlhabende Personen dazu zwingen, auf Kapitalgewinne Steuern zu den üblichen Sätzen zu zahlen.

Beispiel für ein Step-Up in Basis

Eine Person, die Investmentfonds erbt, erhält eine Aufstockung auf den Wert der Fonds. Der Preis der Aktien am Tag des Todes des Eigentümers wird zur Kostenbasis des Erben. Der Erbe legt der Investmentgesellschaft einen Identitätsnachweis zusammen mit einer Sterbeurkunde vor, nachlassgerichtlicher Beschluss, oder andere Unterlagen. Die Gesellschaft überweist die Aktien entweder auf ein Konto im Namen des Erben oder verkauft die Aktien und überweist den Erlös an den Erben.

Wie wird das Step-Up in der Basis berechnet?

Eine Step-up-in-Basis ist die Neuanpassung des Wertes eines geschätzten Vermögenswerts für steuerliche Zwecke bei der Erbschaft. Zum Beispiel, Angenommen, ein Investor kaufte im Jahr 2000 ein Loft für 300 US-Dollar, 000 und, wenn es vom Begünstigten geerbt wurde, Es war 500 Dollar wert, 000. Also, die Steuerbasis des Begünstigten würde 500 US-Dollar betragen, 000. Der Begünstigte verkauft das Loft für 750 USD, 000, was bedeutet, dass sie Steuern auf die Differenz zwischen dem Verkaufspreis von 750 US-Dollar, 000 und ihre aufgestockte Basis von 500 US-Dollar, 000. Mit anderen Worten, sie zahlen Steuern in Höhe von 250 $, 000.

Ist die Erhöhung der Basis für den Begünstigten von Vorteil?

Auf die Anschaffungskosten des im Todesfall übertragenen Vermögenswerts wird eine Step-up-in-Basis angewendet; steuerlich wird der höhere Verkehrswert des Vermögenswerts zum Zeitpunkt der Erbschaft berücksichtigt. Wenn ein Vermögenswert an einen Begünstigten weitergegeben wird, sein Wert ist in der Regel höher als beim Erwerb durch den ursprünglichen Besitzer. So, eine Step-up-Basis minimiert in der Regel die Kapitalertragsteuer des Begünstigten, wenn und wenn er den Vermögenswert veräußert. Im obigen Beispiel ist wenn es keine Erhöhung der Basis gäbe, dann müsste der Begünstigte die Differenz zwischen dem Verkaufspreis von 750 USD, 000 und der anfängliche Kaufpreis von 300 $, 000 (oder in Höhe von $450, 000).

Ist Step-Up in der Basis ein Steuerschlupfloch?

Die Aufstockung der Grundsteuerregelung wurde oft als Steuerschlupfloch für die Ultrareichen und Reichen kritisiert, weil es ihnen möglich ist, ihre Steuerlast zu beseitigen oder zu reduzieren. Zum Beispiel, sie können sich der Kapitalertragsteuer auf Aktien entziehen, indem sie ihre Bestände in einen Treuhandfonds für ihre Erben legen. Über die Jahre, Ökonomen haben vorgeschlagen, die Aufstockung der Basis abzuschaffen, Dies deutet darauf hin, dass sie durch niedrigere Kapitalertragsteuern ersetzt werden könnte. Für jetzt, Keine dieser vorgeschlagenen Änderungen wurde umgesetzt.

-

Ist Bitcoin für den Ruhestand sicherer als die Sozialversicherung?

Was ist Bitcoin-Mining? Fred Thiel, CEO von Marathon Digital Holdings, erklärt das Mining von Kryptowährung und ihre Auswirkungen auf den Energieverbrauch. Sie werden oft hören, dass es wichtig is

-

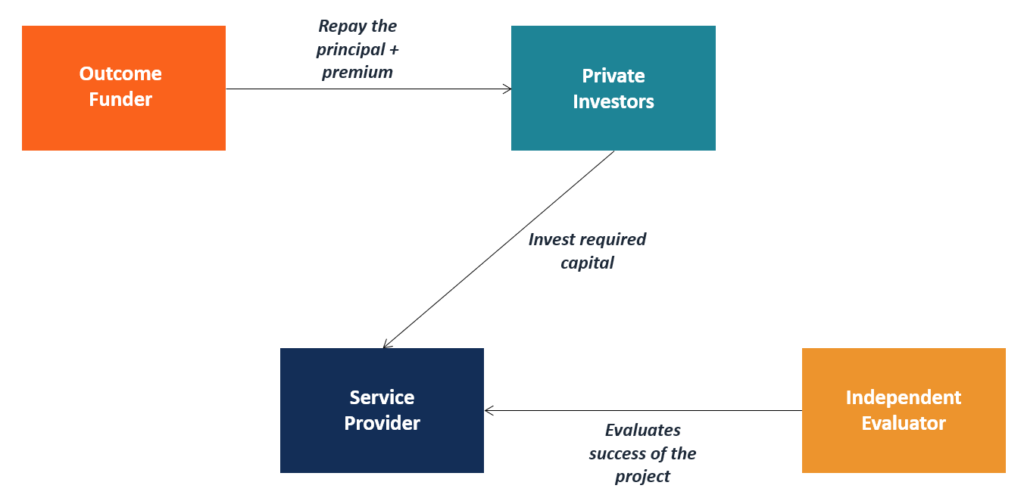

Was ist ein Development Impact Bond?

Ein Development Impact Bond ist eine Art finanzieller Sicherheit, mit der Entwicklungsprogramme in ressourcenarmen Ländern finanziert werden, indem private Investoren angezogen werden. Development Imp

-

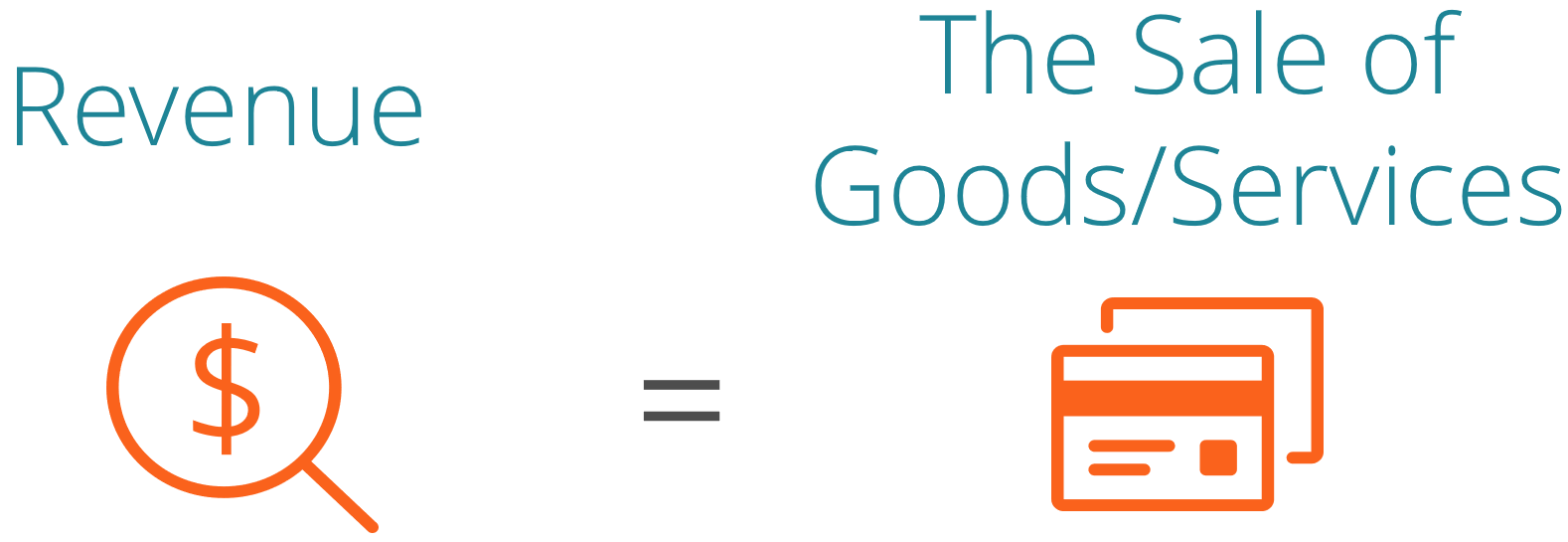

Was sind Einnahmen?

Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi

-

Kanadas Genossenschaften:Hilfe für Gemeinden während und nach dem Coronavirus

Da die epidemiologischen Auswirkungen von COVID-19 exponentiell zunehmen, auch Geschäftsschließungen, Arbeitslosenquote, Armut, Wohnungs- und Ernährungsunsicherheit. Für Forscher der Genossenschafte

Persönliche Finanzen

- Warum all diese Tipps zum Arbeiten von zu Hause aus nicht funktionieren

- Warum jeder Profi einen Online-Kurs erstellen sollte

- Dies sind die 7 Funktionen, die sich Käufer von Eigenheimen am meisten wünschen

- Wie sich Ihre schlechte Kreditwürdigkeit auf Ihre Kinder auswirken kann

- Medizinische Kosten treffen die Eltern hart, Umfrage zeigt

- Ihre Bank hat kostenlose Schecks abgenommen. Was jetzt?

-

Ein umfassender Leitfaden zum Online-Aktienhandel

Ein umfassender Leitfaden zum Online-Aktienhandel Der Aktienhandel ist das Investieren in Aktien und Aktien, um einen Gewinn zu erzielen. Meistens, Dieser Prozess wird über verschiedene Online-Plattformen durchgeführt. Das Gewinnpotenzial dieser Form...

-

GOOG oder GOOGL:Welche Aktien kaufen Sie? (GOOG,

GOOG oder GOOGL:Welche Aktien kaufen Sie? (GOOG, Google) An der NASDAQ-Börse gibt es zwei Tickersymbole für Alphabet Inc.:GOOG und GOOGL. Es gibt kaum Preisunterschiede zwischen den beiden – Stand 11. Juni 2021, es war 2 $, 513,93 gegenüber 2 $, 43...

-

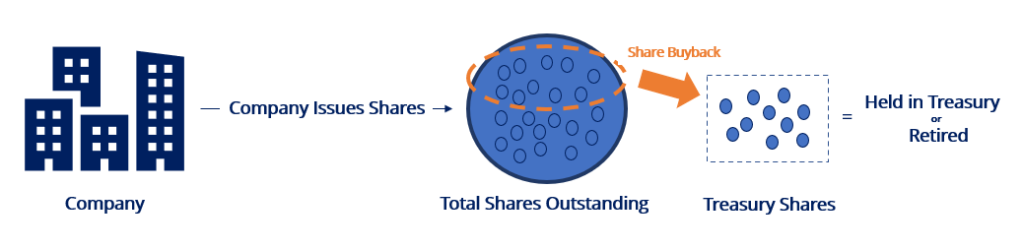

Was sind im Ruhestand befindliche Aktien?

Was sind im Ruhestand befindliche Aktien? Im Ruhestand befindliche Aktien sind Aktien, die von einem Unternehmen zurückgekauft und eingezogen werden. Sie besitzen keinen finanziellen Wert und sind nicht mehr am Unternehmen beteiligt. ...

-

DigixDAO-Preise steigen um 24% nach Singapur-Meetup

DigixDAO-Preise steigen um 24% nach Singapur-Meetup DigixDAO-Preise um 24% gestiegen, Obwohl es keinen konkreten Grund dafür gibt, warum die Preise heute (26. Januar) so schnell in die Höhe geschossen sind, 2018). Dies scheint zum Teil einem Treffen...