Lebensstil Inflation

Was ist Lifestyle-Inflation?

Die Lebensstilinflation bezieht sich auf einen Anstieg der Ausgaben, wenn das Einkommen einer Person steigt. Die Inflation des Lebensstils neigt dazu, jedes Mal höher zu werden, wenn eine Person eine Gehaltserhöhung erhält, und kann es schwierig machen, sich von den Schulden zu befreien. für den Ruhestand sparen, oder andere große finanzielle Ziele zu erreichen. Die Inflation des Lebensstils führt dazu, dass Menschen in einem Zyklus von lebendem Gehaltsscheck stecken bleiben, in dem sie gerade genug Geld haben, um die Rechnungen jeden Monat zu bezahlen.

Die zentralen Thesen

- Lebensstilinflation bezieht sich auf eine Situation, in der das Einkommen einer Person steigt und ihre Ausgaben ebenfalls steigen.

- Häufige Ereignisse, die eine Inflation des Lebensstils auslösen können, sind der Hochschulabschluss, eine Jobförderung, oder eine deutliche Erhöhung.

- Lebensstilinflation kann zu Situationen führen, in denen Menschen großen Wert auf den Erwerb von Objekten legen, um glücklich zu werden.

- Zu den Strategien zur Vermeidung einer Lifestyle-Inflation gehören die Priorisierung der finanziellen Unabhängigkeit und die Wertschätzung von Erfahrungen gegenüber dem Erwerb von Objekten.

Die Inflation des Lebensstils verstehen

Ein Beispiel, in dem die Lebensstilinflation typischerweise auftritt, ist der Übergang vom Studenten zum Vollzeitbeschäftigten. Obwohl ich als Student mit sehr wenig Geld überlebte, Sobald ein erster Gehaltsscheck eintrifft, Dinge, die einst "Luxus" waren, können leicht zu "Notwendigkeiten, “, was zu erhöhten Ausgaben führt.

Eine Zwei-Zimmer-Wohnung mit drei anderen Mitbewohnern zu teilen, um die Wohn- und Nebenkosten niedrig zu halten, scheint plötzlich weniger attraktiv. Eine Person, die eine Inflation des Lebensstils erlebt, könnte eine Ein-Zimmer-Wohnung mieten, in der sie alleine leben kann.

Ein Beispiel für Lifestyle-Inflation

Nach dem Hochschulabschluss, Gal fand eine Anstellung bei einer Bank in New York City. In der Hochschule, Gal arbeitete als Kellnerin und Bibliothekarin, um über die Runden zu kommen. Sie teilte sich eine Drei-Zimmer-Wohnung außerhalb des Campus mit zwei anderen Studenten. Sie ernährte sich von Sandwiches und Ramen, während sie College- und Arbeitsanforderungen in Einklang brachte.

Nachdem sie einen Job bekommen hatte, Gal zog in ein Studio-Apartment in New York City. Sie adoptierte ein Haustier und trat einem Boutique-Fitnessclub bei. Zu ihren Extravaganzen gehörte das Essen in allen Michelin-Sterne-Restaurants in New York City.

Obwohl Gal eine Lebensstilinflation erlebte, Gal war auch klug genug, einen Teil ihres Einkommens auf einem Sparkonto anzulegen. Sie investierte auch in eine Roth IRA, um zu verhindern, dass die Inflation des Lebensstils ihre Finanzen kontrolliert.

Strategien zur Vermeidung der Lebensstilinflation

Die Inflation des Lebensstils führt dazu, dass viele Menschen von Gehaltsscheck zu Gehaltsscheck leben. die Mindestzahlungen auf ihren Kreditkarten leisten, und es fehlen Bargeldressourcen, auf die man zurückgreifen kann, wenn ein unvorhergesehener Rückschlag wie eine Arztrechnung oder der Verlust des Arbeitsplatzes eintritt.

Menschen neigen dazu, ihre Ausgaben zu erhöhen, wenn ihr Einkommen steigt, weil sie glauben, dass die zusätzlichen Waren und Dienstleistungen, die sie jetzt kaufen können, sie glücklicher machen. Oft machen diese Käufe sie nicht wirklich glücklicher. Eine bessere Option wäre, auf finanzielle Unabhängigkeit hinzuarbeiten, indem mehr gespart wird.

Durch die bewusste Festlegung von Ausgaben- und Sparbeträgen lässt sich Lifestyle-Inflation vermeiden. Die Einrichtung eines automatisierten Sparplans kann eine gute Möglichkeit sein, um sicherzustellen, dass die Sparziele erreicht und die Ausgaben begrenzt werden. Die Vermeidung einer Inflation des Lebensstils kann bedeuten, in einem jüngeren Alter finanzielle Unabhängigkeit zu erlangen, die finanzielle Flexibilität zu haben, einen Traumjob einer höher bezahlten Option vorzuziehen, und vorzeitig in Rente gehen. Nachfolgend finden Sie weitere Strategien.

Berechnen Sie echte Budgetänderungen

Nach Steuern und Spesen, der Nettoeffekt einer Gehaltserhöhung ist oft weniger signifikant, als es den Anschein hat. Nehmen Sie sich die Zeit, um die tatsächliche Änderung Ihres Budgets zu berechnen und festzustellen, wie sich dieses zusätzliche Geld auf Sie auswirkt.

Werte Erfahrungen über Dinge

Wenn Sie anfangen, mehr Geld zu verdienen, anstatt ein neues Auto zu kaufen, ein Haus, oder eine teure Garderobe, erwägen, in Erfahrungen zu investieren. In den Urlaub zu fahren oder sich für einen Bildungskurs anzumelden, kann Erinnerungen schaffen, die Ihnen dauerhafte Freude bereiten.

Schrittweise Änderungen vornehmen

Ein teures Auto erfordert möglicherweise einen teureren Mechaniker, und ein großes Haus erfordert mehr Pflege. Nehmen Sie in den ersten Wochen keine großen Änderungen an Ihrem Lebensstil vor; stattdessen, bescheiden feiern.

-

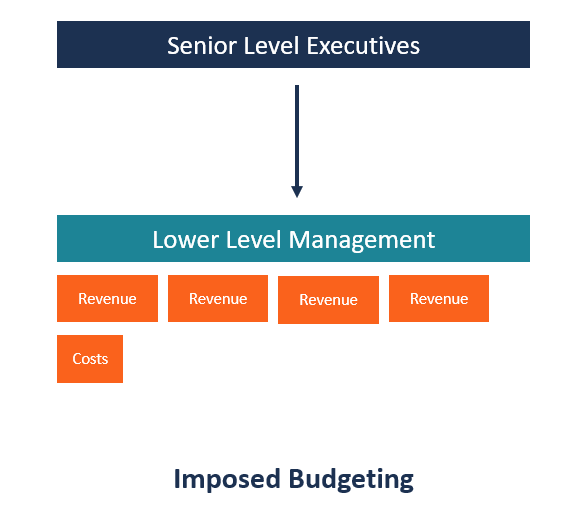

Was ist die vorgeschriebene Budgetierung?

Auferlegte Budgetierung, auch bekannt als Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher

-

Was sind kurzfristige Investitionen?

Kurzfristige Anlagen sind Vermögenswerte, die in Bargeld umgewandelt oder innerhalb kurzer Zeit veräußert werden können, in der Regel innerhalb von 1-3 Jahren. Zu den gängigen Instrumenten für kurzfri

-

So wandeln Sie monatliche Zinsen in einen Jahreszins um

So wandeln Sie monatliche Zinsen in einen Jahreszins um Die Zahlung von Zinsen für geliehenes Geld ist üblich; in der Tat, Kein gewerblicher Kreditgeber wird Ihnen Geld leihen, ohne Zinsen zu verlang

-

Was ist die Londoner Börse (LSE)?

Die Londoner Börse (LSE), mit Sitz in London, das Vereinigte Königreich, ist einer der führenden Aktienmärkte der Welt. Im Besitz der London Stock Exchange Group, die LSE wurde 1571 gegründet, Damit i

Persönliche Finanzen

-

Was ist eine gehaltene Bestellung?

Was ist eine gehaltene Bestellung? Eine gehaltene Order bezieht sich auf eine Marktorder, die ohne Zögern unverzüglich ausgeführt werden sollte. Wenn ein Händler Anweisungen über eine gehaltene Order erhält, Implementierungszeit ist so...

-

Zweiter Stimulus-Check:Wie viel Geld könnten Sie bekommen?

Wenn Sie auf eine nächste Runde von Konjunkturzahlungen warten, das Warten kann bald ein Ende haben, zumindest wenn eine parteiübergreifende Gruppe von Bundesgesetzgebern damit zu tun hat. Eine Grup...

-

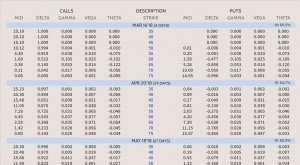

Mit den Griechen Optionen verstehen

Mit den Griechen Optionen verstehen Der Versuch, vorherzusagen, was mit dem Preis einer einzelnen Option oder einer Position mit mehreren Optionen passieren wird, wenn sich der Markt ändert, kann ein schwieriges Unterfangen sein. Da sic...

-

Die Vor- und Nachteile einer vollständigen Abdeckung vs. Haftpflicht-Autoversicherung

Die Vor- und Nachteile einer vollständigen Abdeckung vs. Haftpflicht-Autoversicherung Solange Sie kein Fahrzeug finanzieren, Sie haben die Wahl zwischen einer Haftpflichtversicherung, die für Verletzungen und Schäden zahlt, die andere aufgrund Ihrer Fahrlässigkeit erlitten haben, und v...