Warum Ihr Anlageportfolio möglicherweise nicht so gesund ist, wie Sie denken

Auch wenn persönliches Investieren ein Thema ist, das normalerweise trockene, technische Funktionen wie Tabellenkalkulationen, Prozentsätze, und Basispunkte, Einer der Begriffe, die Sie oft hören, um ein Portfolio zu beschreiben, ist „gesund“.

Dies ist kein Fehler. Eine der wichtigsten Überlegungen zu unseren Anlagestrategien ist ihre Gesundheit, in vielerlei Hinsicht ähnlich wie wir über unsere eigene körperliche Gesundheit denken. Es ist eine praktische Metapher – die 20- und 30-Jährigen leben in einem goldenen Zeitalter des gesunden Lebensstils und der Kommentare. Überall finden Sie neue Informationen und Theorien darüber, wie Sie die Leistungsfähigkeit Ihres Körpers am besten erhalten und messen können. um seine bestmögliche Zukunft zu sichern. Ähnlich, Die potenzielle Gesundheit Ihres Portfolios hängt von seiner Ernährung ab – oder, die Diversifikation, Qualität, und Eignung der Vermögenswerte, in die Sie investiert haben – und ihre Eignung – die aktive Rolle, die Sie bei der Durchführung von Änderungen zur Optimierung der Leistung übernehmen.

Es gibt alle Arten von Gesundheit, auch. Ein Büroangestellter könnte dreimal pro Woche zum Yoga kommen und um jeden Preis üppige Salate gegenüber Gluten bevorzugen. während ein Triathlon-Olympiasieger jeden Tag um 4 Uhr morgens trainiert und 2 verschlingt, 000 Kalorien pro Mahlzeit. Beide sind, grundsätzlich, gesund. Ihr Portfolio ist ähnlich – seine Gesundheit kann auf Sie zugeschnitten werden. aber die Grundlagen von Bewegung und gesunder Ernährung sind immer vorhanden, und die Messung von Veränderungen ist für den Fortschritt von entscheidender Bedeutung. In diesem Sinne, Mint selbst ist ein Diagnosetool für die finanzielle Gesundheit – es zeigt Ihnen die genauen Faktoren, die sich auf Ihr Geldsystem auswirken, und dann ändere deine Gewohnheiten, So können Sie erreichen, was auch immer Ihr finanzielles Äquivalent zu einem Bikini-Body sein mag. Wie das Sprichwort sagt, „Was gemessen wird, wird gemanagt.“

Als VP of Investments bei Fundrise, ein großes Technologieunternehmen für Immobilieninvestments, Ich bin nicht in der Lage, Ihnen eine tägliche Proteinzufuhr und Burpees zu geben, aber ich denke regelmäßig über ihre finanziellen Entsprechungen nach. In diesem Artikel, Schauen wir uns an, wie ein typisches Portfolio eines 30-Jährigen aussehen könnte. und entdecken Sie, wo es gedeihen könnte, wo es krank ist, und wo einige schnelle Änderungen es noch stärker machen könnten.

Die Zusammensetzung eines Portfolios

Betrachten wir meinen fiktiven Kumpel Jim. Auf Papier, finanziell, er ist absolut durchschnittlich.

Er studierte Informatik am College, und direkt nach dem Abschluss einen Job bei einem lokalen, mittelständischer Hersteller von Audiogeräten, wo er hilft, ihre Online-Einzelhandels-Site und die Datenbank ihres Systems zu verwalten.

Jetzt 30 Jahre alt, nach acht Jahren im Job, Jim hat seine Ersparnisse auf verschiedene Weise investiert:

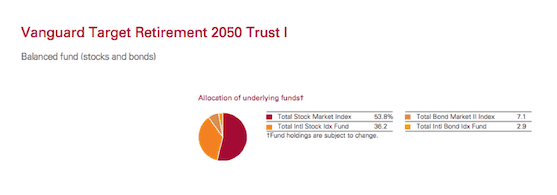

- Ein achtjähriger 401(k) in einem Vanguard Retirement Trust, die in eine Vielzahl von Vanguard Investmentfonds investiert, einschließlich ihres Total Stock Market Index Fund, Total Bond Market II Indexfonds, und andere. Jim öffnete diese 401(k) sobald ihm sein Arbeitgeber die Gelegenheit dazu gab.

- Ein fünfjähriger Roth IRA durch Schwab, investiert in Schwabs Total Stock Market Index Fund. Jim eröffnete dieses Konto auf Empfehlung eines alten Freundes, der etwas mehr Erfahrung mit persönlichen Finanzen hat.

- Ein ein Jahr altes Konto bei Betterment, in die Bond-ETFs der Plattform investiert, die Jim zu öffnen beschloss, nachdem er in einem Artikel auf seiner Lieblings-Lifestyle-Website über Robo-Advisor gelesen hatte.

Gesamt, etwa 60 % von Jims Investitionen entfallen auf die 401k, 30% in der Roth IRA, und 10 % in den ETFs.

Er hat seine Diversifikationsstrategie beiläufig nach der „100-Minus-Your-Age“-Regel definiert. die er an verschiedenen Orten gehört hat. Diese Regel schreibt vor, dass sein Aktienengagement ein Prozentsatz sein sollte, der der Differenz zwischen 100 und seinem aktuellen Alter entspricht; der Rest sollten Anleihen sein. Mit 30, Jim hat versucht, 70 % in Aktien und 30 % in Anleihen zu halten – eine Vermögensaufteilung, die möglicherweise veraltet ist. da es auf einer Theorie basiert, die in den 1950er Jahren erfunden (und zuletzt aktualisiert) wurde.

Gesundheitskontrolle

Jim ist sicherlich auf dem richtigen Weg – eine ideale finanzielle Situation würde jedoch erheblich anders aussehen als das, was er geplant hat.

Das gute

- Allein die Tatsache, dass Jim so früh wie möglich angefangen hat, seine Ersparnisse anzulegen, bringt ihn den meisten Menschen voraus. Der Zinseszins ist eines der mächtigsten Instrumente langfristiger Anleger. und jede zusätzliche Zeit, die Sie ihm geben, um seine Magie zu entfalten, kann tiefgreifende Auswirkungen haben.

- Jims Impuls zur Diversifizierung ist auch richtig, und ein wichtiger Teil des langfristigen Anlegererfolgs. Neben einer vernünftigen Aufteilung zwischen Aktien und Anleihen, er hat diese Vermögenswerte auch geografisch diversifiziert, mit nationaler und internationaler Präsenz. Das bedeutet, dass er weniger anfällig für die Wechselfälle eines einzelnen Marktes ist. Das ist eine gute Grundlage – aber seine breit angelegte Diversifikationsstrategie ist längst überholt. und seinem Portfolio fehlt viel Potenzial.

Große Chancen zur Verbesserung

- Jims Diversifikation zwischen Aktien und Anleihen ist im Geiste großartig, aber in der Praxis es ist gefährlich veraltet. „100-Minus-Your-Age“ basiert auf einer Zeit und Realität, als Aktien und Anleihen für die meisten Anleger die einzig zugänglichen Optionen waren. Jetzt, jedoch, neue Märkte und Technologien haben alte Grenzen gesprengt, und es stehen weitere Assets zur Verfügung, die den Diversifikationserwartungen eine neue Dimension verleihen.

- Neben Aktien und Anleihen Jim sollte auch versuchen, sein Portfolio alternativen Anlagen auszusetzen, wie Immobilien. Immobilien sind seit Jahrzehnten ein grundlegendes Element vieler der wohlhabendsten Anlegerportfolios – aber, bis vor kurzem, es war für die meisten Menschen nie verfügbar. Deshalb wurde es von klassischen Empfehlungen wie der „100-Minus-Your-Age“-Regel ausgenommen. Aber das ist mittlerweile veraltet. Unsere Firma, Fundraising, hat daran gearbeitet, die Lücke zu schließen, und wir haben dafür gesorgt, dass jemand wie Jim umfassender diversifizieren kann, solange er eine Internetverbindung hat und 500 Dollar zu investieren bereit ist. Wir haben beobachtet, dass viele erfolgreiche Anleger ihre Portfolios mit 50 % Aktien ausbalancieren. 20% Anleihen, und 30% Immobilien.

- Wenn man sich Jims Investitionsgeschichte ansieht, Es ist schwer, konkretere finanzielle Ziele zu identifizieren als „irgendwann in Rente zu gehen“. Das ist zwar für fast jeden ein völlig angemessenes Ziel, aber weil Jim konsequent war, erwerbstätig, Ich kann nicht anders, als mich zu fragen, ob er Interesse an anderen Formen der finanziellen Unabhängigkeit hat. Zu den häufigsten Zielen von Anlegern gehören Zusatzeinkommen, ausgewogenes Investieren, und langfristiges Wachstum – wie diese Ziele nahelegen, Es ist vernünftig, dass Anleger vielfältigere und detailliertere Aussichten haben, als nur darauf zu warten, dass ihr Ruhestandskonto fällig wird. Manchmal bedeutet das nur, im Schlaf Geld zu verdienen – daran ist nichts auszusetzen.

- Wie integrieren Sie neue Ziele in Ihre Anlagestrategie? Ich habe gesehen, wie einige Investoren private Marktchancen nutzen, wie Immobilien Private Equity, als Möglichkeit, diskrete Ziele zu verfolgen und gleichzeitig die Portfoliostärke insgesamt zu stärken. Private Märkte weisen tendenziell weniger häufige Preisschwankungen auf als öffentliche Märkte, und die Veränderungen, die sie sehen, sind auf Grundlagen zurückzuführen, eher als Gefühl. Da sie sich oft getrennt von diesen anderen Märkten bewegen, Investitionen auf dem privaten Markt können Ziele auf verschiedenen Zeitachsen erreichen. Sie haben das Potenzial für überdimensionale, außergewöhnliche Renditen, und sie können potenziell gegen Abschwung abgeschirmt werden, wenn andere Märkte Rückschläge erleiden. Schließlich, sie können dazu beitragen, das laufende Einkommen eines Portfolios zu steigern, langfristiges Wachstum, oder beides.

Portfolioprognose

Erinnern Sie sich, als ich sagte, dass Zeit eines der mächtigsten Werkzeuge im Werkzeugkasten eines jeden Investors ist? Brunnen, Eines der wunderbaren Dinge bei der Beurteilung der Anlagegesundheit von jemandem im Alter von 30 Jahren ist, dass noch viel von dieser allmächtigen Zeit bleibt, um Strategien zu optimieren. Jim war bereits in einer guten Position – und jetzt indem er Alternativen zu seinem Portfolio hinzufügt und seine Diversifikation erhöht, er kann in einer noch besseren sein. Gesundheitsaussichten? Mit dem richtigen Anlagegemüse und Bewegung, eine sehr herzliche finanzielle Zukunft. (Und bevor du fragst, Jawohl, Minze ist ein Gemüse.)

Kendall Davis leitet das Investmentteam bei Fundrise, die erste Anlageplattform, die eine einfache, kostengünstige Möglichkeit für jedermann, die historisch konsistenten und außergewöhnlichen Renditen von Immobilien zu erschließen. Seit seinem Eintritt im Jahr 2014 Kendall hat Investor Relations für das Unternehmen aufgebaut, Fokussierung auf alle Aspekte der Fundrise-Investorenerfahrung und Förderung der Mission des Unternehmens, Immobilieninvestitionen zu demokratisieren. Bleiben Sie über die sozialen Kanäle von Fundrise auf dem Laufenden:Facebook, Twitter und LinkedIn.

Fundraising, LLC („Fundrise“) betreibt eine Website unter fundrise.com (die „Website“). Durch die Nutzung dieser Website, du akzeptierst unsere Nutzungsbedingungen und Datenschutz-Bestimmungen . Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle historischen Renditen, erwartete Renditen, oder Wahrscheinlichkeitsprognosen spiegeln möglicherweise nicht die tatsächliche zukünftige Leistung wider. Alle Wertpapiere, einschließlich der auf der Fundrise-Site angebotenen, Risiken beinhalten und zu einem Teil- oder Totalverlust führen können. Obwohl die Daten, die wir von Dritten verwenden, als zuverlässig gelten, wir können die Richtigkeit oder Vollständigkeit der von Anlegern oder sonstigen Dritten bereitgestellten Daten nicht gewährleisten. Weder Fundrise noch eines seiner verbundenen Unternehmen bieten Steuerberatung an und geben in keiner Weise zu, dass die hierin beschriebenen Ergebnisse zu bestimmten steuerlichen Konsequenzen führen. Potenzielle Anleger sollten sich bezüglich der steuerlichen Konsequenzen aufgrund ihrer besonderen Umstände mit ihrem persönlichen Steuerberater beraten. Weder Fundrise noch eines seiner verbundenen Unternehmen übernimmt die Verantwortung für die steuerlichen Folgen einer Anlage für Anleger. Vollständige Offenlegung

Die öffentlich eingereichten Angebotsrundschreiben der von Rise Companies Corp. gesponserten Emittenten, die derzeit möglicherweise nicht alle von der Securities and Exchange Commission qualifiziert werden, finden Sie unter fundrise.com/oc .

© 2018 Fundraising, GMBH. Alle Rechte vorbehalten. eREIT, eFund und eDirect sind Marken der Rise Companies Corp. Stolz entworfen und kodiert in Washington, Gleichstrom.

-

Definition der Geldmarktrücknahme

Definition der Geldmarktrücknahme Geldmarktfonds sind Investmentfonds, die gesetzlich verpflichtet sind, in bargeldähnlichen Wertpapieren zu investieren, in der Regel sehr kurzfristige Kredite an sta

-

So investieren Sie Geld, um Ihr Vermögen zu vergrößern

Eines der beliebtesten finanziellen Ziele ist es, den Status eines Millionärs zu erreichen. Es ist ein tolles Ziel, und etwas, das die meisten Menschen mit genügend Disziplin und Zeit erreichen könn

-

Haben Geldautomaten ein Auszahlungslimit?

Geldautomaten begrenzen den Umfang und die Häufigkeit von Abhebungen. Geldautomaten halten eine begrenzte Menge an Bargeld, Daher begrenzen die Banken den Bargeldbetrag, den Sie abheben können. Die g

-

Wöchentliche Arbeitslosenanträge erreichen Rekordtief:Bedeutet das keine Konjunkturhilfe mehr?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

investieren

-

Intelligente Möglichkeiten, bei 16 . zu investieren

Intelligente Möglichkeiten, bei 16 . zu investieren Junge Erwachsene frühzeitig über Investitionen zu unterrichten, ist für ihre finanzielle Entwicklung von entscheidender Bedeutung. Wenn Sie in Ihren Teenagerjahren in Aktien und Anleihen investieren, ...

-

Günstige Transportmöglichkeiten für Haustiere

Günstige Transportmöglichkeiten für Haustiere Das Fahren mit Ihrem Haustier würde die Reise billiger machen. Egal, ob Sie quer durch das Land ziehen oder von Staat zu Staat reisen, Der Transport Ihres Haustieres ist nicht immer ein billiges Unte...

-

Der Unterschied zwischen Kosten und Budget

Der Unterschied zwischen Kosten und Budget Die Budgetierung Ihrer Kosten gibt Ihnen Sicherheit. Ein Budget ist ein Leitfaden für die Ausgaben, der sicherstellt, dass alle Ausgaben pünktlich bezahlt werden. vorausgesetzt, es gibt keine wesentl...

-

Die Reform der Sozialversicherung ist längst überfällig

Die Reform der Sozialversicherung ist längst überfällig aber massive Steuererhöhungen sind keine Lösung Die Demokraten im Repräsentantenhaus erwägen, den amerikanischen Arbeitern eine massive Steuererhöhung durchzusetzen. unabhängig von ihrem Einkommensn...