Geldmarkt vs. CD:Was ist das Richtige für Sie?

Sowohl bei Geldmarktkonten als auch bei Einlagenzertifikaten (CDs) können Ihre Ersparnisse verzinst werden. Im Allgemeinen, Geldmarktkonten bieten niedrigere Zinsen, aber mehr Flexibilität beim Geldabheben. Auf der anderen Seite, CDs binden Ihr Geld für eine gewisse Zeit, aber sie werden wahrscheinlich einen besseren Zinssatz bieten.

Nachdem Sie angefangen haben, Geld zu sparen, Sie werden wahrscheinlich die vielen Möglichkeiten in Betracht ziehen, Zinsen auf Ihre Ersparnisse zu generieren. Obwohl Sie möglicherweise ein traditionelles Sparkonto haben, Sie können ein Geldmarktkonto oder ein Einlagenzertifikat (CD) als andere Wahlmöglichkeiten in Betracht ziehen, die Ihrer Situation entsprechen könnten. Aber die Wahl zwischen Geldmarkt vs. CD kann schwierig sein.

Während sowohl Geldmarktkonten als auch CDs einige Ähnlichkeiten mit traditionellen Sparkonten aufweisen, sie haben oft höhere Zinsen. Dies bedeutet, dass Ihre Ersparnisse im Laufe der Zeit schneller wachsen, Aber es ist gut, die Vor- und Nachteile dieser Art von Konten zu kennen.

Lesen Sie weiter, um zu erfahren, wie Sie zwischen einem Geldmarktkonto und einer CD wählen können sowie Details zu diesen beiden Kontotypen.

Wahl zwischen Geldmarktkonto und CD

Wenn Sie sich für ein Sparkonto wie ein Geldmarktkonto oder eine CD entscheiden, Es kann hilfreich sein, die Gemeinsamkeiten und Unterschiede zu berücksichtigen. Zusätzlich, Es ist von Vorteil, über Ihre spezielle Situation nachzudenken, einschließlich Ihrer kurz- und langfristigen Bedürfnisse.

Verwenden Sie die folgende Tabelle, um Sie zu einem Sparkonto zu führen, das für Sie funktionieren könnte.

Geldmarktkonto

CD

Flexibilität

Ermöglicht bis zu sechs Abhebungen pro Monat , Ermöglichung kurzfristiger Investitionen.Geld ist in der Regel für a Zeitraum einstellen , also besser als langfristige anlage.Zinsen

Hat normalerweise a höherer Zinssatz als ein herkömmliches Sparkonto , aber oft niedriger als eine CD. Der Zinssatz kann sich im Laufe der Zeit ändern. Hat normalerweise a höherer Zinssatz als die meisten anderen Sparkonten , aber niedriger als Aktien. Vorhersagbar, fester Zinssatz.Strafen

Allgemein keine Strafen oder Gebühren .Könnte beinhalten Vorfälligkeitsentschädigungen .Mindestguthaben

Kann erfordern ein Mindestguthaben von $500 bis $25, 000 oder mehr.Mai erfordern ein Mindestguthaben von $500 bis $10, 000 oder mehr.Sicherheit

Unterstützt von FDIC-Versicherung bis zu 250 $, 000.Unterstützt von FDIC-Versicherung bis zu 250 $, 000.Dies bietet zwar einen Überblick über Geldmarktkonten und CDs auf hoher Ebene, Es kann auch sinnvoll sein, sich diese beiden Kontotypen genauer anzusehen.

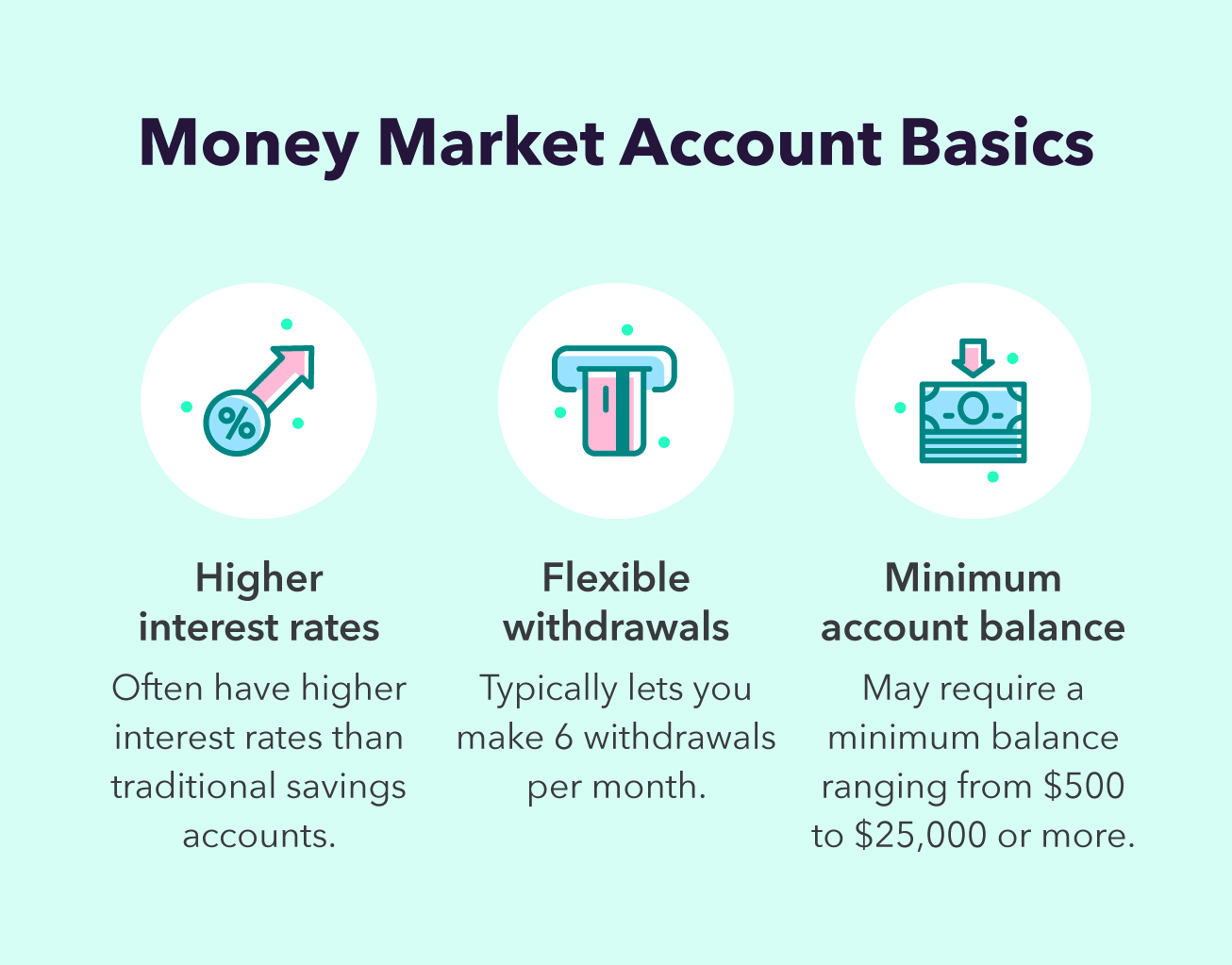

Was ist ein Geldmarktkonto?

Ein Geldmarktkonto ist eine Art Sparkonto, das im Laufe der Zeit verzinst wird. Wie ein herkömmliches Sparkonto Mit einem Geldmarktkonto können Sie bis zu sechs Mal im Monat Geld abheben. Einige Geldmarktkonten enthalten sogar Debitkarten für einfache Abhebungen.

Das gesagt, Der Hauptgrund für die Wahl eines Geldmarktkontos ist, dass es möglicherweise einen höheren Zinssatz hat als ein herkömmliches Sparkonto. Jedoch, dieser höhere Zinssatz entsteht oft durch einen erforderlichen Kontostand, die zwischen 500 und 25 US-Dollar variieren können, 000 oder mehr. Ebenfalls, Der Zinssatz für ein Geldmarktkonto kann sich im Laufe der Zeit ändern.

Wichtig, Geldmarktkonten sind durch die Federal Deposit Insurance Corporation (FDIC) versichert, Das bedeutet, dass Ihr Geld von der Bundesregierung bis zu 250 USD unterstützt wird. 000, wenn das Geldinstitut, das Ihr Geld hält, ausfällt.

Hier sind die wichtigsten Punkte, die Sie beachten sollten, wenn Sie ein Geldmarktkonto in Betracht ziehen:

- Ähnlich einem Sparkonto: Sie können bis zu sechs Mal im Monat Geld abheben, oft mit dem Komfort einer Debitkarte.

- Möglicherweise ist ein Mindestguthaben erforderlich :Ihr Konto erfordert möglicherweise ein Mindestguthaben, um es geöffnet zu halten.

- Könnte einen höheren Zinssatz haben: Höhere Zinsen lassen Ihr Geld schneller wachsen. Zum Beispiel, auf 10 $, 000 Einzahlung, der Unterschied zwischen einem Zinssatz von 0,1 Prozent und einem Prozent beträgt nach fünf Jahren fast 500 US-Dollar.

- Geld ist FDIC-versichert: Ihr Konto ist bis zu $250 versichert, 000 von der Bundesregierung.

Während Geldmarktkonten eine flexible Möglichkeit bieten, Ihre Ersparnisse zu verstauen, eine CD kann sogar noch höhere Zinsen bieten – aber mit weniger Flexibilität.

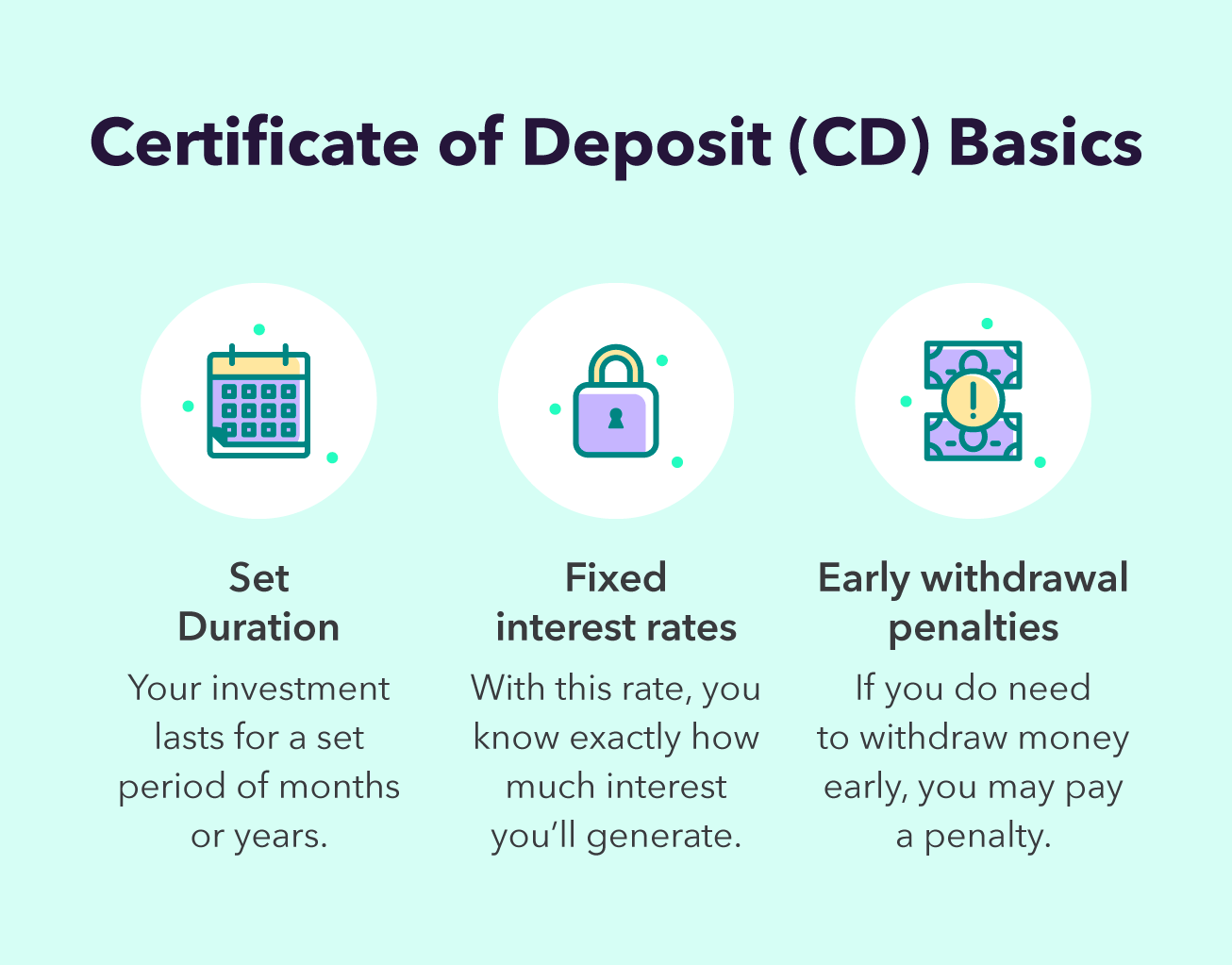

Was ist eine CD?

Ein Einlagenzertifikat (CD) ist eine Art Sparkonto, das eine festgelegte Einzahlung für einen bestimmten Zeitraum erfordert. Im Gegensatz zu einem herkömmlichen Sparkonto Sie können in der Regel keine regelmäßigen Abhebungen von einer CD ohne Strafe vornehmen. Stattdessen, Sie werden dafür sorgen, dass Ihnen Ihr Geld nach einer vorher festgelegten Zeit mit Zinsen zurückerstattet wird – nur wenige Monate und bis zu fünf Jahre oder länger.

Jedoch, im Austausch für mangelnde Flexibilität, CDs bieten oft höhere Zinsen als Geldmarktkonten. Zusätzlich, der Zinssatz für eine CD ist fest, Das bedeutet, dass Sie genau voraussehen können, wie viel Geld Sie im Laufe der Zeit mit der Investition in Ihre CD verdienen werden.

Für Ihre CD ist möglicherweise eine Mindesteinzahlung erforderlich – in der Regel zwischen 500 und 10 USD. 000 – aber die meisten CDs haben während ihrer Laufzeit keine Kontogebühren. Das gesagt, eine CD ist in der Regel mit einer Strafe für vorzeitige Abhebungen vom Konto verbunden, Sie sollten also sicher sein, dass Sie während der gesamten Laufzeit nicht auf dieses Geld zugreifen müssen.

Wie Geldmarktkonten, CDs werden von der FDIC unterstützt, was bedeutet, dass Ihre Investition von der Bundesregierung bis zu $250 geschützt wird, 000.

Folgendes sollten Sie bei CDs beachten:

- Dauer einstellen: Eine CD hat eine festgelegte Dauer – normalerweise mehrere Monate oder Jahre.

- Kann Strafen für vorzeitige Abhebungen nach sich ziehen: Wenn Sie Zugriff auf Ihr Geld benötigen, Sie können es zurückziehen, Sie müssen jedoch möglicherweise die Zinsen verwirken oder eine Strafe dafür zahlen.

- Haben in der Regel höhere Zinsen als andere Sparkonten: Obwohl sie weniger flexibel sind als andere Konten, sie haben in der Regel höhere Zinsen. Die Preise sind in der Regel auch für die Dauer der CD festgelegt, So wissen Sie genau, wie viel Interesse Sie generieren werden.

- Gesichert durch Bundesversicherung: Ihre Investition ist bis zu $250 geschützt, 000 von der FDIC, die Teil der Bundesregierung ist.

Mit all diesem Wissen, Sie sind bereit, darüber nachzudenken, ob ein Geldmarktkonto oder eine CD das Richtige für Sie sein könnte.

Egal für welches Konto Sie sich entscheiden, Sie werden eine ausgezeichnete Entscheidung treffen, damit Ihre Ersparnisse mit der Zeit mit den Zinsen wachsen. Neben Sparkonten, Sie sollten auch steuerbegünstigte Altersvorsorgekonten in Betracht ziehen, die langfristiges Sparen und potenziell höhere Renditen im Laufe der Zeit ermöglichen.

Um Ihre Spardynamik fortzusetzen – oder um zu beginnen, indem Sie sich verpflichten, jeden Monat zu sparen – ist es wichtig, alle Ihre Konten zu verfolgen, um Ihr finanzielles Bild aus der Vogelperspektive zu behalten. Sobald Sie ein Budget haben, Sie sind auf dem besten Weg, Ihre finanziellen Ziele zu erreichen.

-

Baron Global Advantage setzt viel auf Technologie

Sich ins Ausland zu wagen, um Aktien zu finden, ist in letzter Zeit schwieriger geworden. Aber Baron Globaler Vorteil (BGAFX) ist mit einer Mischung aus ausländischen und inländischen Aktien erfolgr

-

Was ist der gewichtete gleitende Durchschnitt (WMA)?

Der gewichtete gleitende Durchschnitt (WMA) ist ein technischer Indikator, den Händler verwenden, um eine Handelsrichtung zu generieren und eine Kauf- oder Verkaufsentscheidung zu treffen. Es weist ak

-

Trumps Handelskrieg mit China:5 Möglichkeiten, Ihr Portfolio vor erhöhten Zöllen zu schützen

Anleger scheinen sich zunehmend Sorgen über einen Handelskrieg mit China zu machen, als US-Präsident Donald Trump im Rahmen der langjährigen Handelsspannungen zwischen den beiden Nationen den Einsatz

-

Was ist das Heston-Modell?

Das Heston-Modell ist ein stochastisches Modell zur Bewertung der Volatilität eines Basiswerts. Wie bei anderen stochastischen Modellen Das Heston-Modell geht davon aus, dass die Volatilität eines Ver

investieren

-

Druckertinte – das teuerste Element der Menschheit

Druckertinte – das teuerste Element der Menschheit Nach Ausgabe, Druckertinte ist einer der teuersten Artikel, die Sie auf dem freien Markt kaufen können. Je nachdem, welche Studie Sie lesen, Druckertinte kostet überall von $8, 000 – $10, 000 pro Gall...

-

Sollten Sie (oder irgendjemand) XRP kaufen?

Sollten Sie (oder irgendjemand) XRP kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die Auswirkungen von Gebühren auf die Anlagerendite

Die Auswirkungen von Gebühren auf die Anlagerendite Der Medianpreis eines Eigenheims in den USA wurde kürzlich vom US Census Bureau mit 319 US-Dollar gemeldet. 700 (einschließlich des Grundstücks, auf dem das Haus steht). Was genau hat diese Zahl mit...

-

Was ist Bottom-up-Budgetierung?

Was ist Bottom-up-Budgetierung? Bottom-up-Budgeting ist eine Budgetierungsmethode, die auf Abteilungsebene beginnt. auf die oberste Ebene aufsteigen. Jede Abteilung innerhalb der Organisation muss eine Liste der Dinge erstellen, die...