Ein Blick auf MIRR (Modified Internal Rate of Return)

Der modifizierte interne Zinsfuß ( SPIEGEL ) entspricht bis auf einen Faktor dem internen Zinsfuß (IRR) für ein Projekt. Mit IRR, Der Analyst geht davon aus, dass die Cashflows aus jeder Investition zum ursprünglichen IRR reinvestiert werden. Mit modifizierter interner Rendite, Der Analyst geht davon aus, dass die Cashflows aus jedem Projekt zu Kapitalkosten reinvestiert werden. Der MIRR ist in der Regel eine genauere Messung des wahren Gewinnpotenzials des Projekts oder der Investition.

Interne Rendite

Diese Messung analysiert den Abzinsungssatz, der erforderlich ist, um den Nettobarwert eines Projekts oder einer Investition auf Null zu bringen. Je höher der IRR einer einzelnen Aktion ist, desto rentabler ist es wahrscheinlich, und die bessere Gelegenheit, die es bietet. Zum Beispiel, wenn ein Unternehmen zwei Bauvorhaben in Betracht zieht, es kann den IRR von beiden schätzen, um zu bestimmen, was es verfolgen sollte.

Probleme mit IRR

Das Hauptproblem beim IRR besteht darin, dass davon ausgegangen wird, dass Cashflows zum ursprünglichen IRR reinvestiert werden. Das ist selten. Unternehmen müssen Gewinne an Investoren auszahlen, für unvorhergesehene Ausgaben bezahlen und anderweitig Gewinne aus einem Projekt zuweisen. Es ist wahrscheinlicher, dass ein Unternehmen zu Kapitalkosten reinvestiert. Dies ist ein Maß dafür, wie viel ein Unternehmen mit einer Investition verdienen muss, um einen Nullgewinn zu erzielen. Im Wesentlichen, es ist der „Aufwand“ eines Projekts unter Berücksichtigung der Fremd- und Eigenkapitalkosten. Dabei werden einerseits Faktoren wie Zinssätze und Finanzierungsgebühren berücksichtigt. Erhöhte Steuern aufgrund des zusätzlichen Eigenkapitals werden ebenfalls berücksichtigt. Durch die Verwendung von MIRR anstelle von IRR, ein Analyst geht davon aus, dass die Reinvestition zu Kapitalkosten erfolgt.

Wann sollte man MIRR . verwenden?

Sie können eine Formel für den MIRR verwenden, wenn Sie zwei separate Kapitalanlagen in Betracht ziehen. Zum Beispiel, Sie können zwei Kommunalanleihen vergleichen. Das eine ist viel teurer als das andere, aber Sie fragen sich vielleicht, ob Sie mit dieser Investition eine höhere Gewinnwahrscheinlichkeit haben. Mit dem MIRR, Sie können messen, wie stark der innere Wert einer Anleihe im Projekt voraussichtlich steigen wird und wie wahrscheinlich Sie zusätzliche Anreize für die Anleihe erhalten. Es wird von den meisten Konten bevorzugt, MIRR zu verwenden, um einen realistischeren Vergleich Ihrer beiden Optionen zu erhalten.

Mathematischer Ausdruck

Die Gleichung für den Nettobarwert mit IRR lautet wie folgt:

NPV =-Anfangsaufwand + Gewinn im ersten Jahr/(1+IRR) + Gewinn im zweiten Jahr/(1 + IRR) ^2 (usw.)

Indem Sie diesen gleich Null setzen, Sie können den IRR einer Investition bestimmen, indem Sie die Renditen für die ersten Jahre schätzen. Ähnlich, Sie können diese Formel verwenden:

NPV =-Anfangsaufwand + Gewinn im ersten Jahr/(1 + Kapitalkosten) + Gewinn im zweiten Jahr/(1 + Kapitalkosten) ^2 (usw.)

In dieser Formel, Sie geben die Kapitalkosten ein, um den NPV zu bestimmen, anstatt ihn gleich Null zu setzen. Wenn der Barwert nach Abschluss der Berechnung negativ ist, die Investition wird wahrscheinlich in der von Ihnen berechneten Zeitspanne Geld verlieren.

-

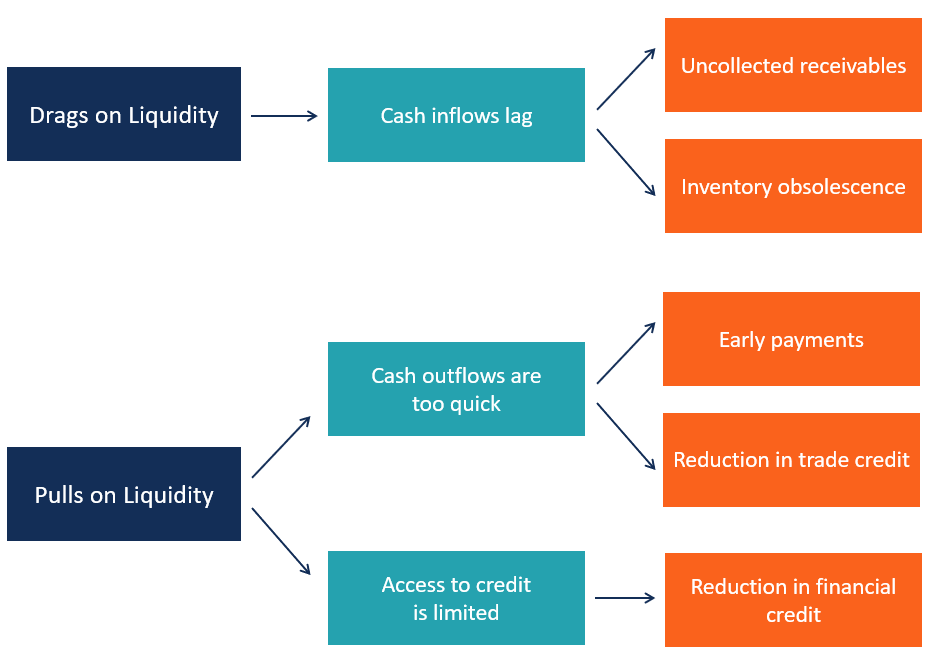

Was sind die Drags and Pulls bei der Liquidität?

Die Drag and Pulls auf die Liquidität sind die Faktoren, die sich negativ auf die Mittelzu- und -abflüsse eines Unternehmens auswirken, indem sie eine Verschlechterung seiner Liquiditätsposition besti

-

Es ist noch nicht zu spät, mehr FAANG-Aktien zu kaufen

Shah Gilani Der NASDAQ Composite brennt - nur von seinen Allzeithochs, aber in Eile zurück in diese Richtung. Wann immer dies geschieht - und es schlägt nie fehl - kommen die skeptischen Analyste

-

Unerwartete Ausgaben für Mietimmobilien – Machen Sie Ihre Miete rentabel

Mein Mann und ich dachten über den Kauf einer Mietwohnung nach, als das Haus gegenüber von uns ewig brauchte, um es zu verkaufen. Der Preis war etwas, das wir uns leisten konnten, und die Zinsen sind

-

Was ist Maquiladora?

Eine Maquiladora ist eine Herstellungsart in Mexiko, die von einem ausländischen Unternehmen gegründet wird. mit dem Export der hergestellten Waren in das Herkunftsland des Unternehmens. Die Fabriken

investieren

-

Verrückte Dinge zu tun, um mehr Geld zu sparen!

Verrückte Dinge zu tun, um mehr Geld zu sparen! Die meisten von uns haben von der 10%-Regel beim Geldsparen gehört. aber du wirst eher bei etwas bleiben, wenn es dir Spaß macht. Das Finden verrückter Dinge, die man zusammen mit geldsparenden Heraus...

-

3 weniger bekannte Vorteile von Side Hustle

3 weniger bekannte Vorteile von Side Hustle Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Investieren 101:Grundlagen des Investierens für Anfänger

Investieren 101:Grundlagen des Investierens für Anfänger Wir haben den heimlichen Verdacht, dass Sie bereits wissen, was Investieren ist, Aber nur für den Fall, definieren wir Anlagebegriffe. Dann sagen wir Ihnen, wie es geht. Was ist Investieren? Inves...

-

5 Tipps, um einen Kredit zu erhalten, wenn Ihre Kreditwürdigkeit im Bereich von 600 liegt

5 Tipps, um einen Kredit zu erhalten, wenn Ihre Kreditwürdigkeit im Bereich von 600 liegt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...