Übersicht über Betriebsmittelfonds

Betriebsmittelfonds, auch als regierungsinterne oder behördeninterne revolvierende Fonds bezeichnet, sind ein von der Regierung eingesetztes Finanzinstrument zur Steigerung der Unternehmenseffizienz durch Umstrukturierung der Art und Weise, wie Geld verwendet wird. Vermögenswerte in einem Betriebsmittelfonds werden aktiviert und anschließend mit Erträgen aus dem Betrieb des Fonds verrechnet. Alle Vermögenswerte des Fonds können zur Finanzierung zukünftiger Geschäfte verwendet werden und es gibt keine Geschäftsjahresbeschränkungen, die berücksichtigt werden müssen, da Betriebsmittelfonds keine Jahresfonds sind. Dies ermöglicht eine bessere Entscheidungsfindung durch das Eröffnen von Möglichkeiten, die ansonsten nach Standard-Rechnungslegungsvorschriften nicht möglich wären.

Restrukturierungsaufwand

Working Capital Funds zielen darauf ab, Effizienz zu schaffen, indem sie von der Kongressfinanzierung direkt zu einer Verwaltungsstelle gehen, die Dienstleistungen erbringt, und hin zu einer Finanzierung der Kunden des Büros (über verschiedene Regierungsprogramme), die dann beim Büro Bestellungen aufgeben. Dies schafft eine Einheit, die eher wie ein Unternehmen als wie eine reine Regierung funktioniert. In einem Betriebsmittelfonds die Regierung unterliegt nach wie vor Vorschriften, die für die Regierungstätigkeit relevant sind, der Fonds verwendet jedoch typische Unternehmensabschlüsse. Diese Vorschriften prägen die Finanzkontrolle und das Personalverhalten des Fonds, unter anderen. Zusätzlich, das Unternehmen arbeitet im Allgemeinen auf ein Break-Even-Ziel hin, Daher wird es wie ein typisches Unternehmen aktiv geführt, um die besten finanziellen Entscheidungen zu treffen. Dies wird durch die Ernennung eines Fondsmanagers erreicht, der einem Verwaltungsrat unterstellt ist.

Revolvierende Fonds

Working-Capital-Fonds sind revolvierende Fonds, Das bedeutet, dass ihr Anfangskapital aus einem bestehenden Staatshaushalt stammt und der Fonds seine Mittel in Zukunft intern generieren soll. Revolvierende Fonds können insofern als private Bankkonten angesehen werden, als eine erste Einzahlung getätigt wird und alle weiteren Käufe irgendwie durch eine Erhöhung des Kontostands finanziert werden müssen. Eine Person muss ein gewisses Einkommen erzielen und nicht weniger ausgeben, als sie verdient, um finanziell stabil zu bleiben; in der gleichen Hinsicht, ein revolvierender Fonds muss genügend Einnahmen aus Kundenaufträgen generieren, um seine Ausgaben zu decken oder zu übersteigen. Der Begriff „revolvierend“ bezieht sich auf das Konzept, dass Einnahmen aus Kundenaufträgen heute den Betrieb des Fonds in der Zukunft finanzieren. die sich in der Regierung von Betriebskapitalfonds unterscheidet, da anderen Operationen ein jährliches Budget zur Durchführung von Operationen zur Verfügung gestellt wird.

Schlussfolgerungen

Da revolvierende Fonds für die Aufrechterhaltung ihrer eigenen Stabilität verantwortlich sind, Es gibt einen Anreiz für den Fondsmanager und das Board of Directors, sehr sorgfältige Entscheidungen zu treffen, wie dies bei Standardunternehmen der Fall ist. Dies unterscheidet sich insbesondere vom jährlichen Haushaltsmodell, da es die Notwendigkeit beseitigt, dass die staatliche Stelle Entscheidungen auf der Grundlage des Haushaltsjahres trifft, B. aufgrund des Restsaldos des Jahreshaushalts zu viel oder zu wenig ausgegeben. Durch das Entfernen dieses Faktors Das Management kann langfristige Entscheidungen ausschließlich auf der Grundlage der Vermeidung von Verlusten treffen und daher bei richtiger Bedienung, der Fonds sollte bei hoher Effizienz autark bleiben; Dies ist in der Regel der Fall, da Regierungsabteilungen in der Vergangenheit niedrigere Kosten im Vergleich zu ihren Operationen ausgewiesen haben, bevor sie in einen Betriebskapitalfonds umgewandelt wurden.

-

Was ist ein Schuldenausgleich?

Ein Schuldenausgleich bezieht sich auf eine zwischen einem Gläubiger und einem Darlehensnehmer getroffene Vereinbarung, bei der eine reduzierte Zahlung des Darlehensnehmers als vollständige Zahlung an

-

Wie erstelle ich eine starke Kryptowährungs-Handelsstrategie? Lassen Sie uns Ihnen helfen!

Heutzutage, Der Handel mit Bitcoin ist weit verbreitet, aber Sie brauchen die richtige Strategie, wenn Sie es tun wollen. Es ist sehr wichtig, einen Plan zu entwerfen, bevor Sie in die Welt des Bitcoi

-

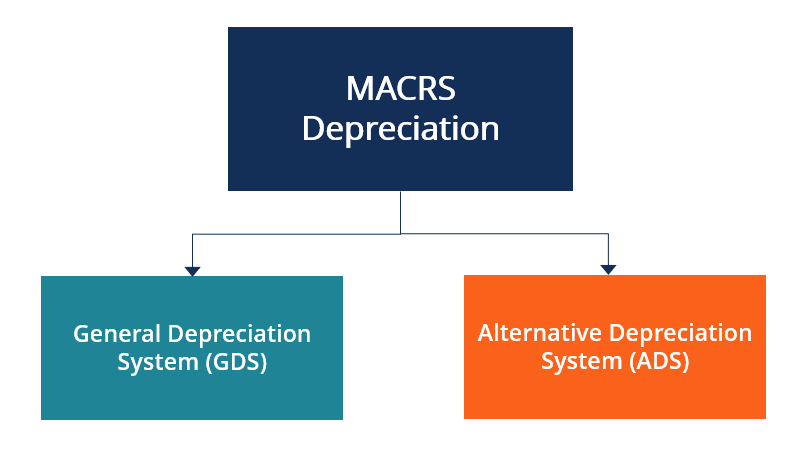

Was ist das alternative Abschreibungssystem (ADS)?

Das Alternative Abschreibungssystem (ADS) ist eine Methode zur Berechnung der Abschreibung bestimmter Arten von Vermögenswerten unter besonderen Umständen. Das ADS-System wird vom Internal Revenue Ser

-

Was ist das Einkommen nach Steuern?

Das Ergebnis nach Steuern bezieht sich auf das Nettoeinkommen nach Abzug aller anfallenden Steuern. Deswegen, das Einkommen nach Steuern ist einfach das Bruttoeinkommen abzüglich Steuern. Für Privatpe

investieren

- Wie man einen Finanzplaner anstellt – seinen Wert verstehen, ihre Zeugnisse, und wie sie entschädigt werden

- Was ist die Darvas-Box-Theorie?

- 15 Ideen für passives Einkommen, mit denen Sie 2021 Geld verdienen können

- 9 der schlimmsten Wirtschaftskrisen in der US-Geschichte

- Mein Geld für schnelle Renditen anlegen:Eine Anleitung

- Persönliches Kapital vs. Quicken:Welches ist die beste Wahl für Sie?

-

18 Budgetierungstipps für ein einfaches Geldmanagement

18 Budgetierungstipps für ein einfaches Geldmanagement Budgetierung ist ein wesentlicher Bestandteil eines gesunden Finanzlebens. Es ermöglicht Ihnen, einen Ausgabenplan für Ihr Geld zu erstellen, um sicherzustellen, dass Sie immer genug für die Dinge hab...

-

Was ist NFT-Kunst,

Was ist NFT-Kunst, und wie funktioniert es? Im Volksmund als digitales Asset bekannt, NFT hat das Internet gebrochen, Vor allem seit Einführung des Lockdowns. Es ist bekannt, dass es ein wichtiger Bestandteil der digi...

-

Was ist P/AFFO?

Was ist P/AFFO? Das P/AFFO wird berechnet, indem das P/FFO zu etwaigen Mieterhöhungen addiert und die Investitionsausgaben und die laufenden Wartungskosten abgezogen werden. Das P/AFFO ist ein Maß für die finanzielle...

-

Was ist ein Bullish Engulfing Candlestick?

Was ist ein Bullish Engulfing Candlestick? Ein bullischer Engulfing Candlestick zeigt ein Muster von Handelspreisen für ein bestimmtes Wertpapier, deutet auf eine Trendwende hin. Ein Candlestick ist eine Art Chart, der die vier wichtigen Kurse...