Bidens langfristiger Vorschlag zur Kapitalertragsteuer wird Sie wahrscheinlich nicht beeinflussen – hier ist, was Sie wissen sollten

Präsident Joe Biden skizzierte Ende April seinen Plan für amerikanische Familien. einer von drei Säulen des Build Back Better-Programms, das in den ersten 100 Tagen seiner Präsidentschaft Schlagzeilen machte. Biden schlug vor, den langfristigen Kapitalertragsteuersatz für wohlhabende Personen zu erhöhen, um den American Families Plan zu bezahlen.

Wenn Sie sich Sorgen machen, wie sich dies auf Ihre Steuern auswirken könnte, Die Antwort ist, dass dies höchstwahrscheinlich nicht der Fall ist. Hier ist, was Sie wissen müssen.

Wer wäre von diesem Vorschlag betroffen?

In Bidens Vorschlag nur wohlhabende Personen, die mehr als 1 Million US-Dollar pro Jahr verdienen, würden der erhöhten Steuer unterliegen. Nur 0,3 Prozent der Amerikaner gaben in ihren Steuererklärungen 2018 so viel Einkommen an. nach Brian Deese, Direktor des Nationalen Wirtschaftsrates.

Zur Zeit, der langfristige Kapitalertragsteuersatz 15 Prozent bzw. 20 Prozent beträgt, je nach Einkommensklasse. Einige Einzelanmelder zahlen möglicherweise sogar keine Kapitalertragsteuer, wenn ihr steuerpflichtiges Gesamteinkommen einen bestimmten Schwellenwert unterschreitet.

Bidens Vorschlag würde die Spitzenrate fast verdoppeln, welche Auswirkungen die Steuersatzerhöhung auf die natürlichen Personen hat, auf 39,6 Prozent. Es fügt auch eine 3,8-prozentige Medicare-Steuer auf das Einkommen hinzu, Damit ergibt sich eine Summe aus langfristigen Kapitalgewinnen von 43,4 Prozent.

„Beschäftigte mit hohem Einkommen und Investoren zahlen im Allgemeinen eine Medicare-Steuer von 3,8 Prozent auf ihr Einkommen. aber die Anwendung ist aufgrund von Gesetzeslücken bei den Steuerzahlern inkonsistent, “, heißt es in einem Informationsblatt des Weißen Hauses. „Die Steuerreform des Präsidenten würde die Steuern konsequent auf diejenigen anwenden, die über 400 US-Dollar verdienen, 000, sicherzustellen, dass alle Amerikaner mit hohem Einkommen die gleichen Medicare-Steuern zahlen.“

Langfristige Kapitalgewinne sind definiert als Gewinne aus Anlagen, die länger als ein Jahr gehalten werden. Die Steuer fällt nur an, wenn der Anleger einen Vermögenswert verkauft. Nicht realisierte Gewinne, oder Gewinne aus Vermögenswerten, die der Anleger noch hält, sind nicht betroffen.

Kurzfristige Kapitalgewinne, oder Gewinne aus Anlagen, die innerhalb eines Jahres gekauft und verkauft werden, weiterhin der ordentlichen Einkommensteuer unterliegen.

Welche Konten unterliegen dieser Änderung?

Laut einer Forschungsnotiz von UBS die Steuererhöhung würde sich nicht auf 75 Prozent der US-Aktienkonten auswirken, unabhängig davon, wie viel Einkommen sie verdienen.

Dies liegt daran, dass sie in Konten investiert haben, die nicht dem langfristigen Kapitalertragsteuersatz unterliegen, einschließlich 401(k) und andere vom Arbeitgeber gesponserte Altersvorsorgepläne und individuelle Altersvorsorgekonten (IRAs).

Während diese Konten im Ruhestand steuerpflichtig sein können – Roth IRAs sind eine bemerkenswerte Ausnahme – basiert der Steuersatz auf dem normalen Einkommensteuersatz. nicht der langfristige Kapitalertragsteuersatz.

Die Steuererhöhung wirkt sich auch nicht auf Stiftungen aus, die in der Regel von steuerbefreiten Organisationen wie Hochschulen gehalten werden, oder ausländische Investoren.

Zu den Konten, die vom neuen Steuersatz betroffen wären, gehören steuerpflichtige Maklerkonten. Laut UBS Research Note handelt es sich bei 25 Prozent der US-Aktienkonten um steuerpflichtige Brokerage-Konten. Aber selbst dann, die meisten verdienen keine 1 Million US-Dollar pro Jahr, Sie sind also immer noch nicht von der Änderung betroffen.

Wie wahrscheinlich ist es, dass diese Änderung in Kraft tritt?

Der Vorschlag der Biden-Regierung, den Spitzensteuersatz für langfristige Kapitalgewinne fast zu verdoppeln, ist ambitioniert, aber nicht in Stein gemeißelt. Vorschläge wie diese geben lediglich einen Rahmen vor – eine Wunschliste, sozusagen – mit denen der Gesetzgeber künftige Gesetze gestalten kann.

Das gesagt, Es ist unwahrscheinlich, dass Bidens Plan für den langfristigen Vorschlag für einen Kapitalertragsteuersatz so wie er ist aufgeht. Die UBS Research Note, zum Beispiel, erwartet vom Gesetzgeber einen Kompromiss mit 28 Prozent statt 39,6 Prozent.

Über die nächsten Schritte entscheidet der Kongress. Der Gesetzgeber des Kongresses kann Steuergesetze auf zwei Arten verabschieden:

- Die erste ist durch die sogenannte „reguläre Ordnung“. Dies ist der traditionelle Prozess, die auf Ausschüsse ausgerichtet ist. Dieser Weg würde eine parteiübergreifende Unterstützung erfordern, die eine Mehrheitsentscheidung im Repräsentantenhaus und 60 Stimmen im Senat umfasst, um den Filibuster zu vermeiden. Mit der aktuellen Zusammensetzung des Senats, Es ist unwahrscheinlich, dass es so vorbeigeht, zumindest nicht ohne wesentliche Änderungen.

- Der zweite Weg ist der Haushaltsabgleich, die nur eine einfache Mehrheit sowohl im Repräsentantenhaus als auch im Senat erfordert. Auch mit dieser Option Es ist wahrscheinlich, dass der Gesetzgeber einige Zugeständnisse machen muss. Laut einem Bericht des Wall Street Journals Einige gemäßigte Demokraten sind mit dem Plan der Biden-Regierung in seiner jetzigen Form nicht an Bord.

Was muss ich noch wissen?

Der Steuervorschlag wirkt sich nicht nur auf den langfristigen Kapitalertragsteuersatz aus, sondern auch auf den höchsten Grenzeinkommensteuersatz für vermögende Privatpersonen. Im Jahr 2017, Der Tax Cuts and Jobs Act senkte den höchsten Einkommensteuersatz von 39,6 Prozent auf 37 Prozent. Der American Families Plan würde diese Quote auf 39,6 Prozent wiederherstellen.

Diese Steuervorschläge sollen helfen, den American Families Plan zu bezahlen. welches beinhaltet, unter anderem:

- Vier weitere Jahre unterrichtsfreie Bildung für Kinder, darunter zwei Jahre kostenlose Vorschule und zwei Jahre kostenloses Community College.

- Unterstützung für Hochschulen und Universitäten, die Minderheitengruppen betreuen.

- Unterstützung von Initiativen für bezahlten Familienurlaub und Krankenstand.

- Ausweitung des Kinderbetreuungsgeldes, um es für Familien mit niedrigem und mittlerem Einkommen erschwinglicher und auch in ländlichen Gebieten besser zugänglich zu machen.

- Investitionen zur Behebung des Lehrermangels, die Vielfalt der Lehrkräfte erhöhen und die Ausbildung und Unterstützung der Lehrkräfte verbessern.

- Verlängern und erweitern Sie bestimmte Steuergutschriften, die Familien mit niedrigem und mittlerem Einkommen zugute kommen.

Der Gesamtpreis des ursprünglichen Plans beträgt 1,8 Billionen US-Dollar.

-

Hüten Sie sich vor versteckten Kosten, die in Ihrem Investmentfonds-Portfolio lauern!

Marat Sirotyukov Als Investmentprofi schmerzt es mich, dies zu schreiben:In der Welt der Investmentfonds, Sie bekommen nicht immer das, wofür Sie bezahlen. Häufig, Sie wissen nicht einmal, wie viel

-

Günstige Pferdezaun-Ideen

Pferdezäune können mit kleinem Budget durchgeführt werden Die Haltung von Pferden erweist sich oft als weitaus teurer als der Kauf. Die Kosten für die Unterbringung und Fütterung Ihres Pferdegefährte

-

Chinas digitale Währung könnte die Zukunft des Geldes sein – aber bedroht sie die globale Stabilität?

China macht vielversprechende Fortschritte beim Testen seiner digitalen Währung Yuan. Es hat den Erfolg eines Pilotprojekts in der Stadt Suzhou bekannt gegeben, in der Nähe von Shanghai im Osten China

-

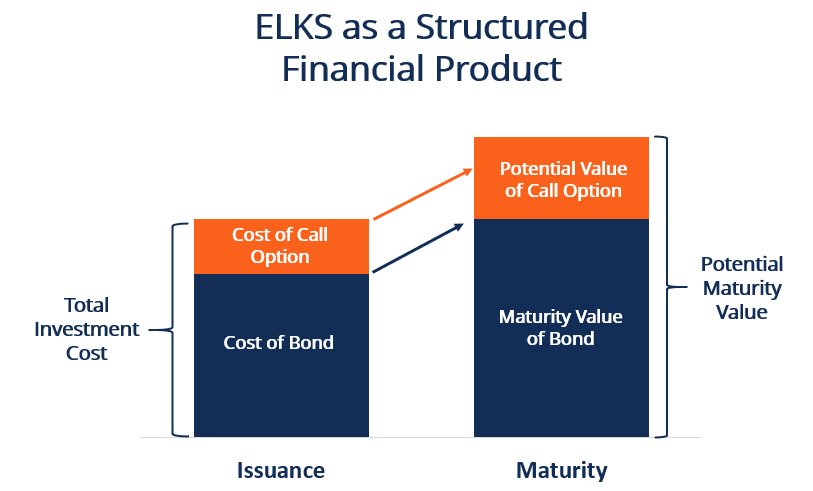

Was sind Equity-Linked Securities (ELKS)?

Equity-Linked Securities (ELKS) sind eine Art von Schuldtiteln mit nicht fixierten Zahlungen, die an eine zugrunde liegende Aktie gekoppelt sind. Sie liefern die Rendite von StammaktienStammaktienStam

investieren

- Wie man die Inflation bekämpft – 6 Strategien für den Aufbau und die Erhaltung des Reichtums

- 5 Tipps, um zu verhindern, dass Ihr Portfolio durch Neuheitsverzerrungen beeinträchtigt wird

- In Aktienrechte und Optionsscheine investieren

- Was ist der Akkumulations-/Ausschüttungsindikator (A/D)?

- Sind Black-Box-Handelssysteme legitim?

- 8 Tipps zur Vermeidung von Investitionsbetrug

-

Beste USDA-Kreditgeber

Beste USDA-Kreditgeber Von allen gängigen Hypothekenarten – konventionell, Jumbo, FHA, und VA – USDA-Darlehen werden von der breiten Öffentlichkeit beim Hauskauf wahrscheinlich am wenigsten verstanden. Aber sie sind tatsäch...

-

Warum Trading-Optionen besser sind als Futures

Warum Trading-Optionen besser sind als Futures Für viele Privatanleger Optionen und Futures sind exotische Instrumente. Dies ist bei weitem nicht der Fall, sobald Sie den Unterschied zwischen den beiden kennen. Die Wahrheit ist, dass mit der wei...

-

Gehen die Tage des Autobesitzes zu Ende?

Gehen die Tage des Autobesitzes zu Ende? Selbstfahrende Fahrzeuge kommen viel früher als erwartet – und der allgemeine Konsens ist, dass wir uns vom Autobesitz verabschieden werden. Letztendlich, mit einem dominanten Mitfahrmodell, Vorabkauf...

-

Börsengänge sind im Jahr 2020 glühend heiß geworden:Hier sind 7 große Namen, die Sie im Auge behalten sollten

Die Coronavirus-Pandemie dürfte den Aktienmarkt für eine Weile gedämpft haben, aber der Bullenmarkt ist zurückgekommen – und damit der Börsengang, oder Börsengang, Markt. Anleger sollten damit rechnen...