Was sind homogene Erwartungen?

Homogene Erwartungen sind eine subjektive Meinung, verankert in der Modern Portfolio Theory (MPT) des amerikanischen Ökonomen Harry Markowitz, und postuliert, dass alle Anleger die gleichen Erwartungen haben und zu ähnlichen Schlussfolgerungen kommen.

Die Annahme besagt, dass Anleger rational in ihren Entscheidungen sind, was zu homogenen Anlagestrategien führt. Sie gilt für die Auswahl von Portfolios, die darauf abzielen, die Renditen zu maximieren und das individuell akzeptierte Risikoniveau zu minimieren. Die Annahme homogener Erwartungen hat seither unterschiedliche Meinungen ausgelöst, sich zu einem hoch entwickelten Forschungsgebiet entwickelt.

Zusammenfassung

- Homogene Erwartungen ist ein Konzept der Modernen Portfoliotheorie, das impliziert, dass Anleger rationale Akteure sind und die gleichen Erwartungen haben. Vorlieben, Erwartungen, und Entscheidungskriterien.

- Einige Theoretiker haben die Prämisse des Modern-Portfolio-Modells von Markowitz in Frage gestellt. argumentieren, dass Menschen, einschließlich Investoren, sind immer irrational und haben verschiedene Faktoren, die ihre Denkprozesse beeinflussen.

- Die Annahme homogener Erwartungen, dass zwischen der Rendite eines Vermögenswerts und seinem diversifizierten Risiko ein linearer Zusammenhang besteht, kann in erster Linie zu einer Veränderung der Marktdynamik führen, sich folglich auf die Preisermittlung von Vermögenswerten aus, die als risikoreich gekennzeichnet sind.

Homogene Erwartungen erklärt

Die moderne Portfoliotheorie ist die Idee von Harry Markowitz und wurde 1952 durch das Papier „Portfolio Selection“ veröffentlicht. Der Markowitz-Ansatz basiert auf einer Mittelwert-Varianz-Analyse und bietet einen Rahmen zur Maximierung der Renditen bei gleichzeitig geringstem Anlagerisiko. Das Modell geht außerdem davon aus, dass alle Anleger nur ungern Risiken eingehen und dass höhere Risiken zu höheren Renditen führen können.

MTP argumentiert, dass sich das Risiko des gesamten Portfolios auf das Portfoliomanagement konzentrieren sollte und nicht auf das Risiko einzelner Vermögenswerte. Das ist, Es ist möglich, risikoreiche Anlagen zu kombinieren und ein Portfolio mit verändertem Risikoprofil zu erstellen, dessen Renditen seine Anlageklassen widerspiegeln, jedoch mit deutlich geringerem Risiko.

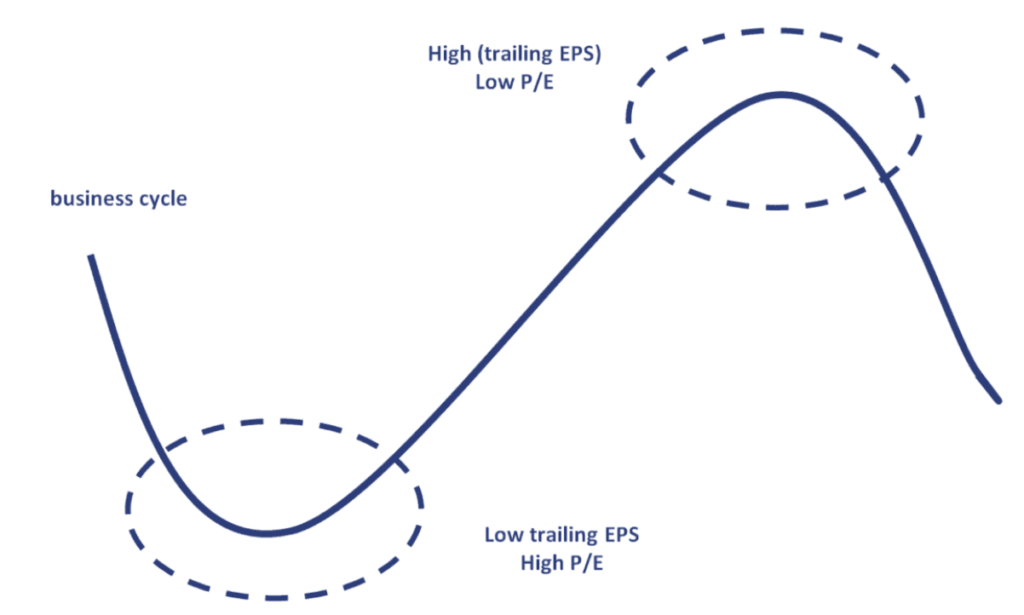

Die Argumentation von Markowitz basiert auf der Vorstellung, dass bei der Platzierung von risikoreichen Vermögenswerten neben anderen es gleicht das Risiko des gesamten Portfolios aus, da ein MarktzyklusMarktzyklusMarktzyklus bezieht sich auf wirtschaftliche Trends, die in verschiedenen Arten von Geschäftsumgebungen beobachtet werden. Es wird auch als Börsenzyklus bezeichnet. wobei sich eine bestimmte Anlage auf jede Anlageklasse unterschiedlich auswirkt.

Prinzipien der Portfoliokonstruktion

MTP schlägt folgende restriktive Schritte beim Aufbau eines effizienten Portfolios vor:

- Bewertung von Wertpapieren :Berücksichtigung verschiedener Anlageklassen in Bezug auf erwartete Renditen bei unterschiedlichen Risikoniveaus.

- Zuweisung von Vermögenswerten :Verteilung verschiedener Anlageklassen innerhalb des Portfolios.

- Optimierung des Portfolios :Auswahl des besten Portfolios mit einer maximalen Rendite für ein gegebenes Risiko.

- Leistungsmessung :Ranking der Leistung jedes Vermögenswerts und Einordnung in ihre jeweiligen Märkte und Branchen. Das homogene Erwartungsprinzip geht im Wesentlichen davon aus, dass die Erwartungen der Anleger hinsichtlich der für die Bildung effizienter Portfolios notwendigen Kernkomponenten gleich sind, einschließlich Kovarianzen, Vermögenserträge, und Abweichungen.

Vorteil homogener Erwartungen

Markowitzs bahnbrechende Arbeiten zur Modernen Portfoliotheorie und homogenen Erwartungen haben den Anwendungsbereich von Asset-Pricing-Modellen verändert. MTP betont die Bedeutung von Portfolios, die Beziehung, die zwischen erwarteten Renditen und Risiken bestehen sollte, sowie zwischen Wertpapieren und DiversifikationDiversifikationDiversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital auf eine Vielzahl von Anlagen. Ziel der Diversifikation ist die Minderung von Verlusten.

Das von MPT abgeleitete Konzept erspart Investoren die Härte des Markttimings. Stattdessen, Anleger bevorzugen die Buy-and-Hold-Strategie, Dabei werden Wertpapiere gekauft und über einen längeren Zeitraum gehalten. Letztlich, Anlegern ist es gelungen, durch die Methode der ausgewogenen Vermögensallokation robuste Portfolios aufzubauen.

Grenzen homogener Erwartungen

Das Modell der Homogenitätserwartungen hat ausgelöste Diskussionen beeinflusst, wobei die Forscher verschiedene Einschränkungen der impliziten Annahme hervorheben. Es bedeutet, dass wie bei anderen, die moderne Portfoliotheorie bricht ohne eine homogene Erwartungsannahme zusammen.

Studien zu Behavioral Finance haben die Gefahr der Annahme wiederholt, dass alle Anleger in effizienten Märkten gleich denken. Die Prämisse solcher Kritik ist, dass die Menschen unterschiedliche Meinungen über die Zukunft haben, ganz zu schweigen von unterschiedlichen Wahrnehmungen und Zielen in realen Situationen. Als Ergebnis, die Kritik an homogenen Ausnahmen stellt fest, dass der Begriff nicht genau gilt. Stattdessen, es wirkt sich auf die Preisbestimmung von riskanten Vermögenswerten aus.

Daher, die Interaktion von Investoren mit heterogenen Erwartungen kann die Marktdynamik verändernMarktdynamikMarktdynamik bezieht sich auf die Kräfte, die die Preise und das Verhalten von Produzenten und Verbrauchern beeinflussen. Die Kräfte führen zur Schaffung von Preissignalen, zu einem realistischeren Preisverhalten führen. Empirische Studien haben versucht, eine theoretische Erweiterung des Modells vorzuschlagen, indem die Rationalitätsannahme gelockert wurde, auf statistischer Grundlage.

Besondere Überlegungen

Die Annahme homogener Erwartungen besagt, dass Anleger einen Anlageplan wählen, der den höchsten Gewinn aus vielen Plänen mit unterschiedlichen Renditen bei einem gegebenen Risiko garantiert. Anleger wählen einen Plan mit dem geringsten Risiko in gleicher Weise aus, wenn ihnen Pläne mit unterschiedlichen Risiken vorgelegt werden.

Investoren werden als rationale Akteure im Rahmen homogener Erwartungen dargestellt. Sie kalkulieren Kosten und Nutzen jeder Investitionsmaßnahme gleichermaßen, bevor sie die endgültige Entscheidung treffen.

Andere ökonomische Modelle mit derselben Annahme sind die Black-Scholes-Option und Asset-Pricing-Modelle. Jedoch, die Modelle gehen nur von einer gewissen Anlegerhomogenität aus. Unter den verschiedenen Modellen Anleger dürfen unterschiedliche Präferenzen haben, nehmen aber die gemeinsame Verteilung der Rendite in gleicher Weise wahr.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf der Beta dieser Sicherheit

- Portfolio ManagerPortfolio ManagerPortfolio Manager verwalten Anlageportfolios mithilfe eines sechsstufigen Portfoliomanagementprozesses. Erfahren Sie in diesem Leitfaden genau, was ein Portfoliomanager tut. Portfoliomanager sind Fachleute, die Anlageportfolios verwalten, mit dem Ziel, die Anlageziele ihrer Kunden zu erreichen.

- RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. Dieser Leitfaden lehrt die gängigsten Formeln

- AbweichungsanalyseAbweichungsanalyseAbweichungsanalyse kann als Analyse der Differenz zwischen Plan- und Ist-Zahlen zusammengefasst werden. Die Summe aller Varianzen ergibt a

-

Diese weniger bekannte Roth IRA-Leistung könnte Sie im Ruhestand reicher machen

Steuertipps für die komplizierte Anmeldesaison 2020 CPA Daniel Geltrude erklärt, was Sie wissen müssen, um die schwierige Steuersaison zu bewältigen und sich auf Steuererhöhungen im Jahr 2022 vorzub

-

Was ist der Molodovsky-Effekt?

Der Molodovsky-Effekt ist die imperiale Beobachtung von Nicholas Molodovsky, dass am Ende eines WirtschaftszyklusWirtschaftszyklusDer Wirtschaftszyklus ist der schwankende Zustand einer Wirtschaft aus

-

Der schnellste Weg, um Ihre Kreditwürdigkeit zu erhöhen

Während die pünktliche Zahlung von Rechnungen entscheidend für die Aufrechterhaltung einer guten Kreditwürdigkeit ist, es kann einige Zeit dauern, um es tatsächlich zu erhöhen. Es gibt, jedoch, eine M

-

Was ist der Singapur-Dollar (SGD)?

Der Singapur-Dollar (SGD) ist die offizielle gesetzliche Währung des südostasiatischen Inselstaates. der Republik Singapur. Seine Dollarstückelungen werden üblicherweise mit dem Symbol S$ bezeichnet,

investieren

-

Was passiert mit meinen 401k, wenn ich meinen Job kündige?

Was passiert mit meinen 401k, wenn ich meinen Job kündige? Wenn Sie einen 401 (k) überrollen, wird Ihr Geld weiter wachsen. Wenn Sie einen Job verlassen, Das Geld, das Sie zu einem 401 (k) beigetragen haben, und der unverfallbare Teil aller Arbeitgeberbeiträ...

-

So verfolgen Sie einen Sozialversicherungscheck

So verfolgen Sie einen Sozialversicherungscheck Sozialversicherungsschecks können während des Transports verloren gehen. Dies kann per Post in den USA oder mit direkter Einzahlung geschehen, die von der Social Security Administration bevorzugt wird...

-

Was ist ein Jahresbericht?

Was ist ein Jahresbericht? Ein Jahresbericht ist ein umfassender Bericht, der die Aktivitäten eines Unternehmens im vergangenen Jahr detailliert beschreibt. Sein Zweck besteht darin, Benutzern, wie AktionäreAktionärEin Aktionär...

-

So können Sie mit der Rendite intelligenter investieren

So können Sie mit der Rendite intelligenter investieren Auf den ersten Blick, Die Beurteilung der Wertentwicklung einer Anlage in der Vergangenheit scheint eine ziemlich einfache Übung zu sein. Bei den meisten Börseninvestitionen wie Einzelaktien, Investme...