Was ist ein ASCOT?

Der Begriff ASCOT ist die Abkürzung für EIN sset S gewackelt C umkehrbar Ö ption T Abwicklung. Es handelt sich um eine Call-Option im amerikanischen Stil zum Rückkauf einer Wandelanleihe. Es fällt in die Kategorie von Finanzprodukten, die als strukturierte Produkte bezeichnet werden. die eine Kombination aus zwei weiteren Finanzprodukten sind, die kombiniert werden, um die Bedürfnisse des Käufers zu erfüllen.

Der Zweck der Verwendung eines ASCOT ist die Trennung der beiden Risikokomponenten einer Wandelanleihe – EquityEquityIn Finanz- und Rechnungswesen, Eigenkapital ist der Wert, der einem Unternehmen zurechenbar ist. Der Buchwert des Eigenkapitals ist die Differenz zwischen Aktiva und Passiva und Kredit. Die Kuponzahlungen aus der Wandelanleihe bilden den Kredit- oder festverzinslichen Teil einer Wandelanleihe, während die Option zur Umwandlung in Aktien des emittierenden Unternehmens der Eigenkapitalanteil ist.

Wenn ein Anleger in eine Wandelanleihe den Aktienteil behalten möchte, aber zusätzliche Barmittel benötigt, sie können einen ASCOT bei einem Finanzinstitut initiieren.

Aufbau eines ASCOT

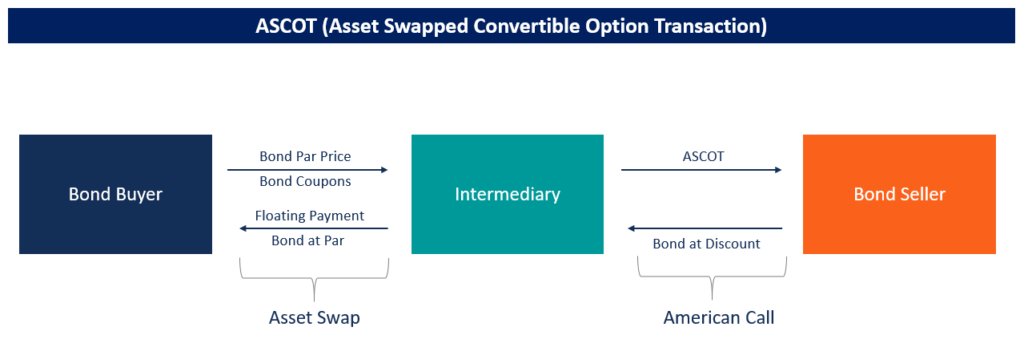

Ein ASCOT besteht aus zwei Teilen – einem amerikanischen Call mit variablem AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann, abhängig und ein Asset-Swap.

Amerikanischer Anruf

Eine amerikanische Call-Option ist das Recht, den Basiswert jederzeit während der Laufzeit der Option zu einem bestimmten Preis zu kaufen. Im Falle eines ASCOT, die amerikanische Call-Option bezieht sich auf die Referenzwandelanleihe.

Ein ASCOT-Käufer besitzt das Recht, die Wandelanleihe zurückzukaufen, wenn er sie in Aktien umwandeln möchte. Sie müssen jedoch einem variablen Ausübungspreis zustimmen, um die Anleihe zurückzukaufen. Ein variabler Ausübungspreis bedeutet, dass der Ausübungspreis zu dem Zeitpunkt festgelegt wird, zu dem der Inhaber der Option sich für die Ausübung entscheidet.

Vermögenstausch

Ein Asset Swap beinhaltet den Tausch eines zugrunde liegenden Vermögenswerts gegen Zahlungsmittel und den Austausch von Cashflows, um das Risiko des Vermögenswerts aufrechtzuerhalten. Bei einem Vermögenstausch der Inhaber einer Wandelanleihe tritt als Swap-Verkäufer auf und verkauft die Wandelanleihe zum Nennwert an den Swap-Käufer.

Über die Lebensdauer der Anleihe der Swap-Käufer – dem die Anleihe gehört – gibt die Coupons an den Swap-Verkäufer weiter. Der Swap-Verkäufer zahlt einen vom LIBORLIBORLIBOR angegebenen variablen Zinssatz, was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten berechnen, zuzüglich eines Asset Swap Spread (ASW).

Der ASW hängt vom Kreditrisiko der zugrunde liegenden Wandelanleihe ab. Somit, Der Swap-Verkäufer hält das Risiko der Anleihe über den Asset-Swap-Spread aufrecht.

ASCOT Zweck und Parteien

Zweck

Angenommen, ein festverzinslicher Strategiefonds besitzt eine Wandelanleihe, die er nicht in seiner Bilanz führen möchte. Auf der anderen Seite, sie möchten weiterhin ein Engagement in der Anleihe haben. Um diese Aufgabe zu erfüllen, sie können einen ASCOT bei einem Finanzinstitut initiieren, wer der Vermittler bei der Transaktion sein wird.

ASCOT-Käufer

Der ASCOT-Käufer ist der Anleiheverkäufer. Sie verkaufen die Anleihe an das zwischengeschaltete Finanzinstitut im Austausch gegen eine Option zum Rückkauf der Anleihe zu einem späteren Zeitpunkt. Diesen Weg, sie können ein Engagement im Aktienteil der Wandelanleihe eingehen, indem sie die Anleihe zurückkaufen können, wenn sie in Aktien umwandeln möchten.

Der Käufer trägt auch ein verringertes Bilanzrisiko, da sie den Wert der Anleihe nicht zu Marktpreisen bewerten müssen.

Anleihekäufer

Der Anleihekäufer ist ein weiterer Anleger, der in den Kredit nur einen Teil der Wandelanleihe investieren möchte. Der Anleger geht einen Vermögenstausch mit einem intermediären Institut ein, wo sie die Anleihe zum Nennwert kaufen und die Kuponzahlungen an den Intermediär oder Swap-Verkäufer weiterleiten.

Im Austausch, sie erhalten eine variable Zahlung des LIBOR zuzüglich des Asset-Swap-Spreads. Wie oben besprochen, der Asset-Swap-Spread hängt vom Kreditrisiko der Anleihe ab; somit, der Anleihekäufer wird über den Spread für das Kreditrisiko bezahlt.

Der Nettobarwert dieses Asset Swaps wird verwendet, um den Preis zu bestimmen, den der ASCOT-Käufer für die Wandelanleihe erhält.

Finanzvermittler

Ein Finanzintermediär ist eine Gegenpartei zwischen dem Anleiheverkäufer und dem Anleihekäufer. Sie kaufen die Anleihe mit einem Abschlag zum Nennwert vom ASCOT-Käufer – der Abschlag zum Preis wird durch den Nettogegenwartswert (NPV) bestimmt Der Nettogegenwartswert (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ .). ) über die gesamte Laufzeit einer Anlage diskontiert auf die Gegenwart des Vermögenstauschs zwischen dem Vermittler und dem Anleihekäufer.

Dieser Abschlag fungiert als Prämie, die der ASCOT-Käufer für die Option zum Rückkauf der zugrunde liegenden Wandelanleihe zahlt. Der Intermediär schließt dann mit dem Kreditkäufer ein Asset-Swap-Geschäft ab, wenn sie die Anleihe an den Käufer zum Nennwert verkaufen und Zahlungen tauschen, wie im Abschnitt zum Tausch von Vermögenswerten oben beschrieben.

ASCOT Bewertung und Risikomanagement

Bewertung

Ein ASCOT kann analog zu Optionen anhand eines Baummodells bewertet werden, da ein ASCOT im Wesentlichen eine Option zum Rückkauf der Wandelanleihe ist. Es beinhaltet die Konstruktion von drei Bäumen – einen für den Aktienkurs, um zu berücksichtigen, ob die Anleihe gekündigt wird, die zweite zur Bewertung der Wandelanleihe, und ein drittes für den ASCOT.

Das obige dreischichtige Modell ähnelt Optionsbaummodellen für Optionen, wo ein Baum für die zugrunde liegende Aktie erstellt wird, und der Optionsbewertungsbaum ist darüber geschichtet.

Risikomanagement

Das Risikomanagement für einen ASCOT ähnelt dem Management von Optionen. Das Risiko wird mit Hilfe von Griechen gemanagt, genau wie in den Optionen. Im Falle eines ASCOT, die beiden wichtigsten griechen sind das delta und das rho.

Delta misst die Sensitivität des ASCOT-Wertes gegenüber dem zugrunde liegenden Aktienkurs, während der Rho die Zinssensitivität misst.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Asset SwapAsset SwapEin Asset Swap ist ein Derivatkontrakt zwischen zwei Parteien, die feste und variable Vermögenswerte tauschen. Die Transaktionen werden außerbörslich auf der Grundlage eines

- Call-OptionCall-OptionEine Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen.

- WandelanleiheWandelanleiheEine Wandelanleihe ist eine Art von Schuldverschreibung, die einem Anleger das Recht oder die Pflicht einräumt, die Anleihe zu bestimmten Zeiten der Laufzeit einer Anleihe in eine vorgegebene Anzahl von Aktien des emittierenden Unternehmens umzutauschen. Eine Wandelanleihe ist ein hybrides Wertpapier

- OptionsgriechenOptiongriechenOptionsgriechen sind finanzielle Maßzahlen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern. wie die Volatilität oder der Preis des Basiswerts. Die Griechen werden bei der Analyse eines Optionsportfolios und bei der Sensitivitätsanalyse einer Option verwendet

-

Was ist Standard and Poor’s (S&P)?

Standard &Poor’s ist ein amerikanisches Finanznachrichtenunternehmen, das als Geschäftsbereich von S&P Global tätig ist. S&P ist Marktführer in der Bereitstellung von Finanzmarktanalysen, insbesondere

-

Formular 8829 und abzugsfähige Ausgaben für die geschäftliche Nutzung Ihres Hauses

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl

-

Ethereum:Was ist das und warum ist der Preis parabolisch geworden?

Der Preis der zweitgrößten Kryptowährung der Welt, Äther, erreichte mit 1 US-Dollar ein neues Allzeithoch 440 (£1, 050)am 19. Januar. Dies durchbrach einen früheren Höchststand vor drei Jahren und gab

-

Babyboomer bekommen 9 Billionen Dollar Anstieg durch Erbschaft

Babyboomer stehen kurz davor, ihren Kindern viel Geld zu geben. In den nächsten 30 Jahren, Es wird erwartet, dass unglaubliche 36 Billionen US-Dollar von den Boomern an die Generation X fließen. lau

investieren

-

Was ist ein Rekordhalter?

Was ist ein Rekordhalter? Holder of Record ist ein Begriff, der eine natürliche oder juristische Person definiert, die die Rechte besitzt, Leistungen, und Verantwortlichkeiten im Zusammenhang mit dem Besitz einer finanziellen ...

-

Mutual of Omaha, um das langjährige Indianer-Logo zu entfernen

Mutual of Omaha, um das langjährige Indianer-Logo zu entfernen Mutual of Omaha plant, sein langjähriges Firmenlogo zu ersetzen, die seit 70 Jahren eine Darstellung eines Indianerhäuptlings zeigt, Das teilte die Versicherung am Freitag mit. NIKE ZIEHT WASHINGTO...

-

5 Dinge, die Schuldeneintreiber nicht wissen möchten

5 Dinge, die Schuldeneintreiber nicht wissen möchten Sie kämpfen bereits mit Rechnungen, die Sie nicht bezahlen können. Und jetzt ist ein Schuldeneintreiber am anderen Ende des Telefons, verlangen, dass Sie mit dem Geld kommen. Und wenn nicht, Dieser Sc...

-

Voraussetzungen für die Eröffnung eines Bankkontos

Voraussetzungen für die Eröffnung eines Bankkontos Sie können Ihr Bankkonto online eröffnen. Wenn Sie ein Bankkonto eröffnen müssen, Sie sollten sicherstellen, dass Sie über alle erforderlichen Unterlagen verfügen. Bevor Sie ein neues Bankkonto eröff...