Was ist die angepasste Beta?

Das bereinigte Beta schätzt tendenziell das zukünftige Beta eines Wertpapiers. Es handelt sich um ein historisches Beta, das angepasst ist, um die Tendenz des Betas zur Mittelwertumkehr widerzuspiegeln – der Beta-Wert des CAPM wird sich in Richtung des Marktdurchschnitts bewegen. von 1, im Laufe der Zeit.

Die rein auf historischen Daten basierende Beta-Schätzung – das sogenannte unbereinigte Beta – ist kein guter Indikator für die Zukunft. Als Folge der unterschiedlichen Auswahl im verwendeten Zeitraum, Intervalleffekt, und Marktindex, verschiedene Dienste passen ihre Regressions-Betas gegen eins an und verwenden das angepasste Beta, um die erwartete Rendite zu berechnen.

Zusammenfassung

- Das angepasste Beta schätzt das zukünftige Beta eines Wertpapiers. Es handelt sich um ein historisches Beta, das angepasst wurde, um die Tendenz des Betas zur Mittelwertumkehrung widerzuspiegeln.

- Beta misst die Volatilität eines Wertpapiers, oder systematisches Risiko, relativ zu den Bewegungen auf dem Gesamtmarkt.

- Da die meisten Unternehmen dazu neigen, in der Größe zu wachsen, abwechslungsreicher werden, und mehr Vermögen besitzen, im Laufe der Zeit, ihre Beta-Werte schwanken weniger, was zu einer Beta-Mean-Reversion führt.

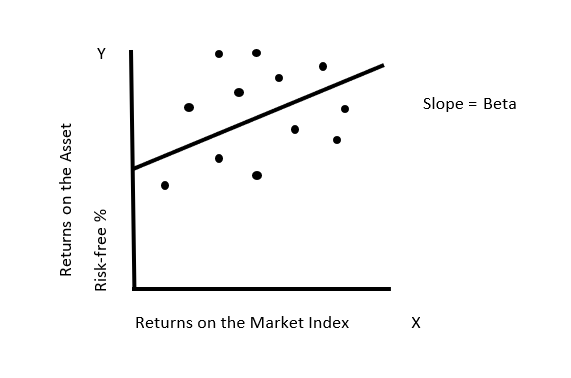

Was ist Beta?

Beta misst die Volatilität eines Wertpapiers, oder systematisches Risiko, relativ zu den Bewegungen auf dem Gesamtmarkt. Sie wird geschätzt, indem die Renditen eines beliebigen Vermögenswerts mit den Renditen eines Index, der das Marktportfolio repräsentiert, regressiert werden. über einen angemessenen Zeitraum.

Es misst das Risiko, das einem diversifizierten Portfolio hinzugefügt wird, und ist um dieses herum zentriert. Eine Aktie, die sich mehr als der Markt bewegt, weist ein Beta von mehr als 1,0 auf, und eine Aktie, die sich weniger bewegt als der Markt, weist ein Beta von weniger als 1,0 auf. Aktien mit niedrigem Beta sind weniger riskant und erzielen geringere Renditen als Aktien mit hohem Beta.

Beta =Varianz / Kovarianz

Capital Asset Pricing Model (CAPM)

Das Capital Asset Pricing Model (CAPM) beschreibt die Beziehung zwischen der erwarteten Rendite von Vermögenswerten und dem systematischen RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko. – gemessen an der Kovarianz der Rendite einer Anlage mit den Renditen des Marktes. Eine positive Kovarianz zeigt an, dass sich die Renditen in die gleiche Richtung bewegen, während eine negative Kovarianz anzeigt, dass sie sich invers bewegen.

Das Modell beschreibt individuelle Aktienrenditen als Funktion der Gesamtmarktrenditen und geht von null Transaktionskosten aus. Es kommt zu dem Schluss, dass das optimal diversifizierte Portfolio alle am Markt gehandelten Vermögenswerte umfasst, und das Risiko einer Anlage ist das Risiko, das einem diversifizierten Portfolio hinzugefügt wird. Die erwartete Rendite berechnet sich wie folgt:

Erwartete Rendite =Risikofreier Zinssatz + (Beta * Marktrisikoprämie)

Wichtige Beobachtungen:

- Wenn das Beta eines einzelnen Portfolios 1 ist, dann:

Rendite des Vermögenswerts =durchschnittliche Marktrendite

- Beta repräsentiert die Steigung der Linie der besten Anpassung.

- Es wird erwartet, dass der Vermögenswert mindestens die risikofreie Rendite erwirtschaftet.

Probleme mit der Beta-Schätzung

1. Wahl des Marktindex

In der Praxis ist Es gibt keine Indizes, die dem Marktportfolio nahe kommen. Stattdessen, die aktienmarktindizes und festverzinslichen marktindizes umfassen nur eine teilmenge der Wertpapiere in jedem markt und sind nicht vollständig.

Der S&P 500 – der am weitesten verbreitete Index zur Beta-Schätzung für US-Unternehmen – umfasst nur 500 der tausenden Aktien, die auf dem US-Markt gehandelt werden. Die in Schwellenländern verwendeten IndizesEmerging MarketsEmerging Markets ist ein Begriff, der sich auf eine Volkswirtschaft bezieht, die ein beträchtliches Wirtschaftswachstum verzeichnet und über einige, aber nicht alles, nur sehr wenige Unternehmen umfassen und tendenziell noch enger gefasst sind.

2. Auswirkung des Rückgabeintervalls

Die Wahl des Rückgabeintervalls wirkt sich auch auf Beta-Schätzungen aus. Die Theorie besagt nicht, ob die Renditen täglich gemessen werden sollten, wöchentlich, monatlich, vierteljährlich, oder jährlich. Der Beta-KoeffizientBeta-KoeffizientDer Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers oder eines Anlageportfolios gegenüber Bewegungen des Gesamtmarktes. des Wertpapiers variiert je nach Rückgabefrequenz. Das Phänomen wird als Intervalleffekt-Bias in Beta bezeichnet.

Vermögenswerte werden nicht kontinuierlich gehandelt, und als Folge eines solchen Nichthandelsproblems, die Beta-Schätzung kann beeinflusst werden – Nichthandel während einer Wiederkehrperiode kann die gemessene Korrelation mit dem Marktindex verringern.

Betas, die in kürzeren Intervallen berechnet wurden, weisen aufgrund des Nichthandelsproblems wahrscheinlich eine signifikante Verzerrung auf. Illiquide Unternehmen melden ein niedrigeres Beta, als sie idealerweise annehmen sollten, und liquide Unternehmen melden ein höheres Beta als gerechtfertigt.

3. Wahl des Zeithorizonts

Risiko-Rendite-Modelle sagen nichts über den Zeitraum aus, den man verwenden muss, um Betas zu schätzen. Während Sie einen Zeitraum für die Beta-Schätzung auswählen, man muss auf den damit verbundenen Kompromiss achten. Indem Sie die Zeit weiter zurückgehen, Obwohl es einen Vorteil gibt, mehr Beobachtungen in die Regression einzubeziehen, es kann ausgeglichen werden durch die Tatsache, dass sich das Unternehmen selbst in Bezug auf seinen Geschäftsmix verändert haben könnte, Eigenschaften, und Hebelwirkung, im Laufe der Zeit.

Blumes Beta-Anpassung

Die Blume-Technik wurde von Marshall E. Blume vorgeschlagen, der Howard Butcher Professor of Finance an der University of Pennsylvania war, 1975 in seinem Artikel „Betas and Their Regression Tendencies“. Laut Blume, Betas tendieren dazu, sich dem Mittelwert aller Betas anzunähern. Er beschreibt die Tendenz, indem er historische Betas korrigiert, um das Beta so anzupassen, dass es auf 1 zurückfällt. angenommen, dass die Anpassung in einer Periode eine gute Schätzung in der nächsten Periode ist.

Betrachten Sie Betas für alle Aktien j in Periode 1, βj1, und Betas für dieselben Aktien j in der aufeinanderfolgenden Periode 2, βj2. Weiter, die Betas in Periode 2 werden mit den Betas für Periode 1 regressiert, um die folgende Gleichung zu erhalten:

βj2 =b0 + b1βj1

Vasiceks Technik

Vasicek (1973) passte vergangene Betas an das durchschnittliche Beta an, indem er jedes Beta in Abhängigkeit vom Stichprobenfehler bezüglich des Betas modifizierte. Wenn β1 das durchschnittliche Beta ist, über die Stichprobe von Aktien, in der historischen Zeit, dann beinhaltet die Vasicek-Technik einen gewichteten Durchschnitt von β1, und die historische Beta für Sicherheit j.

Bloomberg-Schätzung

Bereinigtes Beta =Regressions-Beta (0,67) + 1,00 (0,33)

Warum Betas in Richtung One anpassen?

Untersuchungen legen nahe, dass im Laufe der Zeit, Es besteht eine allgemeine Tendenz, dass Betas aller Unternehmen auf eins konvergieren. Intuitiv, es sollte nicht überraschen. Da die meisten Unternehmen dazu neigen, in der Größe zu wachsen, abwechslungsreicher werden, und mehr Vermögen besitzen, im Laufe der Zeit, ihre Beta-Werte schwanken weniger, was zu einer Beta-Mean-Reversion führt.

Verwandte Lektüre

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) ist die Volatilität der Renditen für ein Unternehmen, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen.

- AnlagehorizontInvestmenthorizontInvestmenthorizont ist ein Begriff, der verwendet wird, um den Zeitraum anzugeben, den ein Anleger anstrebt, sein Portfolio zu halten, bevor er seine Wertpapiere gewinnbringend verkauft. Der Anlagehorizont einer Person wird von verschiedenen Faktoren beeinflusst. Jedoch, der primäre bestimmende Faktor ist oft die Höhe des Risikos, das der Anleger

- RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen bestimmten Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. Dieser Leitfaden lehrt die gängigsten Formeln

- Risikofreier ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann.

-

Was ist das variable Kostenverhältnis?

Die variable Kostenquote ist ein Kostenrechnungsinstrument, mit dem die variablen Produktionskosten eines Unternehmens als Prozentsatz seines Nettoumsatzes ausgedrückt werden. Das Verhältnis wird bere

-

Diese Krypto hat fast 7 zugenommen 000% im Jahr 2021. Sollten Sie kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Ist finanzielle Unabhängigkeit während des Coronavirus möglich?

Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Die Coronavirus-Pandemie hat die Wirtschaft hart getroffen, mit vorgeschriebenen Schließu

-

Die beste Finanzberatung, die ich von Mama bekommen habe

Jeder weiß, dass Mama immer Recht hat. Aber am Muttertag Wir könnten alle eine kleine Erinnerung gebrauchen. Wir haben mit einigen unserer bevorzugten Finanzexperten über die besten Geldtipps gespro

investieren

-

Wie werde ich ein Geselle für Maschinisten

Wie werde ich ein Geselle für Maschinisten Nahaufnahme der Stahlschneidemaschine im Werk. Die richtige Kombination aus Ausbildung und praktischer Erfahrung gehört zur Ausbildung zum Maschinenschlosser. Jedoch, Berufserfahrung in der Zerspanun...

-

Regeln für zwei Personen, die SSI-Leistungen erhalten

Regeln für zwei Personen, die SSI-Leistungen erhalten SSI für zwei ist nicht dasselbe wie für ein Paar. Personen, die Anspruch auf zusätzliche Sicherheitseinkommensleistungen haben, haben Anspruch auf eine Behinderung, Blindheit oder Alter. Paare können...

-

Was ist ein Ladefonds?

Was ist ein Ladefonds? Ein Load-Fonds ist ein InvestmentfondsMutual FundsEin Investmentfonds ist ein Pool von Geldern, die von vielen Anlegern gesammelt werden, um in Aktien zu investieren, Fesseln, oder andere Wertpapiere....

-

5 Gründe, warum Schreiner eine Haftpflichtversicherung brauchen

5 Gründe, warum Schreiner eine Haftpflichtversicherung brauchen Nach Angaben des US-amerikanischen Bureau of Labor Statistics 2019 gab es über eine Million Tischlerjobs, und es wird nicht erwartet, dass sie in naher Zukunft abnehmen werden. Viele gelernte Tischler...