Was ist eine Bezahlkarte?

Es ist Zahltag, und Ihr Arbeitgeber möchte Sie mit einer Bezahlkarte bezahlen. Was bedeutet das? Eine Zahlungskarte ist eine Möglichkeit, Ihren Lohn zu erhalten – aber es ist möglicherweise nicht die beste Option.

Wenn Ihr Arbeitgeber Ihnen anbietet, Ihren Lohn auf einer Karte auszuzahlen, es bietet Ihnen wahrscheinlich eine Bezahlkarte an, oder eine Gehaltsabrechnung. Wenn du akzeptierst, Sie erhalten Ihren Gehaltsscheck als direkte Einzahlung auf die Karte, anstatt am Ende jeder Zahlungsperiode einen physischen Scheck oder eine direkte Einzahlung auf Ihr Bankkonto zu erhalten. Sie können die Karte dann für Einkäufe oder Bargeldabhebungen am Geldautomaten verwenden, ähnlich einer Debitkarte.

Bezahlkarten können hilfreich sein, wenn Sie kein Girokonto haben, auf das Sie Gehaltsschecks einzahlen können. Einige Arbeitgeber bevorzugen möglicherweise die Verwendung von Bezahlkarten, weil sie dadurch Zeit und Geld sparen können – mit Bezahlkarten, sie müssen keine Schecks drucken und verteilen.

Zahlungskarten sind jedoch nicht immer der beste Weg, um Ihren Lohn zu erhalten, da potenzielle Gebühren und Einschränkungen bei der Verwaltung dieser Gebühren anfallen.

- Was Sie wissen müssen, bevor Sie eine Bezahlkarte erhalten

- Ist eine Bezahlkarte das Richtige für mich?

- Bezahlkarten-Alternativen

Was Sie wissen müssen, bevor Sie eine Bezahlkarte erhalten

Kartengebühren bezahlen

Bezahlkarten haben in der Regel keine monatlichen oder Wartungsgebühren, aber sie können Ihnen andere Dinge in Rechnung stellen, die sich summieren können. Hier sind einige Beispiele.

- Aktivierungsgebühr

- Gebühr für Bargeldabhebungen am Geldautomaten

- Inaktivitätsgebühr (wenn Sie die Karte längere Zeit nicht verwendet haben)

- Kaufgebühr

- Kundendienstgebühr

- Gebühr für das Aufladen von Bargeld

Lesen Sie unbedingt das Kleingedruckte, um herauszufinden, mit welchen Gebühren Ihre Pay Card anfallen würde. Das kartenausstellende Finanzinstitut ist verpflichtet, Ihnen Auskunft über mögliche Gebühren zu geben Vor Sie stimmen zu, sich für eine Gehaltsabrechnungskarte anzumelden.

Nachdem Sie die Gebührenerklärung gelesen haben, Denken Sie an die Gebühren, mit denen Sie wahrscheinlich belastet werden würden. Zum Beispiel, wenn Ihre Bezahlkarte keine Geldautomatengebühren erlässt, Sie aber regelmäßig Bargeld benötigen, diese Gebühren könnten sich anhäufen.

Wenn Sie sich entscheiden, dass die Gehaltsabrechnungskarte nichts für Sie ist, Ihr Arbeitgeber muss Ihnen mindestens eine Alternative anbieten, wie Papierschecks oder direkte Einzahlung.

Bezahlkarte verwalten

Wenn Sie eine Prepaid-Karte erhalten, Es ist eine gute Idee, das Guthaben auf Ihrer Karte und alle Gebühren, die Ihnen in Rechnung gestellt werden, im Auge zu behalten. Prüfen Sie, welche Berichtsoptionen die Zahlungskarte Ihres Arbeitgebers bietet, bevor Sie einer Zahlungskarte zustimmen – die Optionen können von der Online-Überwachung bis hin zur aktiven Anforderung schriftlicher Erklärungen reichen.

Sie müssen auch überlegen, wie Sie Ihr Geld verwalten möchten, und wie lange Sie bei Ihrem Arbeitgeber bleiben möchten. Wenn Sie dazu neigen, zwischen Jobs zu wechseln oder mehrere Jobs haben, Sie könnten am Ende einen Stapel verschiedener Bezahlkarten haben, die Sie verwalten müssen. Oder Sie müssen möglicherweise Gebühren zahlen, um Geld von einer Zahlungskarte auf eine andere zu übertragen – was teuer und zeitaufwändig werden kann.

Kann ich eine Zahlungskarte überziehen?

Bei einigen Zahlungskarten können Sie mehr Geld ausgeben, als Sie auf Ihrem Konto haben. was zu Überziehungsgebühren führen kann. Überprüfen Sie das Kleingedruckte der Karte, um zu sehen, ob Sie den Überziehungsschutz aktivieren können. und, wenn ja, wie hoch die Gebühren wären.

Was passiert, wenn meine Zahlungskarte verloren geht oder gestohlen wird?

Bei Verlust oder Diebstahl Ihrer Zahlungskarte Sie sollten das Finanzinstitut, das die Zahlungskarte ausgestellt hat, sofort benachrichtigen, damit es eine Ersatzkarte ausstellen kann. Wenn Sie den Verlust innerhalb von zwei Werktagen nach Kenntnis des Verlusts oder Diebstahls melden, Ihre Haftung für betrügerische Gebühren beträgt bis zu 50 USD, Sie haften jedoch möglicherweise für mehr, wenn Sie warten, bis die verlorene Karte gemeldet wird.

Es macht keinen Spaß, Gebühren zu zahlen, um eine verlorene Karte wiederherzustellen. Aber wenn Sie Bargeld oder einen nicht eingelösten Scheck verlieren, Sie werden dieses Geld nie wieder sehen. Bezahlkarten haben ähnliche Schutzmechanismen wie andere Prepaid-Konten. Erfahren Sie unten mehr über Girokonten und Prepaid-Debitkarten.

Wirkt sich die Zahlungskarte auf mein Guthaben aus?

Zahlkarten, wie alle Prepaid-Karten, haben keinen Einfluss auf Ihre Kreditwürdigkeit.

Ist eine Bezahlkarte das Richtige für mich?

Wenn Sie entscheiden möchten, ob eine Bezahlkarte eine gute Option für Sie ist, Denken Sie zuerst an die möglichen Gebühren. Sind sie etwas, mit dem Sie umgehen möchten? Wenn ja, Überlegen Sie, wie Sie mit Ihrem Geld umgehen möchten und wie oft Sie den Job wechseln möchten.

Bezahlkarten können eine Herausforderung darstellen, wenn Sie mit mehreren Jobs jonglieren oder häufig den Job wechseln. In beiden Fällen, wenn Sie bei jedem Arbeitgeber eine Bezahlkarte hatten, Das könnte Sie mit vielen getrennten Geldpools zurücklassen, die Sie verwalten müssen. Vielleicht ziehen Sie es vor, Ihr Geld an einem einzigen Ort aufzubewahren.

Auf der anderen Seite, wenn Sie kein Bankkonto eröffnen können, eine Bezahlkarte könnte eine gute Option für Sie sein.

Bezahlkarten-Alternativen

Arbeitgeber haben viele Möglichkeiten für die Gehaltsabrechnung, einschließlich physischer Kontrollen, Direkteinzahlungen auf ein Girokonto und Bezahlkarten. Wenn Ihr Chef eine Bezahlkarte vorschlägt, Beachten Sie, dass dies nicht Ihre einzige Option ist. Arbeitgeber müssen Ihnen mindestens eine Alternative zum Erhalt Ihres Gehaltsschecks auf einer Bezahlkarte anbieten. Bezahlkarten mögen eine einfache Lösung sein, aber sie sind nicht für jeden ideal. Wenn Sie sich für eine Alternative zu Bezahlkarten entscheiden, werfen Sie einen Blick auf die unten aufgeführten Optionen für das tägliche Geldmanagement.

- Konten überprüfen: Traditionelle Bankkonten bieten in der Regel einen besseren Schutz, wie FDIC-Versicherung, und kommen in der Regel mit einer Debitkarte. Um loszulegen, Lesen Sie unseren Leitfaden zur Eröffnung eines Bankkontos. Sobald Sie eingerichtet sind, Sie können Ihren Arbeitgeber bitten, Ihre Gehaltsschecks direkt auf Ihr Bankkonto einzuzahlen, oder Sie könnten selbst Papierschecks hinterlegen.

- Prepaid-Debitkarten: Prepaid-Debitkarten sind auch wiederaufladbare Debitkarten, Sie benötigen jedoch keinen Arbeitgeber, um sie einzurichten – Sie würden Ihre Debitkarte selbst besitzen. Mit einer Prepaid-Debitkarte, Sie können eine direkte Einzahlung einrichten, Einkäufe tätigen und Bargeld an Geldautomaten abheben. Sie verfügen über einen ähnlichen Schutz vor Betrug wie Bezahlkarten.

Nächste Schritte

Wenn Sie kein Girokonto haben oder keins eröffnen können, Bezahlkarten könnten eine gute Option sein. Aber wie bei jeder finanziellen Entscheidung, Machen Sie die Rechnung, um zu sehen, welche Lohnabrechnungsoption für Sie die richtige ist – erhalten Sie Ihren Gehaltsscheck über einen herkömmlichen gedruckten Scheck, Direkteinzahlung auf ein Girokonto oder Direkteinzahlung auf eine Bezahlkarte. Wenn Sie Ihre Optionen abwägen, Vergleichen Sie die Gebühren und die Benutzerfreundlichkeit, um zu sehen, was für Sie am besten ist.

-

So stoppen Sie einen Antrag auf Arbeitslosigkeit vor einem Informationsgespräch

Der Widerruf eines Arbeitslosengeldanspruchs kann mit wenigen Mausklicks erfolgen. Es kann schwieriger sein, eine Ermittlungsuntersuchung zu Ihrem Arbeitslosengeld zu stoppen, vor allem, wenn Sie bere

-

Warum ich aufgehört habe, meine Ideen zu verteidigen

Früher hatte ich den Drang, mich zu verteidigen, wenn andere meine Ideen angriffen oder kritisierten. Dazu muss ich was sagen! Aber jetzt, Ich denke, Was ist der Punkt? Es ist nicht so, dass du die Me

-

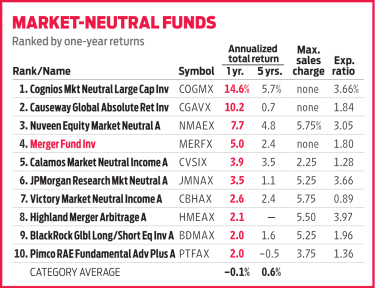

Fusionsfonds entlastet Marktschwankungen

Eine annualisierte Rendite von 3,8% in den letzten zehn Jahren würde für die meisten Aktienfonds als katastrophal gelten. Wenn man bedenkt, dass der 500-Aktienindex von Standard &Poors in diesem Zeitr

-

So löschen Sie einen geretteten Titel in Kentucky

Mechaniker, der am Auto in der Garage arbeitet Um einen geretteten Fahrzeugtitel in Kentucky zu löschen, Befolgen Sie die überarbeiteten Statuten von Kentucky. Machen Sie das Fahrzeug fahrbereit, Las

Finanzen

- Cashback vs. Meilen:Welche Kreditkarte ist die Beste?

- Was ist Unternehmensfinanzierung?

- Fragen und Antworten zu Immobilien:Ist die Übernahme eines Eigenheimdarlehens eine gute Idee? Brauche ich mehr als eine Titelversicherung?

- Was ist Betriebsrisiko?

- Erreichen Sie Ihre finanziellen Ziele – eins nach dem anderen

- Budgetierung:Was es ist und wie es geht

-

Warum lässt die Inflation die Aktienkurse fallen?

Warum lässt die Inflation die Aktienkurse fallen? Die Aktienmärkte waren in letzter Zeit auf einer wilden Fahrt, an einem Tag stürzen und am nächsten wieder aufsteigen. Experten haben viele Gründe für die größte Ohnmacht an den Aktienmärkten seit z...

-

Sicherheitenvereinbarung definieren

Sicherheitenvereinbarung definieren Sicherheitenvereinbarungen ermöglichen es Unternehmen, zusätzliche Mittel für bestimmte Zwecke zu verwenden. Viele verschiedene Arten von Verträgen werden verwendet, wenn zwei verschiedene Unternehme...

-

Können wir mit unserer Debitkarte eine Rückbuchung vornehmen?

Können wir mit unserer Debitkarte eine Rückbuchung vornehmen? Frau, die eine Debitkarte in einem Einzelhandelsgeschäft hält. Amerikanische Bankkunden haben das Recht, einen Debitkartenkauf zurückzubuchen. Elektronischer Geldtransfer, oder EFT, Zahlungen fallen ...

-

Ein neues Auto bekommen? 5 finanzielle Faktoren, die Sie kennen müssen

Ein neues Auto bekommen? 5 finanzielle Faktoren, die Sie kennen müssen Vielleicht haben Sie gerade Ihr Studium abgeschlossen, oder Sie haben Ihren ersten „Erwachsenen“-Job ergattert, und jetzt suchen Sie nach einem Auto, das Ihren Transportbedürfnissen entspricht. Wie au...