Daten der Federal Reserve zeigen, dass Banken die Kreditvergabestandards für Kreditkarten verschärfen

Während des dritten Quartals, Banken sagten, dass sie strenger wurden, wen sie für Kreditkarten und einige Arten von Krediten genehmigen würden. Das geht aus der jüngsten Umfrage der Federal Reserve unter Senior Loan Officers hervor.

Es gibt drei Hauptgründe, warum Kreditgeber angaben, dass sie Anträge mit geringerer Wahrscheinlichkeit genehmigen.

- Sorgen um die Wirtschaft

- Reduzierte Risikotoleranz

- Wachsende Besorgnis über die Fähigkeit neuer Kreditnehmer, Kredite zurückzuzahlen

Kreditgeber lehnten Kreditnehmer mit FICO-Werten von 620 oder niedriger eher ab als zu Beginn des Jahres 2019. Überraschender:Einige Kreditsachbearbeiter zögerten sogar, Kreditkartenanträge für Personen mit FICO-Werten von 680 zu genehmigen. die in einer Reihe von Bewertungsmodellen als "gut" angesehen wird.

Möchten Sie mehr wissen?

- Was ist mit den Kreditvergabestandards der Banken los?

- Was kannst du tun?

Was ist mit den Kreditvergabestandards der Banken los?

Diese jüngste Umfrage zeigt, dass die Banken heute möglicherweise mehr besorgt sind als in der jüngeren Vergangenheit über den Gesamtzustand der US-Wirtschaft und die Anhäufung von Schulden bei den Verbrauchern.

Die Besorgnis der Kreditgeber spiegelt die gemischten wirtschaftlichen Aussichten wider, die sich 2019 ergeben haben. Notizen von der Sitzung der Fed im September nennen einen starken Arbeitsmarkt und eine Zunahme der Wirtschaftstätigkeit. Auf der anderen Seite, die Fed senkte die Zinsen in diesem Jahr zum dritten Mal nach dieser Sitzung, teilweise wegen der Unsicherheit über die globale Wirtschaftsentwicklung, wie Handelsstreitigkeiten.

Trotz wirtschaftlicher Unsicherheit Die Amerikaner leihen sich weiter. Die Kreditkartensalden stiegen im dritten Quartal 2019 um 13 Milliarden US-Dollar und die Autokreditschulden um 18 Milliarden US-Dollar. laut der neuesten New Yorker Federal Reserve Household Debt and Credit Survey. Was ist mehr, Die Daten der New Yorker Fed zeigten einen Anstieg der Ausfallraten im Vergleich zum zweiten Quartal.

Wenn Kreditgeber Warnsignale für die Gesamtwirtschaft oder die Höhe der Schulden der Verbraucher sehen, Es liegt auf der Hand, dass sie weniger wahrscheinlich Anträge genehmigen, die sie als riskanter ansehen – insbesondere die von „Subprime“-Kreditnehmern. die das Consumer Financial Protection Bureau bei Kreditnehmern mit einer Kreditwürdigkeit zwischen 580 und 619 festlegt.

Was kannst du tun?

Wenn Sie die Nachricht beunruhigt, dass es schwieriger werden könnte, eine Kreditkarte oder ein Darlehen zu erhalten, es gibt ein paar Dinge, die Sie tun können.

- Verstehen Sie Ihre Kreditwürdigkeit. Zu erfahren, welche Faktoren Ihre Kreditwürdigkeit beeinflussen, kann Ihnen dabei helfen, Ihre Gewohnheiten anzugehen und am Aufbau Ihrer Kreditwürdigkeit zu arbeiten.

- Halten Sie ein Budget. Wenn Sie Ihr Einkommen und Ihre Schulden kennen, indem Sie ein Budget erstellen, können Sie herausfinden, wie Sie Ihre finanziellen Ziele erreichen können.

-

Was bedeutet es, wenn ich meinen Pay Stub online überprüfe und dort Prenote steht?

Papierschecks werden mit einem angebrachten Stub geliefert, Die Überprüfung Ihres Gehalts ist also so einfach wie ein Blick auf den Stub, um zu sehen, was er sagt. Bei direkter Einzahlung, Ihre Gehalt

-

Die Gesetze zur Mitunterzeichnung eines Autokredits

Ein Mitunterzeichner garantiert die Rückzahlung eines Kredits, wenn der Hauptkreditnehmer ausfällt. Eine Person, die einen Autokredit benötigt, aber aufgrund einer niedrigen Kreditwürdigkeit nicht qua

-

So dekorieren Sie Ihr Zuhause mit kleinem Budget

Es ist allgemein bekannt, dass Ihr persönliches Umfeld Ihre psychische Gesundheit beeinflusst. Wenn Sie in einem schön eingerichteten Haus mit vielen Pflanzen und Grünflächen in der Nähe wohnen, Ihr R

-

6 Möglichkeiten zu investieren, wenn Sie Schulden haben

Sie wissen, dass Sie anfangen müssen zu investieren, um für die Zukunft zu sparen, aber Sie haben noch einige Schulden zu begleichen. Kann man sich gleichzeitig um beides kümmern? Die kurze Antwort

Finanzen

-

Einkommensqualifikationen für Lebensmittelmarken

Einkommensqualifikationen für Lebensmittelmarken Essensmarken können Ihnen dabei helfen, Ihrer Familie hochwertige Lebensmittel anzubieten. Wenn Ihr Haushaltseinkommen berechtigt ist, Sie haben möglicherweise Anspruch auf monatliche Hilfe bei Ihrer...

-

Was ist der Relative-Stärke-Index (RSI)?

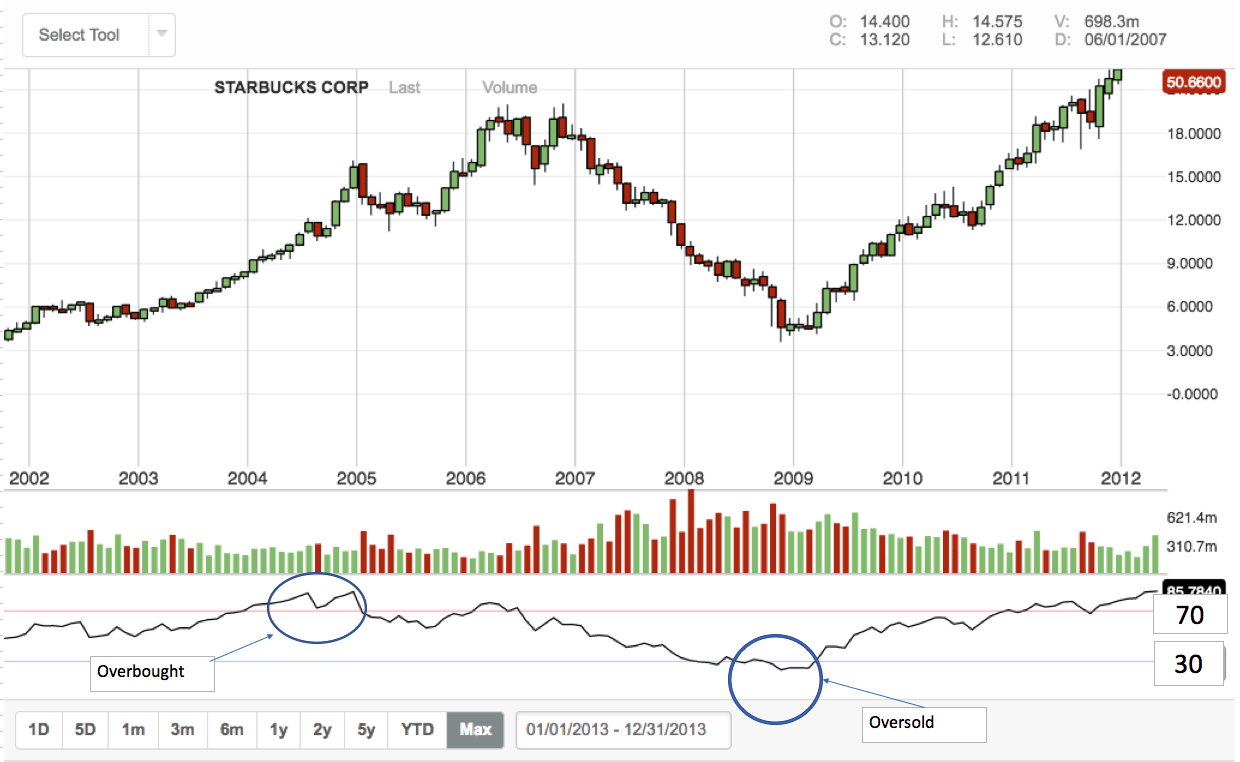

Was ist der Relative-Stärke-Index (RSI)? Der Relative Strength Index (RSI) ist einer der beliebtesten und am weitesten verbreiteten Momentum-Oszillatoren. Es wurde ursprünglich von dem berühmten Maschinenbauingenieur, der zum technischen Ana...

-

Was ist Alpha?

Was ist Alpha? Alpha ist ein Maß für die Wertentwicklung einer Anlage im Vergleich zu einem geeigneten Referenzindex, wie der S&P 500S&P – Standard and PoorsStandard &Poors ist ein amerikanisches Finanzintelligenzun...

-

Wie viel bekommen Sozialversicherungsrentner beim zweiten Stimulus-Check?

Wie viel bekommen Sozialversicherungsrentner beim zweiten Stimulus-Check? Gesetzgeber in Washington, DC, haben endlich eine vorläufige Einigung erzielt, um die Ausstellung eines zweiten Coronavirus-bezogenen Stimulus-Checks an qualifizierte Empfänger zu genehmigen. Dies sin...