HELOC vs. Eigenheimdarlehen:Welches ist das Beste für mich?

Ob Sie Ihr Haus umbauen oder Schulden konsolidieren möchten, Vielleicht möchten Sie Ihr Eigenheimkapital anzapfen, um auf zusätzliches Geld zuzugreifen.

Kreditgeber können Ihnen bis zu 85% Ihres Eigenkapitals in Ihrem Haus mit einem Darlehen oder einer Kreditlinie leihen, abhängig von Faktoren wie Ihrer Kredithistorie, Schulden-Einkommens-Verhältnis und den Wert Ihres Eigenheims. Ihr Eigenheimkapital wird berechnet, indem Sie die Schulden, die Sie für Ihr Haus schulden, vom Wert Ihres Hauses abziehen.

Wenn also beide Optionen eine Kreditaufnahme gegen den Wert Ihres Hauses beinhalten, Was ist der Unterschied zwischen einer Eigenheimkreditlinie und einem Eigenheimkredit?

Eigenheimdarlehen, die manchmal als zweite Hypotheken bezeichnet werden, sind eine Art Ratenkredit. Der Kreditgeber gibt Ihnen einen Pauschalbetrag, den Sie in monatlichen Raten zurückzahlen, bis der Kredit abbezahlt ist.

Eigenheimkreditlinien, oder HELOCs, sind eine Art revolvierender Kredit, ähnlich einer Kreditkarte. Der Kreditgeber gibt Ihnen ein Kreditlimit, aus dem Sie ziehen können, und Sie zahlen den von Ihnen verwendeten Betrag zuzüglich Zinsen zurück.

Werfen wir einen Blick auf Faktoren, die Sie berücksichtigen sollten, von Zinsen und Gebühren bis hin zu monatlichen Zahlungen und Fondsauszahlungen, wenn Sie über ein HELOC im Vergleich zu einem Eigenheimdarlehen nachdenken.

HELOC vs. Eigenheimdarlehen:Was ist der Unterschied?

Hier sind einige Dinge, die Sie beachten sollten, bevor Sie ein HELOC- oder Eigenheimdarlehen beantragen.

So funktioniert das Interesse

Eigenheimdarlehen haben in der Regel einen festen Zinssatz, Das bedeutet, dass Ihr Zinssatz und Ihre Zahlungen während der gesamten Laufzeit des Darlehens gleich bleiben.

HELOCs haben in der Regel einen variablen Zinssatz, Das bedeutet, dass sich der Zinssatz basierend auf einem Marktindex wie dem Leitzins ändern kann. Einige Kreditgeber bieten möglicherweise für kurze Zeit einen niedrigeren Einführungszinssatz an, bevor sich der Zinssatz anpasst – und möglicherweise erhöht.

HELOCs müssen Obergrenzen haben, die begrenzen, wie stark Ihre Rate erhöht werden kann. Stellen Sie sicher, dass Sie die Bedingungen Ihres Kreditrahmens überprüfen, damit Sie wissen, wie hoch diese Obergrenze ist, bevor Sie einen HELOC abschließen.

Zinsen, die Sie für ein Eigenheimdarlehen oder HELOC zahlen, können steuerlich abgesetzt werden, wenn sie zur Verbesserung oder Reparatur eines qualifizierten bestehenden Hauses verwendet werden. Zinsen sind steuerlich nicht abzugsfähig, wenn Sie das Darlehen oder den Kreditrahmen für persönliche Ausgaben wie die Tilgung von Studienkreditschulden verwenden. Sprechen Sie vor der Einreichung mit einem Steuerfachmann, ob Sie Anspruch auf einen Steuerabzug haben.

Gebühren

Eigenheimdarlehen können die gleichen Gebühren tragen wie beim Kauf eines Eigenheims, inklusive Bewerbungsgebühren, Entstehungsgebühren, Gutachtengebühren und sonstige Abschlusskosten.

HELOCs können auch Bewerbungsgebühren anfallen, Gutachtengebühren und zusätzliche Abschlusskosten. Plus, Ihnen kann bei jeder Geldabhebung ein jährlicher Mitgliedsbeitrag und eine Transaktionsgebühr in Rechnung gestellt werden. Eine Inaktivitätsgebühr oder eine Gebühr für vorzeitige Kündigung kann auch anfallen, wenn Sie den Kreditrahmen nicht ausreichend nutzen oder ihn vorzeitig schließen.

Monatliche Zahlungsanforderungen

Wenn Sie einen festen Zinssatz für a . haben Eigenheimdarlehen , was typisch ist, Sie sollten in der Lage sein, Ihre monatlichen Zahlungen vorherzusagen und zu berechnen, ob es für Ihr Budget sinnvoll ist.

HELOCs kann eine monatlich fällige Mindestzahlung haben, der Betrag reicht jedoch möglicherweise nicht aus, um Ihren Kreditrahmen abzubezahlen. Einige Kreditgeber können Ihnen sogar nur Zinszahlungen gestatten. Aber Vorsicht:Nur-Zins-Zahlungen können zu einer Ballonzahlung führen, Dies ist eine große Hauptzahlung, die am Ende der Rückzahlungsfrist fällig ist.

Rückzahlungsbedingungen

Eigenheimdarlehen haben feste Rückzahlungsfristen. Sie erhalten den Tilgungsplan zu Beginn Ihres Kreditvertrages und leisten monatliche Raten bis zum Laufzeitende.

Mit HELOCs , Kreditgeber geben Ihnen normalerweise eine Ziehungsfrist, in der Sie Geld von Ihrem Kreditrahmen abheben können. Auf die Ziehungsperiode folgt eine Rückzahlungsfrist, in der Sie das Geld zurückzahlen müssen, entweder in Raten über einen bestimmten Zeitraum oder als Pauschalbetrag. In manchen Fällen, Möglicherweise können Sie die Kreditlinie erneuern, damit Sie weiterhin Geld leihen können.

So funktioniert die Auszahlung

Wenn du ein bekommst Eigenheimdarlehen , Ihr Kreditgeber wird Ihr Geld in einem Pauschalbetrag auszahlen.

Mit einem HELOC , Die Auszahlung erfolgt, wenn Sie Geld anfordern. Ihr Kreditgeber kann Ihnen eine Kreditkarte oder spezielle Schecks ausstellen, um Gelder abzuheben.

Ist ein HELOC- oder ein Home-Equity-Darlehen das Richtige für mich?

Der richtige Weg für Sie, um Eigenheimkredite aufzunehmen, hängt von Ihrer finanziellen Situation und Ihren Zielen ab. Um Ihnen zu helfen, es herauszufinden, Wir haben eine Liste mit einigen Szenarien zusammengestellt, in denen Sie sich möglicherweise für eines entscheiden möchten.

Wann sollte man sich für einen HELOC . entscheiden?

HELOCs können der richtige Weg sein, wenn Sie Flexibilität benötigen, um für laufende Ausgaben auf Bargeld zuzugreifen.

- Bildungskosten — Durch Abhebungen von Ihrem HELOC können laufende Bildungsausgaben wie Bücher und Kursmaterialien bezahlt werden, wenn Sie oder Ihr Kind eine Schule besuchen.

- Veranstaltungen oder Reisen — Ein HELOC kann Ihnen helfen, laufende Rechnungen von Lieferanten zu bezahlen, Hotels und Dienstleister, wenn Sie eine Hochzeit veranstalten oder eine besondere Reise planen.

- Laufende Heimwerkerprojekte — Wenn Sie ein Haus in Etappen renovieren, es kann sinnvoll sein, sich an einen HELOC zu wenden. Sie könnten in einer Phase Ihre Küche und in einer anderen Ihre Badezimmer renovieren, zum Beispiel.

Wann sollte man sich für ein Eigenheimdarlehen entscheiden

Eigenheimdarlehen sind wahrscheinlich die bessere Wahl, wenn Sie einen festen Geldbetrag anstelle eines unbefristeten Kreditrahmens benötigen.

- Schuldenkonsolidierung - Ein Pauschalbetrag aus einem Eigenheimkredit kann verwendet werden, um hochverzinste Schulden auf verschiedenen Kreditkarten zu konsolidieren.

- Notfallrechnungen — Wenn Ihr Auto eine Panne hat oder Ihr Warmwasserbereiter ausfällt, Ein Pauschalbetrag aus einem Eigenheimdarlehen kann die Rechnung Ihres Mechanikers oder Klempners decken.

- Große Anschaffungen — Ein Pauschalbetrag aus einem Eigenheimdarlehen kann helfen, größere Anschaffungen wie einen Verlobungsring zu bezahlen.

- Hausrenovierung — Wenn Sie planen, Ihr Haus auf einen Schlag zu renovieren und wissen, wie viel Sie benötigen, ein Eigenheimdarlehen kann sinnvoller sein als ein HELOC.

- Medizinische Behandlung - Ein Eigenheimdarlehen kann medizinische und zahnärztliche Eingriffe wie Fruchtbarkeitsbehandlungen oder Veneers bezahlen.

Was kommt als nächstes?

Wenn Sie sich zwischen einem HELOC- und einem Eigenheimdarlehen entscheiden, Der erste Schritt besteht darin, Ihr Budget zu überprüfen, um zu sehen, was Sie sich leisten können. Die Aufnahme von Eigenheimkapital ist keine Entscheidung, die Sie auf die leichte Schulter nehmen sollten, da die Nichtzahlung von Zahlungen und der Ausfall des Darlehens zum Verlust Ihres Eigenheims führen können.

Wenn Sie darüber nachdenken, Kredite für einen größeren Kauf aufzunehmen, der nicht unbedingt erforderlich ist, Erwägen Sie, alle oder einen Teil der Kosten zu sparen, um die Höhe der neuen Schulden zu begrenzen, die Sie aufnehmen.

Wenn Sie bereit sind zu leihen, bei mehreren Kreditgebern einkaufen, darunter Banken, Kreditgenossenschaften und Online-Kreditgeber, um HELOC- und Home-Equity-Darlehensoptionen zu vergleichen. Zinssätze und Gebühren können von Kreditgeber zu Kreditgeber variieren, und Preis-Shopping ermöglicht es Ihnen, Optionen abzuwägen, bevor Sie Ihre Entscheidung treffen.

-

Bloggen vs. Vloggen:Was macht das meiste Geld?

Bloggen vs. Vloggen Welches ist für dich und welches lukrativer? Die gute Nachricht ist, dass es für beide ein enormes Verdienstpotenzial gibt, aber es gibt viele Dinge zu beachten, wenn man sich für

-

Seien Sie nicht selbstgefällig mit Australiens bester Kreditwürdigkeit:Finanzminister Fraser

Australien sollte nicht selbstgefällig sein, wenn es um die Beibehaltung seiner erstklassigen Kreditwürdigkeit geht, was davon abhängt, dass das Budget repariert und eine vielfältigere Wirtschaft erre

-

Was ist ein Proxy an der Börse?

Wenn Sie jemals versucht haben zu erklären, wie sich die Börse an einem bestimmten Tag entwickelt hat, Sie werden wissen, dass es eine täuschend schwierige Frage ist, die zu beantworten ist. Es gibt H

-

So prüfen Sie, ob Sie Kindesunterhalt schulden

Wir müssen Kinder körperlich unterstützen, emotional und finanziell. Ein Kind zur Welt zu bringen ist ebenso eine Verantwortung wie ein Privileg. Auch wenn sich Mutter und Vater trennen, jeder ist fü

Finanzen

-

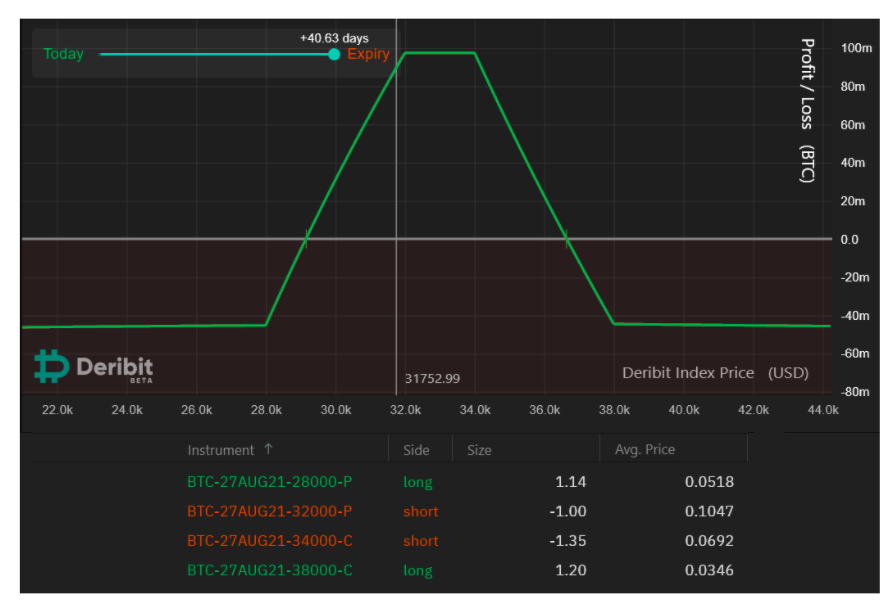

Hier ist eine Möglichkeit, Bitcoin zu handeln, auch wenn der BTC-Preis über einem Abgrund taumelt

Hier ist eine Möglichkeit, Bitcoin zu handeln, auch wenn der BTC-Preis über einem Abgrund taumelt In den letzten 29 Tagen, Bitcoin (BTC) reichte von 31 $, 000 bis $36, 000, da die Auswirkungen des jüngsten China-Verbots und die Freigabe einer Graustufen-GBTC-Aktie in Höhe von 1,4 Milliarden US-Dol...

-

7 Möglichkeiten, um herauszufinden, ob das gebrauchte Auto früher ein Uber war

7 Möglichkeiten, um herauszufinden, ob das gebrauchte Auto früher ein Uber war Beim Gebrauchtwagenkauf gibt es viele Dinge zu beachten:Fahrzeugmarke, Modell, Kilometerstand, und Unfallgeschichte. Ein potenzieller Dealbreaker, den Sie möglicherweise noch nicht einmal in Betracht ...

-

Was ist OIBDA?

Was ist OIBDA? OIBDA ist eine Abkürzung für Ö funktionierend ich Einkommen B vor D Wertschätzung und EIN Abtötung. Es ist ein nicht GAAP-konformes Maß für die finanzielle Leistung eines Unternehmens währen...

-

Was ist ein Gesundheitssparkonto?

Was ist ein Gesundheitssparkonto? Ein Gesundheitssparkonto, oder HSA, ist ein großartiges Werkzeug, mit dem Menschen steuerfreies Geld verschenken können, um medizinische Kosten aus eigener Tasche zu bezahlen. Und es gibt keine Frist,...