Was ist eine Selbstbeteiligung bei der Kfz-Versicherung?

Sie wissen nicht, wie ein Selbstbehalt bei der Kfz-Versicherung funktioniert?

Beim Kauf einer Autoversicherung, Sie werden wahrscheinlich auf das Wort „Selbstbehalt“ stoßen und sich fragen, wie es sich auf Sie und Ihre Versicherungskosten auswirkt – und wann Sie es tatsächlich in Anspruch nehmen müssen.

Ein Selbstbehalt bei der Kfz-Versicherung ist der Geldbetrag, den Sie zahlen müssen, nachdem Sie einen genehmigten Versicherungsanspruch eingereicht haben. Den Rest übernimmt Ihre Versicherung, bis zu Ihrer Deckungsgrenze.

Schauen wir uns an, wie ein Selbstbehalt bei der Kfz-Versicherung funktioniert. wann Sie es bezahlen müssen (und wann nicht), und Faktoren, die bei der Entscheidung, ob eine niedrigere oder eine höhere Selbstbeteiligung gewählt wird, zu berücksichtigen sind.

- Wie funktioniert ein Selbstbehalt bei der Kfz-Versicherung?

- Muss ich den Selbstbehalt zahlen, wenn ich kein Verschulden habe?

- Soll ich einen hohen oder niedrigen Selbstbehalt wählen? ?

Wie funktioniert ein Selbstbehalt bei der Kfz-Versicherung?

Ein Selbstbehalt ist der Betrag, den Sie für Autoreparaturen oder -ersatz aus eigener Tasche zahlen, bevor Ihre Autoversicherung den Restbetrag bezahlt. bis zu Ihrer Versicherungssumme. Sowohl die Vollkasko- als auch die Kollisionsversicherung haben Selbstbehalte, während einige andere Deckungsarten – wie z. B. Haftpflichtversicherungen – in der Regel nur Deckungsgrenzen haben. Die üblichen Selbstbehaltsbeträge für Autoversicherungen betragen 250 US-Dollar. $500 und $1, 000.

Nehmen wir an, du bist in eine Leitplanke gerutscht, einen genehmigten Versicherungsanspruch eingereicht und Ihr Auto zur Reparatur in die Karosseriewerkstatt gebracht. Reparaturen beliefen sich auf 5 USD, 000, und Sie haben einen Selbstbehalt von 500 US-Dollar. Die Versicherungsgesellschaft würde der Karosseriewerkstatt 4 Dollar geben, 500, und Sie müssten die anderen 500 US-Dollar an die Werkstatt zahlen, wenn die Reparaturen abgeschlossen waren. Oder Sie bezahlen die Reparaturkosten im Voraus, und Ihre Versicherung würde Sie erstatten, abzüglich Ihres Selbstbehalts.

Aber was ist, wenn Ihr Auto einen Totalschaden hat? Wenn dies geschieht und Ihr Antrag genehmigt wird, Ihre Versicherung erstattet Ihnen den tatsächlichen Barwert Ihres Autos – bis zu Ihrer Deckungsgrenze – abzüglich Ihrer Selbstbeteiligung. Zum Beispiel, Wenn Ihre Versicherungsgesellschaft Ihr Auto mit 8 US-Dollar bewertet, 000 und Sie haben einen Selbstbehalt von 500 USD, Ihr Versicherer würde Ihnen $7 zahlen, 500.

Denken Sie daran, dass Sie für jeden von Ihnen eingereichten Schadensfall Ihren Selbstbehalt zahlen müssen. Ein Selbstbehalt bei der Kfz-Versicherung ist kein einmaliger Betrag, den Sie jedes Jahr zahlen, bevor die Leistungen abgedeckt sind. wie Sie es normalerweise bei einer Selbstbeteiligung bei der Krankenversicherung finden.

Muss ich den Selbstbehalt zahlen, wenn ich kein Verschulden habe?

Zusamenfassend, es kommt darauf an wo du wohnst.

In den meisten Staaten, Wenn Sie einen Unfall haben, ist der andere Fahrer schuld, deren Haftpflichtversicherung übernimmt in der Regel Ihre Reparaturen, bis zur Deckungsgrenze.

Aber wenn Sie in einem fehlerfreien Zustand leben, Es spielt keine Rolle, wer den Unfall verursacht hat. Wenn Ihr Auto beschädigt ist und Sie eine Unfallversicherung haben, Sie müssen bei Ihrer Versicherungsgesellschaft einen Anspruch geltend machen und Ihren Selbstbehalt bezahlen, bevor Ihr Versicherungsschutz in Kraft tritt.

In diesen Fällen müssen Sie wahrscheinlich auch einen Selbstbehalt zahlen.

- Sie haben einen Autounfall, wie zum Beispiel auf nasser Fahrbahn in einen Baum rutschen. Ihre Unfallversicherung würde wahrscheinlich helfen, Reparaturen zu bezahlen, bis zu Ihrer Deckungsgrenze, nachdem Sie Ihren Selbstbehalt bezahlt haben.

- Ihr Auto wird gestohlen oder durch Vandalismus beschädigt, eine Naturkatastrophe, ein fallender Gegenstand oder ein Tier. Ihre Vollkaskoversicherung trägt in der Regel die Reparaturkosten bis zu Ihrer Deckungsgrenze, abzüglich Ihres Selbstbehalts.

- Ihre Windschutzscheibe bricht oder zerspringt. Die Vollkaskoversicherung deckt in der Regel Glasbruch, bis zu Ihrer Deckungsgrenze, abzüglich Ihres Selbstbehalts.

Soll ich einen hohen oder niedrigen Selbstbehalt wählen?

Welcher Selbstbehalt für Sie am besten ist, hängt von Ihren Finanzen und Ihren Bedürfnissen ab. Denken Sie daran, dass eine hohe Selbstbeteiligung in der Regel eine niedrigere Versicherungsprämie bedeutet und umgekehrt. Ein höherer Selbstbehalt ist jedoch nicht immer die richtige Antwort.

Bei der Wahl des Selbstbehalts Ihrer Versicherung stelle dir zwei fragen.

- Wie viel könnte ich aus eigener Tasche bezahlen, wenn mein Auto repariert oder sogar ersetzt werden muss? Könnten Sie realistisch 1 Dollar ausgeben, 000 wenn Ihr Auto beschädigt wurde? Wenn Sie kein Geld für einen Notfallfonds haben, eine niedrigere Selbstbeteiligung könnte für Sie sinnvoller sein.

- Wie viel kann ich monatlich für die Kfz-Versicherung bezahlen? Eine Reihe von Faktoren kann die Kosten für Ihre Autoversicherung in die Höhe treiben. Sie werden feststellen, dass Sie sich die Prämie nur leisten können, wenn Sie eine höhere Selbstbeteiligung wählen. Wenn dies der Fall ist, Stellen Sie sicher, dass Sie etwas Geld beiseite legen, falls Sie einen Anspruch geltend machen und Ihren Selbstbehalt bezahlen müssen.

Was kommt als nächstes?

Über Ihren Selbstbehalt hinaus, Faktoren wie Ihr Alter, Wo wohnst du, Alter und Wert Ihres Fahrzeugs, und Ihr Fahrausweis kann dazu führen, dass Ihre Versicherungstarife steigen oder sinken.

Stellen Sie sicher, dass Sie sich umsehen und Angebote von mehreren Autoversicherungsunternehmen einholen. Wenn Sie sie vergleichen, Stellen Sie sicher, dass die Selbstbehalte und Haftungsgrenzen bei allen Angeboten gleich sind, damit Sie fair handeln. Apfel-zu-Äpfel-Vergleich.

-

Millennials ziehen einfach nicht mehr um

Wenn Sie auf der Suche nach einem Haus sind oder eines abladen, Folgendes könnte Ihrer Erfahrung entsprechen. In dieser Woche, Das US Census Bureau veröffentlichte eine Reihe von Zahlen, aus denen her

-

Zeigen sich Räumungen von Staat zu Staat?

Einer Räumung folgen meist zahlreiche Sammelversuche. Wenn sie durch das Gerichtssystem stattfinden, Räumungen werden öffentlich bekannt. Da Räumungen in der Regel auf eine Reihe verspäteter Zahlunge

-

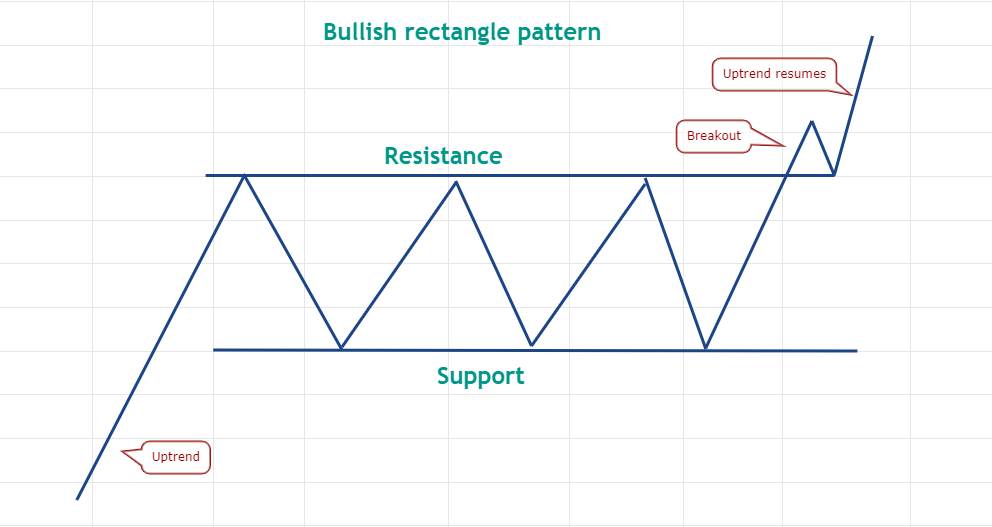

Profi-Trader wissen, dass es an der Zeit ist, Range-Trading zu machen, wenn dieses klassische Muster auftaucht

Ein Bullentrend bildet sich, wenn die Nachfrage das Angebot übersteigt, und ein Bärentrend tritt auf, wenn Verkäufer die Käufer überwältigen. Wenn die Bullen und Bären sich behaupten, ohne sich zu bew

-

Was ist die 72er Regel,

Und wie kann es mir mit meinen Ersparnissen helfen? Die Entscheidung, welches Sparkonto die beste Option ist, um Ihr Geld zu vermehren, mag überwältigend erscheinen. Wenn Sie sich ein Bild davon

Finanzen

- Mietbudgetrechner:Wie viel Miete kann ich mir leisten?

- Sparen Sie für eine Anzahlung in einem Jahr, ohne ins Schwitzen zu geraten

- Noch ein Besuch beim echten Millionär von nebenan

- Mentale Wellness-Tipps in unsicheren Zeiten

- Ist Geld alles? Hier ist, warum Sie sich darum kümmern sollten

- Wie man durch die Emotionen navigiert, einen Freund gehen zu lassen

-

Was ist der Kuwait-Dinar (KWD)?

Was ist der Kuwait-Dinar (KWD)? Kuwait-Dinar ist das gesetzliche Zahlungsmittel des Staates Kuwait, eine ölreiche Nation im Nahen Osten, die vom Irak und Saudi-Arabien umgeben ist. Der Dinar ist unterteilt in 1. 000 Dateien. ...

-

Verbraucherpreise sind im Jahresvergleich um 5,3 % gestiegen

Verbraucherpreise sind im Jahresvergleich um 5,3 % gestiegen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Wie viel kostet es, eine Autostoßstange zu lackieren?

Wie viel kostet es, eine Autostoßstange zu lackieren? Die Reparatur von Karosserieschäden an einem Auto scheint immer mehr zu kosten, als Sie denken. Aber wenn man die Arbeitskosten berücksichtigt, Teile und Materialien sowie das Ausmaß des Schadens und ...

-

Finanzberatung für Abiturienten

Finanzberatung für Abiturienten Meine Schwester hat letztes Wochenende die High School abgeschlossen. Also dachte ich, ich würde eine grundlegende finanzielle Einführung für sie und jeden High-School-Absolventen vorbereiten. Die Bef...