Was ist eine „schlechte“ Kreditwürdigkeit?

Haben Sie kürzlich Ihre Kreditwürdigkeit überprüft und festgestellt, dass die Zahl niedriger ist als erwartet? Wenn ja, Sie suchen vielleicht nach der Frage, was genau die Finanzbranche als „schlechte“ Kreditwürdigkeit ansieht.

Eine Kreditwürdigkeit von 600 oder weniger gilt im Allgemeinen als schlechte Kreditwürdigkeit. Und wenn Ihr Kredit niedrig ist, Sie können sich für ein Darlehen qualifizieren, aber die Bedingungen und Zinsen sind möglicherweise nicht günstig. Kredit-Scores zwischen 601 und 669 gelten als faire Kredit-Scores. Lesen Sie weiter, um zu erfahren, wie Ihre Kreditwürdigkeit berechnet wird und warum Ihre Kreditwürdigkeit wichtig ist.

- Sie haben viele Kredit-Scores und diese stimmen möglicherweise nicht überein

- Was ist eine schlechte Kreditwürdigkeit?

- Warum eine gute Bonität wichtig ist

Sie haben viele Kredit-Scores und diese stimmen möglicherweise nicht überein

Es ist wichtig zu verstehen, dass jeder Verbraucher viele Kreditwürdigkeiten hat. „Schlecht“ ist also wirklich ein relativer Begriff, je nachdem, wie der Score berechnet wird und welche Finanzierung Sie beantragen.

Zum Beispiel, Die Kreditwürdigkeit, die Ihr Kreditkartenaussteller mit Ihrer Kreditkartenabrechnung angibt, kann geringfügig von der Bewertung abweichen, die Sie von einem Kreditüberwachungstool wie Credit Karma erhalten.

Warum sind also nicht alle Ihre Kredit-Scores identisch? Hier sind drei häufige Variablen, die sich auf die angezeigten Kredit-Scores auswirken können.

Auskunfteien

Ihre Kreditwürdigkeit basiert auf den Informationen in Ihren Kreditauskünften. Die drei großen Verbraucherkreditbüros, die Kreditdaten für Berichte sammeln, sind Equifax, Experian und TransUnion.

Wenn Kreditgeber Ihre Kreditwürdigkeit überprüfen, Sie beziehen normalerweise nur Kreditauskunftsdaten von einer oder mehreren Kreditauskunfteien. Aber Ihre Kreditauskunft kann bei jedem Büro etwas anders aussehen. Vielleicht hat einer Ihrer früheren Kreditgeber nur Ihre Zahlungshistorie an eines der Büros gemeldet. Oder vielleicht hat Ihre Kreditauskunft bei einem der Büros einen Fehler.

Aus diesen Gründen, eine Kreditwürdigkeit, die auf einer Kreditauskunft basiert, kann anders aussehen als eine Bewertung, die auf den anderen Kreditauskünften basiert.

Kreditscoring-Modelle

Ein Kreditbewertungsmodell ist das Bewertungssystem, das verwendet wird, um Ihre Punktzahl zu berechnen. Ein bekanntes Scoring-Modell ist das FICO®-Credit-Scoring-Modell, von der Fair Isaac Corporation entwickelt. Kreditgeber verwenden FICO-Scores seit 1989, um Kreditentscheidungen zu treffen.

Aber FICO ist nicht das einzige Kreditbewertungsmodell. In 2006, Die drei Kreditauskunfteien haben ihre Kräfte vereint, um ein alternatives Bewertungsmodell namens VantageScore zu entwickeln. Jedes Modell verwendet seinen eigenen proprietären Algorithmus, um seine Scores zu berechnen. Während Ihr FICO und VantageScore ähnlich sein sollten, sie sind möglicherweise nicht genau gleich.

Es ist auch wichtig darauf hinzuweisen, dass diese beiden Unternehmen regelmäßig neue Versionen ihrer Scoring-Modelle veröffentlichen. Selbst wenn also zwei Kreditgeber dasselbe Kreditbewertungsmodell verwenden, sie könnten unterschiedliche Kredit-Scores für Sie haben, wenn sie unterschiedliche Versionen verwenden. Erfahren Sie mehr über VantageScore vs. FICO®.

Wenn Sie Ihre FICO-Ergebnisse von jedem Büro sehen möchten, Sie können ein Abonnement von MyFICO erwerben. Oder Sie erhalten Ihre VantageScore® 3.0-Kreditpunkte von Equifax und TransUnion kostenlos von Credit Karma.

Kreditprodukte und Branchen

Als ob die Dinge nicht kompliziert genug wären, es gibt spezielle Scores für verschiedene Arten von Kreditgebern, auch. Zum Beispiel, zusätzlich zu seinem am weitesten verbreiteten FICO Score 8, FICO hat die folgenden branchenspezifischen Scores:

- FICO Auto-Score: Verwendet in der Autoindustrie

- FICO-Bankkarten-Score: Wird in der Kreditkartenindustrie verwendet

- FICO-Punktzahl 2, 4 und 5: Wird in der Hypothekenbranche verwendet

Für seine Basiswerte, FICO verwendet einen Bereich von 300 bis 850. Für seine branchenspezifischen Scores verwendet es jedoch einen Bereich von 250 bis 900.

Es gibt zwar verschiedene Möglichkeiten, Ihren Basis-FICO-Score kostenlos anzuzeigen, Sie müssen eine Abonnementgebühr zahlen, um auf Ihre branchenspezifischen FICO-Scores zuzugreifen.

Was ist eine schlechte Kreditwürdigkeit?

Wir haben festgestellt, dass Ihre Kreditwürdigkeit je nach Kreditauskunftei unterschiedlich aussehen kann. Scoring-Modell und Finanzprodukt. Aber wie sieht eine schlechte Kreditwürdigkeit bei jedem Modell oder Produkt aus? Schauen wir uns einige Beispiele an.

FICO-Score

Wenn Sie eine Punktzahl unter 580 haben, Sie befinden sich derzeit im niedrigsten FICO-Kredit-Score-Bereich – genannt Very Poor. Unten sind alle fünf FICO-Score-Bereiche aufgeführt.

Unter 580

Arm

580–669

Gerecht

670–739

Gut

739–799

Sehr gut

800+

Außergewöhnlich

Wie FICO-Scores, die neueren Versionen von VantageScore verwenden einen Bereich von 300 bis 850. Anstatt eine strenge Reihe von Kredit-Score-Bereichen zu veröffentlichen, VantageScore-Lösungen, das Unternehmen, das die VantageScore-Bewertungsmodelle verwaltet, sagt lediglich, dass Kreditgeber höhere Punktzahlen im Allgemeinen als weniger risikobehaftet interpretieren.

Aber Experian, eine Kreditauskunftei, die zusammen mit Equifax und TransUnion bei der Erstellung des VantageScore-Modells half, sagt, dass jede Punktzahl unter 601 als schlecht oder sehr schlecht gilt. Unten sind alle fünf VantageScore-Bereiche nach Experian aufgeführt.

300–499

Sehr arm

500–600

Arm

601–660

Gerecht

661–780

Gut

781–850

Exzellent

Hypotheken

Im Allgemeinen, Höhere Kredit-Scores führen zu besseren Zinsangeboten von Hypothekengebern. Die minimale Kreditwürdigkeit, die ein Hypothekengeber akzeptiert, hängt jedoch von der Art des Darlehens ab, für das Sie sich bewerben. Hier sind die Mindestrichtlinien für die Kreditwürdigkeit für einige gängige Kreditarten.

FHA

580 (um eine Anzahlung von 3,5% zu erhalten)

500 (mit 10% Anzahlung)

Konventionelles Darlehen

620

USDA-Darlehen

Kein festgelegtes Minimum, für eine optimierte Kreditanalyse ist jedoch eine Punktzahl von mindestens 640 erforderlich.

Für die Beantragung eines Autokredits gibt es keine Mindestkreditwürdigkeit. Jedem Autokreditgeber steht es frei, seine eigenen Mindestanforderungen an die Kreditwürdigkeit festzulegen.

Aber jedes Quartal Experians State of the Automotive Finance Market-Bericht zeigt den Prozentsatz der Autokäufer aus jedem Bonitätsbereich. Hier die Ergebnisse aus dem vierten Quartal 2019.

300–500

3,24%

501–600

18,45 %

601–660

19,80%

661–780

39,47 %

781–850

19,03 %

Diese Statistiken zeigen, dass fast 80% aller Autokredite im vierten Quartal 2019 an Kreditnehmer mit einer Kreditwürdigkeit von über 600 gingen.

Warum eine gute Bonität wichtig ist

Ein guter Kredit kann Ihnen in vielerlei Hinsicht helfen. Am offensichtlichsten ist es, Ihnen dabei zu helfen, sich für bessere Kreditzinsen zu qualifizieren.

Gemäss Daten vom Mai 2020 von myFICO, Wenn Sie Ihre Kreditwürdigkeit von 620–639 auf 760–850 erhöhen, können Sie Ihre monatliche Zahlung um fast 200 USD senken. Das ist eine große Sache!

Aber auch wenn Sie nicht planen, eine Hypothek oder eine andere Finanzierungsform zu beantragen, Ihre Kreditwürdigkeit kann immer noch Ihr Leben beeinflussen. Ihre Kreditauskunftsinformationen können sich auf Ihre Haus- und Autoversicherungstarife auswirken, Ihr Anspruch auf Mietwohnungen, und je nachdem wo du wohnst, dies kann sich möglicherweise auf Ihre Bewerbungen auswirken.

Mit so vielen Möglichkeiten, wie Ihre Kreditauskunft und Ihre Bewertungen Ihr Leben beeinflussen können, Es ist wichtig, beides im Auge zu behalten und schnell zu handeln, wenn Sie Fehler in der Kreditdatei bemerken.

Nächste Schritte

Sind Ihre Kredit-Scores niedriger, als Sie es gerne hätten? Das ist ok. Die gute Nachricht ist, dass es nie zu spät ist, Ihre Kreditwürdigkeit zu verbessern! Heute kann der Tag sein, an dem Sie beginnen, Ihre Ergebnisse zu ändern.

Um zu erfahren, wie Sie Ihre Scores erstellen, Sehen Sie sich unseren Leitfaden zum Baukredit an. Und für weitere Informationen (und Inspiration) Sehen Sie sich die fünf Tipps zur Verbesserung Ihrer Kreditwürdigkeit an.

Erfahren Sie, was Ihre Punktzahl bedeutet: 300 320 340 360 380 400 420 440 460 480 500 520 540 560 580 600 620

-

5 Krypto-Projekte Mark Cuban Loves

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

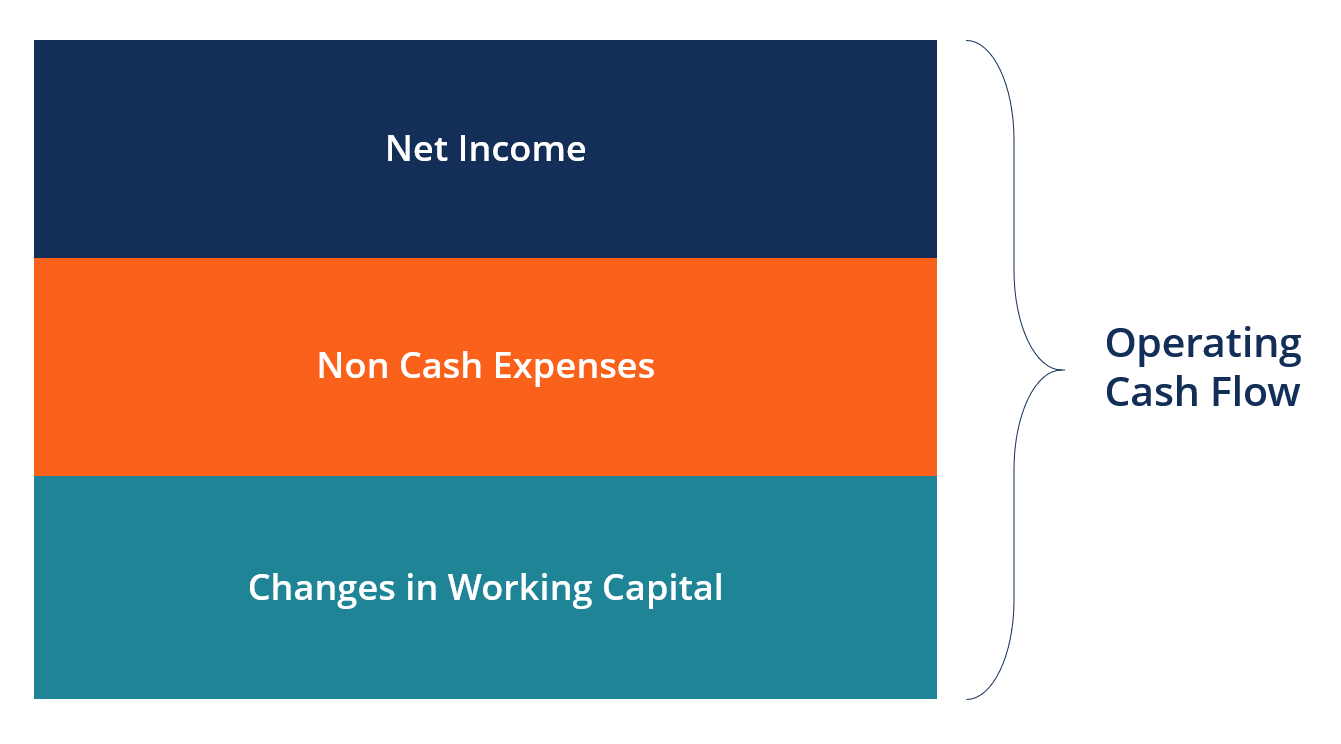

Was ist die Formel für den operativen Cashflow?

Die Formel für den operativen Cashflow wird verwendet, um zu berechnen, wie viel Cash ein Unternehmen aus seiner betrieblichen Tätigkeit in einer Periode generiert (oder verbraucht). und wird in der K

-

So konvertieren Sie den Tagesprozentsatz in den Jahresprozentsatz

So konvertieren Sie den Tagesprozentsatz in den Jahresprozentsatz Spitze Wandeln Sie einen effektiven Jahreszinssatz in einen Tagesprozentsatz um, indem Sie den effektiven Jahreszinssatz durch 365

-

4 Fragen, die Sie sich vor der Unterzeichnung eines Darlehens stellen sollten

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

So entfernen Sie negative Posten aus Kreditauskünften

So entfernen Sie negative Posten aus Kreditauskünften Um die Auswirkungen überfälliger Schulden zu beseitigen, ist einiges an Beinarbeit Ihrerseits erforderlich. Ungeachtet dessen, was einige Kreditreparaturunternehmen behaupten, Es gibt keinen geheimen...

-

10 Geldbewegungen für das neue Jahr!

10 Geldbewegungen für das neue Jahr! Dieses Jahr neigt sich dem Ende zu, viele werden Vorsätze für das neue Jahr fassen. Jetzt ist also ein guter Zeitpunkt, um über die Geldbewegungen nachzudenken, die Sie für das neue Jahr machen sollte...

-

Mein Plan für den Kauf eines Neuwagens

Mein Plan für den Kauf eines Neuwagens Es ist lustig. Vor fünfzehn Jahren, Die täglichen persönlichen Finanzen waren eine lästige Pflicht für mich. Ich verstand nicht, wie ich Tag für Tag kluge Entscheidungen treffen sollte, die meinen Wer...

-

So reparieren Sie Ihre Kleidung,

So reparieren Sie Ihre Kleidung, Weil du erwachsen bist und wissen solltest, wie Eines der beständigsten Erbstücke meiner Familie ist das Nähkästchen meiner Oma. Es ist blau, meist Korbweide, aber mit blauem Blumenstoff oben und ...