5 Dinge, die Sie über Stammesdarlehen wissen sollten

Stammesdarlehen werden oft als „Alternative“ zu Zahltagdarlehen vermarktet. Aber das macht sie nicht unbedingt besser.

Stammesdarlehen werden von Kreditgebern vergeben, die im Besitz von Indianerstämmen oder Indianerstämmen sind. und die Kreditgeber operieren im Reservat ihres Stammes. Stammesdarlehen werden oft als Alternative zu Zahltagdarlehen für Menschen beworben, die dringend Bargeld benötigen.

Aber Stammeskredite sind umstritten, weil einige Kreditgeber behauptet haben, dass ihr souveräner Status bedeutet, dass staatliche und bundesstaatliche Zahltagkreditgesetze nicht gelten. Aber nicht alle Gerichte und Aufsichtsbehörden sind sich einig. Das Consumer Financial Protection Bureau gehört zu den Aufsichtsbehörden, die Stammeskreditgeber wegen Kreditvergabepraktiken verklagt haben. auch für Dinge wie die Nichtoffenlegung von Zinssätzen.

Wenn Sie darüber nachgedacht haben, einen Stammeskredit aufzunehmen oder sich nur fragen, worum es geht, Hier sind fünf Dinge, die Sie wissen sollten.

1. Einige Stammes-Kreditgeber haben eine Befreiung von staatlichen und bundesstaatlichen Vorschriften beantragt

Zahltag-Kreditgeber sind dafür bekannt, unglaublich hohe Gebühren zu erheben. Die CFPB hat festgestellt, dass diese teuren Kredite zu endlosen Rollovern und Schuldenfallen führen können. Aber die Staaten haben begonnen, gegen Zahltagkreditgeber vorzugehen, um zu versuchen, räuberische Kreditvergabepraktiken zu begrenzen. mit Gesetzen, die die Höhe des Zahltagdarlehens sowie Zinsen und Gebühren regeln. Eigentlich, die Nationale Konferenz der gesetzgebenden Körperschaften, 37 Staaten haben jetzt Zahltagdarlehensgesetze.

Aber einige Stammes-Kreditgeber haben gesagt, dass diese Gesetze für sie nicht gelten. Sie sagen, dass sie vollständig im Besitz einer Stammesnation sind und von ihr betrieben werden, und deshalb, haben souveräne Immunität von diesen staatlichen Gesetzen. Aber wieder, nicht alle Gerichtsbarkeiten akzeptieren dieses Argument. Es ist wichtig, sich bei Ihrem Bundesstaat zu erkundigen, ob er Leitlinien für Stammeskredite hat.

2. Ihnen kann ein himmelhoher Zinssatz in Rechnung gestellt werden

Aufgrund von Meinungsverschiedenheiten über die Regulierung Stammesdarlehen können teurer sein als Zahltagdarlehen. Die CFPB sagt, dass es für Zahltag-Kreditgeber üblich ist, eine Gebühr von 15 US-Dollar für ein Darlehen von 100 US-Dollar zu erheben. Das entspricht einem Zinssatz von fast 400% für einen zweiwöchigen Kredit.

Aber die Kosten für Stammesdarlehen könnten noch höher sein. In einer Klage aus dem Jahr 2017 gegen vier Stammes-Kreditgeber die später zurückgezogen wurde, Die CFPB sagte, dass die jährlichen Prozentsätze für die Ratenkreditprodukte der Stämme zwischen 440 % und 950 % lagen. Laut Klage, die CFPB behauptete, dass der typische Kredit von 800 US-Dollar, der über 10 Monate gezahlt wird, den Kreditnehmer am Ende 3 US-Dollar kosten würde, 320.

Einige Stammes-Kreditgeber in bestimmten Rechtsordnungen verlangen derzeit einen effektiven Jahreszins von fast 800 % effektiven Jahreszins.

3. Stammeskredite sind oft kurzfristige Kredite

Viele Stammesdarlehen werden als Ratenkredite eingerichtet – anstelle von Krediten, die bei Erhalt Ihres nächsten Gehaltsschecks vollständig zurückgezahlt werden müssen, wie bei Zahltagdarlehen. Dies bedeutet, dass Sie mit Stammesdarlehen in der Regel eine längere Laufzeit haben als mit einem Zahltagdarlehen.

Aber im Gegensatz zu anderen privaten Ratenkrediten Ihnen wird wahrscheinlich nicht jahrelang angeboten, das, was Sie sich leihen, zurückzuzahlen. Die Kreditlaufzeiten betragen in der Regel weniger als ein Jahr. Aber bei so hohen Zinsen Sie würden wahrscheinlich keinen Stammeskredit über einen langen Zeitraum ausdehnen wollen. Je schneller Sie es zurückzahlen können, desto weniger Zinsen müssen Sie zahlen.

Eigentlich, wenn Sie das Kleingedruckte auf den Websites von Stammes-Kreditgebern lesen, Einige Kreditgeber werden angeben, dass dies teure Kreditformen sind und für einen langfristigen Finanzierungsbedarf nicht geeignet sind.

4. Stammesdarlehen sind oft kleine Beträge

Obwohl einige Stammes-Kreditgeber möglicherweise höhere Dollarbeträge anbieten, Es ist üblich, dass relativ niedrige Kreditbeträge beworben werden.

Die Kredite können für Notfälle ausgeschrieben werden, wie Autoreparaturen oder medizinische Versorgung, und sind normalerweise im $1, 000 Baseballstadion.

5. Sie können sich in der Regel online bewerben

Sie müssen nicht in einer Stammesnation leben, um einen Stammeskredit zu beantragen. Die meisten Stammeskreditgeber akzeptieren Anträge online – unabhängig davon, ob Sie Mitglied des Stammes sind oder nicht.

Einige Stammes-Kreditgeber versprechen eine schnelle Kreditfinanzierung mit Genehmigung, mit der Möglichkeit, unter bestimmten Bedingungen noch am selben Tag oder am nächsten Werktag Geld auf Ihr Bankkonto einzuzahlen, je nach Kreditgeber.

Was kommt als nächstes?

Brauchen Sie Notgeld, möchten aber lieber auf hochverzinste Stammeskredite verzichten? Hier sind einige Alternativen, die Sie in Betracht ziehen sollten.

- Alternative Kredite am Zahltag: Alternative Zahltagdarlehen sind kurzfristige Ratenkredite mit einer Zinsobergrenze von 28 %. Sie müssen jedoch Mitglied einer bundesstaatlichen Kreditgenossenschaft sein, die eine solche anbietet, um sich zu qualifizieren.

- Kleine Privatkredite: Wenn Sie eine gute Kreditwürdigkeit haben, Sie können sich für einen Privatkredit mit einem besseren Zinssatz qualifizieren. Und Sie können sich sogar für einen kleinen Privatkredit qualifizieren, wenn Sie eine schlechte Kreditwürdigkeit haben.

- Kreditkarten: Obwohl Kreditkarten nicht für ihre niedrigen Zinsen bekannt sind, Der Zinssatz Ihrer Kreditkarte kann viel niedriger sein als der, den Sie für einige Stammesdarlehen erhalten würden. Und wenn Sie eine gute Kreditwürdigkeit haben, Sie können möglicherweise eine Karte finden, die eine Einführungsperiode von 0% des effektiven Jahreszinses bietet.

- Zahltagdarlehen: Obwohl wir Zahltagdarlehen nicht empfehlen würden, es sei denn, Sie haben andere Möglichkeiten ausgeschöpft, sie könnten tatsächlich billiger sein als einige Stammesdarlehen – besonders wenn Sie eine schlechte Kreditwürdigkeit haben.

Wenn es um Notkredite geht, vorsichtig sein. Sie möchten nicht mit einem räuberischen Kreditgeber in eine Schuldenfalle tappen. Sehen Sie sich unseren Leitfaden für Notfallkredite an, um Ihre Entscheidungen zu treffen.

-

Was ist ein Aktienzertifikat?

Ein Aktienzertifikat ist ein Anlageinstrument, das einem Einlagenzertifikat (CD) sehr ähnlich ist. Es gibt zwei Hauptunterschiede zwischen Aktienzertifikaten und Einlagenzertifikaten. Erstens

-

Gute Gründe, finanzielle Geschenke und kreative Möglichkeiten zu geben, um Ihre Lieblings-Wohltätigkeitsorganisation zu unterstützen

Wir alle haben den Ausdruck „Geben ist besser als Nehmen“ gehört. Ich glaube fest an das Prinzip des Säens und Erntens. Sie ernten, was Sie säen. Geld ist nicht nur dann wertvoll, wenn man es hortet u

-

Was ist ein multinationaler Konzern (MNC)?

Ein multinationaler Konzern (MNC) ist ein Unternehmen, das in seinem Heimatland tätig ist, sowie in anderen Ländern der Welt. Sie unterhält eine zentrale StelleUnternehmensstrukturUnter Unternehmensst

-

Die 25 besten Investmentfonds aller Zeiten

Getty Images Wenn Sie die besten Investmentfonds suchen, behalte deinen Verstand bei dir. Investmentfonds haben eine überwältigende Auswahl an Möglichkeiten, um prahlerische Rechte einzufordern. Bes

Finanzen

- Haven Life Insurance Review:Schnelle und einfache Risikolebensversicherung

- Was sind Investitionsausgaben (CapEx) und warum sind sie wichtig?

- Definition der Sozialversicherungsleistungen,

- So beantragen Sie Arbeitslosengeld in NC

- Kann ich ein Auto mit einem Restwert- oder umgebauten Titel versichern?

- Was ist eine Ratingagentur?

-

Der Offshore-Ölbohrer Diamond meldet nach dem Preiskrieg zwischen der OPEC und Russland Insolvenz an.

Der Offshore-Ölbohrer Diamond meldet nach dem Preiskrieg zwischen der OPEC und Russland Insolvenz an. Ausbruch Coronavirus Diamond Offshore Drilling Inc. hat am Sonntag Insolvenzschutz beantragt. da der Ölpreisverfall und der Rückgang der Geschäftstätigkeit aufgrund der Coronavirus-Pandemie die Nach...

-

Was sind aufgelaufene Aufwendungen?

Was sind aufgelaufene Aufwendungen? Abgegrenzte Aufwendungen sind Aufwendungen, die zum Zeitpunkt ihres Anfalls erfasst werden, obwohl noch kein Bargeld gezahlt wurde. Diese AusgabenFeste und variable KostenKosten können je nach Art auf...

-

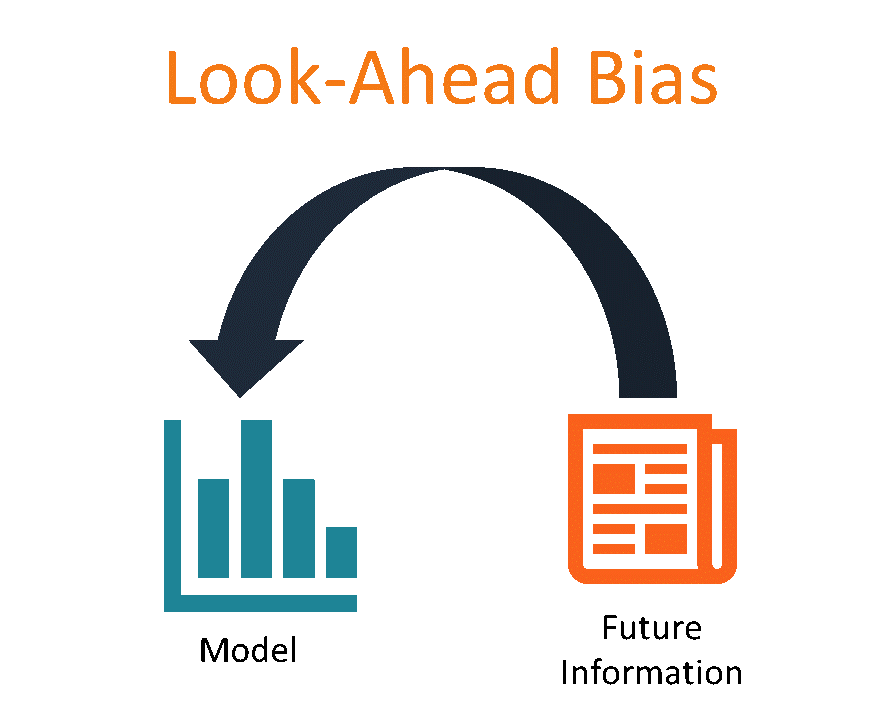

Was ist ein Look-Ahead-Bias?

Was ist ein Look-Ahead-Bias? Look-Ahead-Bias ist eine Art von Bias, die auftritt, wenn eine Studie oder Simulation auf Daten oder Informationen beruht, die während des untersuchten Zeitraums noch nicht verfügbar oder bekannt ware...

-

Nur hier können Sie vom Marktzug profitieren

Nur hier können Sie vom Marktzug profitieren Chris Johnson Schon mal den Begriff Zugfan gehört? Nehmen Sie die Pittsburgh Steelers, zum Beispiel. Sie sind das beste Footballteam in der NFL von meiner Position aus. Aber die Steelers waren eine...