Wie man ein Auto eintauscht, wenn der Kredit noch abbezahlt ist

Wenn Sie auf der Suche nach einem neuen Radsatz sind, Möglicherweise möchten Sie Ihr altes Auto loswerden – auch wenn Sie noch Geld dafür schulden.

Aber der Handel mit einem Auto mit einem Darlehen kann Sie kosten, wenn Sie über ein negatives Eigenkapital verfügen. Das heißt, Sie schulden mehr für Ihren Kredit, als Ihr Auto wert ist. Lassen Sie uns einen Blick auf Ihre möglichen Optionen werfen – egal ob Sie positives oder negatives Eigenkapital haben – und wie Sie ein Auto mit einem Kreditsaldo verkaufen können.

- Kann ich mein Auto in Zahlung geben, wenn es nicht abbezahlt ist?

- Wie tauscht man ein Auto mit einem Kredit ein?

- Alternative zur Inzahlungnahme

Kann ich mein Auto in Zahlung geben, wenn es nicht abbezahlt ist?

Im Allgemeinen, Sie können Ihr Auto gegen ein neues eintauschen, auch wenn Sie noch Zahlungen dafür leisten. Aber zunächst hilft es zu wissen, wie viel Eigenkapital man im Fahrzeug hat. Das ist die Differenz zwischen dem aktuellen Wert Ihres Autos und dem Betrag, den Sie für den Kredit schulden. Abhängig von diesen beiden Faktoren, Sie haben entweder positives oder negatives Eigenkapital.

Positives Eigenkapital

Wenn Ihr Auto mehr wert ist, als Sie schulden, Sie haben positives Eigenkapital. Wie der Name andeutet, Positives Eigenkapital ist eine gute Sache. Wenn Sie Ihr Fahrzeug in Zahlung geben, Der Händler kann jegliches Eigenkapital, das Sie haben, für den Kauf des neuen Fahrzeugs verwenden. Dadurch verringert sich der zu finanzierende Betrag.

Negatives Eigenkapital

Wenn Sie mehr Schulden haben, als Ihr Auto wert ist, Sie haben ein negatives Eigenkapital – und Sie sind nicht allein.

Betrachtet man die Neuwagenverkäufe mit Inzahlungnahme von Fahrzeugen im April 2020, 44% waren negative Aktieninzahlungnahmen, nach Edmunds Daten – mit durchschnittlich 5 Dollar, 571 verbleiben auf dem Darlehen. Wenn Ihr Fahrzeug ein negatives Eigenkapital hat und Sie es eintauschen möchten, Sie müssen entscheiden, welche die beste Option ist.

- Rollen Sie das negative Eigenkapital in Ihren neuen Autokredit ein. Diese Option mag zwar bequem sein, aber es erhöht Ihren neuen Kreditbetrag, Das bedeutet, dass Sie während der Laufzeit des Darlehens mehr Zinsen zahlen können. Und dieser Weg bedeutet normalerweise, dass Sie sich mehr leihen, als Ihr neues Auto wert ist. wodurch Sie einem größeren Risiko ausgesetzt sind, wieder auf den Kopf zu kommen.

- Bezahlen Sie die Differenz zwischen dem Eintauschwert und Ihrem Restguthaben. Wenn Sie das Bargeld zur Hand haben, Sie können die Differenz zwischen dem, was Sie für Ihr aktuelles Darlehen schulden, und dem, was Ihnen der Händler für Ihre Inzahlungnahme anbietet, bezahlen. Dies kann dazu beitragen, Ihren neuen Kreditbetrag niedriger zu halten.

- Verzögern Sie die Inzahlungnahme. Sie können mit dem Eintauschen Ihres Autos auch warten, bis Sie Ihren Autokredit abbezahlt haben oder – zumindest – nicht mehr auf dem Kopf stehen.

Wie schnell können Sie ein finanziertes Auto in Zahlung geben?

Sie können ein finanziertes Auto jederzeit in Zahlung geben, aber vielleicht möchten Sie ein Jahr oder länger warten – besonders wenn Sie ein neues Auto gekauft haben. Autos verlieren mit der Zeit an Wert. Ein nagelneues Auto kann innerhalb des ersten Jahres des Besitzes um 20 % oder mehr an Wert verlieren. verliert dann in den Folgejahren langsamer an Wert. Abhängig von der Höhe der Anzahlung, die Sie auf Ihren Kredit geleistet haben und wie schnell Ihr Auto an Wert verloren hat, Sie können feststellen, dass Sie fast sofort ein negatives Eigenkapital im Fahrzeug haben.

Wie tauscht man ein Auto mit einem Kredit ein?

Es lohnt sich, einen guten Eintauschwert zu erzielen – je höher der Betrag, desto mehr können Sie möglicherweise für Ihren Neuwagenkauf verwenden. Hier sind einige Schritte.

1. Recherchieren Sie den Wert Ihres Inzahlungnahme-Fahrzeugs

Wenn Sie den geschätzten Marktwert Ihres Autos kennen, können Sie ein Gefühl dafür bekommen, was ein Händler für Ihre Inzahlungnahme anbieten könnte, und Ihnen eine gewisse Verhandlungsmacht verleihen. Websites wie Kelley Blue Book und Edmunds bieten Tools, mit denen Sie den Wiederverkaufswert Ihres Autos anhand von Informationen wie Jahr, Marke und Modell Ihres Autos, und die Anzahl der Meilen auf seinem Kilometerzähler.

Um ein besseres Gefühl dafür zu bekommen, ob Sie positives oder negatives Eigenkapital haben, Sie sollten den geschätzten Eintauschwert Ihres Autos mit Ihrem Kreditrückzahlungsbetrag vergleichen. Dazu gehören Ihr Kreditsaldo zuzüglich eventuell aufgelaufener Zinsen und Gebühren, Daher kann es geringfügig von Ihrem Kreditsaldo abweichen. Wenden Sie sich an Ihren Kreditgeber, um Ihren Auszahlungsbetrag zu erfahren.

Wenn Sie über positives Eigenkapital verfügen, Sie können das, was der Händler Ihnen für Ihre Inzahlungnahme anbietet, verwenden, um Ihren bestehenden Kredit abzubezahlen und das übrige Geld als Guthaben für den Neuwagenkauf zu verwenden. Aber wenn Sie ein negatives Eigenkapital haben, Sie müssen entscheiden, ob Sie Ihre Inzahlungnahme verschieben möchten, tilgen Sie Ihren bestehenden Kredit oder rollen Sie Ihren Kreditsaldo in den neuen Autokredit.

2. Inzahlungnahmeangebote vergleichen und verhandeln

Wenden Sie sich an einige Händler, um Schätzungen des Eintauschwerts zu erhalten. Wenn Sie das Gefühl haben, dass ein Dealer einen niedrigen Preis anbietet, Sie können mit den von Ihnen recherchierten Autowertschätzungen verhandeln. Wenn Sie mehrere Schätzungen erhalten, können Sie sicherstellen, dass Sie das beste Angebot für Ihre Situation erhalten.

Halten Sie Verhandlungen über den Neuwagenkauf und Ihre Inzahlungnahme getrennt. Einige Händler versuchen möglicherweise, den Preis des Neuwagens zu erhöhen, um einen hohen Eintauschbetrag auszugleichen. Wenn Sie ein negatives Eigenkapital haben und sich entscheiden, Ihren aktuellen Kreditsaldo in Ihren neuen Kredit aufzunehmen, stellen Sie sicher, dass Sie den Gesamtkreditbetrag verstehen, jährliche Prozentrate, Kreditlaufzeit und Ihre neue monatliche Zahlung, bevor Sie einem Deal zustimmen.

3. Schließen Sie das Geschäft ab

Nachdem Sie einen Wert für Ihr Inzahlungnahmefahrzeug und den Neuwagenpreis vereinbart haben, Es ist Zeit, den Deal abzuschließen. Lesen Sie den Kaufvertrag sorgfältig durch – er sollte Ihren neuen Kreditbetrag enthalten, die Kreditlaufzeit, Zinssatz, monatliche Zahlung und alle anderen während der Verhandlungen gemachten mündlichen Zusagen. Es sollte auch detailliert beschrieben werden, wie mit negativem Eigenkapital umgegangen wird. Einige Händler werben möglicherweise damit, dass sie Ihren Autokredit zurückzahlen – egal, was Sie darauf schulden – und stattdessen einfach das negative Eigenkapital in Ihren neuen Kredit einfließen lassen.

Alternative zur Inzahlungnahme

Ihr Auto beim Händler einzutauschen ist nicht Ihre einzige Option. Sie können Ihr Auto auch an einen privaten Käufer verkaufen, obwohl Sie möglicherweise Ihren Kreditgeber zuerst informieren müssen. Es kann zwar länger dauern, Sie werden bei einem Privatverkauf wahrscheinlich mehr Geld für Ihr Auto bekommen als bei einer Händlerinzahlung, was dazu beitragen könnte, negatives Eigenkapital auszugleichen.

Was kommt als nächstes?

Den geschätzten Wert Ihres Autos zu kennen und zu wissen, wie viel Sie darauf schulden, sind wichtige erste Schritte beim Handel mit einem Auto mit einem Kredit. Der Handel mit einem Auto mit negativem Eigenkapital könnte auf lange Sicht teuer werden.

Wenn Sie es sich nicht leisten können, das gewünschte Auto zu finanzieren, weil Sie ein negatives Eigenkapital übertragen müssen, Erwägen Sie, Ihr aktuelles Auto gegen ein günstigeres einzutauschen. Sie müssen zwar weiterhin das negative Eigenkapital aus Ihrem aktuellen Autokredit übertragen, Ihr Gesamtdarlehensbetrag wird niedriger sein – und Sie zahlen möglicherweise weniger Gesamtzinsen für das Darlehen.

-

3 Handelsstrategien, die Sie auf dem Kryptomarkt in Betracht ziehen sollten

Bisher ist der Kryptowährungsmarkt wohl die bekannteste Aktivität, die zu einer zunehmenden Nutzung der Blockchain-Technologie geführt hat. Viele Menschen haben die Möglichkeit, in diese digitale Anla

-

Wie lange dauert es, mit einem Elektroauto die Gewinnschwelle zu erreichen?

Elektroautos sind teuer. Beim Kauf eines vollelektrischen oder Plug-in-Hybridfahrzeugs können Sie immer noch einen kräftigen Steuernachlass erhalten. aber selbst nach Abzug dieser $3, 700 — $7, 500 Na

-

Was ist der Geldmarkt?

Der Geldmarkt ist ein organisierter Devisenmarkt, an dem die Teilnehmer kurzfristig Kredite und Kredite vergeben können, hochwertige Schuldtitel mit durchschnittlichen Laufzeiten von einem Jahr oder w

-

So schreiben Sie einen Serienbrief zum Schließen eines Kreditkartenkontos einer verstorbenen Person

Nach dem ersten Schock und der Trauer eines geliebten Menschen, die formelle Betreuung der Angelegenheiten des Verstorbenen muss beginnen. Das Vermögen und die Vermögenswerte des Erblassers müssen dur

Finanzen

-

Verbesserung der digitalen Innovation in Großunternehmen:Stärkung von e-Leadership auf C-Level

Verbesserung der digitalen Innovation in Großunternehmen:Stärkung von e-Leadership auf C-Level Von Joe Pepperd, Simon Robinson und Tobias Hüsing Wenn Ihr Unternehmen die neuen Möglichkeiten der IT für Geschäftsinnovationen nicht verpassen möchte, Sie brauchen Menschen auf C-Level mit einer...

-

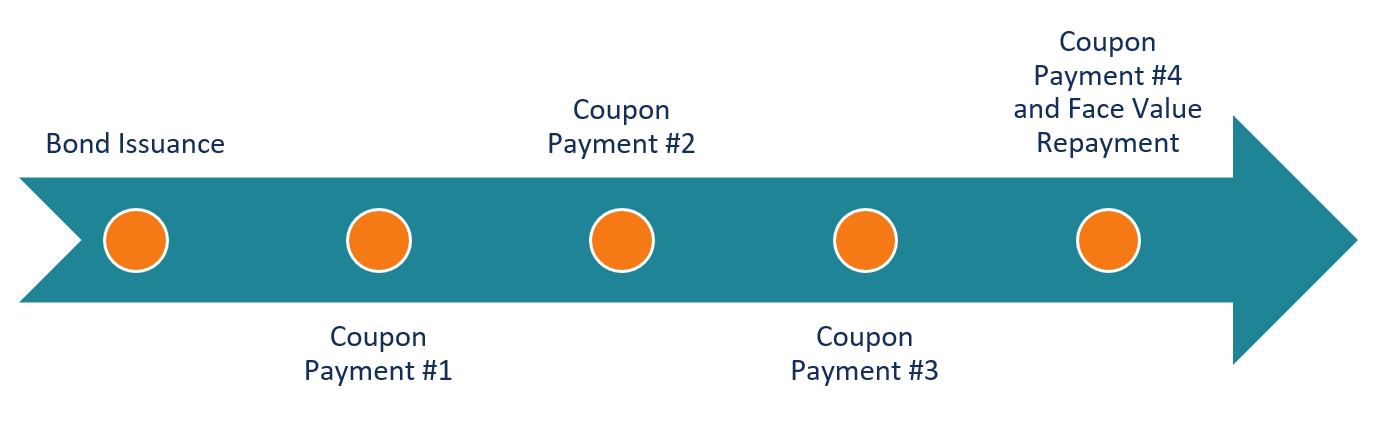

Was ist eine Coupon-Anleihe?

Was ist eine Coupon-Anleihe? Eine Kuponanleihe ist eine AnleiheBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. Der Emittent der Anleihe leiht sich bei...

-

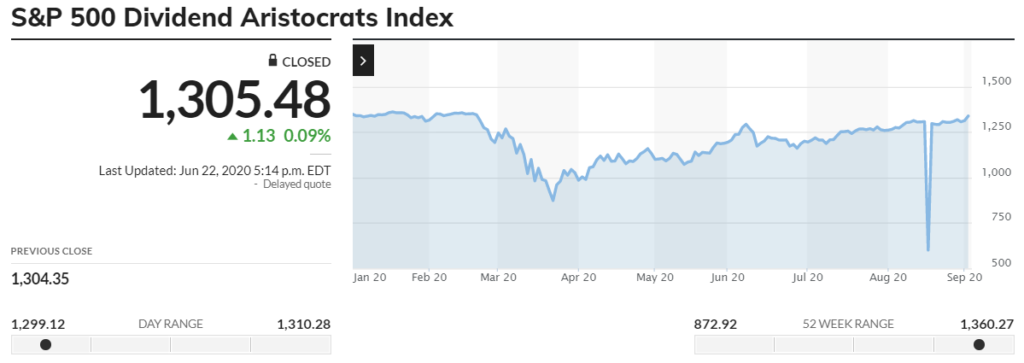

Was ist der S&P 500 Dividendenaristokraten?

Was ist der S&P 500 Dividendenaristokraten? Die S&P 500 Dividendenaristokraten, auch bekannt als die Dividendenaristokraten, ist ein exklusiver Index innerhalb des Standard and Poor’s 500, der 2005 aufgelegt wurde. Er enthält Unternehmen, die i...

-

5 Gründe, warum ich minimalistische Mode praktiziere

5 Gründe, warum ich minimalistische Mode praktiziere Ich bezeichne mich gerne als jemanden, der minimalistische Mode aktiv praktiziert. Brunnen, wenn ich ganz ehrlich bin, ich bin ein fast minimalistisch und bei mir funktioniert es gut! In den letzten...