43% der Amerikaner haben während COVID-19 eine neue finanzielle Gewohnheit angenommen.

COVID-19 hat die Finanzgewohnheiten einiger Amerikaner verändert, möglicherweise für immer.

Eine gemeinsame Umfrage von Credit Karma und Qualtrics ergab, dass 43 % der Amerikaner infolge der Pandemie neue finanzielle Gewohnheiten haben. 94 % dieser Gruppe planen, diese Strategien im Jahr 2021 beizubehalten. 37 % der Befragten geben an, dass die COVID-19-Beschränkungen ihnen geholfen haben, Geld zu sparen, und 84 % dieser Leute planen, auch nach dem Ende der Pandemie weniger auszugeben.

Die Umfrage ergab auch, dass die Hälfte der Befragten (50 %) im Jahr 2020 mit finanziellen Rückschlägen konfrontiert war, viele (53%) sind optimistisch, 2021 wieder auf den richtigen Weg zu kommen. (Erfahren Sie mehr über unsere Methodik.)

Wo auch immer Sie sich Ende 2020 befunden haben, Credit Karma hat einige Ratschläge zur Erstellung eines nachhaltigen Budgets für Sie und Ihre Familie für das neue Jahr.

Wichtigste Ergebnisse der Umfrage

43 % der Amerikaner haben infolge von COVID-19 neue finanzielle Gewohnheiten angenommen. und 94 % dieser Gruppe planen, diese Gewohnheit im Jahr 2021 fortzusetzen. Die jüngste Kohorte hat am ehesten eine Veränderung vorgenommen – 57 % der Befragten im Alter von 18 bis 34 Jahren gaben an, etwas Neues auszuprobieren, im Vergleich zu nur 30 % der über 55-Jährigen.

50 % der Befragten erlebten 2020 einen finanziellen Rückschlag, von denen 81% sagen, es sei auf COVID-19 zurückzuführen.

Mehr als zwei Fünftel (43 %) der Umfrageteilnehmer mussten das Erreichen eines finanziellen Meilensteins im Jahr 2020 aufschieben. Aber es scheint, dass die Menschen immer noch hoffnungsvoll sind:66 % aller Befragten glauben, dass sie 2021 einen finanziellen Meilenstein erreichen können volle 53 % geben an, dass sie ihre Chancen im kommenden Jahr optimistisch schätzen.

Mehr als ein Drittel (37 %) der Befragten gibt an, dass die Pandemie ihnen geholfen hat, Geld zu sparen. und 84 % dieser Gruppe beabsichtigen, ihr derzeitiges Ausgaben- und Sparniveau nach der Pandemie beizubehalten.

Obwohl die Amerikaner im Jahr 2020 finanzielle Rückschläge erlebten, viele glauben, dass sie ihre Ziele 2021 erreichen werden

Laut unserer Umfrage, viele Amerikaner (43%) konnten einen finanziellen Meilenstein, den sie für 2020 geplant hatten, nicht erreichen. Zu den Zielen gehörten der Kauf eines Autos, Urlaub machen, einen Notfallfonds auflegen, ein Haus kaufen oder sich medizinisch behandeln lassen.

Zusätzlich, Unsere Umfrage ergab, dass die Hälfte der Amerikaner im Jahr 2020 einen finanziellen Rückschlag erlitt und satte 81% ihr Unglück auf COVID-19 zurückführen. Diese finanziellen Rückschläge äußerten sich auf verschiedene Weise.

- 40% hatten ein Einkommensrückgang

- 30% haben mehr Schulden gemacht

- 30% mussten Notgelder in Anspruch nehmen

- 25% haben ihren Job verloren

Trotz dieses, 53 % aller Befragten unserer Umfrage geben an, dass sie ihre Finanzen im Jahr 2021 optimistisch sehen. Und ganze 66 % der Befragten glauben, dass sie im neuen Jahr einen finanziellen Meilenstein erreichen können. In dieser Gruppe, die beliebtesten finanziellen Ziele für 2021 sind …

- Einrichtung eines Notfallfonds (33%, gebunden)

- In den Urlaub fahren (33%, gebunden)

- Autokauf (26%)

Viele Amerikaner haben aufgrund von COVID-19 geändert, wie sie mit ihren Finanzen umgehen. Und sie planen, es nächstes Jahr weiter zu machen

Wohl oder übel, Die Unruhen des Jahres 2020 zwangen viele Amerikaner, neue finanzielle Gewohnheiten anzunehmen, die sie im nächsten Jahr fortsetzen wollen. Dies könnte helfen zu erklären, warum die Menschen ihre Situation im Jahr 2021 optimistisch betrachten.

Im Folgenden sind die beliebtesten neuen Gewohnheiten für alle Befragten insgesamt und nach Altersgruppe aufgeführt.

Interessant, 57 % der 18- bis 34-Jährigen aus unserer Umfrage gaben an, eine neue Gewohnheit angenommen zu haben, während nur 30% der 55+ Gruppe angaben, etwas Neues auszuprobieren.

Dies könnte möglicherweise daran liegen, dass junge Menschen im Jahr 2020 stärker betroffen sind, die sie möglicherweise gezwungen haben, neu zu navigieren, angespanntere finanzielle Situationen. Unsere Umfrage ergab, dass junge Befragte (im Alter von 18 bis 34 Jahren) im Jahr 2020 häufiger ihren Arbeitsplatz verloren haben:35 % dieser Gruppe gaben an, ihren Arbeitsplatz verloren zu haben, verglichen mit nur 20 % der 35- bis 54-Jährigen und 19 % der die 55+.

Neue Ausgabegewohnheiten und soziale Normen könnten den Amerikanern im Jahr 2021 mehr Einsparungen bringen

Fast zwei Fünftel der Befragten unserer Umfrage (37 %) sagen, dass die Pandemie selbst ihnen geholfen hat, Geld zu sparen, indem sie ihre Ausgaben für bestimmte Kategorien reduziert haben.

Die soziale Distanzierung hat für 36 % dieser Gruppe die Kosten für Essen und Ausgehen gesenkt. Zusätzlich, 31 % geben an, dass sie nicht mehr so viel für tägliche Ausgaben ausgeben (wie Pendeln, Fitnessstudio und Körperpflege), und 28 % geben an, weniger im Einzelhandel einzukaufen. Ganze 30% entfallen auf Urlaub oder geplante Reisen.

Die meisten dieser Gruppe (84%) planen, auch nach dem Ende der Pandemie weniger auszugeben. Dies in Kombination mit den neuen Gewohnheiten, die sich während der virusbedingten Beschränkungen gebildet haben, könnte ein Zeichen dafür sein, wie sich COVID-19 auf lange Sicht auf die persönlichen Finanzgewohnheiten der Amerikaner auswirken wird.

Tipps für den Umgang mit Ihren Finanzen im Jahr 2021

Budget erstellen

Beginnen Sie mit einem Budget! Das kann sich überwältigend anfühlen, aber es ist der wichtigste Schritt. Du kommst nicht ans Ziel, wenn du nicht weißt, wo du anfängst. Hier ist eine Möglichkeit, ein Budget zu erstellen.

- Setzen Sie sich zunächst vor Ihre Kontoauszüge und sehen Sie sich einige Monate Ihrer Ausgaben an.

- Machen Sie zwei Listen:eine für das Nötigste, und eine für diskretionäre Einkäufe.

- Fügen Sie jedes Element der entsprechenden Liste hinzu, zusammen mit den monatlichen Kosten.

- Zu den Notwendigkeiten gehören Dinge wie Miete oder Hypothekenzahlungen, Versorgungsunternehmen, Versicherung, Auto wartung, Studiendarlehen, Lebensmittel und Hygieneartikel. Zu den diskretionären Ausgaben zählen Aktivitäten wie Auswärtsessen, Kleidung einkaufen, und Fitnessstudio-Mitgliedschaften.

- Erstellen Sie eine Liste Ihrer jährlichen oder halbjährlichen Ausgaben, wie jährlich abgerechnete Abonnements, Kfz-Zulassungsgebühren oder die jährliche körperliche Untersuchung Ihres Haustieres. Genau wie bei den monatlichen Ausgaben, Unterteilen Sie diese in die Kategorien „notwendig“ und „freiwillig“. Dann teilen Sie die Gesamtausgaben durch 12, um die monatlichen Kosten zu erhalten.

Jetzt, da Sie eine ziemlich gute Vorstellung davon haben, was Sie ausgeben und wofür, Es ist Zeit, etwas zu rechnen und Prioritäten zu setzen.

- Fügen Sie Ihr Einkommen zu Ihrem Budget hinzu, um zu sehen, wie viel Sie im Vergleich zu Ihren Einnahmen ausgeben.

- Haben Sie am Ende des Monats noch etwas übrig? Wenn ja, Gut gemacht! Es könnte an der Zeit sein, für einen Notfall oder den Ruhestand zu sparen.

- Wenn nicht, Welche Ausgaben können Sie sparen? Wenn Sie nichts schneiden können, Gibt es eine Möglichkeit, Ihr Einkommen zu erhöhen, indem Sie um eine Gehaltserhöhung bitten oder einen anderen Job bekommen? Können Sie mit Ihrem Kreditgeber zusammenarbeiten, um Ihre Schuldenverpflichtungen zu reduzieren?

- Wenn Sie viele Schulden haben, Vielleicht möchten Sie einen konkreten Plan machen, wie Sie damit umgehen.

Erinnern, Wenn Sie einen Partner haben, Sie müssen dies gemeinsam tun. Sie müssen Ihr Budget wahrscheinlich mindestens einmal im Jahr neu erstellen oder wenn Sie ein größeres Finanzereignis haben. wie eine Gehaltserhöhung oder Arbeitsplatzverlust.

Wählen Sie die richtige Tracking-Methode für Sie

Wo und wie Sie das Budget aufstellen, liegt bei Ihnen, Wir empfehlen jedoch, eine Kalkulationstabelle zu verwenden, um die Übersicht zu behalten. Wenn Sie ein Programm auf einem gemeinsam genutzten Computer oder eine Cloud-basierte Tabelle wie Google Tabellen verwenden, Dann wird es für Ihren Haushalt noch einfacher, am Budget mitzuarbeiten.

Plus, Programme wie diese können Ihnen sogar bei der Berechnung helfen. Einige haben sogar bereits integrierte Budgetierungsvorlagen, die Ihnen den Einstieg erleichtern.

Ein Wort zu Notfonds

Viele Amerikaner haben keine Notfallfonds. Für diejenigen, die es tun, Unsere Studie zeigt, dass sich viele Menschen während der Pandemie auf ihre Ersparnisse an Regentagen verlassen haben.

Ersparnisse zu haben, könnte den Unterschied ausmachen, ob Sie weiter verwalten oder in einen Kreislauf hochverzinslicher Schulden abrutschen. Im Mai 2020, Die Federal Reserve berichtete, dass nur 63 % der Amerikaner in der Lage sein würden, Notausgaben in Höhe von 400 US-Dollar zu decken. Für diejenigen, die nicht sofort bezahlen können, 15 % würden die Ausgaben auf eine Kreditkarte setzen, um sich im Laufe der Zeit auszuzahlen, und 2 % würden zu einem Zahltagdarlehen wechseln. Einzahlungsvorschuss oder Überziehungskredit.

Aus diesem Grund ist es wichtig, zusätzliches Geld für unerwartete Ausgaben zu sparen, wenn Sie dies mit der Tilgung von Schulden ausgleichen können.

Lass dich locker

Vergiss dabei nicht, nett zu dir selbst zu sein. Finanzplanung kann ein emotionaler und schwieriger Prozess sein, aber Sie sollten stolz darauf sein, dass Sie die Schritte unternehmen, um die Kontrolle zu behalten. Es gibt auch kleine Möglichkeiten, sich selbst zu belohnen, wenn Sie Schulden abbezahlen. die Ihnen helfen kann, Schuldenmüdigkeit zu vermeiden.

Beziehen Sie die Kinder mit ein

Ein letzter Ratschlag:Wenn Sie Kinder haben, es könnte gut sein, sie in die Budgetierung einzubeziehen. Auf diese Weise können Sie ihnen frühzeitig ein verantwortungsvolles finanzielles Verhalten vorleben. Wenn Ihre Kinder eine Zulage erhalten, Sie können ihnen dabei helfen, ein Budget zu erstellen.

Lassen Sie sie etwas Geld zum Sparen beiseite legen, einige zum Spaß und andere für wohltätige Zwecke – oder welche Kombination von Kategorien Sie für am wichtigsten halten. Ein starkes finanzielles Fundament kann ihnen das Erwachsenwerden erheblich erleichtern.

Methodik

Im Namen von Credit Karma, Qualtrics führte im November 2020 eine bundesweit repräsentative Online-Umfrage unter 1 038 amerikanische Erwachsene, um die Ausgaben- und persönlichen Finanzgewohnheiten der Menschen im Jahr 2020 zu verstehen, zusammen mit ihren Hoffnungen für 2021.

-

4 Gründe, sich nach einem finanziellen Rückschlag etwas zu lockern

So, Sie sind von Ihrem Finanzwagen gefallen. Dies ist zu dieser Jahreszeit besonders einfach, obwohl finanzielle Fehler nicht unbedingt saisonal sind. Es ist leicht, sich über diese Dinge zu verprüg

-

Was ist ein Validierungscode?

Ein Validierungscode ist eine zusätzliche Sicherheitsebene, die Kunden vor Betrug schütztFraudFraud bezieht sich auf jede betrügerische Aktivität einer Person mit dem Ziel, etwas durch gesetzeswidrige

-

Was sind Managed Futures?

Managed Futures sind eine Unterklasse alternativer Anlagestrategien, die von großen Fonds und institutionellen Anlegern verwendet wird, um sowohl Portfolio- als auch Marktdiversifizierung zu erreichen

-

So planen Sie Ihre Finanzen, um eine Pause von der Arbeit einzulegen

Arbeit ist ein Teil des Lebens - wir alle müssen es tun, um unsere Rechnungen zu bezahlen und uns für die Zukunft zu rüsten. Aber, Es läuft nicht immer so, wie wir es geplant haben. Wenn Sie sich über

Finanzen

-

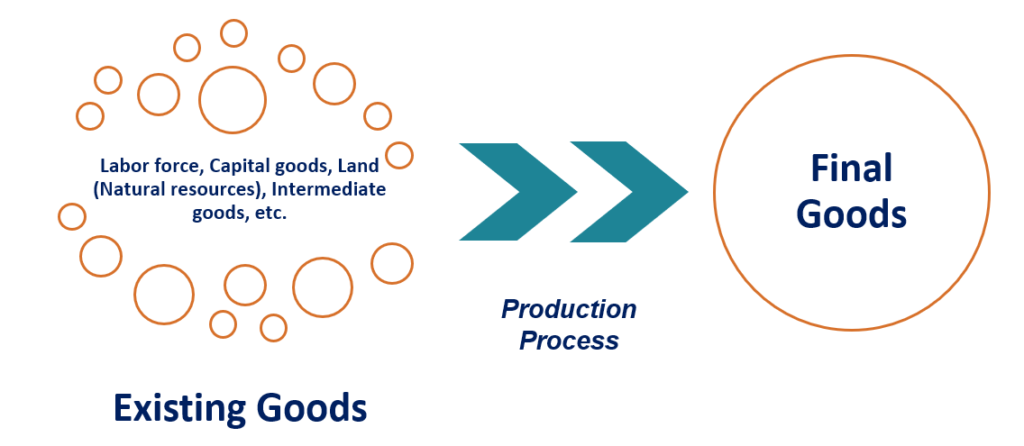

Was ist Erschöpfung?

Was ist Erschöpfung? Erschöpfung ist die Verringerung der Menge eines Produktionsfaktors durch den Produktionsprozess. Unternehmen nutzen bestehende Güter und Dienstleistungen, um neue Güter und Dienstleistungen zu schaff...

-

Treiben Ihre Kinder Sie zu Impulskäufen?

Treiben Ihre Kinder Sie zu Impulskäufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist der Präsidentenzyklus?

Was ist der Präsidentenzyklus? Der Presidential Cycle ist eine Theorie, die darauf hindeutet, dass die Börse der Vereinigten StaatenNew York Stock Exchange (NYSE)Die New York Stock Exchange (NYSE) ist die größte Wertpapierbörse der...

-

Sind Wasserschäden durch meine Hausratversicherung abgedeckt?

Sind Wasserschäden durch meine Hausratversicherung abgedeckt? Deckt die Hausratversicherung Wasserschäden ab? In der Regel, aber nicht immer. Hier erfahren Sie, ob Ihre Versicherung einen Wasserschaden abdeckt. (iStock) Die Hausratversicherung deckt Schäden an...