Umfrage:Amerikaner sparen,

Die Amerikaner versuchen, finanziell stärker zu werden, indem sie für Regentage sparen – aber Bankgebühren können diese Bemühungen zunichte machen.

Während eine gemeinsame Umfrage von Credit Karma und Qualtrics zeigt, dass 54 % der Amerikaner über einen Notfallfonds verfügen, etwa 18 % dieser Gruppe halten ihre Ersparnisse in bar – obwohl die meisten Befragten über ein Giro- oder Sparkonto verfügen.

Es kann riskant sein, Ihre Ersparnisse in Bargeld außerhalb einer Bank aufzubewahren. Es besteht die Gefahr von physischem Diebstahl oder Beschädigung. Plus, Sie verpassen eine Chance, Zinsen zu verdienen.

Warum sollten die Leute es also vermeiden, ihr Notfallbargeld zu überweisen?

Manche machen sich vielleicht Sorgen, dass sie schnell auf ihr Geld zugreifen können, wenn sie es brauchen – oder dass die Kontogebühren ihre Ersparnisse reduzieren. In unserer Umfrage, 48 % der Befragten gaben an, in den letzten 12 Monaten mit einer Bankgebühr belastet worden zu sein. Und fast ein Drittel der Befragten gab an, irgendwann in ihrem Leben von einer Bank- oder Kreditgenossenschaftsgebühr überrascht worden zu sein.

Lesen Sie weiter, um sich die Daten genauer anzusehen und erhalten Sie Tipps, wie Sie ein für Sie sinnvolles Konto finden.

Wichtigste Ergebnisse der Umfrage

Über die Hälfte (54 %) der Befragten verfügte über einen Notfallfonds. Von diesen, 50% hielten ihren Vorrat auf einem Sparkonto, 29% auf einem Girokonto und 18% in bar.Für diejenigen, die Notgelder hatten, 29% hatten Ausgaben im Wert von zwei Monaten oder weniger gespart. Ganze 18 % hatten Ausgaben im Wert von einem Jahr oder länger gespart. Fast die Hälfte (48 %) der Befragten hatte in den letzten 12 Monaten irgendeine Bankgebühr in Rechnung gestellt. am häufigsten waren Geldautomatengebühren (22%), Girokontoführungsgebühren (14%), Überziehungsgebühren (14%) und Gebühren für Zahlungsverzug (9%). Von denen, denen Bankgebühren in Rechnung gestellt wurden, fast ein Drittel (30 %) gab an, in den letzten 12 Monaten mit mehr Bankgebühren konfrontiert zu sein als im Vorjahr. wobei 20 % der Befragten in dieser Gruppe diese Mittel vollständig abschöpfen.Über die Hälfte der Amerikaner verfügte über einen Notfallfonds, was gut ist, denn viele mussten es im letzten Jahr nutzen

Unsere Umfrage ergab, dass 54 % der Amerikaner über einen Notfallfonds verfügen. Eindrucksvoll, unter denen mit Notgeldern, 18 % hatten mehr als ein Jahr an Ausgaben eingespart – 29 % hatten weniger als drei Monate an Ausgaben eingespart.

In den letzten 12 Monaten, 25% der Umfrageteilnehmer gaben an, dass sie ihre Notfallfonds abziehen mussten. Von diesen, 22% haben einen erheblichen Teil des gesparten Geldes verwendet, und 20 % haben ihre Gelder vollständig aufgebraucht.

Dies unterstreicht eines der wichtigsten Ergebnisse einer früheren Umfrage von Credit Karma, wo 82 % der befragten Amerikaner sagten, sie seien der Meinung, dass die Pandemie die Bedeutung eines Notfallfonds demonstriert habe.

Die meisten Amerikaner behalten ihre Notgelder auf der Bank

Um an dieser Umfrage teilnehmen zu können, Die Befragten mussten über ein Bankkonto verfügen. Die überwiegende Mehrheit der Befragten (94 %) gab an, über ein Girokonto zu verfügen, 76 % gaben an, über ein Sparkonto zu verfügen.

Aber obwohl die meisten Umfrageteilnehmer ein Giro- oder Sparkonto hatten, nicht alle nutzten ein Bankkonto für Notgelder.

Unter den Befragten mit einem Notfallfonds, Sparkonten waren die beliebtesten Mittel für diese Spareinlagen, 50 % entscheiden sich dafür, ihr „nur für den Fall“-Geld dort zu behalten. Girokonten waren die zweitbeliebteste Wahl, 29% der Notfallfonds ausmachen.

Aber 18% der Befragten mit Notfallfonds gaben an, dass sie ihre Regentagegelder in bar halten.

Fast der Hälfte der Befragten wurde in den letzten 12 Monaten eine Bankgebühr berechnet

Bedauerlicherweise, Viele Finanzinstitute können ihren Kunden Gebühren für allgemeine Dienstleistungen in Rechnung stellen – und manchmal schleichen sich diese Gebühren an die Leute. Gesamt, 32 % der Umfrageteilnehmer gaben an, irgendwann in ihrem Leben von einer Bankgebühr überrascht worden zu sein.

Im letzten Jahr, die häufigsten Gebühren unter den Befragten waren …

- Geldautomatengebühren (22%)

- Kontoführungsgebühren prüfen (14%)

- Überziehungsgebühren (14%)

- Gebühren für verspätete Zahlung (9 %)

Gen Z ist die Gruppe, die am ehesten von einer Bankgebühr betroffen ist. laut unserer Umfrage. Satte 79 % der Erwachsenen im Alter von 18 bis 24 Jahren wurden in den letzten 12 Monaten mit einer Gebühr belegt. im Vergleich zu nur 48 % der Gesamtgruppe und nur 21 % der Erwachsenen über 56 Jahre.

Von den Personen, denen in den letzten 12 Monaten eine Gebühr in Rechnung gestellt wurde, 30% gaben an, im Vergleich zum Vorjahr mehr Gebühren in Rechnung gestellt zu haben, und 48% gaben an, dass ihnen ungefähr die gleichen Gebühren wie im letzten Jahr berechnet wurden.

Strategien zur Kontoauswahl und Vermeidung von Gebühren

Auswahl eines Finanzinstituts

Bevor Sie ein Bankkonto auswählen, Sie müssen ein Finanzinstitut auswählen, das für Ihre Situation geeignet ist. Stellen Sie sich diese Fragen.

- Möchten Sie eine Bank oder eine Kreditgenossenschaft? Ist das Institut bei der Federal Deposit Insurance Corp. oder einer Kreditgenossenschaft bei der National Credit Union Administration versichert, sodass Ihr Geld (bis zur gesetzlichen Grenze) geschützt ist?

- Ist Ihnen eine physische Filiale in der Nähe wichtig oder möchten Sie lieber eine reine Online-Bank?

- Bietet die Bank Ressourcen an, um Sie bei der Verwaltung Ihres Finanzlebens zu unterstützen?

- Wie ist ihr Kundenservice?

- Können Sie ein Konto mit wenigen oder keinen Gebühren erhalten?

Konto auswählen

Sobald Sie sich entschieden haben wo zu bankieren, Sie müssen das richtige Konto für Ihren Zweck auswählen.

Girokonten ermöglichen Ihnen den einfachen Zugriff auf Ihr Bargeld über eine Debitkarte, Schecks oder Bargeldabhebungen. Sparkonten sind gut, um Ihr Bargeld zu verstauen, da es normalerweise etwas komplizierter ist, Bargeld von einem Sparkonto abzuheben. Vielleicht möchten Sie auch ein Geldmarktkonto in Betracht ziehen, eine Art Hybrid zwischen Giro- und Sparkonto.

Für Menschen, die sich beim Sparen Sorgen um die Selbstkontrolle machen, es kann sinnvoll sein, ein Konto zu wählen, das den Zugriff auf Ihr Bargeld erschwert oder Sie für das Abheben von Bargeld bestraft, wie Rentenkonten oder Einlagenzertifikate. Beachten Sie, dass diese Art von Konten nicht für Notfallgelder geeignet ist, da Sie bei dringendem Bedarf nicht schnell Geld abheben können.

Hier sind einige Fragen, die Sie sich stellen sollten, bevor Sie Ihr Konto eröffnen.

- Wie einfach oder schwierig soll es sein, auf das Bargeld zuzugreifen?

- Welche Gebühren können mir mit diesem Konto in Rechnung gestellt werden? Können die Gebühren erlassen werden?

- Kann ich auf diesem Konto Zinsen verdienen? Wenn ja, wie viel?

Gebühren vermeiden

Zuerst, Versuchen Sie, ein Finanzinstitut und ein Konto mit möglichst geringen Gebühren auszuwählen. Credit Karma hat einige Ratschläge für die Suche nach kostenlosen Girokonten und kostenlosen Sparkonten.

Bei Konten, für die Gebühren anfallen, Hier sind einige Artikel mit Taktiken, um sie zu vermeiden.

- Vermeidung monatlicher Wartungsgebühren

- Gebühren für Abhebungen am Geldautomaten vermeiden

- Überziehungsgebühren vermeiden

Methodik

Im Namen von Credit Karma, Qualtrics führte im März 2021 eine landesweit repräsentative Online-Umfrage unter 1 038 Amerikanische Erwachsene, um Bankmuster und Schwachstellen zu verstehen.

-

Kann ich einen Scheck einlösen, der nicht datiert ist?

Kann ich einen Scheck einlösen, der nicht datiert ist? In Zeiten von Direkteinzahlungen und persönlichen Geldtransfers Persönliche Kontrollen können verwirrend werden. Von Bedenken hinsichtlich der E

-

Kraken Crypto Exchange Review [2021]:Viel zu bieten,

Aber ist es das Richtige für Sie? Kryptowährungen werden immer beliebter, da immer mehr Menschen mit dem Konzept in Berührung kommen und erwägen, darin zu investieren. Sobald Sie verstehen, wie Krypt

-

Die 5 wichtigsten Vorteile des Bitcoin-Handels, die jeder kennen muss

Da Bitcoin von Tag zu Tag an Popularität gewinnt, Immer mehr Menschen treten in die Welt des Handels mit Kryptowährungen ein. Wenn Sie auch darüber nachdenken, in die Handelswelt einzusteigen, Dann is

-

Überprüfung der Amica-Autoversicherung:Möglichkeit, einen Teil Ihrer Jahresprämie zurückzuerhalten

Vorteile Höchste Kundenzufriedenheit für den Schadenprozess Vielleicht können Sie mit einer Dividendenpolitik einen Teil Ihrer Jahresprämie zurückerhalten Automatische Richtlinien bieten kosten

Finanzen

-

Was sind feste Gebühren?

Was sind feste Gebühren? Fixkosten sind eine Art von Betriebsausgaben, die regelmäßig anfallen und unabhängig vom Geschäftsvolumen sind. Festpreis ist ein Sammelbegriff für eine Vielzahl von Ausgaben, einschließlich KapitalHa...

-

Chill Bräute,

Chill Bräute, Dieser Hochzeitsplanungs-Podcast ist für Sie Bildquelle:@smashleytime/Twenty20 Bereit, den Bullshit zu vergessen und Ihre Hochzeitsplanung einfach zu machen? Das begrüßt die Besucher auf der Bri...

-

5 gängige Medicare-Mythen,

5 gängige Medicare-Mythen, Entlarvt Es gibt kein größeres Krankenversicherungsprogramm in den Vereinigten Staaten als Medicare. Nach Angaben der Center for Medicare &Medicaid Services, Im März 2017 erhielten mehr als 57 Mill...

-

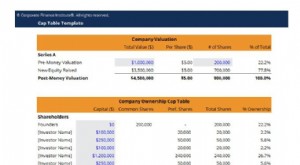

Großschreibungstabelle

Großschreibungstabelle Was ist eine Großschreibungstabelle? Eine Großschreibungstabelle, auch als Kappentabelle bekannt, ist eine Tabelle oder Tabelle, die die Eigenkapitalausstattung eines Unternehmens zeigt. Eine Kapita...