Umfrage:Wohneigentum hatte 2020 seine Vorteile,

Ein Eigenheim zu besitzen kann ein zweischneidiges Schwert sein.

Leute, die etwas Eigenkapital aufgebaut haben, könnten in der Lage sein, ihre Häuser für Bargeld anzuzapfen, um ihnen in einer schwierigen Situation zu helfen. Zur selben Zeit, Die Belastung durch Hypothekenzahlungen – zusammen mit der Ungewissheit über die Zukunft – kann während einer Finanzkrise überwältigend werden.

In einer gemeinsamen Umfrage von Credit Karma und Qualtrics 20 % der Befragten, die Eigenheimbesitzer sind, gaben an, in den letzten 12 Monaten Eigenkapital angezapft zu haben – in vielen Fällen, um für Notwendigkeiten und Notkosten zu bezahlen. Und 24 % der Hausbesitzer in unserer Umfrage haben in den letzten 12 Monaten Nachsicht verloren. (In dieser Umfrage wir haben die Definition von Forbearance der CFPB verwendet, Das heißt, „wenn Ihr Hypothekendienstleister oder Kreditgeber Ihnen erlaubt, Ihre Hypothek vorübergehend zu einem niedrigeren Betrag zu bezahlen oder die Zahlung Ihrer Hypothek auszusetzen. Die Kürzung oder die pausierten Zahlungen müssen Sie später zurückzahlen.“)

Wir haben jedoch auch festgestellt, dass ein Großteil der Menschen die Idee des Eigenheims nicht aufgibt – 30 % der Befragten in unserer Umfrage erwägen, in den nächsten 12 Monaten ein Eigenheim zu kaufen. Und von den 70 %, die im nächsten Jahr nicht auf dem Markt für ein Eigenheim sind, nur 2 % insgesamt gaben an, nie ein Haus kaufen zu wollen.

Lesen Sie weiter für mehr, einschließlich Informationen über Nachsicht für diejenigen, die mit Hypothekenzahlungen zu kämpfen haben.

Wichtigste Ergebnisse der Umfrage

Über die Hälfte (57 %) der Befragten waren Eigenheimbesitzer, 32 % mieten und 9 % wohnen bei den Eltern. Für diejenigen, die derzeit keine Wohnung suchen, nur 2% sagen, dass sie nie ein Haus kaufen werden .Unter Hausbesitzern, die in den letzten 12 Monaten ihr Eigenheimkapital angezapft haben, die beliebtesten Verwendungen für das enthaltene Geld Wohnungsrenovierungen (41%), Deckung einer Notfallausgabe (31%), Schulden tilgen (30 %) oder für das Nötigste bezahlen (27 %) .Unter den Befragten, die derzeit ein Eigenheim besitzen, 24% sind in den letzten 12 Monaten in Forbearance gegangen. Von denen, die nachsichtig sind, 59% waren der Meinung, dass ihre finanzielle Stabilität davon abhängt, dass sie ihre Hypothekenzahlungen aufschieben können , und 62 % gaben an, dass sie sich wegen der Zahlungen, die sie letztendlich leisten müssen, gestresst fühlen in die Zukunft ihrer Hypothek. In einer Reihe von Fragen, die darauf abzielen, die Finanzkompetenz der Befragten zu nur 54% der Menschen haben die Definition von Home Equity richtig erkannt , 62 % wählten die richtige Definition für den Eigenheimwert. Interessant, 84% der Menschen wussten, dass es möglich ist, Eigenheimkapital zu nutzen, um Zugang zu Bargeld zu erhalten.Wohneigentum ist in den USA ungleich verteilt.

Mehr als die Hälfte (57 %) der Umfrageteilnehmer lebt in einem Eigenheim, was mit der Schätzung des U.S. Census Bureau übereinstimmt, dass 58,6% der Wohneinheiten im Land selbstgenutzt sind. Die Mieter machten 32 % der Befragten aus – 26 % vermieteten ihre eigene Wohnung und 6 % vermieteten mit Mitbewohnern. Schließlich, 9 % leben im Elternhaus.

In unserer Umfrage, Wir stellten fest, dass die Wohneigentumsquote bei den weißen Befragten am höchsten war (62 %). gefolgt von Afroamerikanern (38 %) und Hispanoamerikanern/Latino (37 %) Personen. Befragte hispanischer/lateinamerikanischer Abstammung (23 %) lebten auch häufiger im Haus ihrer Eltern als weiße (6 %) oder afroamerikanische Befragte (14 %).

Betrachtet man die Wohneigentumsquoten nach Altersgruppen, Die Generation Z (Personen im Alter von 18 bis 24 Jahren) hatte mit nur 22 % die niedrigste Wohneigentumsquote. laut unserer Umfrage. Dies ist sinnvoll, da die Wohneigentumsquote mit dem Alter tendenziell steigt – und wenn man bedenkt, dass 40 % der Befragten der Generation Z in unserer Umfrage noch bei ihren Eltern lebten. Im Vergleich dazu leben 10 % der Millennials (im Alter von 25 bis 40 Jahren) bei ihren Eltern und nur 3 % der Generation X (im Alter von 41 bis 55 Jahren).

Viele Amerikaner wollen ihre Häuser besitzen, vor allem nach der Pandemie.

Gesamt, 30 % der Befragten erwägen einen Eigenheimkauf in den nächsten 12 Monaten, das sind 28% der Hausbesitzer, die über einen Umzug nachdenken, und 35% der Mieter.

Und unter allen Mietern in unserer Umfrage, 42% stimmten zu, dass die Pandemie sie dazu veranlasste, ein Eigenheim zu kaufen, entweder jetzt oder in Zukunft.

Zu den Hauptmotivationen für den Kauf eines Eigenheims bei den Befragten, die mieten, gehören die folgenden:

- Der Bedarf an mehr Außenraum (31%)

- Der Bedarf an mehr Innenraum (30 %)

- Wunsch nach Eigenkapitalaufbau und/oder das Gefühl, dass Mieten keine gute Investition ist (24%)

Ebenfalls zu beachten:Unter Menschen, die nicht über einen Hauskauf in den nächsten 12 Monaten nachdenken und wer sind mieter, Keiner hat eines Tages den Kauf eines Eigenheims ausgeschlossen – und macht deutlich, dass Wohneigentum immer noch Teil des amerikanischen Traums ist.

Es gibt Raum für Verbesserungen, wenn es um hausbezogene Finanzkompetenz geht.

Um das Verständnis der Amerikaner von zwei grundlegenden Begriffen im Zusammenhang mit Wohneigentum zu beurteilen, Credit Karma bat die Umfrageteilnehmer, aus vier möglichen Optionen die richtige Definition für die Begriffe auszuwählen. (Siehe Methodik für vollständige Fragen.)

Eigenheimkapital ist definiert als der Marktwert des Eigenheims abzüglich dessen, was darauf geschuldet wird. Nur 54 % der Befragten wählten die richtige Option. Hausbesitzer wählten mit 59 % eher die richtige Option, im Vergleich zu 45% der Mieter.

Die Befragten identifizierten die Bedeutung des Eigenheimwerts etwas besser, das ist der aktuelle Marktwert eines Eigenheims. Ganze 62 % konnten die richtige Definition herauspicken. Hausbesitzer hatten in 65 % der Fälle die richtige Wahl, im Vergleich zu 58 % der Mieter.

Interessant, Personen, die in den letzten 12 Monaten ihr Eigenheimkapital angezapft hatten, schnitten bei der Auswahl der richtigen Definitionen schlechter ab als die Gesamtgruppe. Nur 45 % dieser Gruppe identifizierten die Definitionen von Eigenheimkapital und Eigenheimwert richtig – ein Hinweis darauf, dass Menschen möglicherweise Finanzprodukte erhalten, die sie nicht vollständig verstehen.

Ein Bereich mit besonders starkem Verständnis:84 % der Umfrageteilnehmer wussten insgesamt, dass es möglich ist, Eigenheimkapital zu nutzen, um Zugang zu Bargeld zu erhalten. Und unter denen, die in den letzten 12 Monaten ihr Eigenheimkapital angezapft hatten, die Rate stieg auf 92 %.

Eigenheim war für manche eine Lebensader.

Von den 57 % in unserer Umfrage, die Hausbesitzer sind, 20 % haben in den letzten 12 Monaten auf ihr Eigenheimkapital zugegriffen. Ihre Gründe waren unterschiedlich – einige Leute haben mehrere Motivationen.

Hier sind die häufigsten Gründe, die uns Hausbesitzer für die Nutzung ihres Eigenkapitals nannten.

- 41% für Hausrenovierungen bezahlen

- 31%, um eine Notfallausgabe zu bezahlen

- 30% zur Schuldentilgung

- 27% für Notwendigkeiten wie Lebensmittel, Nebenkosten und andere Rechnungen

- 24% für nicht wesentliche Dinge wie Reisen und Unterhaltung

Es gibt verschiedene Möglichkeiten, auf Eigenheimkapital zuzugreifen, einschließlich Eigenheimdarlehen, Home-Equity-Kreditlinien und eine Cash-out-Refinanzierung. Während diese Optionen mit anderen Gebühren und Kosten verbunden sein können, der effektive Jahreszins könnte niedriger sein als das, was Sie für ein Zahltagdarlehen zahlen würden. Abhängig vom Wert des Eigenheims und wie viel Sie eingezahlt haben, Eigenheimkapital könnte möglicherweise auch eine viel größere Menge an Bargeld sein, als Sie aus anderen Quellen abrufen könnten.

Nachsicht war für einige eine Rettung.

Während Eigenheimkapital einigen Umfrageteilnehmern aus einer schwierigen Lage geholfen hat, 24% der Hausbesitzer in unserer Umfrage haben in den letzten 12 Monaten Nachsicht verloren.

Während in Nachsicht, 31% verwendeten das Geld, das für ihre Hypothek verwendet worden wäre, für lebensnotwendige Dinge wie Lebensmittel, medizinische Versorgung und Versorgungseinrichtungen. Andere waren in der Lage, andere Schulden zu sparen oder zu begleichen – aber 13% sagten, dass sie selbst in der Nachsicht kein zusätzliches Geld hatten.

Unter Hausbesitzern in Nachsicht, Ganze 59 % sagten, dass ihre finanzielle Stabilität davon abhängt, dass sie ihre Hypothekenzahlungen verzögern können – und 62 % stimmten zu, dass sie über die Hypothekenzahlungen gestresst sind, die sie schließlich leisten müssen, wenn sie nicht mehr geduldet sind.

Nachsicht und die Nutzung von Eigenheimkapital haben wahrscheinlich dazu beigetragen, einige Menschen vor dem Verlust ihres Zuhauses zu bewahren. Aber in beiden Szenarien Hausbesitzer müssen sich schließlich damit auseinandersetzen, Zahlungen nachzuholen oder zusätzliche Schulden zu begleichen. Das ist das zweischneidige Schwert des Eigenheims.

Tipps zum Umgang mit Nachsicht

Sprechen Sie mit Ihrem Service R

Der erste Schritt zur Nachsicht besteht darin, mit Ihrem Hypothekenverwalter zu sprechen. Sie müssen nach seinen Nachsichts- oder Härteoptionen fragen.

Hinweis:Manchmal ist Ihr Hypothekendienstleister nicht derselbe wie das Finanzinstitut, von dem Sie Ihre Hypothek ursprünglich erhalten haben. Wenn Sie um Nachsicht bitten, Sie müssen sicherstellen, dass Sie mit der richtigen Entität sprechen.

Sie sollten auch überprüfen, von wem Ihre Hypothek gedeckt ist. Wenn Ihre Hypothek von Fannie Mae gedeckt ist, Freddie Mac oder die Bundesregierung, Möglicherweise steht Ihnen zusätzliche Hilfe zur Verfügung.

Wenn Sie wegen einer Katastrophe um Nachsicht bitten, Sie möchten Ihren Kreditgeber so schnell wie möglich kontaktieren. Einige Servicer akzeptieren katastrophenbezogene Unterlassungsanfragen nur innerhalb eines bestimmten Zeitraums nach der Katastrophe.

Verstehen Sie Ihre Optionen

Die Stundung kann je nach Art des Darlehens unterschiedlich aussehen. was die Anforderungen für Ihre Hypothek sind und wer Ihr Dienstleister ist. Nachsicht kann dazu führen, dass Ihre Zahlungen vollständig ausgesetzt werden oder Ihr Zahlungsbetrag vorübergehend reduziert wird.

Stellen Sie sicher, dass Sie verstehen, was Sie schulden und wann die Nachsicht endet. Bei bestimmten Arten von Nachsicht, Sie können am Ende alle Ihre pausierten Zahlungen in einer Pauschale schulden, sobald die Stundungsfrist abgelaufen ist.

Zu beachten ist:Auch die pausierten oder reduzierten Beträge werden weiter verzinst.

Rufe einen Freund an

Dieser ganze Prozess kann unglaublich überwältigend sein. Wenn Sie Hilfe benötigen, die CFPB hat ein Tool entwickelt, das Ihnen hilft, Wohnungsberater zu finden, die vom Ministerium für Wohnungswesen und Stadtentwicklung zugelassen sind. oder HUD.

Sie können auch jederzeit die HOPE™ Hotline des HUD unter 888-995-4673 anrufen. jeden Tag der Woche.

Zusätzlich, Die Bundesregierung unterhält einen Hardest Hit Fund mit besonderer Hilfe für Hausbesitzer in Bundesstaaten, in denen eine Katastrophe besonders hart getroffen wurde. Verwenden Sie den obigen Link, um zu sehen, ob Ihr Bundesland auf der Liste steht.

Wenn Sie von COVID-19 finanziell betroffen sind, die CFPB hat eine Liste mit Ressourcen für Hausbesitzer und Mieter zusammengestellt. Das Büro hat das Gleiche für die Ratschläge zur Unterlassung von Coronaviren getan.

Methodik

Im Namen von Credit Karma, Qualtrics führte im April 2021 eine bundesweit repräsentative Online-Umfrage unter 1 033 Amerikanische Erwachsene, um die Trends zu Wohneigentum und Hauskauf zu verstehen.

Die Fragen zur Einschätzung des Verständnisses der Befragten von Eigenheimkapital und Eigenheimwert stellten sich wie folgt dar:

Wählen Sie die beste Definition für [Begriff] aus den folgenden Optionen aus:

- Der Marktwert Ihres Hauses, minus was du schuldest

- Der Gesamtmarktwert Ihres Hauses

- Wenn der Wert Ihres Hauses dem entspricht, was Sie dafür bezahlt haben

- Der Hypothekenbetrag, für den Sie genehmigt wurden

Die Antwortmöglichkeiten wurden für alle Umfrageteilnehmer in zufälliger Reihenfolge angezeigt. Die Eigenheimkapitalfrage erschien vor der Eigenheimwertfrage.

-

Was bedeutet nur elektronische Nutzung auf einer Debitkarte?

Inhaber von Debitkarten, die nur zur elektronischen Verwendung verwendet werden, können nur elektronische Transaktionen am Point-of-Sale durchführen. Debitkarten, die nur zur elektronischen Verwendun

-

So bestätigen Sie einen kanadischen Scheck

Bestätigen Sie einen kanadischen Scheck genauso wie einen US-Scheck. Wenn Sie regelmäßig Geschäfte mit kanadischen Staatsbürgern oder Unternehmen tätigen, oder wenn Sie in der Nähe der kanadischen Gr

-

So ändern Sie einen Hauptwohnsitz

Ein Hauptwohnsitz ist die Wohnung, in der Sie die meiste Zeit verbringen. Laut Gesetz, Sie können nur einen Hauptwohnsitz haben und dieser wird für Zwecke wie die Einreichung von Steuern verwendet, Vo

-

Planen Sie 2021 in Rente zu gehen? Mach jetzt diese 7 Dinge

Ein schöner Ruhestand ist das Ziel vieler Menschen, und Sie möchten, dass es ohne größere Probleme kommt. Aber Rentenpläne stehen immer vor Herausforderungen, sei es die Volatilität der Märkte, die Be

Finanzen

-

Warum Sie Ihre schlechten Gewohnheiten nicht brechen können

Warum Sie Ihre schlechten Gewohnheiten nicht brechen können Ich habe viele verschiedene Möglichkeiten ausprobiert, um meine schlechten Gewohnheiten zu durchbrechen. Aber keiner der herkömmlichen Tipps und Tricks hat mir dauerhaften Erfolg gebracht. Wir versu...

-

So erhalten Sie Unterstützung bei geringem Einkommen auf der AT&T-Telefonrechnung

So erhalten Sie Unterstützung bei geringem Einkommen auf der AT&T-Telefonrechnung Eine Nahaufnahme eines Taschenrechners, Stift und Scheine auf dem Teppich. Der Zugang zu Telefondiensten ist mehr als nur ein Luxus. Es kann verwendet werden, um im Notfall Hilfe herbeizurufen, für d...

-

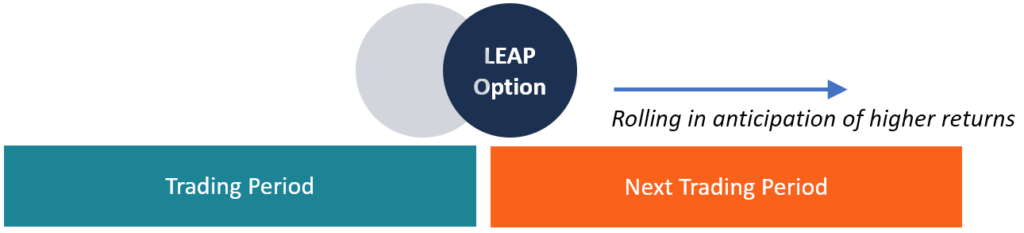

Was sind Rolling LEAP-Optionen?

Was sind Rolling LEAP-Optionen? Rollierende LEAP-Optionen beziehen sich auf die Verlängerung der Handelsdauer von AktienoptionenOptionspreismodelleOptionspreismodelle sind mathematische Modelle, die bestimmte Variablen verwenden, um...

-

Wie hoch ist die Kostenquote?

Wie hoch ist die Kostenquote? Eine Kostenquote ist eine Gebühr, die von einer Investmentgesellschaft für die Verwaltung der Fonds der Aktionäre erhoben wird. Investmentgesellschaften wie InvestmentfondsMutual FundsEin Investmentfo...