Verringert sich die Überprüfung Ihrer Kreditwürdigkeit?

Sie haben wahrscheinlich schon einmal darüber nachgedacht, Ihre Kreditwürdigkeit zu überprüfen. Möglicherweise ziehen Sie Ihren Bericht gelegentlich von den Kreditauskunfteien ab oder Sie verfügen über eine aktive Kreditüberwachung (empfohlen!). In jedem Fall, diese Frage mag Ihnen durch den Kopf gegangen sein; senkt die Überprüfung Ihrer Kreditwürdigkeit sie?

Wir werden dies im Detail besprechen, aber zuerst einen schnellen Überblick über Ihre Kreditwürdigkeit geben.

Grundsätzlich, Ihre Kreditwürdigkeit zeigt, wie gut Sie mit dem Ihnen zur Verfügung stehenden Kredit umgehen. Einige Faktoren, die Ihre Punktzahl bestimmen, sind, wie viel Guthaben Sie verwenden, wie schnell Sie dieses Guthaben abbezahlen, wie lange Sie das Guthaben verwendet haben, und wenn Sie irgendwelche Mängel in Ihren Unterlagen haben (wie Zwangsvollstreckungen und Insolvenzen).

Dies sind alles Dinge, die Sie beachten sollten, wenn Sie Ihre Kreditwürdigkeit berücksichtigen.

Dies bringt uns zurück zu der großen Frage:Senkt die Überprüfung Ihrer Kreditwürdigkeit sie? Die kurze Antwort lautet:Ja und nein. Ausschlaggebend dafür sind alle Anfragen zu Ihrer Kreditwürdigkeit. Harte Anfragen können Ihre Punktzahl beeinflussen, während weiche Anfragen dies nicht tun.

Sehen wir uns an, wie diese Kreditanfragen funktionieren.

Harte Kreditanfragen

Es ist zwar ein wenig ironisch, Die Beantragung eines Kredits oder eines anderen großen Kaufs und die Überprüfung Ihrer Kreditwürdigkeit werden wahrscheinlich Ihre Punktzahl senken. Diese harten Anfragen signalisieren, dass wahrscheinlich ein Anstieg der Verschuldung bevorsteht. Harte Anfragen treten normalerweise auf, wenn Sie einen Kredit beantragen.

Zum Beispiel eine Hypothek, ein Autokredit, eine Kreditkarte, Studiendarlehen, oder Privatkredite. Sie treten je nach Vermietungsprozess auch bei Dingen wie der Anmietung einer Wohnung auf.

Diese harten Anfragen (oder harten Pulls) werden wahrscheinlich ungefähr zwei Jahre in Ihren Aufzeichnungen bleiben. Sie können ihre Auswirkungen minimieren, indem Sie strategisch vorgehen, wenn Sie sie autorisieren. Zum Beispiel, FICO-Ergebnisse werden möglicherweise nicht einmal durch mehrere Anfragen beeinflusst, wenn sie innerhalb von 30-45 Tagen nach Erhalt eines neuen Kredits erfolgen. Auf diese Weise können Sie sich umschauen und mehrere Kreditgeber Ihre Punktzahl überprüfen lassen. (Erfahren Sie mehr darüber, wie sich Ihr FICO-Score auf Ihre Finanzen auswirkt).

Ebenfalls, Fehler passieren, einschließlich Ihrer Kreditwürdigkeit. Ihr Bericht enthält möglicherweise eine harte Anfrage, die ohne Ihre Zustimmung erfolgt ist. Dies kann Identitätsdiebstahl sein, eine Berechtigung, die Sie einfach vergessen haben, oder ein anderer Fehler.

Sie haben die Befugnis, dies bei der Kreditauskunftei anzufechten, oder wenden Sie sich sogar an das Consumer Financial Protection Bureau. Denken Sie daran, dass Sie eine harte Anfrage nicht anfechten können, nur weil sie Ihre Punktzahl verringert hat. Sie können nur harte Pulls markieren, die ohne Ihre Erlaubnis aufgetreten sind.

Sanfte Kreditanfragen

Das Gegenstück zur gefürchteten harten Anfrage ist eine weiche Anfrage. Diese „Soft Pulls“ sind nicht an offizielle Kredit- oder Kreditanträge gebunden und haben keinen Einfluss auf Ihre Kreditwürdigkeit.

Weiche Anfragen sind allgemeiner, anstatt an einen bestimmten Kreditantrag gebunden zu sein. Die häufigste Soft-Anfrage ist die Überprüfung Ihrer eigenen Kreditwürdigkeit.

Es ist gängige Praxis für Kreditkartenunternehmen, Kreditgeber, und Versicherungsagenturen, diese Prüfungen zu verwenden, um Sie für Angebote vorzuqualifizieren oder vorab zu genehmigen. Weiche Bonitätsprüfungen werden auch von Arbeitgebern und Vermietern bei Hintergrundprüfungen verwendet.

Das gesagt, einige Kreditauskunfteien erfassen die weiche Anfrage noch in Ihrem Bericht.

Der Hauptunterschied zwischen einer harten und einer weichen Anfrage

Der Hauptunterschied zwischen einer harten und einer weichen Anfrage besteht darin, ob Sie tatsächlich einen Kredit oder einen Kredit beantragen. Ein tatsächlicher Antrag bedeutet, dass Sie dem Kreditgeber die Erlaubnis erteilt haben, Ihre Kreditwürdigkeit für diesen Antrag zu überprüfen. Wenn du. .. getan hast, es wird wahrscheinlich als harte Anfrage verfolgt.

Andernfalls, der Scheck wird in der Regel als Soft-Anfrage gemeldet. Dies gilt auch für die Prüfung Ihrer eigenen Kreditwürdigkeit.

So, senkt die Überprüfung Ihrer Punktzahl sie?

Nein, in den meisten Fällen nicht. Sanfte Anfragen – wenn Sie beispielsweise Ihre eigene Punktzahl im Auge behalten möchten, oder von Hintergrundprüfungen – sollte Ihre Kreditwürdigkeit NICHT beeinträchtigen. Es sind die harten Anfragen, die Ihre Punktzahl vorübergehend senken.

Diese harten Züge sind ein notwendiges Opfer, wenn Sie bereit sind, eine große finanzielle Entscheidung zu treffen. wie ein Darlehen oder eine neue Kreditlinie. Scheuen Sie sich nicht, die Person oder das Unternehmen, mit dem Sie zusammenarbeiten, zu fragen, ob ihr Scheck als harte oder weiche Kreditanfrage eingestuft wird, damit Sie entsprechend planen können.

In den Vereinigten Staaten gibt es drei große Kreditauskunfteien – Equifax, Transunion, und Experian – die Daten aus vielen Quellen in einem einzigen Bericht zusammenfassen. Sie sollten Ihre Kreditwürdigkeit jedes Jahr kostenlos auf AnnualCreditReport.com überprüfen.

Sie können Ihren Bericht auch vor größeren Krediten überprüfen, um sicherzustellen, dass Sie in guter Verfassung sind, bevor eine harte Anfrage auf Sie zukommt.

Maximierung Ihrer Kreditwürdigkeit

Jetzt, da Sie sich nicht mehr fragen müssen, ob die Überprüfung Ihrer Kreditwürdigkeit diese senkt, Sie können mehr über Ihre Kreditwürdigkeit informiert bleiben. Während Sie sich auf Ihren Weg zu diesem perfekten Ergebnis hinarbeiten, Denken Sie daran, dass Sie etwas mitbestimmen können, wie Ihr Bericht aussieht.

Vermeiden Sie Kreditfehler, die Sie kontrollieren können. Ihre Punktzahl kann bei verspäteten und verpassten Zahlungen sinken oder wenn Sie zulassen, dass Ihre Kreditschulden wachsen. Die Schließung eines alten Kontos kann auch zu einem Rückgang Ihres Scores führen. sowie alle schlechten Noten auf Ihrer Kreditauskunft. Zuletzt, Vermeiden Sie nach Möglichkeit zu viele harte Kreditanfragen.

Ihre Kreditwürdigkeit gibt zwar kein vollständiges Bild Ihrer finanziellen Gesundheit, aber Es ist ein Schlüsselstück für Ihr gesamtes Geldpuzzle und die Erstellung eines Finanzplans.

Eine höhere Punktzahl kann bessere Konditionen für neue Kredite bedeuten, Hypotheken, und Kreditkarten. Diese Dinge allein tragen nicht viel zu Ihrem Leben bei. Aber sie sind Werkzeuge, die Sie nutzen können, um Ihre Ziele zu erreichen.

-

Was ist ein Handelsauftrag?

Das Platzieren einer Handelsorder scheint intuitiv zu sein – ein „Kaufen“-Knopf, um einen Handel zu initiieren und ein „Verkaufen“-Knopf, um einen Handel zu schließen. Obwohl die Ausführung von Trades

-

Kann ich als Testamentsvollstrecker das Haus eines Verstorbenen ohne Nachlass verkaufen?

Ein nahestehender Mensch ist gestorben, und sie haben dir ihr Haus hinterlassen. Sie haben bereits ein Zuhause, und du willst vielleicht kalt, stattdessen bares Geld. Können Sie die Immobilie verkaufe

-

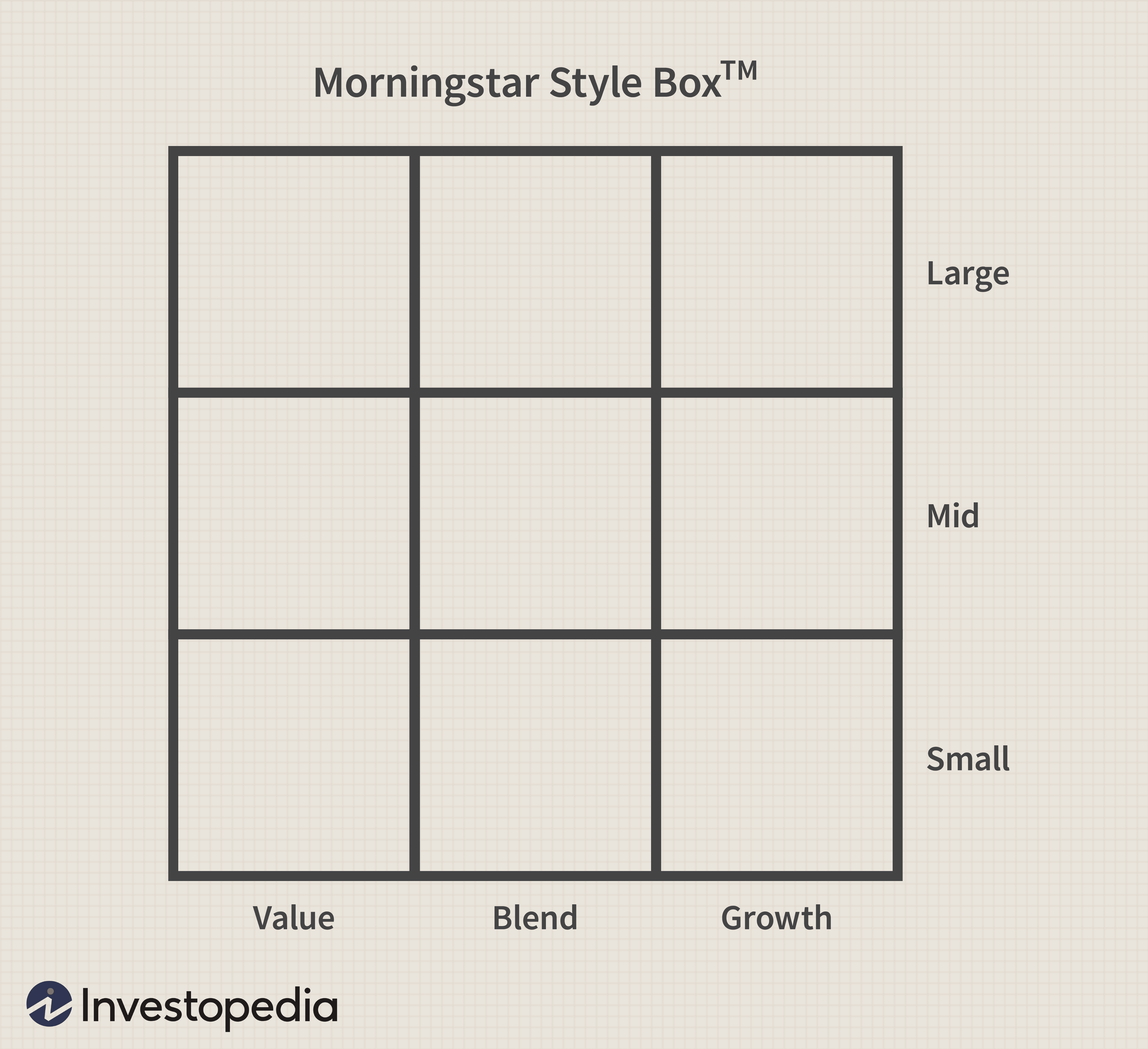

Verständnis der Stilbox für Investmentfonds

Eine Stilbox ist eine grafische Darstellung der Eigenschaften eines Investmentfonds. Der Finanzdienstleistungs-Research-Anbieter Morningstar, Inc. hat dieses Tool populär gemacht, indem es neben seine

-

Robo-Advisor vs. Finanzberater:So entscheiden Sie, welcher für Sie am besten ist

Robo-Advisor sind in den letzten zehn Jahren immer beliebter geworden. mit den automatisierten Anlageberatern schnell wachsendes verwaltetes Vermögen, viele in die Milliarden. Aber wie schneiden sie i

Finanzen

-

So erzielen Sie den besten Preis für ein neues Auto

So erzielen Sie den besten Preis für ein neues Auto Auch wenn Sie kein Autoexperte sind, Es gibt verschiedene Techniken, mit denen Sie den besten Preis für ein neues Auto erzielen können. Alles, was Sie dazu brauchen, ist etwas Recherche und die richti...

-

Beste Dividendenaktien in Kanada

Beste Dividendenaktien in Kanada Manche Aktien zahlen Dividenden, Dabei handelt es sich um Zahlungen an Aktionäre. Als Investor, Sie können diese Zahlungen in bar als Einkommen verwenden. Oder Sie können Ihre Dividenden für mehr Akti...

-

Der Preis von Bitcoin steigt heute auf ein Allzeithoch, nachdem SegWit2X Hard Fork abgesagt wurde

Der Preis von Bitcoin steigt heute auf ein Allzeithoch, nachdem SegWit2X Hard Fork abgesagt wurde Die Preis von Bitcoin von mehrtägigen Tiefstständen auf 7 US-Dollar zurückgeschnellt, 750, nachdem SegWit2x die Pläne für eine bevorstehende Abzweigung ausgesetzt hatte. Mike Belshe, CEO und Mitbe...

-

Was Sie für eine gesunde finanzielle Zukunft besprechen sollten

Was Sie für eine gesunde finanzielle Zukunft besprechen sollten Wenn es um eine gesunde Beziehung geht, Es ist sehr wichtig, über Geldmanagement zu sprechen, wie Sie budgetieren, speichern, alles. Zwei Leben zu verbinden ist kompliziert genug, ohne zu vergessen, w...