Die Bedeutung des schwarzen Wohneigentums

Trotz der langsamen Erholung der Vereinigten Staaten von der Immobilienkrise Schwarzer Eigenheimbesitz bleibt davon betroffen, dass weniger schwarze Amerikaner ein Eigenheim besitzen. Weniger als 41 % der schwarzen Amerikaner sind Hausbesitzer im Vergleich zu 73 % der weißen Amerikaner.

Es gibt viele Faktoren, die zu dieser erheblichen Kluft beitragen – von systematischem Rassismus, der sich auf die Wohnungspolitik auswirkt, bis hin zu Einkommensunterschieden. People of Color navigieren immer noch durch seit langem bestehende Nachteile, die sich auf ihre Fähigkeit, ein Haus zu kaufen, auswirken.

Während Millennials sich dafür entscheiden, kein Eigenheim zu kaufen, ältere Generationen innerhalb der schwarzen Gemeinschaft leiden unter den Auswirkungen der Gentrifizierung.

Sie können sich die steigenden Kosten für Wohneigentum in ihren eigenen Gemeinden nicht leisten, Häuser, die einst Grundausstattung und Symbole des amerikanischen Traums waren, sind zum Gelände der Stadtentwicklung geworden.

Ungeachtet der Ungleichheiten, die in der Wohnungswirtschaft bestehen, ein schwarzer Hausbesitzer zu werden ist immer noch wichtig, notwendig, und erreichbar.

Warum ist schwarzes Wohneigentum so wichtig?

Ein schwarzer Hausbesitzer zu werden, ist mehr als nur ein Haus zu besitzen. Es legt den Grundstein für den Aufbau von Generationenvermögen und familiärer und finanzieller Sicherheit.

Eigenheim hilft beim Aufbau von Generationenvermögen

Die Schwierigkeiten der frühen schwarzen Amerikaner, Land und Häuser in den Vereinigten Staaten zu kaufen, wirken sich immer noch lähmend auf die Fähigkeit aus, zukünftigen Generationen ein Erbe zu hinterlassen.

Die Fähigkeit, Generationenvermögen aufzubauen, hängt von der Weitergabe von Vermögenswerten ab. Ohne die Möglichkeit dazu, Jede Generation trägt die Verantwortung, genügend Vermögen zu erwerben, um es ihren Nachkommen zu hinterlassen. Ein Haus zu vererben ist nur eine Möglichkeit, wie schwarze Familien anfangen können, Vermögen aufzubauen.

Ein Eigenheim bietet finanzielle Möglichkeiten

Die einfachste Definition von Vermögen ist die Ansammlung von Vermögenswerten. Ein Haus ist ein Vermögenswert, der als Vehikel zum Vermögensaufbau und zur Steigerung Ihres Nettovermögens verwendet werden kann. Single schwarze Frauen, bestimmtes, gehören zu den niedrigsten, wenn es um das Nettovermögen geht. Eine Möglichkeit, diese Lücke zu schließen, ist die Investition in Immobilien.

Betrachten Sie Ihr Zuhause als Ihre erste Investition. Sie können Eigenkapital in Ihrem Haus aufbauen, was Ihnen mehr finanzielle Möglichkeiten bietet. Mit dem Verkauf eines Hauses, das Eigenkapital kann zur Schuldentilgung verwendet werden, Erhöhen Sie Ihre Ersparnisse, investieren, oder sogar ein neues Zuhause mit höherem Wert kaufen.

Die Entscheidung, Ihr Haus zu behalten und es wertzuschätzen, ist auch ein Mittel zur Steigerung Ihres Nettovermögens. Bei richtiger Verwendung und verantwortungsvollem Umgang Ein Eigenheim kann eines der größten Vermögenswerte beim Vermögensaufbau sein.

Häuser bieten Sicherheit und Gemeinschaft

Wohneigentum ist nicht nur eine Grundlage für den Vermögensaufbau, sondern auch für Familien. Ein Zuhause ist ein sicherer Raum, in dem Familien wachsen können, und ist der Eckpfeiler der Gemeinschaft. Ein Eigenheim zu besitzen, bringt ein Gefühl von Stolz und Leistung mit sich, das mit seinen Lieben genossen werden soll.

Warum Wohneigentum in der Schwarzen Community überproportional niedriger ist

Systematischer Rassismus innerhalb der Regierungspolitik und der Immobilienpraxis, Mangel an finanzieller Bildung, Schuld, und Kapitalmangel sind alles Faktoren, die zu dem überproportional geringeren Anteil an schwarzen Wohneigentum beitragen.

Die staatliche Wohnungspolitik beeinflusst die Fähigkeit von Schwarzen, Häuser zu kaufen

Wohnungsdiskriminierung ist eine Praxis, die die Möglichkeit behindert, Wohnungen zu mieten oder zu kaufen, eine Hypothek aufnehmen, oder andere wohnungsbezogene Aktivitäten aufgrund der Rasse durchführen, Religion, Sex, und andere identifizierende Faktoren. Von der Regierung genehmigte Richtlinien, wie das National Housing Act von 1934, unfairen Praktiken wie Redlining gewichen.

Redlining, auch als Hypothekendiskriminierung bekannt, gab Kreditgebern die Möglichkeit, Hypothekendarlehen an Menschen zu verweigern, die in dicht von Afroamerikanern bevölkerten Gebieten lebten.

Der Fair Housing Act wurde 1968 verabschiedet, um solche Praktiken illegal zu machen. Jedoch, trotz der Bemühungen, die jahrelange Diskriminierung auf dem Wohnungsmarkt aufzuheben, die Auswirkungen dieser Praktiken bestehen immer noch.

Hypothekendiskriminierung

Eine andere Form der Diskriminierung von Eigenheimkäufern sind die Zinsunterschiede. Eine aktuelle Studie zeigt, dass Minderheiten höhere Zinsen für ihre Hypothek zahlen.

Dieser Befund geht einher mit der Tatsache, dass Afroamerikanern auch eher ein Kredit verweigert wird. Eine Studie von Lending Tree zeigt, dass Schwarze eine Verweigerungsrate von 17,4% gegenüber 7,9% für Weiße haben.

Zusätzlich, Der Mangel an Informationen über Anreizprogramme benachteiligt schwarze Familien weiterhin bei der Kreditakquise.

Überproportionale Schuldenlast innerhalb der schwarzen Community

Als ob ungerechte Gesetze und Praktiken nicht genug wären, Schwarze Menschen tragen auch eine größere Schuldenlast als andere ethnische Gruppen, insbesondere mit Studienkreditschulden. Während 60 % aller Studierenden Kredite aufnehmen, um ihre Hochschulausbildung zu bezahlen, diese Zahl beträgt bei Afroamerikanern fast 78 %.

Schulden wirken sich direkt auf die Fähigkeit aus, ein Haus zu kaufen. Eine zu hohe Verschuldung kann dazu führen, dass Sie aufgrund des Ausfallrisikos eine Hypothek ablehnen. Als Ergebnis, Hauskauf hat weniger Priorität und Wahrscheinlichkeit. Zusätzlich, Auch Lohnunterschiede für Minderheiten und Frauen erschweren die Schuldentilgung.

Fehlender Zugang zu Kapital für eine Anzahlung

Nach Angaben des Pew-Forschungszentrums das durchschnittliche Einkommen der schwarzen Familie beträgt etwa 43 US-Dollar, 000. Das sind 28 $, 000 weniger als das Durchschnittseinkommen weißer Familien. Dieses Einkommen reicht oft nicht einmal aus, um die monatlichen Ausgaben zu decken.

Mehr Familien leben von Gehaltsscheck zu Gehaltsscheck, nicht einmal für Notfälle sparen können. Eine Studie ergab, dass 69 % der Amerikaner weniger als 1 US-Dollar haben. 000 an Ersparnissen. Das Ergebnis ist die Unfähigkeit, zusätzliches Einkommen zu finden, um für die Anzahlung eines Eigenheims zu sparen.

Was schwarze Familien tun können, um Wohneigentum zu erlangen

Obwohl weiterhin viel Arbeit für die Gleichstellung in der Wohnungswirtschaft geleistet wird, Es gibt Dinge, die Sie tun können, um ein Eigenheim zu ermöglichen.

1. Konzentrieren Sie sich auf eine finanzielle Bildung

Zuerst, Schwerpunkt Finanzbildung. Dazu gehört, dass Sie lernen, Ihr Einkommen zu budgetieren und einen Sparplan zu erstellen, Schulden abbauen, und investieren. Wenn Sie nicht sicher sind, wo Sie anfangen sollen, Beginnen Sie mit unserer Clever Girl Finance Roadmap. Sie können auch unsere völlig kostenlosen Kurse zu persönlichen Finanzen nutzen.

2. Arbeiten Sie daran, die Schulden abzubauen

Schulden wirken sich auf Ihre Fähigkeit aus, ein Haus zu kaufen und zu unterhalten. Bevor Sie also ein Haus kaufen, arbeiten, um Ihre Schulden zu reduzieren.

Kreditgeber bewerten Ihr Schulden-Einkommens-Verhältnis, um Ihre Fähigkeit zu bestimmen, Ihre monatlichen Zahlungen zu leisten. Zu hohe Schulden im Vergleich zu Ihrem Einkommen würden die Wahrscheinlichkeit verringern, dass ein Kredit genehmigt wird. Betrachten Sie diese Strategien zum Schuldenabbau, um Ihre Schulden anzugreifen.

3. Fangen Sie an, Ersparnisse zu priorisieren (nicht nur für eine Anzahlung)

Für die finanzielle Stabilität ist es notwendig, Geld für Notfälle und den Ruhestand zu sparen. Dies sollte priorisiert werden, bevor Sie über das Sparen für eine Anzahlung nachdenken. Sichern Sie zuerst Ihre finanzielle Zukunft.

Sparen mit einem knappen Budget kann schwierig sein, aber klein anzufangen schadet nicht. Diese kleinen Beiträge summieren sich schließlich. Wenn Sie für Notfälle gespart und Geld für Ihren Ruhestand angelegt haben, Fangen Sie an, für eine Anzahlung zu sparen.

4. Verbessern Sie Ihr Guthaben

Kredite spielen eine wichtige Rolle bei der Aufnahme eines Wohnungsbaudarlehens. Wenn Sie Ihre Kreditwürdigkeit verbessern, erhöhen Sie Ihre Chancen, einen Kredit zu einem niedrigeren Zinssatz zu erhalten.

Es gibt mehrere Faktoren, die Ihre Kreditwürdigkeit beeinflussen. Dies beinhaltet Ihre Kreditausnutzung, Zahlungshistorie, Länge der Kredithistorie, Schuldenmix, und die Zahl der harten Anfragen.

Es ist wichtig zu wissen, wie Kredite funktionieren und wie sich jeder dieser Faktoren auf Ihre Kreditwürdigkeit auswirkt. Überwachen Sie regelmäßig Ihre Kreditwürdigkeit und ergreifen Sie die notwendigen Schritte, um Ihren Score zu verbessern.

Sind Sie bereit, Hausbesitzer zu werden?

Wohneigentum ist sicherlich für schwarze Familien in den Vereinigten Staaten immer noch erreichbar. Der Besitz eines Eigenheims ist ein Erbe für zukünftige Generationen und trägt dazu bei, die Grundlage für den Generationenreichtum zu schaffen.

Wenn Sie ein Eigenheim wünschen, Lassen Sie sich von der Statistik nicht abschrecken. Mit der richtigen Ausbildung und den richtigen Werkzeugen Sie können mit Leichtigkeit durch die Welt des Eigenheimkaufs navigieren. Wenn Sie bereit sind, Ihr erstes Eigenheim zu kaufen, Schauen Sie sich unseren kostenlosen Erstkäuferkurs an!

-

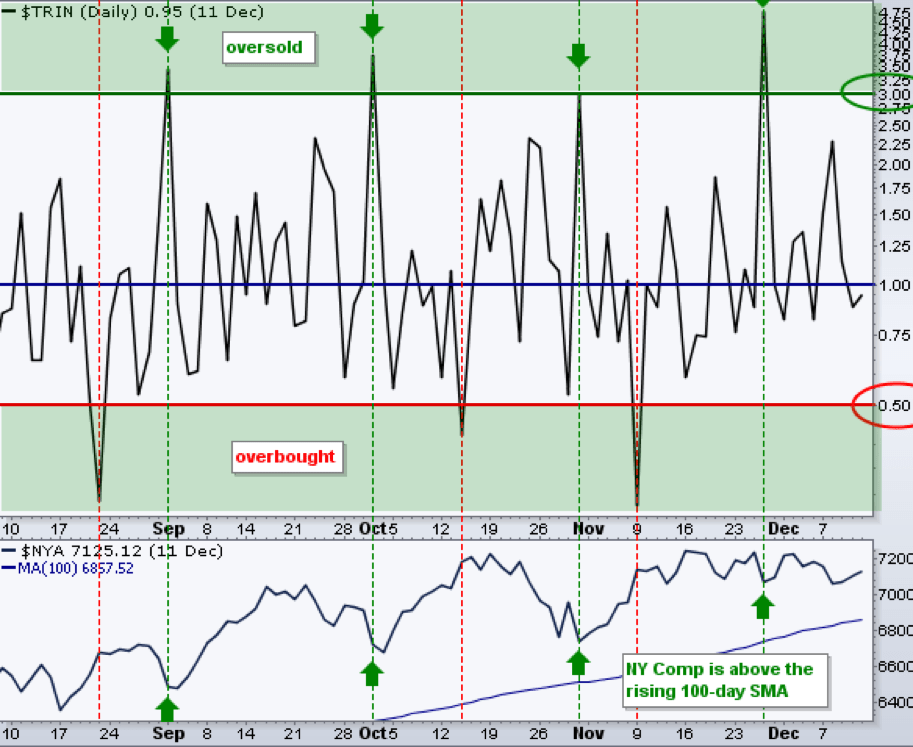

TRIN-Anzeige

Die TRIN-Anzeige, auch als ARMS-Index bekannt, da er von Richard Arms entwickelt wurde, ist funktional ein Oszillator-Typ-Indikator, der hauptsächlich verwendet wird, um kurzfristig überkaufte oder üb

-

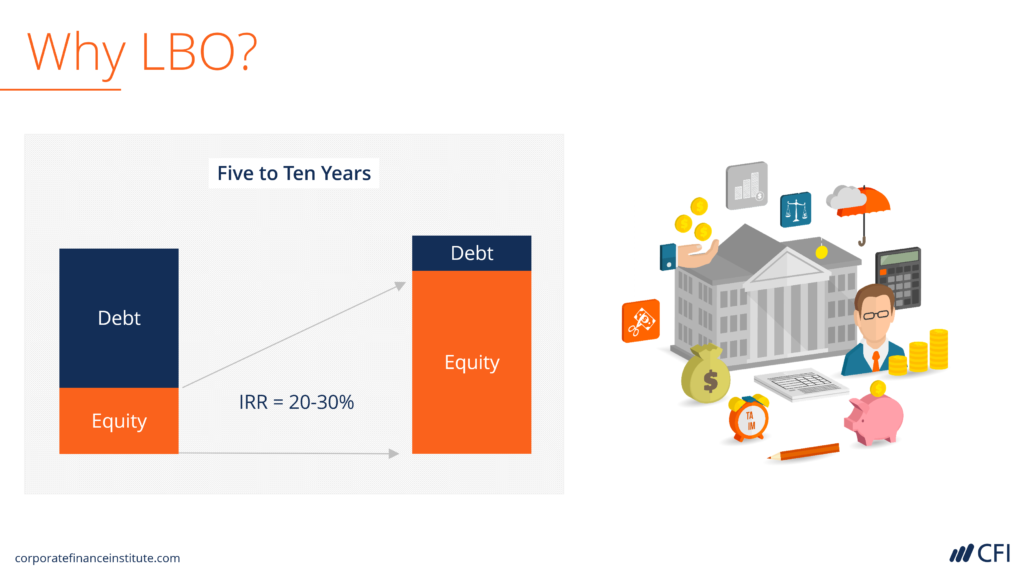

Was ist ein Leveraged Buyout (LBO)?

In der Unternehmensfinanzierung, Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Fremdkapital als Hauptgegenleistung erworben wird. Diese Transaktionen tr

-

Sollten Sie in einen Bullenmarkt investieren? Was tun, wenn der Markt hoch ist

„Kaufen Sie günstig, Sell High“ ist eine der altehrwürdigsten Anlagestrategien. Aber was passiert, wenn sich der gesamte Aktienmarkt in einem Bullenmarkt befindet, wie ist es jetzt? Ist es ein schle

-

Was ist Fortschrittsrechnung und warum ist sie wichtig?

Geld regiert die Welt. Es kann eine Herausforderung sein, es intern von den Kunden zu bekommen, obwohl, insbesondere wenn Sie mit langfristigen Projekten und verlängerten Abrechnungszyklen arbeiten. D

Finanzen

-

Was ist der DAX-Aktienindex?

Was ist der DAX-Aktienindex? Der DAX (Deutscher Aktien Index) ist ein Aktienindex mit Sitz in Deutschland, der die 30 größten deutschen Unternehmen repräsentiert, die an der Frankfurter Börse gehandelt werden. Der Indexwert wird ...

-

Wann sind vierteljährliche Steuerzahlungen fällig?

Wann sind vierteljährliche Steuerzahlungen fällig? Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl...

-

Was ist Next-In First-Out (NIFO)?

Was ist Next-In First-Out (NIFO)? Next-In First-Out (NIFO) ist eine Methode der Bestandsbewertung, die für interne Zwecke verwendet wird. NIFO beinhaltet die Berechnung der Kosten der verkauften Waren Cost of Goods Sold (COGS) Cost of...

-

Seien Sie vorsichtig, wenn Sie Ihr Budget auf diese Weise reduzieren

Seien Sie vorsichtig, wenn Sie Ihr Budget auf diese Weise reduzieren Fast ein Jahr nach einer Pandemie und einer langfristigen Wirtschaftskrise, viele von uns suchen immer noch nach intelligenten Möglichkeiten, den Gürtel enger zu schnallen. Sicher, Wir haben das Essen...