Sollten Sie Studienkredite abbezahlen oder investieren?

Wenn du endlich mit dem College fertig bist, Es ist aufregend, in die reale Welt zu gehen! Sie werden endlich in der Lage sein, einen richtigen Job zu bekommen und ein gewisses Einkommen zu haben. Nun stellt sich die Frage – was soll man damit machen? Sie könnten bei der Entscheidung erwischt werden, ob Sie Studienkredite abbezahlen oder investieren sollten?

Es kann verwirrend sein zu entscheiden, aber lass dich von dieser Wahl nicht unterkriegen. Wir sehen keinen Grund, warum Sie sich zwischen den beiden entscheiden müssen!

Investieren mit Studienkrediten ist möglich

Wir kommen gleich zur Sache. Sie müssen sich nicht entscheiden, ob Sie Studienkredite abbezahlen oder investieren sollen, weil du beides machen kannst. Das gesagt, es wird einige sorgfältige Planung erfordern.

Sie müssen ein Budget erstellen, das Ihre Ersparnisse maximiert und Ihnen gleichzeitig ermöglicht, Ihre Studienkreditzahlungen zu leisten. Dies kann einige Berechnungen erfordern, um genau das Richtige zu finden, aber sobald du es tust, bleibe dabei. Diesen Weg, Sie haben eine solide finanzielle Basis und sind in wenigen Jahren auf dem besten Weg zur Geldfreiheit.

So entscheiden Sie, ob Sie Studienkredite abbezahlen oder investieren sollen

Okay, Wir haben festgestellt, dass Sie auf jeden Fall versuchen sollten, zu investieren, während Sie Ihre Studienkredite abbezahlen. Aber sollten Sie mehr von Ihrem Geld in Ihre Kredite oder Ihre Investitionen investieren? Lassen Sie uns einen Blick darauf werfen und sehen, was für Sie am sinnvollsten ist.

Denken Sie an Ihre Zinssätze

Zuallererst, Berücksichtigen Sie die Zinssätze Ihres Studentendarlehens. Sind sie höher als die Rendite, die Sie bei einer Investition erzielen würden? Wenn ja, machen Sie es zu einer Priorität, sie zu bezahlen.

Die durchschnittliche Anlagerendite an der Börse lag in den letzten 50 Jahren bei etwa 10 %. Inzwischen, Bundesdarlehenszinsen sind auf 5 % für Perkins-Darlehen und 2,75 % für direkt subventionierte und nicht subventionierte Darlehen festgelegt.

Das bedeutet für viele Absolventen mehr investieren ist eine bessere Idee. Jedoch, wenn Sie ein privates Studiendarlehen mit einem höheren Zinssatz haben, überlegen, sie schneller abzubezahlen.

Berücksichtigen Sie die Steuervergünstigungen

Wussten Sie, dass Sie mit der Zahlung von Studiendarlehen bis zu 2 USD aufnehmen können, 500 Abzug von Ihren Steuern? Das ist eine großartige Möglichkeit, am Steuertag weniger Schulden zu machen!

Aber reicht das aus, um Ihre Anlageerträge auszugleichen? Wir empfehlen Ihnen, schnell zu berechnen, um wie viel die Steuergutschrift Ihren Studienkreditzins senken würde. Nehmen Sie einfach den Zinssatz Ihres Studentendarlehens und multiplizieren Sie ihn mit 1 minus dem Grenzsteuersatz.

Lassen Sie uns ein kurzes Beispiel machen, damit Sie sehen, was wir meinen. Der Grenzsteuersatz beträgt ab 2021 22% für Einkommen über 40 USD. 525 und weniger $86, 375, Dies ist wahrscheinlich die Steuerklasse, in die die meisten Absolventen fallen. Sie würden also 0,22 von 1 subtrahieren. das ist 0,78.

Dann, multiplizieren Sie das 0,78-fache Ihres Studienkreditzinses – verwenden wir den aktuellen Zinssatz für ein Perkins-Darlehen. 5%. Ihr Ergebnis ist 3,9%, Das bedeutet, dass dies Ihr neuer geschätzter Zinssatz für das Studentendarlehen ist, wenn Sie die Steuergutschrift berücksichtigen.

Ist Ihre geschätzte Anlagerendite noch höher? In den meisten Fällen, es sollte sein, Also bleib dabei, mehr Geld reinzustecken! Ebenfalls, Denken Sie daran, dass Sie möglicherweise auch Investitionssteuereinsparungen erhalten – wie eine spezielle Steuergutschrift für Beiträge zu Altersvorsorgekonten.

Schauen Sie sich die Vergebung von Studentendarlehen an

Bundesstudiendarlehen können manchmal einkommensabhängige Rückzahlung oder sogar Vergebung anbieten, abhängig von Ihrem Job. Es gibt Programme für Lehrer und Angestellte des öffentlichen Dienstes, um einen Teil ihres Darlehens zu erlassen. Möglicherweise können Sie sich auch qualifizieren, wenn Ihre Schule geschlossen wurde oder ihre Akkreditierung verloren hat. Wenn Sie sich für ein solches Programm qualifizieren, Sie können definitiv mehr investieren.

Während private Kredite nicht vergeben werden können, Sie können sich jedoch möglicherweise refinanzieren, um möglicherweise Ihren Zinssatz zu senken. Dies hat jedoch Vor- und Nachteile, Nehmen Sie sich also etwas Zeit zum Überlegen, bevor Sie den Abzug betätigen.

Tipps zum Investieren mit Studienkrediten

Nachdem Sie sich nun entschieden haben, ob Sie Studienkredite abbezahlen oder investieren möchten, Wir geben Ihnen einige Tipps, damit es funktioniert.

Zahlen Sie immer Ihr Mindestguthaben

Selbst wenn Sie sich entscheiden, stark zu investieren, Überspringen Sie niemals eine Zahlung für ein Studentendarlehen. Selbst das Versäumen einer Zahlung kann Ihre Kreditwürdigkeit verringern, und Ihr Darlehen könnte schließlich in Zahlungsverzug geraten.

Bleiben Sie immer noch mit einem Notfallfonds auf dem Laufenden

Ein Notfallfonds ist unerlässlich, falls Sie unerwartete Rechnungen haben. Wir empfehlen, mindestens drei bis sechs Monate an lebensnotwendigen Lebenshaltungskosten zu sparen.

Denken Sie über eine Refinanzierung nach, um Ihre monatlichen Zahlungen zu senken

Wenn Sie einen hohen Zinssatz für Ihren Studienkredit haben, Sie können diesen Zinssatz möglicherweise durch eine Refinanzierung senken. Dies würde Ihre monatlichen Zahlungen senken, sodass Sie mehr in Investitionen investieren können.

Nutzen Sie den Plan Ihres Arbeitgebers

Bietet Ihr Arbeitgeber einen 401k an? Wenn ja, Sie müssen dazu beitragen! Dies gilt insbesondere, wenn sie 401k-Matching bieten. Das bedeutet, dass sie einen bestimmten Prozentsatz Ihres Beitrags verdoppeln – mehr kostenloses Geld!

Öffnen Sie einen IRA

Eine einfache Möglichkeit, ohne zu viel Stress zu investieren, ist die Eröffnung einer IRA. Sie können dazu beitragen, wann immer Sie zusätzliches Bargeld zur Hand haben, bis zu insgesamt 6 $, 000 im Jahr.

Beispiele für Anlageergebnisse

Vielleicht können Sie anfangs keine Tonne investieren, vor allem, wenn Sie größere Kreditzahlungen haben. Aber das ist in Ordnung, denn jedes bisschen zählt, wenn Sie ihm Zeit zum Komponieren geben!

Nehmen wir an, Sie haben einen Job, der 50 US-Dollar bezahlt, 000 pro Jahr – etwa 44 US-Dollar, 000 nach Bundessteuern – Sie haben also ein Gehalt von ungefähr 3 US-Dollar, 400 im Monat.

Die durchschnittliche Auszahlung des Studentendarlehens liegt zwischen 200 und 299 US-Dollar pro Monat. Also lassen Sie uns dafür 250 US-Dollar verwenden. Dann nehmen wir an, Sie haben 2 $, 500 Lebenshaltungskosten, Legen Sie 200 US-Dollar für Ihren Notfallfonds ein, und 200 Dollar für Unterhaltung ausgeben. Damit bleiben monatlich 250 US-Dollar für Investitionen übrig.

Es klingt vielleicht nicht nach viel, aber es summiert sich. Es wird geschätzt, dass der durchschnittliche Large-Cap-Index in den nächsten 10 Jahren eine durchschnittliche annualisierte Rendite von 6 % liefert. Während konservativ, verwenden wir diese Zahl für unsere Berechnungen.

Bei dieser Rücklaufquote Sie haben $39, 359 nach 10 Jahren mit 1 $ gespart, 275 davon stammen aus dem Zinseszins. Nach 25 Jahren, das sind 150 $, 013 mit $26, 491 Zinseszins – mit anderen Worten, freies Geld!

Finden Sie die richtige Balance

Mit Studienkrediten zu investieren ist nicht nur möglich, aber eine großartige Lebensentscheidung. Mit jedem Euro ebnen Sie den Weg zum finanziellen Erfolg!

Seien Sie schlau mit Ihrem Geld, und verantwortungsvolle Entscheidungen bei der Tilgung von Krediten treffen, investieren, oder beides. Benötigen Sie weitere Hilfe? Sehen Sie sich unsere Finanz-Roadmap an, um eine bessere Vorstellung davon zu bekommen, wie Sie Schulden budgetieren und priorisieren.

-

Smart Contracts und die Idee hinter ihrer Entstehung

Bitcoin ist wahrscheinlich die am häufigsten bekannte Art von digitalem Geld. Seine Bedeutung ist aufgrund seiner Arbeitskomponente insgesamt verbreitet. Dennoch, andere zugängliche Arten von Kryptowä

-

Warum ist es so wichtig, sich finanzielle Ziele zu setzen?

Ziele können dabei helfen, diese paar Dollar in ein paar mehr zu verwandeln. Ob es um Investitionen geht, mehr Geld für die Schuldentilgung verwenden oder Geld für den Ruhestand zurücklegen, ein paar

-

Was ist ein Headtrader?

Ein Head Trader bezieht sich entweder auf den Leiter eines unabhängigen Handelsunternehmens oder den Leiter der Handelsabteilung einer registrierten Wertpapierfirma oder eines anderen Finanzinstituts,

-

Spannende Einkaufsmöglichkeiten mit Bitcoin

Bitcoin hat in letzter Zeit viel Zugkraft erlebt. Die Kryptowährung hat kürzlich ein Allzeithoch ihres Preises erreicht. der Bitcoin-Handelsmarkt boomt, und neue Möglichkeiten für Benutzer, Bitcoin zu

Finanzen

- Date Night-Ideen für zu Hause für Paare mit kleinem Budget

- Was ist die Dividende pro Aktie (DPS)?

- So starten Sie Ihre Altersvorsorge im neuen Jahr

- 4 beste Peer-to-Peer-Kreditgeber für Privatkredite des Jahres 2021

- GO Hypothekenbewertung:Eine gute Auswahl an Wohnungsbaudarlehen

- Die einzigen zwei Dinge, die Sie bei den Bestattungskosten beachten müssen

-

5 inspirierende Menschen, die jeweils über 100 US-Dollar ausgezahlt haben,

5 inspirierende Menschen, die jeweils über 100 US-Dollar ausgezahlt haben, 000 Schulden Die Amerikaner haben heute Schulden in Höhe von über 11 Billionen US-Dollar, und diese Zahl steigt. Auf Haushaltsebene, das ist durchschnittlich 15 $, 191 in Kreditkartenschulden, 154 ...

-

30-Tage-Regel für den Kauf und Verkauf von Aktien

30-Tage-Regel für den Kauf und Verkauf von Aktien Aktienverluste sind nicht abzugsfähig, wenn Sie innerhalb von 30 Tagen eine identische Anlage zurückkaufen. Gelder, die durch Investitionen verloren gehen, können steuerlich abgesetzt werden und redu...

-

So verwenden Sie Kredit-/Debitkarten an der Zapfsäule

So verwenden Sie Kredit-/Debitkarten an der Zapfsäule Sie können eine Kreditkarte an einer Zapfsäule verwenden. Das Bezahlen von Benzin mit Kreditkarten ist ein ziemlich einfacher Vorgang. Aber wenn Sie die Grundlagen im Voraus überprüfen, können Sie ei...

-

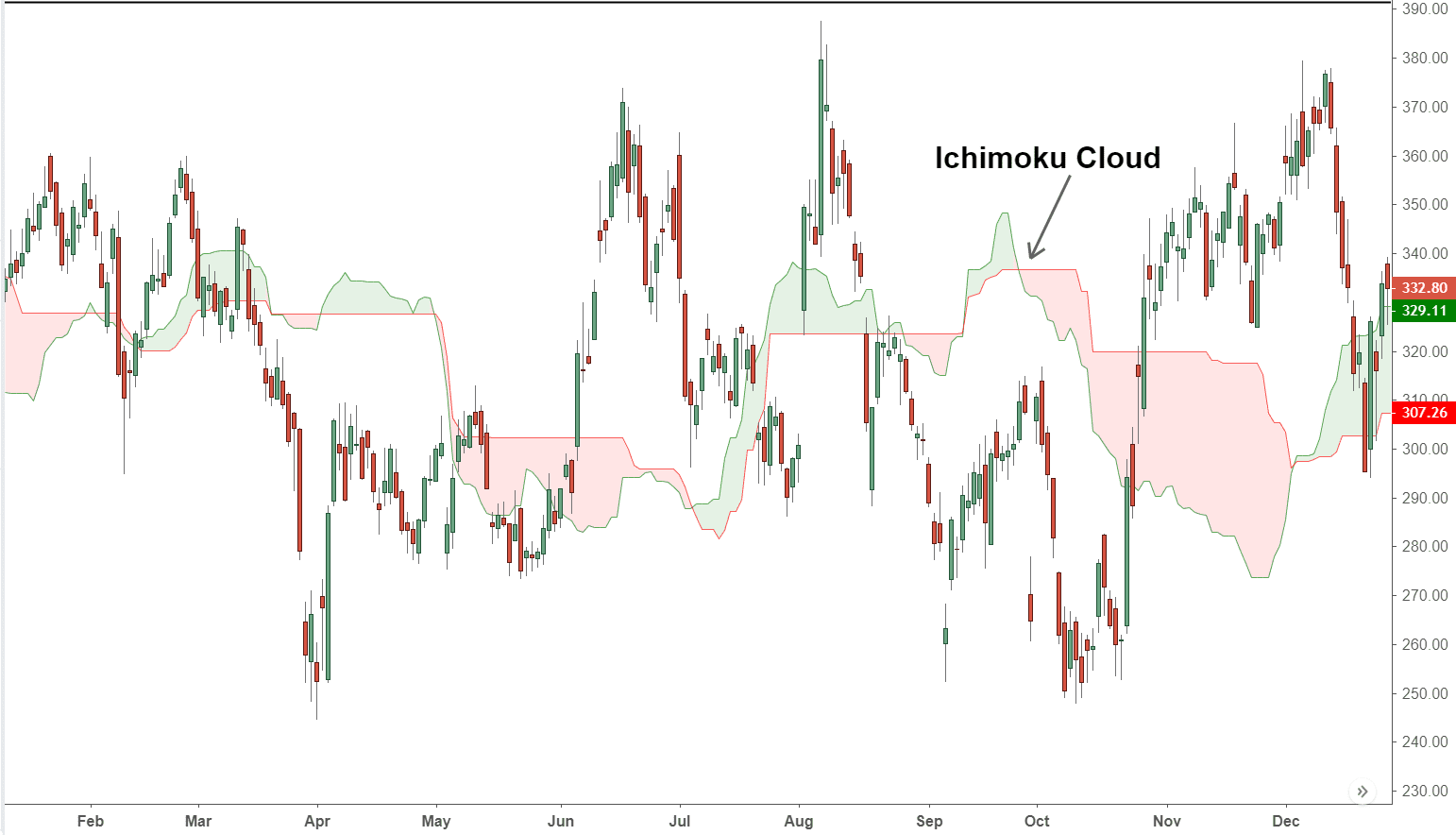

Definition und Verwendung der Ichimoku-Cloud

Definition und Verwendung der Ichimoku-Cloud Was ist die Ichimoku-Cloud? Die Ichimoku Cloud ist eine Sammlung technischer Indikatoren, die Unterstützungs- und Widerstandsniveaus anzeigen. sowie Momentum und Trendrichtung. Dies geschieht, indem...