Sinkende Fonds:Warum Sie sie brauchen. So starten Sie Ihre

Hier ist die Sache:Es gibt viele Tools, die Ihnen helfen, Geld zu sparen. Sie zeigen Ihnen, wo Sie Ihre Ersparnisse anlegen, wie es geht, und wofür man sie verwendet. Studiere sie alle, und Sie werden wahrscheinlich Ihre Finanzen in Ordnung haben. Teufel, Sie könnten sogar mehr sparen, als Sie sich erhofft hatten. Aber wenn Sie wirklich klug mit Ihren Ersparnissen umgehen möchten, Wenn Sie wissen möchten, wie Sie am besten Geld sparen können, um alle Ihre Ausgaben zu decken und die Früchte Ihrer Arbeit tatsächlich zu genießen, Sie brauchen etwas Besseres als ein gewöhnliches Sparkonto. Sie brauchen sinkende Mittel.

In diesem Beitrag, Wir besprechen alles, was Sie über sinkende Fonds wissen müssen – das Warum, das was, und das wie. Sie lernen, Ihre Finanzen zu überdenken, intelligent sparen, und schuldenfrei für große Ereignisse ausgeben.

Bereit, mehr zu erfahren? Tauchen wir ein.

Was sind sinkende Gelder?

Sie fragen sich vielleicht, was ein sinkender Fonds ist. Einfach gesagt, es ist Geld, das Sie jeden Monat für eine einmalige oder unregelmäßig festgelegte Ausgabe sparen.

Sagen, zum Beispiel, Sie veranstalten in 6 Monaten eine Babyparty mit Dutzenden von Gästen. Wie werden Sie dafür bezahlen? Zapfen Sie Ihren Notfallfonds an? Reduzieren Sie den Rest Ihres Budgets? Mit Kreditkarte bezahlen? Glaub es oder nicht, es gibt einen besseren Weg.

Siehst du, mit einem sinkenden Fonds, Sie legen absichtlich jeden Monat Geld für einen großen finanziellen Aufwand beiseite. In diesem Fall, Sie werden einen „Babyparty-Sinkfonds“ einrichten und jeden Monat Geld dafür einzahlen. Wenn Ihre Veranstaltung eintrifft, Sie müssen nicht alles bezahlen, weil Sie gut vorbereitet sind.

Nicht nur für Partys und Events, obwohl! Andere Beispiele für sinkende Fonds könnten Dinge wie Autowartung oder sogar präventive Zahnbehandlungen sein.

Warum heißt es sinkender Fonds?

Lassen Sie sich nicht von dem scheinbar negativen Wort „sinken“ täuschen. In traditionelleren Kreisen "Sinking Fund" bezieht sich auf Geld, das zur Tilgung langfristiger Schulden wie einer Anleihe bereitgestellt wird. Der Begriff „Sinken“ bezieht sich wahrscheinlich auf den Rückgang der verbleibenden Schulden, wenn sie abbezahlt werden. Obwohl es nicht der benutzerfreundlichste Begriff ist, lass dich davon nicht abschrecken.

Richtig verwendet, ein sinkender Fonds kann das fehlende Werkzeug in Ihrem persönlichen Finanzarsenal sein. Es kann Ihnen helfen, schuldenfrei zu bleiben und Geld für sinnvolle Erfahrungen auszugeben.

Warum brauche ich einen sinkenden Fonds?

Ohne Zweifel, in den kommenden Monaten, Es werden wahrscheinlich Ausgaben entstehen, die außerhalb Ihres üblichen Budgets liegen. Das ist an und für sich nicht schlimm. Eine Freundin schickt eine Einladung zu ihrem Geburtstag, Ihr Sohn braucht Vorräte für sein Wissenschaftsprojekt, oder Sie beschließen, sich das Spa zu gönnen. Das Leben passiert.

Wenn Sie keinen sinkenden Fonds haben, Sie können gezwungen sein, diese Käufe über eine andere Geldquelle zu tätigen, d.h., Ihr Notfallfonds, Ihr Sparkonto, oder Ihre Kreditkarte.

Ein sinkender Fonds hilft bei der Planung großer Anschaffungen. Es hilft Ihnen auch, mit Ihren Sparzielen auf dem richtigen Weg zu bleiben, hält Ihre Schulden niedrig, und ermöglicht es Ihnen, frei einzukaufen, ohne die Prise zu spüren.

Der Unterschied zwischen einem sinkenden Fonds und einem Notfallfonds

Sie können sich immer noch verwirrt fühlen. Wenn Sie Ihren Notfallfonds bereits aufgestapelt haben, Warum brauchen Sie einen sinkenden Fonds? Brunnen, für Starter, Der Hauptunterschied zwischen den beiden Sparformen besteht darin, wann Sie sie verwenden würden.

Notfallfonds sind genau dafür reserviert – für Notfälle. Sie haben keine Ahnung, wann sie sich präsentieren, und Sie haben keine Kontrolle über den Geldbetrag, den sie von Ihnen verlangen. Wenn Sie plötzlich krank werden und operiert werden müssen, die Umstände liegen weitgehend außerhalb Ihrer Kontrolle.

Mit sinkenden Mitteln, auf der anderen Seite, Sie können die anstehenden Ausgaben vorhersehen und darauf planen. Es gibt kein Überraschungselement und keine Änderungen an Ihren anderen Spareimern.

Der Unterschied zwischen einem sinkenden Fonds und einem Sparkonto

Sie verstehen also den Unterschied zwischen einem sinkenden Fonds und einem Notfallfonds. Sie fragen sich vielleicht immer noch, warum Sie Ihr Sparkonto nicht einfach für Nicht-Notfallausgaben verwenden können?

Es ist leicht zugänglich; das Geld ist eher brach. Sicherlich ist es ein Kinderspiel, Ihre Ersparnisse zu verwenden, um einen Teil Ihrer Ausgaben außerhalb des Budgets zu decken. rechts?

Nicht so schnell. Während mechanisch, Es gibt keinen großen Unterschied zwischen der Verwendung Ihres Sparkontos und Ihres sinkenden Fonds, Der Unterschied liegt hauptsächlich in Ihrem gewünschten Ergebnis. Mit einem sinkenden Fonds, Sie haben ein bestimmtes Ziel, das Sie kaufen möchten, und so sparen Sie an diesen Ausgaben.

Mit einem Sparkonto, Ihr Fokus liegt wahrscheinlich auf Ersparnissen für bestimmte finanzielle Ziele, die Sie erreichen möchten, oder auf Lebenserfahrungen, die Sie haben möchten. Ein Sparkonto wird in erster Linie eingerichtet, um sicherzustellen, dass Sie Geld für diese spezifischen Ziele beiseite legen.

Die beiden austauschbar verwenden, solange möglich, ist nicht ratsam. Es ist viel mehr Disziplin erforderlich, um die Ersparnisse von dem Geld zu trennen, das Sie möglicherweise zur Finanzierung Ihres großen Kaufs verwenden möchten. Es braucht nur ein paar Fehltritte, und Sie könnten beim Sparen rote Zahlen schreiben.

Die separate Einrichtung eines sinkenden Fonds ist die beste Wahl, um Ihre Finanzen verantwortungsbewusst zu verwalten.

Wofür wird ein sinkender Fonds verwendet?

Obwohl es keine feste Regel dafür gibt, wofür dieser Fonds gedacht ist, Es gibt einige Kategorien von Ausgaben, die natürlich in die Rechnung passen würden. Die Zuordnung Ihrer sinkenden Gelder zu diesen Kategorien stellt sicher, dass Ihr Sparkonto und Ihr Notfallfonds intakt bleiben.

Beispiele für sinkende Fonds

So, Kommen wir nun zu den Arten von sinkenden Fonds, die Sie einrichten müssen. Natürlich, Sie können Ihre sinkenden Fondskategorien so anpassen, dass sie genau Ihren Anforderungen entsprechen. Ein Beispiel für einen sinkenden Fonds wäre so etwas wie eine bevorstehende Veranstaltung oder vielleicht ein großer Kauf. Im Folgenden behandeln wir die gängigsten Arten von sinkenden Fonds, die Sie benötigen.

1. Hausbaufonds

Wenn Sie Hausbesitzer sind, Sie werden wahrscheinlich irgendwann einen Schaden an Ihrem Eigentum reparieren müssen. Versicherung deckt nicht alles ab, Die zusätzliche Dämpfungsschicht wird also viel bewirken.

Es ist zwar schwer vorherzusagen, welche Art von Reparaturen Sie in Zukunft durchführen müssen, aber Eine Möglichkeit, sich vorzubereiten, besteht darin, die Kosten für einige der wertvolleren Gegenstände zu berücksichtigen, die Sie in Ihrem Zuhause reparieren müssen.

Konzentrieren Sie sich auf Dinge, von denen Sie sicher sind, dass Ihre Versicherung nicht bezahlen würde. Dies kann Ihr Sicherheitssystem oder die Heizung sein. Was auch immer es ist, Sie möchten auch eine Schätzung haben, wie lange das aktuelle System noch halten kann, bevor Sie es ersetzen müssen.

Sobald Sie eine Schätzung für diese Zahl haben, den Betrag in eine Jahreszahl umrechnen, und der endgültige Betrag kann als Ihr sinkender Fonds für Ihr Haus gelten.

2. Autoversenkungsfonds

Der Besitz eines Fahrzeugs ist mit Kosten verbunden. Gas, Versicherungsprämien, Autozahlungen – die monatlichen Unterhaltskosten können einschüchternd wirken. Ein sinkender Fonds kann wirklich ein entscheidender Faktor bei der Kontrolle der Autokosten sein.

Es kann zwei Rollen spielen. Zuerst, Sie können damit den Kauf eines Fahrzeugs finanzieren. Zweitens, Sie können es für Reparaturen verwenden. Wenn Sie auf der Suche nach einem Auto sind, die Einrichtung eines sinkenden Fonds einige Monate im Voraus wird dazu beitragen, die Kosten deutlich zu kompensieren.

Angenommen, Ihr Budget beträgt 8 $, 000, und Sie möchten in 8 Monaten ein Fahrzeug kaufen, Sie können 1 $ sparen, 000 jeden Monat in Ihrem Fonds, bis Sie Ihre $8 erreicht haben, 000 Ziel, den Kauf des Fahrzeugs zu finanzieren.

3. Möbelsenkfonds

Alle großen Möbelkäufe wie eine neue Couch oder ein neuer Fernseher würden von der Schaffung eines sinkenden Fonds profitieren. Das Schöne an Möbelbedürfnissen ist, dass man sie oft schon im Voraus antizipieren kann. Wenn Sie in ein neues Zuhause umziehen, Sie werden oft nachdenken und sich auf den bevorstehenden Umzug vorbereiten.

Oder, Wenn Sie feststellen, dass Ihre Couch ersetzt werden muss, Sie können es sich oft leisten, ein paar Monate zu warten, bevor Sie dies tun. Während dieses Fensters Sie können sich darauf konzentrieren, Ihren Möbelsenkfonds aufzubauen, um Schulden für den Kauf zu vermeiden.

4. Steuersenkungsfonds für Selbständige

Ein weiteres Beispiel für einen sinkenden Fonds wäre ein Fonds, den Sie für Ihre Steuern einrichten. Wenn Sie Ihr eigenes profitables Geschäft betreiben, Sie können damit rechnen, dem IRS Geld in Form von Selbständigkeitssteuern zu schulden.

Typischerweise wenn Ihr Einkommen nach Ausgaben über $400 liegt, von Ihnen wird erwartet, dass Sie sowohl Sozialversicherungs- als auch Medicare-Steuern zahlen, die derzeit jeweils bei 6,2 % (insgesamt 12,4 %) liegen. Dies gilt neben Unternehmern auch für Freiberufler und Selbständige.

5. Hochzeits-Senk-Fonds

Egal, ob Sie heiraten oder an der Hochzeit eines Freundes teilnehmen, Sie haben wahrscheinlich mehr als eine Ausgabe, an die Sie denken müssen. Ihr Transport, Unterkunft, Geschenk, und nicht zu vergessen, das süße Kleid, das Sie tragen möchten. Hochzeitskosten können schnell hinzukommen. Die Einrichtung eines sinkenden Fonds kann Ihnen helfen, mit finanziellem Frieden zu feiern.

6. Weihnachtsgeschenk-Senk-Fonds

Man kommt fast nicht um sie herum. Weihnachtsgeschenke sind in den meisten Haushalten ein Grundnahrungsmittel und können Ihren Taschen ziemlich großen Schaden zufügen, wenn sie nicht im Budget vorgesehen sind.

Ein Weihnachtssenkfonds hilft Ihnen nicht nur dabei, sich weit im Voraus auf den Kauf von Geschenken vorzubereiten, aber es wird Ihnen auch helfen, sorgfältig zu überlegen, wie viel Sie wirklich für Geschenke für Ihre Lieben ausgeben möchten.

Bewusste und sinnvolle Ausgaben für Weihnachtsgeschenke gehen weit über das Nachgeben von Weihnachtsmarketing von Einzelhändlern hinaus. und Ihr sinkender Fonds kann Ihnen dabei helfen.

Verwenden Sie diese Beispiele für sinkende Fonds, um Ihre eigenen einzurichten.

Wie viel muss ich in meinen sinkenden Fonds einzahlen?

Wie Sie gesehen haben, während eines Kalenderjahres, Sie werden wahrscheinlich auf große, einmalige Ausgaben. Einige werden Sie kennen, weil sie jedes Jahr wie ein Uhrwerk auftauchen, wie Ihr Amazon Prime-Abonnement, und andere werden unerwartet auftauchen, wie eine Einladung zu einer Geburtstagsfeier von einem Bekannten.

Wie auch immer, die Umstände jedes Menschen werden anders sein. Jedoch, die allgemeinen Grundsätze werden die gleichen sein:

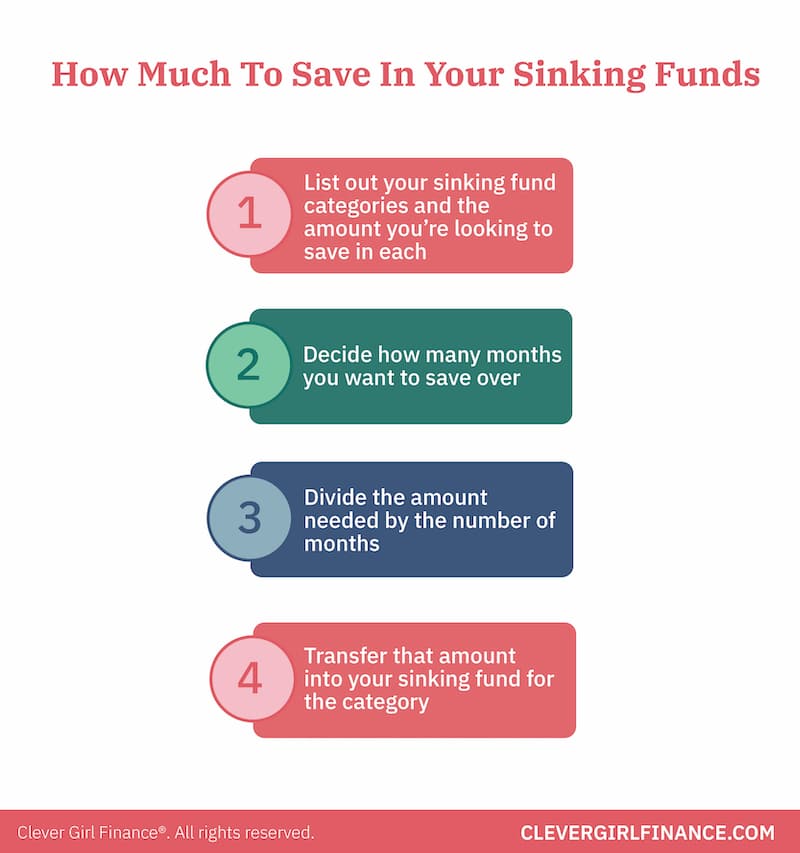

- Listen Sie Ihre sinkenden Fondskategorien und den Betrag auf, den Sie in jeder sparen möchten

- Entscheiden Sie, wie viele Monate Sie sparen möchten

- Teilen Sie die benötigte Menge durch die Anzahl der Monate

- Überweisen Sie diesen Betrag in Ihren sinkenden Fonds für die Kategorie

So, zum Beispiel, In 10 Monaten steht Ihr Hochzeitstag an. Sie finden einen großartigen Urlaubsort, der Sie 2 $ kostet, 000. 2 Dollar teilen, 000 mal 10, und Ihr monatlicher Beitrag zu Ihrem Jubiläums-Senkungsfonds beträgt für die nächsten 10 Monate 200 USD.

Verwenden eines sinkenden Fondsrechners

Eine gute Möglichkeit, um herauszufinden, wie viel Sie sparen müssen, um Ihr Sparziel zu erreichen, ist die Verwendung eines sinkenden Fondsrechners! Sie geben den Betrag ein, den Sie sparen möchten, die Zeit, die Sie speichern möchten, und der Zinssatz, den Sie auf Ihrem Sparkonto verdienen. Hier sind einige der besten Rechner für sinkende Fonds:

Gute Rechner

Omni-Rechner

MyMathTables-Rechner

Berechnen Sie, wie viel Sie pro Woche oder Monat sparen müssen, um Ihr Ziel zu erreichen!

Wo bewahre ich meine sinkenden Gelder auf?

Bevor wir Möglichkeiten besprechen, wo Sie Ihr Geld aufbewahren möchten, wir müssen uns selbst untersuchen. Mal ehrlich, Wie gut sind Sie in der Führung eines Sparkontos? Schaffst du es, dein Geld langfristig dort zu halten, oder tätigen Sie ständig Überweisungen auf das Konto?

Dies ist eine No-Fluuff-Frage. Wenn Sie bei dieser Reaktion ehrlich sind, können Sie feststellen, wo Sie Ihren sinkenden Fonds unterbringen und für sich arbeiten lassen können.

Wenn Sie mit Ihrem Sparkonto diszipliniert sind

Wenn du das bist, du hast es leicht. Sie können einfach ein Sparkonto speziell für eine sinkende Fondskategorie anlegen und entsprechend kennzeichnen. Sie können Ihr gesamtes Geld ganz einfach von einem Dashboard aus sehen, ohne auf mehrere Konten zugreifen zu müssen.

Wenn Sie mit Ihrem Sparkonto nicht so diszipliniert sind

Sie könnten ein Geldmarktkonto eröffnen. Während Geldmarktkonten etwas weniger zugänglich sind als Ihr Giro- und Sparkonto, Sie bieten höhere Zinssätze und bieten eine gewisse Sicherheit, falls Sie versucht sein sollten, es vorzeitig einzulösen.

Eine weitere Verstärkung könnte darin bestehen, Ihr Konto mit einem System wie You Need a Budget oder Mint zu verfolgen, um sich jeden Monat zur Rechenschaft zu ziehen.

Bauen Sie Ihre sinkenden Mittel in Ihr Budget ein

Der Aufbau Ihrer sinkenden Mittel in Ihr Budget sollte eine einfache Aufgabe sein. Das Schöne an diesen Ausgaben ist, dass Sie oft lange im Voraus wissen, was sie sind und sie bequem budgetieren können.

Kategorien werden für die meisten Leute anders sein; jedoch, Es gibt ein paar Grundnahrungsmittel, die Sie vielleicht immer hinzufügen möchten, um spätere Überraschungen zu vermeiden. Dazu gehören Autoreparaturen, kleine Reparaturen zu Hause, z.B., Glühbirnen austauschen, und kleinere medizinische Ausgaben wie Rezepte und Zuzahlungen.

Manchmal kann es so aussehen, als ob es eine Überschneidung zwischen einigen Kategorien von Notfallfonds und sinkenden Fondskategorien wie Arztkosten und Hausreparaturen gibt. Jedoch, Es ist wichtig zu beachten, dass sinkende Mittel für diese Kategorien verwendet werden können, wenn Sie geplante Ausgaben decken müssen.

Echte medizinische Zustände und umfangreiche Reparaturen zu Hause, die Sie überraschen, können in Ihren Notfallfonds fallen.

Das Endergebnis, wenn es darum geht, Gelder zu versenken

Geld zu versenken ist ziemlich einfach, rechts? Absolut! Jawohl, Sie können das Outfit kaufen. Jawohl, Sie können auf dieser Geschenkbox protzen. Und ja, Sie können in den Urlaub Ihrer Träume gehen, den Sie im Auge behalten haben.

Aber wie alles, was sich lohnt, Es braucht einige Arbeit und Hingabe, um dorthin zu gelangen. Sie müssen planen, du musst handeln, und nur dann sehen Sie Ergebnisse. Was könnte besser sein als das?

Mit unserem völlig kostenlosen Spar-Challenge-Paket macht das Sparen Spaß und ist einfach! Bleiben Sie motiviert zu sparen, indem Sie Clever Girl Finance auf Instagram folgen. Youtube, Facebook, und TikTok!

-

Erreichen Sie Ihre Geldziele schneller mit einem einfachen Namens-Trick

Früher fühlte ich mich von meiner To-Do-Liste erdrückt. Ich konnte nie alle Aufgaben auf der Liste nach meinem (unrealistischen) Zeitplan erledigen, Also habe ich mich immer wie ein Verlierer gefühlt.

-

Was ist der Emerging Market Bond Index (EMBI)?

Der Emerging Market Bond Index (EMBI) ist ein Referenzindex, der die Anleihenperformance von Schwellenländern und ihren jeweiligen Unternehmensorganisationen misst. Der EMBI wurde erstmals von der füh

-

FHA vs. konventionelle Kredite:Was ist besser?

Wenn es darum geht, sich ein neues Zuhause zu leisten, Sie haben einige Arten von Wohnungsbaudarlehen zur Auswahl. Potenzielle Eigenheimkäufer vergleichen bei der Kreditrecherche häufig den FHA mit de

-

Was ist besser:eine CD,

401(k), oder Investmentfonds? Einlagenzertifikate und Investmentfonds sind zwei Arten von Anlageinstrumenten. Einlagenzertifikate und Investmentfonds sind zwei Arten von Anlageinstrumenten. Welche

Finanzen

- Wie Sie Ihren Kindern beibringen, Unternehmer zu sein

- Lawinen-VS-Schneeball-Methode:Welche ist die richtige für Sie?

- Gehaltsabrechnung für kleine Unternehmen:Von Ausgaben zu Abzügen und Berichten – alles, was Sie wissen müssen

- So planen Sie den ultimativen Aufenthalt [+ kostenlose Ausdrucke]

- So bereiten Sie sich auf eine Rezession vor:8 Tipps, mit denen Sie jetzt beginnen können

- Was ist Franchisesteuer?

-

So werden Sie Bewehrungsprüfer

So werden Sie Bewehrungsprüfer x Bewehrungsprüfer sind dafür verantwortlich, dass Bewehrungsstäbe, oder verstärkte Stahlstangen, werden in Bauprojekten ordnungsgemäß installiert. Sie sind erforderlich, um den Abstand zwischen Bewe...

-

Was ist ein Modellaudit?

Was ist ein Modellaudit? Eine Musterprüfung ist eine wichtige Aufgabe in der Finanzprüfung, die dazu beiträgt, dass Tabellenkalkulationsfehler ausgeschlossen werden. Auch Modellüberprüfung genannt, es wird häufig von Bankorga...

-

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spr...

-

Wie durchsetzbar sind die Vereinbarungen der Wohnungseigentümergemeinschaft?

Wie durchsetzbar sind die Vereinbarungen der Wohnungseigentümergemeinschaft? Eigentumswohnungen sind eine Form des Wohneigentums, bei der jeder Wohnungseigentümer, neben dem Besitz seiner Wohnung, besitzt auch einen Anteil an Gemeinschaftsflächen wie Straßen, Erholungseinricht...