Studienkredite abbezahlen oder investieren – wie Sie den Ruhestand finanzieren können

In meinem letzten Beitrag, „Warum Investieren besser sein kann, als Schulden zu tilgen, ” Dianecys Kommentar warf eine Frage auf, mit der sich viele konfrontiert sahen: Wie investieren Sie, wenn Sie einen Studienkredit haben?

Es ist ein ziemliches Dilemma, Genau genommen, denn der beste Zeitpunkt, um mit der Finanzierung Ihres Ruhestands zu beginnen, ist, wenn Sie noch in Ihren 20ern sind. Und wie jeder, der seit mehr als langsam reich wird, gelesen hat, sagen, 10 Sekunden würden wissen, Wenige Dinge behindern Ihren Fortschritt, um reich zu werden (in jeder Geschwindigkeit) wie Schulden.

Der Grund ist einfach:Ein Dollar kann nur einmal ausgegeben werden – entweder zu Gunsten einer anderen Person oder zu Ihrem Vorteil. Daraus folgt, dass die Rückzahlung von Schulden der Bank zugute kommt; die gleichen Dollar in einen CD- oder Indexfonds investieren, auf der anderen Seite, kommt Ihnen und Ihrer Zukunft zugute.

Deswegen, Schuldenvermeidung ist immer die beste Strategie. Es ist vielleicht nicht immer einfach, aber es ist fast immer möglich. Viele haben herausgefunden, wie man eine Ausbildung bekommt, ohne Studentenschulden zu machen. Ich habe es geschafft, meinen Bachelor zu finanzieren, Master- und Promotionsprogramme, ohne sich zu verschulden. Es ist wie die alte Maxime:„Wo ein Wille ist, da ist ein Weg."

Nicht unvermeidlich, aber trotzdem ein großes problem

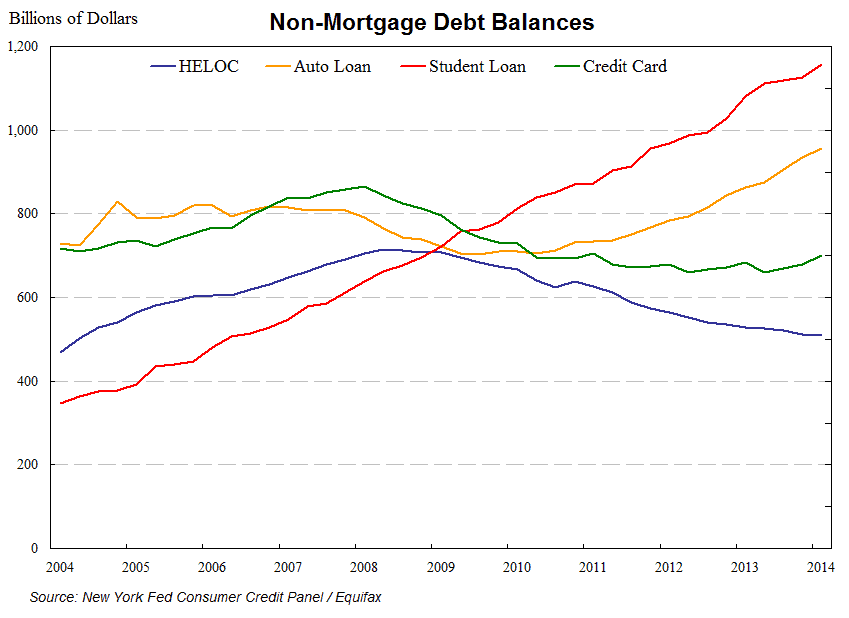

Also Studentenschulden, deshalb, ist nicht unvermeidlich. Jedoch, nicht jeder bekommt das Memo rechtzeitig, und Sie können sich mit einigen Studienkrediten wiederfinden. Du bist nicht alleine. Dieses New Yorker Fed-Diagramm zeigt den kometenhaften Anstieg der Studentenverschuldung in den USA und wie sie jetzt andere Formen der Verschuldung in den Schatten stellt:

Sie können sehen, wie die Studentenschulden von der kleinsten Kategorie der nicht hypothekarischen Verbraucherschulden zur größten geworden sind – in weniger als 10 Jahren. Aber die Größe des Problems ist nicht das einzige Problem. Die Besorgnis auf nationaler Ebene über die Verschuldung der Studenten, die das Wirtschaftswachstum auf den Knien bremst, war Anlass für die Studie, der diese Grafik entnommen wurde.

Wie Studentenschulden die Wirtschaft erwürgen

Es ist eine Art Henne-Ei-Situation:Die Zahlung von Studentenschulden behindert die Fähigkeit junger Menschen, sich selbstständig zu machen und ihr eigenes Zuhause zu kaufen – zwei der wichtigsten Faktoren, die jede Wirtschaft antreiben.

Diese Behinderung der Haushaltsbildung (in der Wirtschaftssprache) sorgt für eine langsame Erholung, Dadurch entsteht wiederum ein Teufelskreis aus niedrigem Wachstum, der weniger Chancen bedeutet, mehr Menschen dazu zu bringen, einen Abschluss zu machen, um in einer schwachen Wirtschaft besser abschneiden zu können. Dass, selbstverständlich, erhöht die Studienschulden, und der Teufelskreis geht weiter.

Trotz der Schwierigkeiten weitermachen

Was ist wahr ab 30, 000 Fuß ist vor Ort wahr:Die Rückzahlung von Studentenschulden kann die Fähigkeit eines jeden beeinträchtigen, auf die Beine zu kommen und finanziell voranzukommen.

Es gibt zwei Gründe, warum Studentenschulden mit dem pauschalen Mantra der Schuldentilgung nicht so einfach abgetan werden können:zum Beispiel, Autokredite und Kreditkartenschulden. Der erste Grund ist, dass die Zinsen für ein Studentendarlehen in der Regel niedriger sind als bei allen Formen von Schulden, mit Ausnahme von Hypotheken für Eigenheime. Der zweite ist etwas komplexer.

Fixe vs. variable Kosten – der Umzug

Wenn da nicht ein einziger Faktor wäre, Schulden hätten etwas Wunderbares sein können. Welcher Faktor ist das? Inflexibilität. Wenn schwere Zeiten kommen (und die meisten von uns treffen sie ein paar Mal in unserem Leben), Sie können sich anpassen, indem Sie Ihre Kosten senken. Sie können an einen günstigeren Ort umziehen, sogar bei der Familie einziehen. Sie können für weniger essen, Hör auf, neue Klamotten zu kaufen, fahre weniger, und so weiter.

Die eine Sache, die du nicht schneiden kannst, obwohl, ist Schuldentilgung. Das ist das Problem, Und es wird noch schlimmer, wenn Sie einen Lebensstil führen, der wenig Spielraum für Fehler lässt. Buchhalter nennen diese unflexiblen Zahlungen „Fixkosten“ – Kosten, die Sie nicht ändern können, wenn es schlecht läuft. Das kostet dich kann ändern (Essen, Gas, Kleidung, etc.) werden als „variable Kosten“ bezeichnet.

Ihre Fähigkeit, schlechte Zeiten zu überstehen, verbessert sich, deshalb, wenn Sie wenig oder keine Fixkosten haben. Jetzt, wenn Sie eine feste monatliche Zahlung in eine variable Zahlung umwandeln konnten, das größte Risiko dieser Schulden würde weitgehend gemindert.

Und bei den meisten Studentenschulden, Sie haben diese Möglichkeit. Nach Angaben des Bundesamts für Studentenhilfe des US-Bildungsministeriums Die meisten Studiendarlehen haben Anspruch auf eine der folgenden drei Arten von einkommensorientierten Rückzahlungsplänen:

- Einkommensabhängiger Tilgungsplan (IBR-Plan)

- Pay-As-You-Ear-Rückzahlungsplan (Pay-As-You-Earn-Plan)

- Einkommensabhängiger Tilgungsplan (ICR-Plan)

Keiner von ihnen erfordert mehr als 20 Prozent Ihres Einweg Einkommen. Wenn Sie sich für einen dieser Pläne anmelden würden, Ihre Rückzahlungen würden zu variablen Kosten, statt Fixkosten.

Wenn du das kannst, Ihre Entscheidung, die Schulden zurückzuzahlen oder zu investieren, wird zu einer mathematischen Entscheidung. Wenn Sie mit Ihren Investitionen mehr verdienen können, als Sie für Ihre Studienkredite an Zinsen zahlen, Dann ist es sinnvoll, die Rückzahlungen Ihres Studentendarlehens auf ein Minimum zu beschränken und bis zu Ihrem jährlichen Maximum in Ihre IRA und 401 (k) oder einen gleichwertigen Arbeitgeberrentenplan zu investieren.

Jedoch, das funktioniert nicht bei jedem.

Der Unsicherheit Gewicht geben

Wie einer der Kommentatoren des vorherigen Beitrags betonte, Sie haben ein hohes Maß an Sicherheit bei der Vorhersage Ihrer Schuldenzahlungen, aber fast keine, wenn es um die Rendite Ihrer Investitionen geht. Er wies (richtig) darauf hin, dass wenn wir den Nutzen einer Investition in die Zukunft präsentieren, das Diagramm hat unweigerlich ein elegantes lineares Aussehen. In Wahrheit, jedoch, Wir wissen nicht, wie sich die Dinge in Zukunft entwickeln werden – es kann besser oder schlechter sein – aber wir können ziemlich sicher sein, dass es so sein wird nicht sein wie im Diagramm.

Das Problem ist, dass die Anlagerenditen in Anfällen und Schüben kommen. Der Eckpfeiler der meisten Investitionen sind Aktien. Die überwiegende Mehrheit der Investmentfonds (insbesondere Indexfonds) basiert auf Aktienanlagen. Der Aktienmarkt, deshalb, ist heute der größte Treiber des persönlichen Reichtums in Amerika (ohne Eigentumswohnungen).

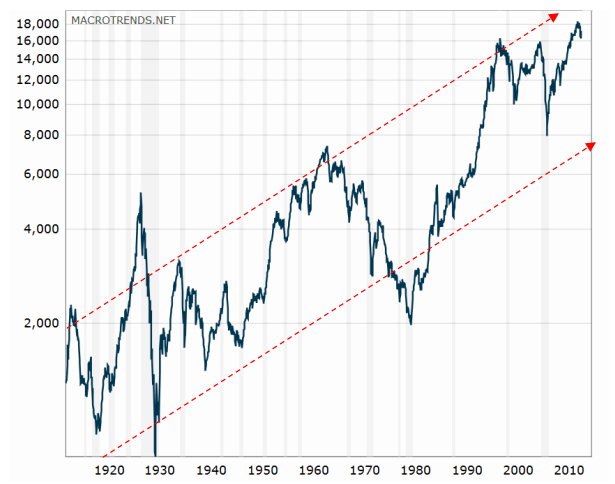

Und wenn wir eines über die Börse wissen, es geht aufwärts und Nieder, wie dieser inflationsbereinigte Chart des Dow Jones Industrial Average deutlich zeigt:

-

- Dow Jones Industrial Average seit 1920. (Quelle:macrotrends.net)

Wir lieben diese Höhen, nicht wir? In den letzten Jahren hat der Aktienmarkt jedes Jahr zweistellige Kursgewinne erzielt. Das Problem ist, dass niemand vorhersagen kann, wann diese lästigen Tiefs kommen und die meisten dieser Gewinne zunichte machen. (Wenn wir könnten, wir wären alle Millionäre.)

Seien Sie sich der Manipulation von Unsicherheit bewusst

Das ist die schlechte Nachricht. Die gute Nachricht ist, dass in den letzten hundert Jahren, durch die Zyklen, der Aktienmarkt ist mehr gestiegen als gesunken, wie die gepunkteten roten Pfeile im obigen Dow-Diagramm zeigen. Zyklen dauern in der Regel 10 Jahre oder weniger (von oben nach oben oder von unten nach unten). Deswegen, wenn Sie länger auf dem Markt sind als sagen, 20 Jahre oder so, die Höhen und Tiefen durchschnittlich sich und Sie bleiben mit dem langfristigen Aufwärtstrend.

Wie du siehst, keine zwei Zyklen in der Vergangenheit waren identisch, und es ist unmöglich zu erraten, was die Zukunft bringen wird. Nach all den Höhen und Tiefen, der Markt wuchs etwa mit 8 bis 9 Prozent pro Jahr.

(Hinweis:Wenn Sie oben ein Startdatum und unten ein Enddatum auswählen, die Nummer wird viel schlimmer aussehen; und wenn Sie einen Anfang in der Nähe eines Bodens und ein Ende in der Nähe eines oberen Endes auswählen, es wird viel besser aussehen.) Deshalb verwenden die meisten Leute eine einfache Hochrechnung von 8 bis 9 Prozent pro Jahr, obwohl wir wissen, dass jedes Jahr weit von diesem Durchschnitt abweichen wird.

Jedoch, wir können nicht einmal diesen Durchschnitt garantieren. Deswegen:

- In der Regel wissen Sie genau, welchen Nutzen Sie aus der Rückzahlung Ihrer Studienschulden ziehen.

- Auf der anderen Seite, Sie können nicht genau vorhersagen, was Sie erhalten, wenn Sie investieren. Alles, was Sie hoffen können, ist ein historischer Durchschnitt.

Temperament und Unsicherheit

Hier kommt Ihr Temperament ins Spiel, wenn Sie die Unsicherheit abwägen:

- Wenn Sie von Natur aus ein konservativer Pessimist sind, Sie werden sich viel wohler fühlen, wenn Sie die Rückzahlung Ihrer Studienschulden priorisieren und so viel Unsicherheit wie möglich beseitigen.

- Jedoch, Wenn Sie ein Optimist mit Vertrauen in die Zukunft und einer gewissen Risikotoleranz sind, Sie werden sich wohler fühlen (aufgeregt, sogar) die Zahlungen der Studentenschulden auf ein Minimum zu beschränken und alles daran zu setzen, Ihre Investitionen in den Ruhestand zu maximieren.

Sie können beide Strategien für sich arbeiten lassen – es gibt keine einheitliche Lösung für das Problem der Rückzahlung von Studienkrediten und Investitionen für Ihren Ruhestand (andere, selbstverständlich, als erst gar keine Schulden zu machen, wodurch natürlich viel mehr Zeit für Investitionen in den Ruhestand frei wird).

Schulden vermeiden – zwei praktische Vorschläge

1. Die CD-Leiter

In einem anderen Kommentar zum vorherigen Beitrag, Diva erwähnte etwas, das wiederholt und erweitert werden sollte:

"Als ich in der Schule war, ein wunderbarer Banker ließ mich meinen Kredit in monatliche Portionen aufteilen, und dann wurde jede Portion auf eine CD gesetzt, die jeden Monat fällig wurde. So blieb ich im Budget und Während das Interesse gering war, kam mit etwas Lebensmittelgeld heraus. Jeden Monat begann ich frisch mit einem neuen Geldzufluss, und hatte immer genug bis zur nächsten Leihfrist.“

Mit anderen Worten, ihr Bankier hat ihr eine CD-Leiter gebastelt. Dies ist eine großartige Strategie, wenn Sie den Erlös eines Studienkredits in einer Pauschale erhalten. Durch die Aufteilung in mehrere CDs mit gestaffelten Laufzeiten, Sie erhalten jeden Monat einen stetigen Einkommensfluss, der Ihren laufenden Ausgaben entspricht, und Sie sind von jeder Versuchung befreit, in den Kredit einzutauchen und sich kurz später zu verlassen.

2. Niemals Krediterlöse anlegen

Einige Leute diskutierten eine weitere praktische Weisheit in Bezug auf Studentenschulden, die wiederholt werden sollte:Seien Sie nicht versucht, Ihre Darlehenserlöse zu investieren, wenn Sie sie erhalten. Investieren hat normalerweise einen längeren Zeithorizont als Ihr Studium. Mit einer langfristigen Perspektive, Sie können kurzfristige Markteinbrüche aussitzen – aber Sie können das nicht tun, wenn Sie das Geld benötigen, um Ausgaben zu bezahlen. sagen, 2 Jahre. Es ist viel besser, den Erlös auf einem liquiden, aber sicheren Konto wie einem Sparkonto oder einer Gruppe von Einlagenzertifikaten aufzubewahren.

Bleiben Sie in Bewegung, um Ihren Ruhestand zu finanzieren

Natürlich, das beste aller welten ist es, nie schulden zu haben und wenn Sie tun, dann zu töten, während noch investiert wird. Das Beste aller Welten ist auch, dass ich Warren Buffetts Geld und Robert Redfords Aussehen habe – schön, aber nicht die Realität der meisten Menschen.

Die meisten unserer Finanzbilder haben, sollten wir sagen, Unvollkommenheiten; aber keine zwei Leute haben das gleiche Set. Der Schlüssel zum Erfolg ist nicht an die Vergangenheit zu denken, aber um in die Zukunft zu schauen und Finde heraus, was das Beste für die Zukunft ist, angesichts der vorliegenden Situation.

Unabhängig davon, was andere sagen (oder hören möchten), Es gibt keine Strategie, die jedes Mal funktioniert. Für einige, die Verwendung ihrer diskretionären Barmittel für Investitionen funktioniert am besten; für andere, Es funktioniert besser, es zu verwenden, um Studentenschulden zu begleichen. Beides kann funktionieren, wenn Sie fleißig dabei bleiben.

Was funktioniert für Sie – zuerst Ihre Studienkredite abbezahlen oder während der Zahlung von Studienkrediten investieren? Wie haben Sie vor der Investition ein akzeptables Risiko- und Renditeniveau ermittelt, wenn du. .. getan hast?

[Anmerkung der Redaktion:Wir danken Dianecy für die Artikelvorschläge. Bleib dran für mehr!]-

Mieten Sie Ihr Diplom an Natural Light für $100

Kennen Sie das gerahmte Blatt Papier an Ihrer Bürowand, das sehr teuer war? Jetzt, Dieses College-Diplom kann Ihnen mehr als ein Jobangebot verschaffen. Natürliches Licht, oder wie es auf vielen Col

-

Hausbesitzer bleiben länger. Hier ist, wie es Sie beeinflusst.

Amerikanische Hausbesitzer bleiben länger in ihren Häusern, und die Auswirkungen des Trends breiten sich über den Markt aus. Der typische US-Hausbesitzer lebt seit 2019 seit 13 Jahren in seinem Haus

-

5 Gründe, warum Sie niemals einen 401(k)-Kredit aufnehmen sollten

In 2012, Ashley Patrick und ihr Mann haben unterwegs ein weiteres Baby bekommen. Bereits ein 18 Monate altes Kind an den Händen haben, Sie erkannten, dass sie ihr Zuhause erweitern mussten. Die Renovi

-

Wie eröffne ich ein Brokerage-Konto online?

An einem Punkt in deinem Leben, Vielleicht möchten Sie sich an einigen Investitionen beteiligen. Dazu benötigen Sie ein Maklerkonto. Hier sind einige Informationen zu Maklerkonten, was sie sind, und w

Finanzen

-

Welche Art von Bankkonto kann ich eröffnen, bei dem ich das Geld nicht berühren kann, bis ich es schließe?

Welche Art von Bankkonto kann ich eröffnen, bei dem ich das Geld nicht berühren kann, bis ich es schließe? Manche Leute stellen fest, dass sie der Versuchung nicht widerstehen können, Geld auszugeben, das auf einem hochliquiden Bankkonto wie einem Girokonto gehalten wird. Sie können Ihr Geld auf ein wenige...

-

Wie viel Geld benötige ich für den Auszug?

Wie viel Geld benötige ich für den Auszug? Die Planung des Auszugs beinhaltet, genügend Geld zu sparen. Alleine auszuziehen erhöht sicherlich die Freiheit, die Sie haben, aber auch der Preis der fiskalischen Verantwortung. Die Vorbereitung ei...

-

Simbabwes Wirtschaft bricht zusammen:Warum Mnangagwa keine Antworten hat

Simbabwes Wirtschaft bricht zusammen:Warum Mnangagwa keine Antworten hat Als Präsident Emmerson Mnangagwa im Juli für die Präsidentschaft Simbabwes kandidierte, er versprach, ein geschäftsfreundlicher Führer zu sein, und die Wirtschaft seines Landes zu Zeiten des Überfluss...

-

Was ist ein Einlagenzertifikat mit variablem Zinssatz?

Was ist ein Einlagenzertifikat mit variablem Zinssatz? Ein Einlagenzertifikat mit variablem Zinssatz (CD) ist ein Finanzprodukt, das von Geschäftsbanken und Kreditgenossenschaften angeboten wirdKreditunionEine Kreditgenossenschaft ist eine Art Finanzorgan...