Tipps, um weniger Geld auszugeben

Wenn Sie Tipps brauchen, um weniger Geld auszugeben, Sie sind in der richtigen urteilsfreien Zone angekommen. Ich habe das Gefühl, ich sollte mich vorstellen. "Hallo. Mein Name ist Elissa, und ich bin ein bewusstloser Ausgeber.“

("Hallo, Elissa.“)

„Ich gebe mir alle zwei Wochen ein Taschengeld von 200 US-Dollar, Aber wenn das Geld weg ist, Ich benutze die Kreditkarte oder gehe zum Geldautomaten. Hundert hier, hundert da. Ich habe das Gefühl, dass dieser Fast Cash $60-Button ein Spielautomat in einem Casino ist!“

Ich bin seit langem ein Impulskäufer. Ich habe eine Schuhsucht. Ich liebe Nagellack. Ebenfalls, positioniere etwas strategisch mit einem niedlichen Schild an der Kasse, und ich werde es kaufen. Wie viele Lippenbalsam braucht eine Frau? Und Latte! Lass mich gar nicht erst mit Lattes anfangen.

Aber ich bin nicht allein. Eigentlich, der „Latte-Faktor“ ist eine echte Sache. Der meistverkaufte Finanzautor David Bach prägte den Begriff, um die hohen Kosten kleiner, periodische Ausgaben. Bach ist reich geworden mit Büchern, die von Leuten wie mir gekauft wurden (sind sie strategisch an der Kasse positioniert?), wie viele andere auch, darunter Dave Ramsey, Suze Orman, und Napoleonhügel.

Es ist eine Multi-Gazillionen-Dollar-Industrie. Geben Sie "Geld sparen" in die Suchleiste von Amazon ein und Sie erhalten 69, 286 Ergebnisse. „Prise, als ob du es meinst! 101 Möglichkeiten, jetzt weniger Geld auszugeben“, „Geld sparen:Der 40-Tipp-Spickzettel für Seelenfrieden, Effektive Budgetierung und finanzieller Erfolg“, „Gut leben und weniger ausgeben:12 Geheimnisse des guten Lebens.“ Und weiter und weiter.

Der Kampf ist echt

Aber ich wollte mehr als nur mich, so wie es heutzutage alle guten Journalisten tun, Ich wandte mich an Facebook. Freunde, Ich habe gepostet, Bist du ein bewusstloser Geldspender?

~ Ich kann nicht zu Walmart gehen, ohne ein Hemd zu kaufen. Ich habe versucht zu widerstehen, aber diese T-Shirts, diese Farben, diese roten Rabattetiketten. Wie können Sie einem 5-Dollar-Shirt widerstehen?

~ Ich bin ein großer Trottel. Ich gehe zu Whole Foods, um ein paar Obst- und Gemüsesorten zu kaufen, und komme mit einem Pilz-Kit zum Wachsen zu Hause nach Hause. Ich gehe schlafen, Bath and Beyond und Lord helfen mir, wenn es den Abschnitt „wie im Fernsehen“ gibt – obwohl die Dutzende von Schein-Wows erstaunlich sind! Und wenn GMA Deals und Steals laufen, aufgepasst (tolle Preise für viele Sachen, die ich nicht brauche).

~ Gerichte rufen meinen Namen. Katie...woohoo...hier drüben. Sie haben kein festliches Set für den 4. Juli (oder Tag der Arbeit) oder Karneval). Als wir uns verkleinerten, um nach Florida zu ziehen, hatten wir 15 Gerichte. Wir sind bei 5 (ich habe ein Set in die Boxen geschmuggelt). Ich muss mich von Pottery Barn fernhalten, denn sobald ich durch die Tür gehe, höre ich sie rufen.

~ Ich gehe (zu jedem Geschäft) mit einer Liste im Kopf. Meine Absicht ist es, das zu bekommen, was ich brauche. Dann bin ich, bevor ich überhaupt an die Kasse komme, irgendwie und ohne Erklärung ein „MAGNET“ geworden…….ja ein Magnet. Ich habe Dinge, von denen ich mich nicht einmal erinnern kann, sie abgeholt zu haben, und ich bezahle dafür.

Es gibt sicherlich Trost in Gesellschaft! Ich beschloss, als ersten Schritt, um diesen Fluss von der Brieftasche zur Welt herauszufinden, ein Tagebuch zu führen, ein Geldtagebuch, meine Ausgaben eine Woche lang zu verfolgen und dann zu bewerten und (möglicherweise) Maßnahmen zu ergreifen.

Verwandte:Die Vorteile, sich zuerst selbst zu bezahlen

Hier ist der Haken – sobald ich mir meiner unbewussten Ausgaben bewusst war, Ich habe nicht ausgegeben! Oder vielleicht war ich einfach nicht unterwegs. Eine Strategie, die ich seit langem verfolge, heißt DON'T GO IN DORT. Sie gilt in erster Linie für Target und DSW. Wenn Sie nicht in DSW gehen, Sie können nicht mit 4 Paar entzückender neuer Schuhe herauskommen (bei denen Sie aufgrund all Ihrer Punkte technisch gesehen Geld gespart haben). Ich bin mir also nicht sicher, wie genau das Tagebuch ist, weil ich wirklich aufgepasst habe.

Und einige der Ausgaben sind nicht unbewusst, es ist nur das Ergebnis einer schlechten Planung. Insbesondere adressiere ich die Verwendung der Kreditkarte, oder wie ich es gerne nenne OH MEIN GOTT, ICH BIN KEIN BARGELD. Ich hatte während der Woche mehrere Fälle davon, einschließlich der Abschlussballfrisur meiner Tochter und des Geburtstagsgeschenks meines Bruders. Hätte ich besser geplant, oder seien wir mal ehrlich, wenn ich das überhaupt geplant hätte, Ich hätte die Kreditkarte für diese beiden Momente nicht gebraucht.

Kurze Seitenleiste:Ich sage nicht, dass ich eine Kreditkarte verwende, um Schulden aufzubauen. Das ist immer eine schlechte Idee. Eher, Hier geht es darum, zur Kreditkarte zu greifen, wenn Sie Ihr vorab geplantes Bargeldbudget für diskretionäre Artikel durchgehen. Auch schlecht.

Lass uns alles zusammenzählen

Meine gesamten „ungeplanten“ Ausgaben (da ich mir dessen bewusst war) für die Woche betrugen 85,91 $. Dies beinhaltete:

- Ein Eistee/Limonade bei Starbucks, weil ich bei Starbucks vorbeigefahren bin, als es warm war,

- Eine Curry-Reis-Schüssel zum Mittagessen, weil ich den Bürgersteig entlangging und das Aroma, das aus dem Restaurant kam, mich buchstäblich hineinzog.

- 4 Packungen Kaugummi, weil sie an der CVS-Kasse im Angebot waren,

- 3 Augenstifte, weil ich den Gang von CVS entlanggegangen bin, um ein Rezept abzuholen,

- 2 Gläser Feuchtigkeitscreme für das Gesicht, weil ich einen Coupon hatte, aber als ich dort ankam, war das Angebot "Buy-2-Get-One" "besser".

- 2 halbe Gallonen Eis von Friendly im Big Y, weil sie jeweils 1,98 US-Dollar kosteten und normalerweise 6,99 US-Dollar kosten.

- Ein Paar Ohrringe, ein Glas Honig aus der Region und eine wiederverwendbare Sandwichverpackung in dem Laden, in dem ich arbeite, weil ich meiner Mutter ein Geschenk gekauft habe und diese Dinge selbst gesehen habe.

Die Ausgaben, die auf die Kreditkarte gingen, weil ich nicht vorausgedacht hatte, beinhalteten:

- Geburtstagsgeschenk meines Bruders, weil ich mich an seinen Geburtstag am Morgen seines Geburtstags erinnerte (26,90 $ inklusive Versand)

- Die Abschlussballfrisur meiner Tochter, weil sie am Tag vor dem Abschlussball beschlossen hat, dass sie Abschlussballhaare haben möchte und ich mich bemühen musste, einen nicht gebuchten Platz zu finden (75 USD plus 10 USD Trinkgeld).

- 1,75-Liter-Flasche Jose Cuervo Margaritas, weil Freunde über das Wochenende kamen und ich vergaß, dass wir keinen Alkohol mehr hatten (20,20 $).

Es gibt Hoffnung … und Hilfe

Wir haben auch die Frage zu unbewussten Ausgaben auf der Facebook-Seite „Get Rich Slowly“ gestellt. und es gab eine lebhafte Diskussion über die Vorteile von Zero-Based Budgeting, in dem Sie jeden Dollar budgetieren und verfolgen. Aber, schrieb ein Fan, „Tracking (ist) nur die halbe Aktion. Als wir anfingen, darauf zu achten, wohin unser Geld floss, ermöglichte es uns, den Wert dieser Dinge einzuschätzen. Auswärts essen war wahrscheinlich der größte Augenöffner.“ (Seufz. Ich bin berühmt für meinen Schrei am Donnerstagabend, "Wer will auswärts essen?")

Auf meinem eigenen Facebook, Freunde brachten ihre Strategien mit ein, die sie entweder auf dem richtigen Weg hielten oder ihnen halfen, schlechte Gewohnheiten abzulegen.

~ Als Umweltschützer Ich finde es immer einfacher, nur das zu kaufen, was ich brauche, und streben nach langlebigen Qualitätsprodukten. Der Übergang war schwierig, und jetzt ist es schön, für Erfahrungen und nicht für Dinge auszugeben. Es ist auch schön, nicht so viele Dinge speichern/verwalten zu müssen.

~ Wir haben etwas ausprobiert, das wirklich funktioniert hat:diskretionäre Einkäufe (Schuhe, Brotbackform, Kamera Zubehör, Notizbuch, etc) sind nur in der ersten Woche des Monats erlaubt. Es war überraschend befreiend. Drei Wochen im Monat, (außer Essen/Gas/Gebühren) Ich musste keine Entscheidungen treffen, ob etwas nützlich war, könnte nützlich sein, war etwas, das wir brauchten, usw. Und es hat im Laufe der Monate wirklich Tausende von Dollar gespart.

~ Wir leben innerhalb eines Budgets, aber ich budgetiere auch zum Spaß. Wenn ich älter werde, Ich genieße Erfahrungen mehr als materielle Dinge.

~ Ich begann mit der Verwendung von Excel-Tabellen und sah, wie schnell sich die Einsparungen summieren. Wir kaufen ein neues Haus und ich habe wieder damit angefangen. Starbucks vermisst mich, Ich bin sicher.

Und natürlich, Dafür gibt es eine App! Ein Freund empfahl Mint, was hoch bewertet wird. Da sind andere, die alle Ihre Informationen zusammenstellen und dann, Ich weiß nicht, zappen Sie mit Strom, wenn Sie zu viel ausgeben. Nicht wirklich, aber manchmal scheint es so, als ob es das wäre, was es braucht. Jetzt fest im mittleren Alter, Ich schaue zurück auf all das Geld, das ich in meiner Jugend nicht gespart habe und denke … ich könnte mit all dem Geld viele entzückende Schuhe kaufen! NEIN! HALT!

Betrachten Sie mich als in Arbeit.

Fotoillustration von Get Rich Slowly. Bilder von iStockphoto.com und Elissa Bass

-

Wie das Unterrichten Ihrer Kinder über Sparkonten ihnen hilft, gute Geldgewohnheiten zu entwickeln

Das ABC ist nicht alles, was zählt. Hier erfahren Sie, wie Sie Ihren Kindern von klein auf das Thema Finanzen beibringen. (iStock) Kindern erlauben, Geld zu verdienen, ihnen gute Spargewohnheiten be

-

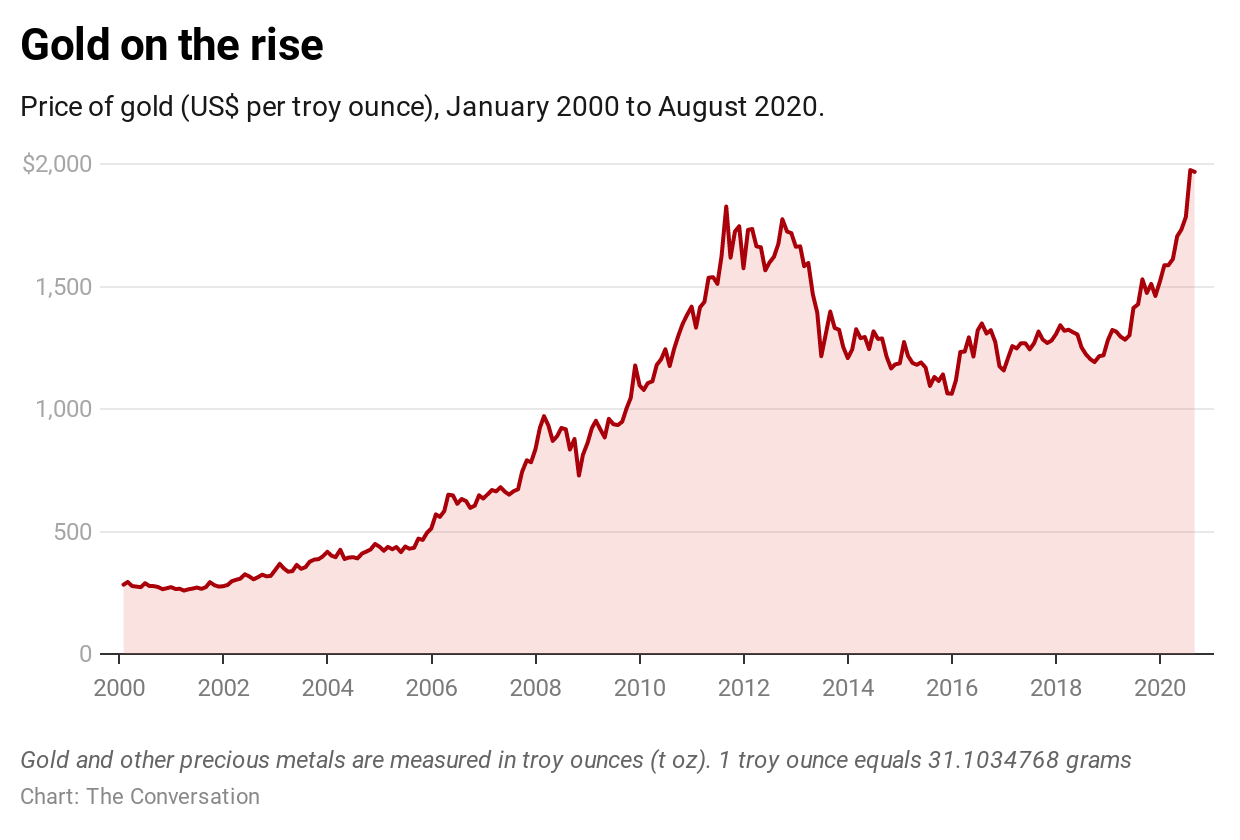

In Gold vertrauen wir:Warum Goldbarren auch in Krisenzeiten ein sicherer Hafen sind

„Gold“ sagte 1998 der berühmte Investor Warren Buffett:„wird in Afrika oder irgendwo aus dem Boden gegraben, dann schmelzen wir es ein, ein weiteres Loch graben, begrabe es wieder und bezahle Leute da

-

So eröffnen Sie ein Bankkonto mit eingeschränkten Nutzungsoptionen

Sie sollten für Ihr eigenes Bankkonto verantwortlich sein. Egal, ob Sie alle Einkäufe tätigen oder ein gemeinsames Konto mit einem Ehepartner haben, Elternteil oder Kind, Möglicherweise möchten Sie be

-

Fred Schebesta war mit seiner Bitcoin-Preisvorhersage genau richtig

Fred Schebesta, ein Mitbegründer der globalen Vergleichsseite für persönliche Finanzen Finder.com , veröffentlicht im April Bitcoin-Preisvorhersage von $7, 500 bis 1. Juni. Bei Bitcoin (BTC)-P

Finanzen

-

Was bedeutet Kontoabbuchung?

Was bedeutet Kontoabbuchung? Kreditvereinbarung. Eine Abbuchung vom Konto ist ein steuerliches und buchhalterisches Manöver, das von einem Gläubiger durchgeführt wird. Dies bedeutet, dass sie die Schulden als Verlust bei ihrer E...

-

Der Gesetzgeber schaltet die Gänge um und drängt auf nur 1 weiteres Jahr erweiterter Kindersteuer für Kinder

Der Gesetzgeber schaltet die Gänge um und drängt auf nur 1 weiteres Jahr erweiterter Kindersteuer für Kinder Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Bitcoin macht im Juli Gewinne und bricht $8k

Bitcoin macht im Juli Gewinne und bricht $8k Bitcoin erzielte im Juli einige ernsthafte Gewinne, nachdem es Ende Juni seinen Tiefpunkt von 2018 erreicht hatte und dann ein umgekehrtes Kopf-Schulter-Umkehrmuster abgeschlossen hatte. Die Umkehr wu...

-

Wie man Geld auf ein Online-Bankkonto einzahlt

Wie man Geld auf ein Online-Bankkonto einzahlt Älteres Paar, das an einem Handy lächelt Viele kennen traditionelle Banken, die Filialen anbieten, in die Kunden einsteigen und Einzahlungen tätigen können. Bei reinen Online-Banken, Dies ist keine O...