So erhalten Sie eine Vorabgenehmigung für eine Hypothek

Der Immobilienmarkt kann eine wettbewerbsintensive und verwirrende Landschaft sein. Von der Teilnahme an einer Bieterschlacht bis zum Erhalt der benötigten Finanzierung, Die Sicherung Ihres Traumhauses ist nicht so einfach wie das Klicken auf Ihre rubinroten Hausschuhe. Während Sie möglicherweise nicht in der Lage sind, die Magie von Oz zu nutzen und zu sagen, "Es gibt keinen Ort wie zu Hause" aus Ihrem neuen Wohnzimmer, Es gibt einige Dinge, die Sie tun können, um den Hauskaufprozess zu vereinfachen.

Bekommen vorab für eine Hypothek genehmigt ist ein Schritt, den Hauskäufer unternehmen können, um Immobilienmaklern und -verkäufern mitzuteilen, dass sie es mit dem Kauf ernst meinen – und es gibt dem Käufer außerdem eine Orientierung, wie viel er oder sie sich leisten kann, um ein Haus zu kaufen. In dieser Anleitung Wir behandeln, wie Sie für eine Hypothek eine Vorabgenehmigung erhalten, und geben Ihnen Antworten auf die am häufigsten gestellten Fragen zur Vorabgenehmigung von Hypotheken.

Verwenden Sie die folgenden Links, um zu den einzelnen Themen zu navigieren.

- Was ist eine Hypothekenvorabgenehmigung?

- FAQs:Vorabgenehmigung von Hypotheken

- Hypothekenvorqualifizierungsschreiben vs. Vorabgenehmigungsschreiben

- Wie erhalten Sie eine Vorabgenehmigung für eine Hypothek?

- Schritt 1:Überprüfen Sie Ihr Guthaben

- Schritt 2:Bewerten Sie Ihre Finanzen

- Schritt 3:Entscheiden Sie, ob Sie zum Kauf bereit sind

- Schritt 4:Sammeln Sie Ihre Vorabgenehmigungsunterlagen für Hypotheken

- Schritt 5:Beantragen Sie eine Hypothekenvorabgenehmigung und vergleichen Sie die Optionen

- Turbo zum Mitnehmen

Was ist eine Hypothekenvorabgenehmigung?

Eine Hypothekenvorabgenehmigung ist ein Schreiben eines Kreditgebers, in dem festgelegt wird, wie viel Geld er bereit ist, einem Hauskäufer für den Kauf einer Immobilie zu leihen. Hypotheken-Vorgenehmigungen legen auch fest, für welche Kreditprogramme und Zinssätze der Käufer berechtigt ist. Dieser Betrag basiert auf einer vorläufigen Prüfung der Finanzen des Kreditnehmers, aber es garantiert nicht, dass sie für das Darlehen genehmigt werden . Vorabgenehmigungen für Hypotheken werden häufig empfohlen, weil:

- Sie können Käufern dabei helfen, festzustellen, ob sie für ein Hypothekendarlehen in Frage kommen oder nicht – und Probleme erkennen, wenn sie sich nicht für das benötigte Darlehen qualifizieren.

- Vorabgenehmigungen geben Hauskäufern eine bessere Vorstellung davon, wie viel sie sich leisten können, um ihre Immobiliensuche zu verfeinern.

- Sie lassen Immobilienmakler und -verkäufer wissen, dass der Hauskäufer den Kauf ernst meint.

- Eine Hypothekenvorabgenehmigung bestätigt, dass der potenzielle Eigenheimkäufer ein guter Kandidat für eine spätere Kreditzusage ist.

FAQs:Vorabgenehmigung von Hypotheken

Bedeutet die Vorabgenehmigung der Hypothek, dass Sie die Hypothek erhalten?

Laut FTC, eine Hypothekenvorabgenehmigung garantiert nicht dass du die Hypothek bekommst Sie wurden vorab genehmigt. Die Vorabgenehmigung bedeutet einfach, dass Sie sich mit einem Kreditgeber getroffen haben, Sie haben Ihre Finanzgeschichte überprüft, und der Kreditgeber hat letztendlich festgestellt, dass Sie es sind geeignet Für einen Lohn.

Wie lange dauert die Vorabgenehmigung der Hypothek?

Hypothekenvorabgenehmigungsschreiben sind 60 Tage gültig nachdem sie unterschrieben und an den Kreditantragsteller ausgehändigt wurden. Vorabgenehmigungsschreiben können um weitere 30 Tage verlängert werden, wenn sie von einem autorisierten Kreditversicherer genehmigt wurden. Nach 90 Tagen, Die Vorabgenehmigung muss vom Kreditgeber neu bewertet und aktualisiert werden, damit er ein weiteres Vorabgenehmigungsschreiben ausstellen kann.

Wie lange dauert das Vorabgenehmigungsverfahren für Hypotheken?

Es kommt auf den Kreditgeber an, da jeder einen anderen Vorabgenehmigungsprozess für Hypotheken hat. Wenn Sie alle notwendigen Unterlagen bereit haben, ein Das grundlegende Vorabgenehmigungsschreiben kann nur wenige Minuten dauern bis ein paar Tage, um Ihre Ergebnisse zu erhalten.

Was benötige ich für eine Vorabgenehmigung für eine Hypothek?

Wenn Sie bereit sind, ernsthaft ein Haus (und eine Hypothek) zu kaufen, Es gibt ein paar Dinge, die Sie benötigen, um den Prozess zu starten. Ihr Kreditgeber wird wahrscheinlich Überprüfen Sie Folgendes, wenn Sie Ihren Antrag auf Vorabgenehmigung für eine Hypothek prüfen .

- Einkommensnachweis: Die meisten Kreditgeber prüfen Ihr Einkommen im Rahmen ihres Vorabgenehmigungsverfahrens. Bringen Sie Ihre W-2-Aussagen der letzten 2 Jahre mit, sowie einige aktuelle Gehaltsabrechnungen, und Nachweis über etwaiges zusätzliches Einkommen. Zusätzlich, Ihr Kreditgeber wird sich wahrscheinlich mit Ihrem Arbeitgeber in Verbindung setzen, um Ihre Beschäftigung und Ihr Gehalt zu überprüfen – stellen Sie also sicher, dass Sie der Personalabteilung Ihres Arbeitgebers oder Ihrem direkten Vorgesetzten genaue Kontaktinformationen bereitstellen.

- Kreditwürdigkeit: Bevor Sie ein Darlehen anbieten, Ihr Kreditgeber wird Ihre Kreditwürdigkeit überprüfen wollen, um zu sehen, wie Sie in der Vergangenheit mit Schulden umgegangen sind, um sicherzustellen, dass Sie mit Ihren neuen Hypothekenzahlungen verantwortlich sind. Turbo verwendet VantageScore von TransUnion Verbraucherkredite zu erzielen.

- Vermögensnachweis: Um nachzuweisen, dass Sie Ihre Anzahlung und alle damit verbundenen Kosten ab Abschluss leisten können, Ihr Kreditgeber möchte auch einen Nachweis über alle Vermögenswerte sehen, die Ihre Fähigkeit zur Zahlung dieser Gebühren widerspiegeln.

- Ausweisdokumente: Neben Ihrer Finanzdokumentation, Ihr Kreditgeber muss Ihre Identität mit einer Kopie Ihres Führerscheins und Ihrer Sozialversicherungsnummer (SSN) überprüfen.

Jeder Kreditgeber kann in seinem Vorabgenehmigungsverfahren für Hypotheken unterschiedliche Unterlagen verlangen. Verwenden Sie diese Tipps jedoch als Richtlinie, um sich auf das Gespräch mit potenziellen Kreditgebern vorzubereiten.

Schadet die Vorabgenehmigung einer Hypothek Ihrer Kreditwürdigkeit?

Wenn Sie jemals mehrere Kreditkarten hintereinander beantragt haben, Sie haben wahrscheinlich gesehen, dass Ihre Kreditwürdigkeit ein wenig gesunken ist. Wieso den? Wenn ein Kreditkartenunternehmen oder ein Kreditgeber Ihre Kredithistorie abrufen möchte, Kreditauskunfteien (Experian, Equifax, und TransUnion) betrachten dies als harte anfrage – was dazu führen kann, dass Ihre Kreditwürdigkeit um einige Punkte sinkt, wenn zu viele Anfragen gestellt werden.

Wenn Sie nach einer Hypothekenvorgenehmigung suchen, Vielleicht möchten Sie einige verschiedene Kreditoptionen vergleichen, um den bestmöglichen Hypothekenzins zu erhalten. Aber schaden Vorabgenehmigungen Ihrer Kreditwürdigkeit, wenn Ihre Kreditwürdigkeit so oft geprüft wird? Das Consumer Financial Protection Bureau sagt:Nein!

Verbraucher können Suchen Sie nach einer Hypothek, ohne ihre Kreditwürdigkeit zu beeinträchtigen weil ihnen ein 45-Tage-Fenster gegeben wird, in dem mehrere Kreditanfragen als nur einer harte Anfrage. Laut CFPB liegt dies daran, dass andere Gläubiger verstehen, dass die Verbraucher wahrscheinlich ihre Kreditoptionen vergleichen werden – aber letztendlich Es wird davon ausgegangen, dass sie nur ein Haus kaufen.

Merken Sie sich: Dieses 45-Tage-Fenster gilt nur für Bonitätsprüfungen von Hypothekengebern – nicht für Kreditkartenunternehmen. Wenn Sie also innerhalb dieser Zeit fünf Hypotheken beantragen möchten, Sie sehen nur die Auswirkungen einer einzigen Kreditanfrage. Aber, wenn Sie sich auch entscheiden, gleichzeitig 7 Kreditkarten zu beantragen, Sie werden die Auswirkungen von 8 harten Kreditanfragen sehen, die möglicherweise Verringern Sie Ihre Kreditwürdigkeit .

Muss ich eine Vorabgenehmigung für eine Hypothek einholen, um ein Angebot für ein Haus abgeben zu können?

Hypothekenvorabgenehmigungen sind nicht erforderlich, um ein Haus zu kaufen oder ein Angebot zu machen. Aber, viele Verbraucherressourcen und Immobilienexperten empfehlen sie, weil sie helfen können Definiere deine Wohnungssuche und Budget, den Kaufprozess beschleunigen, und auf Kredit- oder Finanzfragen aufmerksam machen damit Sie daran arbeiten können, sie zu korrigieren.

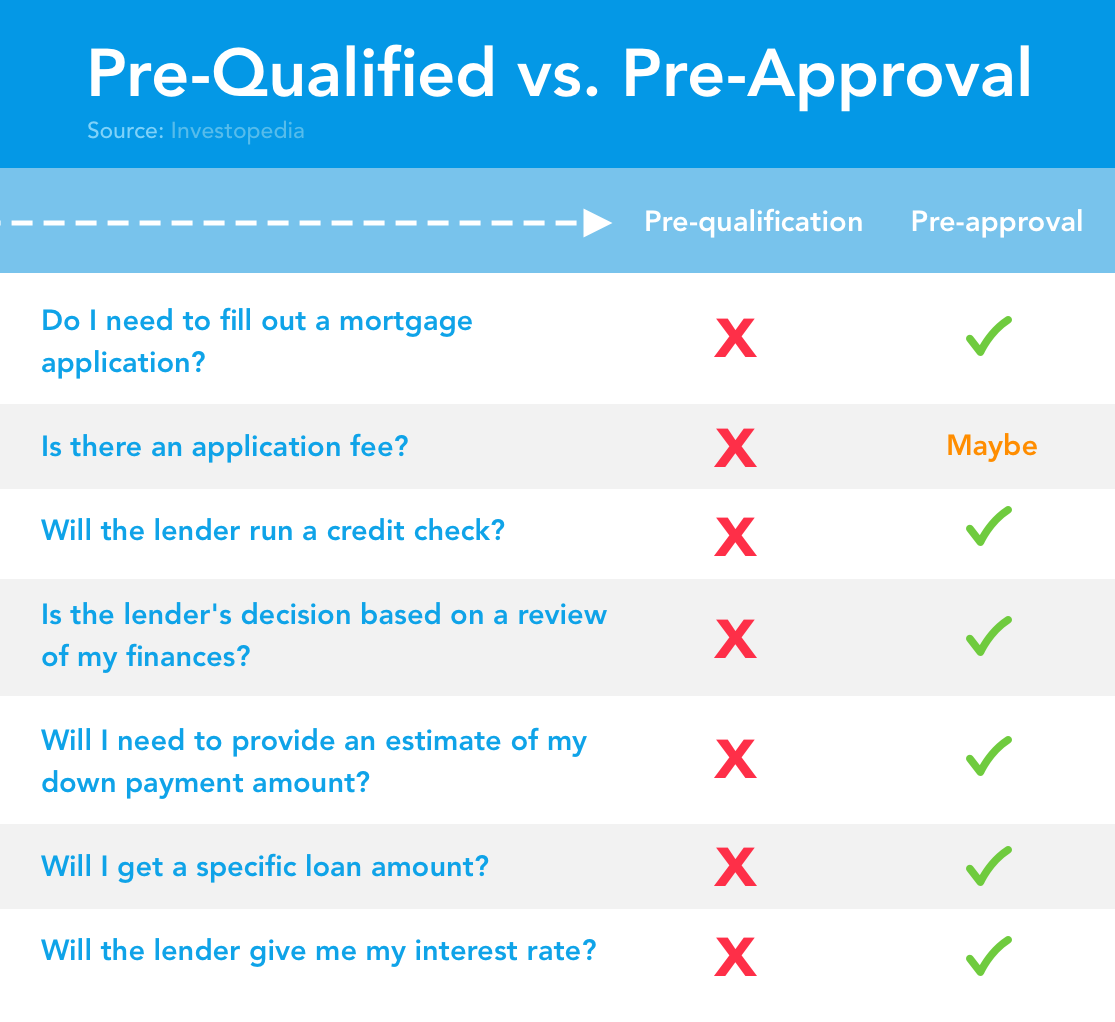

Hypothekenvorqualifizierungsschreiben vs. Vorabgenehmigungsschreiben

Wenn Sie nach Informationen gesucht haben über So finden Sie eine Hypothek Darlehensgeber, Sie sind möglicherweise auf Kreditgeber gestoßen, die die Begriffe „Präqualifizierung“ und „Vorabgenehmigung“ synonym verwenden. Und obwohl sie Teil desselben Prozesses sind, Vorqualifikationen und Vorzulassungen haben einige unterschiedliche Qualitäten .

Präqualifikationsschreiben

- Kein Hypothekenantrag erforderlich

- Keine Bewerbungsgebühr erforderlich

- Allgemein, der Kreditgeber führt keine Bonitätsprüfung durch

- Eine Präqualifikationsentscheidung basiert nicht auf einer Finanzprüfung

- Sie müssen Ihre Anzahlung nicht schätzen

- Der Kreditgeber gibt Ihnen einen geschätzten Kreditbetrag – aber keine bestimmte Zahl

- Der Kreditgeber wird Ihnen Ihren Zinssatz nicht geben

Eine Vorqualifizierung kann als Sprungbrett für den Vorabgenehmigungsprozess angesehen werden. Der Grund, warum eine Präqualifikation einen geringeren Wert haben könnte als a Vorabgenehmigungsschreiben liegt zum Teil daran, dass Sie ist derjenige, der Ihrem Kreditgeber Finanzinformationen zur Verfügung stellt, anstatt dass der Kreditgeber Ihre Finanzhistorie abruft (die aktueller sein könnte als die Informationen, die Sie haben).

Vorabgenehmigungsschreiben

- Sie müssen einen Hypothekenantrag ausfüllen

- Du Macht eine Bewerbungsgebühr zahlen müssen, abhängig vom Vorabgenehmigungsverfahren Ihres Kreditgebers

- Ihr Kreditgeber wird eine Bonitätsprüfung durchführen

- Die Entscheidung des Kreditgebers basiert auf einer Überprüfung Ihrer Finanzen

- Der Kreditgeber gibt Ihnen keinen geschätzten Kreditbetrag, aber eher, ein bestimmter Kreditbetrag

- Sie erhalten Zinsinformationen als Teil Ihres Vorabgenehmigungsschreibens

Die unverzügliche Bereitstellung der erforderlichen Unterlagen für einen Kreditgeber kann den Genehmigungsprozess beschleunigen. Eine „gesicherte“ Finanzierung ist in der Regel für Verkäufer attraktiver, die versuchen, so schnell wie möglich zu schließen. Wenn Sie ein Angebot für das Eigenheim machen und nachweisen können, dass Sie bereits mit dem Kreditgeber gesprochen haben und eine Vorabgenehmigung für eine Hypothekensumme erhalten wurde, die dem Verkaufspreis entspricht, der Verkäufer wird Sie wahrscheinlich für einen besseren Kandidaten halten als einen potenziellen Käufer, der sich noch mit einem Kreditsachbearbeiter treffen muss.

Erinnern: Eine Hypothek Vorabgenehmigung sichert oder garantiert den Kredit nicht unbedingt .

Verkäufer könnten potenzielle Käufer, die Barzahlung anbieten, für genauso attraktiv halten wie potenzielle Käufer mit einem Vorabgenehmigungsschreiben. Während die Finanzierung mit einer Vorabgenehmigung wahrscheinlich nicht scheitern wird, ein Verkäufer könnte darauf vertrauen, dass eine Bartransaktion zuverlässiger ist. Es kann zwar nicht garantiert werden, dass ein Vorab-Genehmigungsschreiben Ihnen den Verkauf bringt, es könnte Ihre Chancen erhöhen, das Haus Ihrer Träume zu sichern!

Soll ich ein Präqualifikationsschreiben oder eine Vorabgenehmigung erhalten?

Das Consumer Financial Protection Bureau sagt, die Verbraucher sollten sich nicht zu viele Gedanken darüber machen, welches Wort der Kreditgeber verwendet, um sich auf vorläufige Hypothekengenehmigungen zu beziehen. fragen Sie Ihren Kreditgeber welche Art von Informationen in das Vorabgenehmigungsschreiben aufgenommen werden.

Stellen Sie sicher, dass das Vorabgenehmigungsschreiben ausreichende Informationen enthält, damit Ihr Immobilienmakler und Verkäufer wissen, dass Sie ein ernsthafter Käufer sind. Je mehr Informationen Sie haben, hilft Ihnen bei der Wohnungssuche und bei der Planung Ihres Budgets für Wohneigentum. Wie können Sie feststellen, ob das Vorabgenehmigungsschreiben ausreicht? Die CFPB empfiehlt, sich mit einem lokalen Immobilienmakler zu treffen, um dessen Expertenmeinung einzuholen.

Wie erhalten Sie eine Vorabgenehmigung für eine Hypothek?

Schritt 1:Überprüfen Sie Ihr Guthaben

Bevor Sie mit der Beantragung von Hypotheken beginnen, es könnte für Sie angebracht sein, Ihre Intuitive Kreditwürdigkeit um sicherzustellen, dass Sie bei der Hypothekengenehmigung auf dem richtigen Weg sind. In einem 2013 veröffentlichten Profil von Hypothekenkreditnehmern die National Survey of Mortgage Originations berichtete, dass 65% der Kreditnehmer mit einem VantageScore von mehr als 720 wurden für eine Hypothek genehmigt, während nur 4% mit einem VantageScore von weniger als 620 genehmigt wurden. Machen Sie diesen ersten Schritt, um Ihre Kreditwürdigkeit zu bewerten, bevor Sie mit dem Hypothekenantragsprozess beginnen.

Wenn Sie keine gute Kreditwürdigkeit haben, Sie haben ein paar Optionen zu prüfen, wenn Sie noch ein Haus kaufen möchten. Die erste ist zu korrigiere dein Guthaben bevor Sie erneut eine Hypothek beantragen. Vielleicht möchten Sie einen Wohnberater konsultieren, um herauszufinden, wie Sie Ihre Kreditwürdigkeit erhöhen können. Alternative, Sie können einen Antrag stellen Hypothekendarlehen der Regierung die möglicherweise eine niedrigere Kreditwürdigkeitsanforderung haben.

Schritt 2:Bewerten Sie Ihre Finanzen

Zusätzlich zu Überprüfung Ihrer Kreditwürdigkeit , Vielleicht möchten Sie sich Ihre Finanzen als Ganzes genauer ansehen, um zu entscheiden, ob Sie bereit sind, sich für Wohneigentum zu engagieren. Erstellen Sie ein Budget für das nächste Jahr, um zu sehen, ob Sie die Hypothekenzahlungen auf Ihr aktuelles Einkommensniveau anpassen können. Schauen Sie sich die an durchschnittliche monatliche Hypothekenzahlungen in Ihrer Nähe um zu sehen, was Sie zu zahlen erwarten.

Turbo-Tipp: Hypothekenzahlungen variieren je nachdem, wo Sie ein Haus kaufen, Welche Hypothek Sie bekommen, und für welchen Zinssatz Sie zugelassen sind. Verwenden Sie Ihre Recherchen als Grundlage, um Ihr Budget zu erstellen.

Schritt 3:Entscheiden Sie, ob Sie zum Kauf bereit sind

Hat Ihr Kredit den Test bestanden? Ist Ihr Budget ermöglicht eine monatliche Hypothekenzahlung und andere Kosten im Zusammenhang mit Wohneigentum? Ist es ein Käufermarkt? Dies sind einige der Fragen, die Sie sich vor dem Hauskauf stellen sollten .

Wenn die Antwort ein klares (und enthusiastisches) „JA, ” Es könnte an der Zeit sein, einzusteigen! Und wenn Sie sich nicht sicher sind, Sprechen Sie mit einem Wohnungs- oder Finanzberater, um Ihre Entscheidung zu treffen.

Schritt 4:Sammeln Sie Ihre Vorabgenehmigungsunterlagen für Hypotheken

Da Sie bereits wissen, was Sie benötigen, um eine Hypothekenvorgenehmigung zu beantragen, Dieser Schritt sollte einfach sein – aber im Namen der Ausbildung von Eigenheimkäufern, Wir erfrischen Sie mit einer Checkliste!

- Lichtbildausweis

- Sozialversicherungsnummer (SSN)

- W-2 aus den letzten 2 Jahren

- Aktuelle Gehaltsabrechnungen

- Zugriff auf Kontoauszüge

- Vermögensnachweis

- Beschäftigungsgeschichte

- Nachweis über zusätzliches Einkommen

- Bonus: Zertifizierung von Ausbildungskurse für Eigenheimkäufer

Schritt 5:Beantragen Sie eine Hypothekenvorabgenehmigung und vergleichen Sie die Optionen

Jetzt, da Sie Ihren Papierkram zusammen haben und entschieden haben, dass es jetzt an der Zeit ist, Ihre Wohnungssuche zu leben, Sie sind bereit, mit der Beantragung von Hypothekenvorgenehmigungen zu beginnen. Laut einer Studie der CFPB, Teilnehmer, die 28 % mehr Kreditgeber kontaktiert, 23% mehr Vorabgenehmigungsschreiben erhalten . Wenn Sie sich bei einer Vielzahl von Kreditgebern bewerben, können Sie Ihre Kreditoptionen erweitern und Ihnen ein besseres Angebot machen. Haben Sie also keine Angst, sich umzusehen und zu vergleichen.

Für wie viel erhalte ich eine Vorabgenehmigung?

Es hängt davon ab, ob! Der Betrag, für den Sie im Voraus genehmigt werden, hängt von einer Vielzahl von Faktoren ab, einschließlich Ihrer Kreditwürdigkeit und allgemeine finanzielle Gesundheit – also bei jedem anders! Du kannst den ... benutzen Zinsinstrument des Consumer Financial Protection Bureau um die unterschiedlichen Zinssätze zu erkunden, die Sie je nach Ihrer Kreditwürdigkeitsspanne erwarten könnten, der Staat, in dem du lebst, und die gewünschte Kreditart.

Sie können nicht genau vorhersagen, wie viel Geld Sie für eine Hypothek im Voraus genehmigt bekommen, bis Sie den Vorgenehmigungsprozess abgeschlossen haben. aber die CFPB hat einige gute Ratschläge für die Verbraucher. Sie sagen, dass nur Sie kann bestimmen, wie viel Sie sich leisten können Wenn Sie ein Haus kaufen möchten, ist der Kreditbetrag nur ein Richtwert und kann am Ende perfekt innerhalb oder außerhalb Ihres Budgets liegen. Es ist unbedingt erforderlich, eine gute, Schauen Sie sich Ihre Ausgaben und Ihr Budget genau an, bevor Sie eine Hypothek aufnehmen.

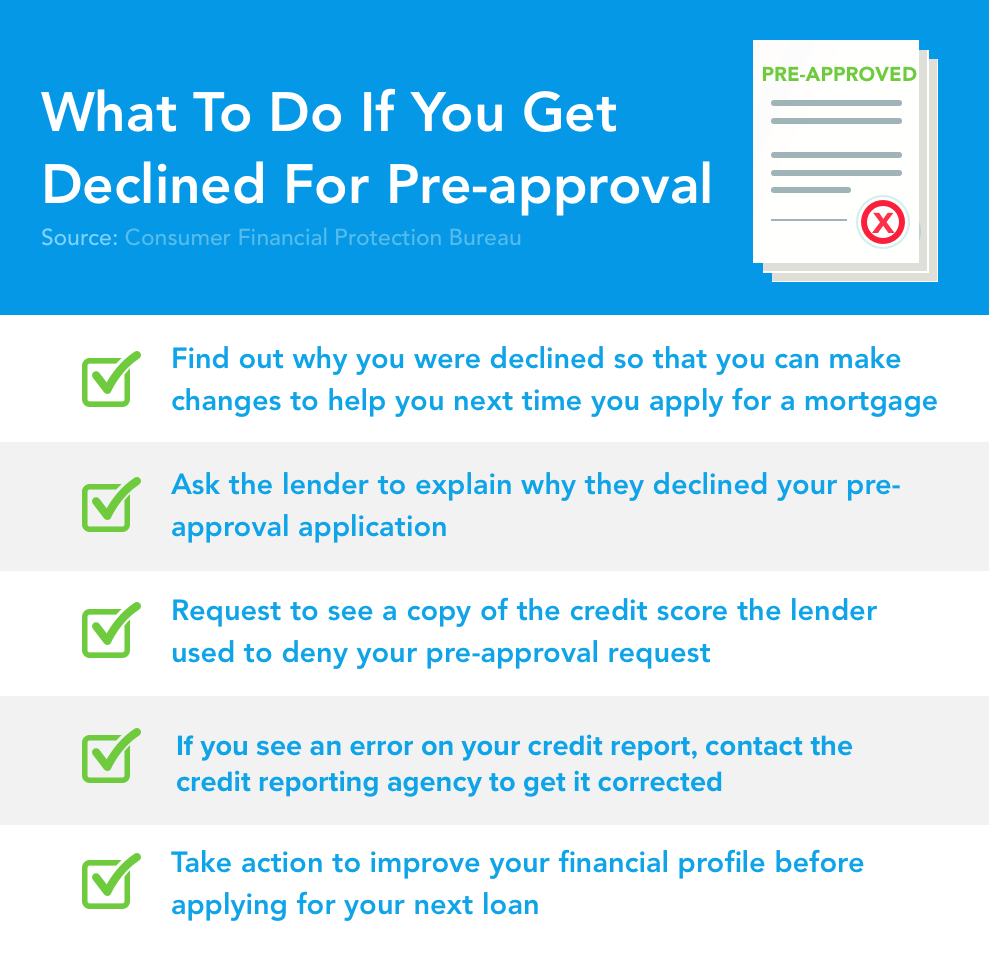

Was passiert, wenn ich keine Vorabgenehmigung für eine Hypothek erhalte?

Das Consumer Financial Protection Bureau sagt, dass Sie nicht in Panik geraten sollten, wenn Sie Hypothekenvorabgenehmigungsantrag wird abgelehnt . Stattdessen, Sie empfehlen, diese umsetzbaren Schritte zu unternehmen, um Ihr Finanzprofil zu verbessern und Ihre Chancen bei der nächsten Bewerbung zu verbessern.

- Bitten Sie den Kreditgeber, zu erklären, warum er Ihrem Antrag auf Vorabgenehmigung nicht zugestimmt hat. Dies kann Ihnen einen Einblick geben, wie Sie das können Verbessern Sie Ihre Kreditwürdigkeit oder Anwendung in der Zukunft.

- Wenn der Kreditgeber Ihren Kredit eingezogen hat, um Ihren Antrag zu prüfen, fragen Sie sie nach einer Kopie Ihrer Kreditwürdigkeit. Sie sollten bereits die von ihnen verwendete Punktzahl sowie Informationen dazu bereitstellen, wie Sie Ihre Kreditwürdigkeit erhalten können – aber wenn nicht, Stellen Sie sicher, dass Sie diese Informationen erhalten.

- Wenn Sie Fehler in Ihrer Kreditauskunft sehen, nimm das nötige Schritte, um Ihre Kreditauskunft anzufechten .

Schließlich, Wenden Sie sich an das U.S. Department of Housing and Urban Development (HUD), um herauszufinden, Informationen zum Hauskauf und Tipps, wie Sie Ihre Kreditwürdigkeit für Ihren Hypothekenantrag verbessern können.

Das große Bild: Wenn Sie nicht sofort eine Vorabgenehmigung für eine Hypothek erhalten, es ist kein Gehäuse-Todesurteil. Nutzen Sie diese Informationen als Gelegenheit, um Ihre finanzielle Gesundheit zu verbessern und ein tieferes Verständnis für So funktionieren Hypotheken .

Kann eine Hypothek bei Abschluss verweigert werden?

Jawohl. Bedauerlicherweise, eine Hypothekenvorabgenehmigung ist für Kreditgeber oder Verkäufer kein Symbol für einen abgeschlossenen Deal. Wie wir bereits erwähnt haben, eine Hypothekenvorabgenehmigung ist keine garantie dass Sie für die Hypothek genehmigt werden, für die Sie sich ursprünglich qualifiziert haben.

Hier sind einige mögliche Gründe für Ihre Hypothekenvorgenehmigung könnte fehlschlagen abschließend:

- Veränderung der Beschäftigung: Ihre Hypothekenvorabgenehmigung basiert auf Ihrem Einkommen zum Zeitpunkt der Bearbeitung Ihres Antrags. Wenn sich also Ihr Einkommen oder Ihre Beschäftigung geändert hat, Dies könnte dazu führen, dass der Kreditgeber sein Angebot überdenkt. Versuchen Sie Ihr Bestes, um Ihr Einkommen und Ihre Beschäftigung konstant zu halten, während Sie sich in dieser Phase des Immobilienkaufprozesses befinden.

- Neue Schulden: Die Aufnahme zusätzlicher Schulden könnte Ihre beeinflussen Schulden-Einkommens-Verhältnis auf ein Niveau, das der Kreditgeber möglicherweise nicht genehmigt, wenn Sie die Abschlussphase erreichen. Aus diesem Grund, Vielleicht möchten Sie große Einkäufe auf Ihrer Kreditkarte aufschieben – und warten, bis Sie welche öffnen neue Kreditlinien .

- Geldmangel: Viele Kreditgeber verlangen von den Kreditnehmern, dass sie einen bestimmten Betrag an Barreserven ansparen, um die Abschlusskosten und die anfänglichen Hypotheken- und Anzahlungen zu berücksichtigen. Erkundigen Sie sich im Voraus beim Kreditgeber, ob er diesbezüglich Anforderungen hat, damit Sie potenzielle Probleme beim Abschluss vermeiden können.

- Unsachgemäße Dokumentation: Wenn Sie unseren Leitfaden zur Vorabgenehmigung für eine Hypothek befolgt haben (in Verbindung mit den Anforderungen des Kreditgebers), Sie werden wahrscheinlich nicht auf dieses Problem stoßen. Aber, wenn Sie die Endphase des Abschlusses erreichen und feststellen, dass Sie keine Aufzeichnungen über Ihre W-2 oder andere wichtige Informationen haben, Sie könnten letztendlich für die Hypothek, für die Sie im Voraus genehmigt wurden, abgelehnt werden.

Wie können Sie dieses Problem vermeiden? Sammeln Sie alle Ihre Unterlagen, während Sie sich bewerben und Fragen Sie den Kreditgeber im Voraus nach zusätzlichen Anforderungen.

Turbo zum Mitnehmen

Wohneigentum bringt für die meisten von uns eine große Lernkurve mit sich – vom Verstehen So funktionieren Eigenheimdarlehen zur Aufnahme Ihrer ersten Hypothek oder zum Verkauf Ihres Hauses, es gibt viel zu wissen. Befolgen Sie diese Tipps, um Sie bei Ihrer Wohnungssuche zu unterstützen, und Sie kommen Ihrem Eigenheim einen weiteren Schritt näher!

-

Erbschaften können Vermächtnisse schaffen

Eine große Geldsumme zu erben kann viele finanzielle Probleme lösen, aber es kann auch ein paar schaffen. Mit einem neuen Erbe Sie werden wahrscheinlich einige schwierige Entscheidungen treffen müss

-

Was ist ein Handelsvergleich?

Ein Aktienhändler, der sich die Börsendaten ansieht. Handelsabwicklung ist der Vorgang der Übertragung von Wertpapieren auf das Konto eines Käufers und von Bargeld auf das Konto des Verkäufers nach e

-

Wie viel Sie für die Miete ausgeben müssen [Das ideale Verhältnis zwischen Miete und Einkommen] | Minze

Einer der aufregendsten Teile des Erwachsenwerdens besteht darin, von seinem alten Ort wegzuziehen und ein eigenes Leben zu beginnen. Jedoch, wie bei den meisten großen Lebensereignissen, Der Auszug b

-

Leitfaden zum Verwalten von Finanzen für die Bereitstellung von Service-Mitgliedern

Das Leben im Militär bietet im Vergleich zum zivilen Leben einige unterschiedliche Erfahrungen, und dazu gehören Ihr Budget und Ihre Finanzen. Der Prozess vor der Bereitstellung kann sich überwältigen

Finanzen

-

6 Möglichkeiten zu investieren, wenn Sie Schulden haben

6 Möglichkeiten zu investieren, wenn Sie Schulden haben Sie wissen, dass Sie anfangen müssen zu investieren, um für die Zukunft zu sparen, aber Sie haben noch einige Schulden zu begleichen. Kann man sich gleichzeitig um beides kümmern? Die kurze Antwort ...

-

Wie Technologie dem ländlichen Südafrika helfen könnte, Sonne in Einkommen zu verwandeln

Wie Technologie dem ländlichen Südafrika helfen könnte, Sonne in Einkommen zu verwandeln Die Art und Weise, wie Energie erzeugt und verteilt wird, ändert sich schnell, da sich die Industrie von der kohlenstoffbasierten Energieerzeugung abwendet. Die technologische Entwicklung bei der Erze...

-

Millionen Amerikaner könnten einen Dollar bekommen, 400 Stimulus Check im Jahr 2022. Warum.

Millionen Amerikaner könnten einen Dollar bekommen, 400 Stimulus Check im Jahr 2022. Warum. Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So übertragen Sie Aktien nach dem Tod

So übertragen Sie Aktien nach dem Tod Der Tod eines Familienmitglieds oder eines anderen geliebten Menschen kann bei der Übertragung von Vermögenswerten wie Aktien sowohl emotional als auch finanziell sehr schwierig sein. Es kann sehr ver...