Was ist eine Home Equity Line of Credit (HELOC) und wie funktioniert sie?

Das Leben kann unerwartet treffen – von Notfallausgaben bis hin zum Verlust des Arbeitsplatzes oder einem Karrierewechsel, oder vielleicht eine Wohngelegenheit, die Sie sich einfach nicht entgehen lassen können – es gibt viele Faktoren, die Ihren Lebensverlauf (und Ihre persönlichen Finanzen) beeinflussen können.

Die schlechten Nachrichten? Es ist geradezu schwierig, sich auf die unerwarteten Veränderungen des Lebens vorzubereiten. Die guten Nachrichten? Es gibt finanzielle Ressourcen, die Ihnen helfen können, die plötzlichen Kurven des Lebens zu lösen.

Eine dieser Lösungen ist eine Home-Equity-Kreditlinie, auch als HELOC bekannt. Laut einer Studie von TransUnion, Es wird erwartet, dass sich die Kreditlinien für Wohneigentum von 2018 bis 2022 verdoppeln, mit ca. 10 Millionen Verbraucher werden voraussichtlich ein HELOC . entwickeln .

Was ist eine Home-Equity-Kreditlinie (HELOC)?

Ein HELOC ist eine Kreditart, bei der Ihr Haus als Sicherheit dient, laut Federal Reserve Board . Der Vorstand stellt fest, dass da ein Eigenheim in der Regel das wertvollste Gut eines Verbrauchers ist, Hausbesitzer neigen dazu, einen HELOC ausschließlich für große Ausgaben wie Bildung, Arztrechnungen, oder Investitionen in Heimwerker.

In diesem Artikel, wir diskutieren über HELOCs, wie sie arbeiten, und was es braucht, um sich für eine Home-Equity-Kreditlinie zu qualifizieren. Wenn Sie sich für diese Finanzierungsform entscheiden, Wir geben einige Tipps, wie Sie einen Home-Equity-Kreditrahmen erwerben können. Suchen Sie Informationen zu einem bestimmten Thema? Verwenden Sie die Links unten, um zu navigieren.

- Was ist eine Home-Equity-Kreditlinie (HELOC)?

- HELOC Vorteile und Nachteile

- Ist eine Kreditlinie für Eigenheimkredite das Richtige für mich?

- So erhalten Sie eine Kreditlinie für Eigenheimkredite

- Achten Sie auf missbräuchliche Kreditpraktiken

- Betrachten Sie Ihre anderen Kreditoptionen

- HELOC Guide zum Mitnehmen

Was ist Eigenheimkapital?

Das sagt das U.S. Department of Housing and Urban Development Eigenheimkapital ist „die Differenz zwischen dem Verkehrswert Ihres Eigenheims und den ausstehenden Salden aller Darlehen und sonstigen Pfandrechte auf Ihrem Grundstück“. Mit einer Home-Equity-Kreditlinie Ein Kreditgeber leiht dem Kreditnehmer einen bestimmten Geldbetrag, der auf dem Eigenkapital in seinem Haus basiert. Das Eigenheim dient als Sicherheit für den Kredit – wenn keine Zahlungen geleistet werden, das Eigentum könnte beschlagnahmt werden.

Wie viel Geld können Sie für eine HELOC leihen?

Laut Bundeshandelskommission , Der Geldbetrag, den Sie bei einem HELOC leihen können, hängt von einer Vielzahl von Faktoren ab, die von Ihrem Kreditgeber bewertet werden. Diese Zahl kann durch die folgenden Variablen beeinflusst werden:

- Ihr Kreditgeber

- Ihre Bonität

- Ihre ausstehenden Schulden

- Der geschätzte Wert Ihres Hauses

- Wie viel schulden Sie noch für Ihre Hypothek?

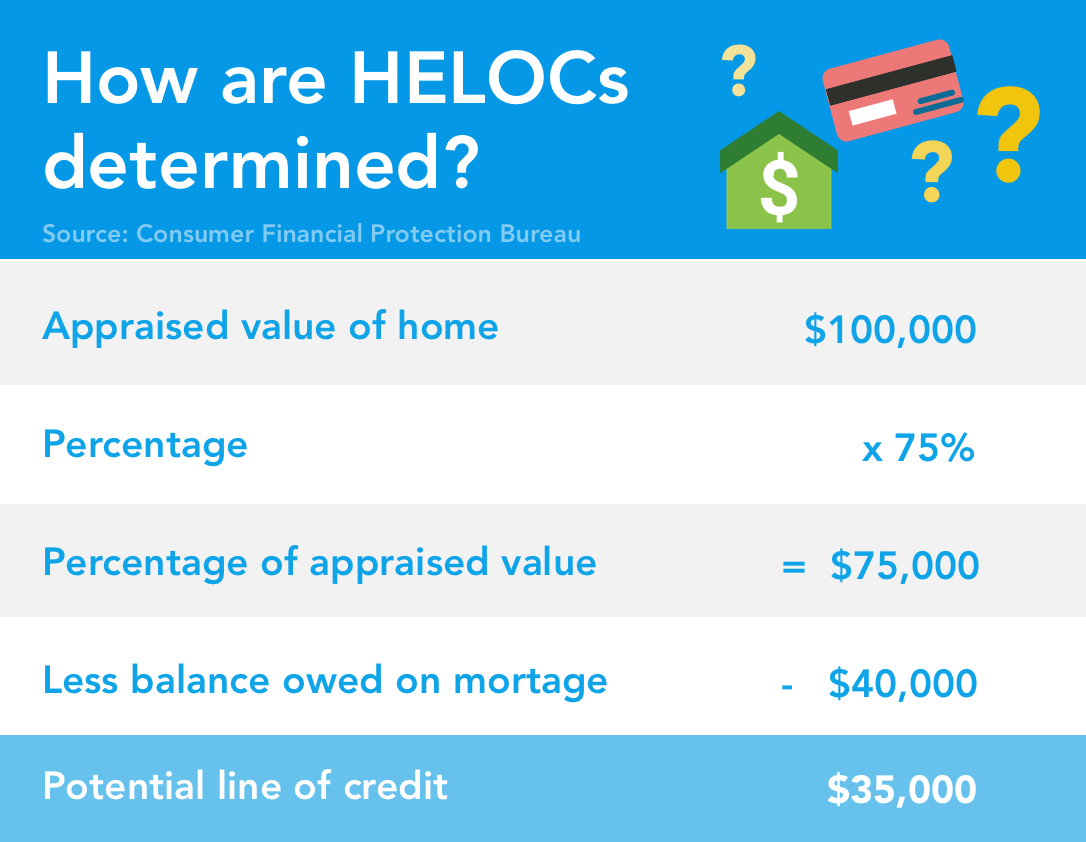

Wenn Sie sich für ein HELOC bewerben, Ihr Kreditgeber wird diese Faktoren (und andere Details) wahrscheinlich berücksichtigen, um zu bestimmen, für wie viel Geld Sie sich qualifizieren. Die FTC sagt, dass abhängig von diesen Faktoren, kannst du vielleicht bis zu 85 % leihen des Schätzwertes Ihres Hauses, abzüglich des Betrags, den Sie für die Hypothek schulden. Beachten Sie, dass dieser Zinssatz variieren kann, je nachdem, wie Ihr Kreditgeber den Kredit berechnet, für den Sie sich qualifizieren.

Wofür kann eine Home-Equity-Kreditlinie verwendet werden?

Ein HELOC ist ein bisschen wie eine Kreditkarte, also technisch gesehen, Sie können Ihre Home-Equity-Kreditlinie für alles verwenden, was Sie möchten. Jedoch, Es gibt strategische Möglichkeiten, Ihr HELOC zu verwenden, sowie einige potenzielle Fallstricke.

Das Federal Reserve Board stellt fest, dass ein Eigenheim in der Regel das wertvollste Gut eines Verbrauchers ist, Hausbesitzer sollten bei einem HELOC nur einen Kredit für ihr Haus aufnehmen, um größere Investitionen zu finanzieren, anstatt kleine, täglichen Ausgaben.

Die wichtigsten Gründe für die Verwendung eines HELOC

- In ein neues Zuhause oder eine Immobilie investieren

- Heimwerker

- Bildungsausgaben

- Arztrechnungen

- Große Einkäufe

HELOC vs. Eigenheimdarlehen – Was ist der Unterschied?

Wenn Sie bereits online recherchiert haben, oder Sie haben Ihren Finanzberater gefragt, „Was ist eine Home-Equity-Kreditlinie?“ Wahrscheinlich sind Sie bei Ihrer Suche auch auf „Home-Equity-Darlehen“ gestoßen. Während sowohl eine Home-Equity-Kreditlinie als auch eine Eigenheimdarlehen jeder nutzt das Haus eines Verbrauchers als Kreditsicherheit, und beide verleihen Fahrzeuge, sie präsentieren jeweils unterschiedliche Begriffe, die unterschiedliche Verbraucher ansprechen können.

Je nachdem, wann Sie das Geld benötigen, ob Sie den Krediterlös als Einmalbetrag oder als kleinere Raten im Laufe der Zeit bevorzugen, und wie Sie Ihren Kredit abbezahlen möchten, Sie werden vielleicht feststellen, dass eines für Ihre Bedürfnisse besser geeignet ist als andere. Besprechen wir die Unterschiede zwischen HELOCs und Home-Equity-Darlehen .

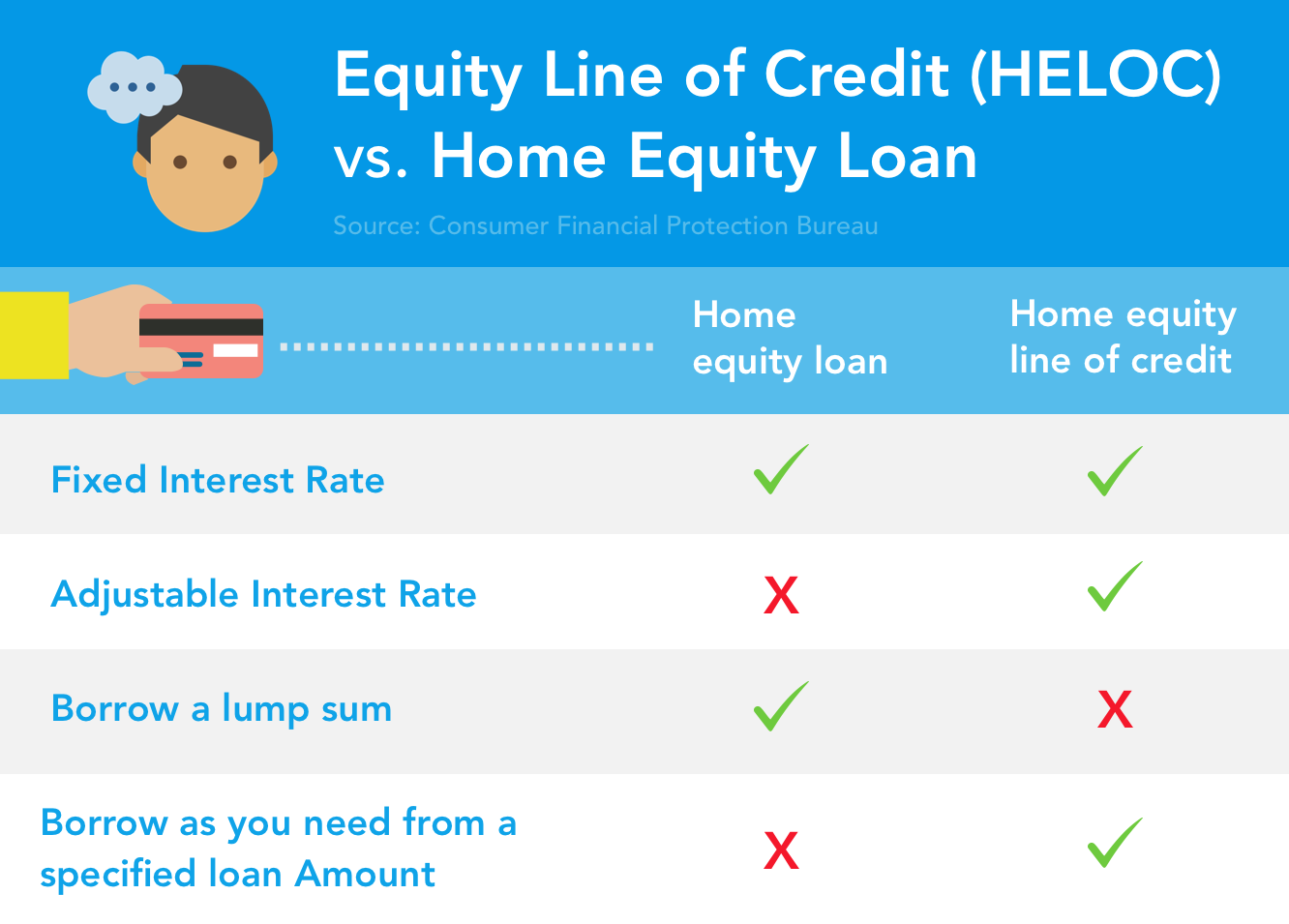

Eigenheimkreditlinie (HELOC)

- Einstellbarer Zinssatz: HELOCs haben im Allgemeinen einen variablen Zinssatz, der mit dem Darlehen verbunden ist – was bedeutet, dass Ihre monatlichen Darlehenszahlungen während der Laufzeit Ihres Darlehens steigen oder sinken können. Laut einer Veröffentlichung der Büro für Verbraucherschutz , Kreditgeber bieten oft zu Beginn des Darlehens für einen kurzen Zeitraum – etwa sechs Monate oder so – einen Einführungszinssatz an, bevor der Zinssatz angepasst wird. Bei einigen Kreditgebern können Sie zu diesem Zeitpunkt zu einem festen Zinssatz wechseln. Fragen Sie also Ihren Kreditgeber, ob dies möglich ist, bevor Sie einen HELOC-Darlehensvertrag abschließen.

- Leihen Sie nach Bedarf: Ein HELOC gibt Hausbesitzern die Freiheit, bei Bedarf kleinere Geldbeträge von ihrem maximalen Kreditbetrag zu leihen. anstatt mit einem Home-Equity-Darlehen einen Pauschalbetrag in bar abheben zu müssen. Für einige Verbraucher, Dies kann eine überschaubarere Darlehensstruktur sein, wenn Sie kontinuierliche Zahlungen für Ausgaben wie eine Hochschulausbildung leisten müssen. In anderen Fällen, wie ein kompletter Küchenumbau innerhalb von 1-2 Monaten, ein singulärer, Pauschale könnte attraktiver sein.

Eigenheimdarlehen

- Festzinssatz: Kreditgeber für Eigenheimdarlehen legen in der Regel einen festen Zinssatz für ihre Kredite fest. was das Gegenteil eines typischen HELOC ist.

- Pauschale leihen: Eigenheimdarlehen verleihen Eigenheimbesitzern ihren genehmigten Kreditbetrag in Form eines einzigen Pauschalbetrags, wobei der Eigenheimbesitzer Mittel nach Bedarf zuweisen kann.

Wie werden die HELOC-Zinssätze berechnet?

Da HELOCs im Allgemeinen auf einem variablen oder angepassten Zinssatz strukturiert sind, Kreditgeber müssen einige Richtlinien für die Höhe der Zinsen befolgen, damit Verbraucher bei der Kreditaufnahme nicht mit wild überhöhten Kosten konfrontiert werden. Nach Angaben des Verbraucherschutzbüros Kreditgeber müssen diese variablen Zinssätze auf einen öffentlich verfügbaren Index stützen.

Was ist ein öffentlich zugänglicher Index, du fragst? Viele Tageszeitungen wie die Wall Street Journal hat Leitzinskennzahlen für Verbraucher und Kreditgeber zu folgen, da sie sich von Woche zu Woche ändern. Zusätzlich, Angebote des US-Finanzministeriums Statistiken zu aktuellen Zinssätzen für verschiedene Kreditarten.

HELOC Vorteile und Nachteile

Immer wenn Sie eine wichtige finanzielle Entscheidung treffen, Es ist wichtig, die Vor- und Nachteile abzuwägen, um die beste Wahl für Ihre Finanzen und Ihre Zukunft zu treffen.

HELOC-Vorteile

- Sie haben Zugang zu Finanzierungen für große Ausgaben, wenn Sie sie benötigen.

- Sie haben die Möglichkeit, Geld in Ihr Haus zu investieren, wenn Sie möchten.

- Interesse in HELOCs können steuerlich abgesetzt werden wenn der Erlös für weitere Investitionen in das Eigenheim verwendet wird (z. B. ein Zimmerzusatz, bauliche Reparaturen), nicht wenn sie für andere persönliche Ausgaben verwendet werden (z. B. die Begleichung von Kreditkartenschulden, Studiendarlehen).

- Einige Kreditgeber verzichten auf Abschlusskosten für HELOCs oder bieten niedrigere Preise an.

HELOC-Nachteile

- Wenn der Wert Ihres Hauses sinkt, Ihr Kreditgeber beschließt möglicherweise, Ihnen die Aufnahme neuer Kredite aus Ihrem HELOC-Plan nicht mehr zu erlauben.

- Wenn Sie Ihre Zahlungen nicht ausführen können oder Probleme haben, Zahlungen vollständig zu leisten, dann ist eine art kreditvertrag könnte dir mehr finanzielle Probleme bereiten und gefährden Sie Ihr Zuhause.

Ist eine Kreditlinie für Eigenheimkredite das Richtige für mich?

Die Entscheidung, ob Sie eine Home-Equity-Kreditlinie eröffnen sollten oder nicht, hängt von einer Vielzahl von Faktoren ab – einschließlich Ihrer finanzielle Gesundheit , der Wert Ihres Hauses, und Ihre Fähigkeit, den von Ihnen geliehenen Kreditbetrag zurückzuzahlen. Wenn Sie sich nicht sicher sind, ob ein HELOC eine gute Idee ist, versuche es mit a HUD-anerkannter Wohnberater . Wohnberater, die vom U.S. Department of Housing and Urban Development zugelassen sind, können kostenlose oder kostengünstige Kaufberatung anbieten, Vermietung, Zwangsvollstreckungsmöglichkeiten, Kredit, und Navigieren von Wohnungsbaudarlehen.

So erhalten Sie eine Kreditlinie für Eigenheimkredite

HELOC-Anforderungen

Jeder Kreditgeber hat unterschiedliche Anforderungen und Verfahren in Bezug auf seinen HELOC-Genehmigungsprozess. Aber laut Dokumentation von Das Federal Reserve Board , im Allgemeinen, Kreditgeber werden Ihr Einkommen berücksichtigen, Kredit Geschichte, und dein strom Schulden-Einkommens-Verhältnis (DTI), um Ihre Fähigkeit zur Rückzahlung des Darlehens zu bestimmen. Diese Informationen werden sich wahrscheinlich auch darauf auswirken, wie viel Geld Ihr Kreditgeber bereit ist, Sie zu genehmigen. auch bekannt als dein Kreditlimit .

Wie kaufe ich einen HELOC?

Wenn Sie entschieden haben, dass ein Eigenheimplan für Sie sinnvoll ist, das Das Consumer Financial Protection Bureau schlägt vor, dass Ihr Kreditgeber ein Vergleichsarbeitsblatt durcharbeitet mit Ihnen, um Ihnen zu helfen, die beste Planoption für Sie zu ermitteln. Zusätzlich, Sie können Angebote von verschiedenen Kreditgebern vergleichen, sowie HELOC vs. Home-Equity-Darlehensoptionen, um Ihnen zu helfen, die informierteste Entscheidung zu treffen.

Werfen Sie einen Blick auf Ihr Finanzprofil

Wenn Sie festgestellt haben, dass eine Home-Equity-Kreditlinie für Sie sinnvoll ist, Vielleicht möchten Sie sich Ihr Finanzprofil genauer ansehen, um sicherzustellen, dass Sie die Kreditwürdigkeitsanforderungen von HELOC und alle anderen Kriterien erfüllen, die Sie möglicherweise benötigen, um sich zu qualifizieren.

Was sind die Anforderungen an die Kreditwürdigkeit von HELOC? Kreditgeber berücksichtigen bei der Bewertung Ihres Kreditantrags eine Vielzahl von Faktoren – einschließlich Ihrer Kreditwürdigkeit. Während Kreditgeber jeweils unterschiedliche Anforderungen an die Genehmigung von Home-Equity-Kreditlinien stellen, Aufrechterhaltung einer hohen Kreditwürdigkeit kann viele Vorteile haben – wie zum Beispiel eine höhere Wahrscheinlichkeit der Kreditzusage. Welche Bonitätsspanne Sie bei der Beantragung einer Eigenheimkreditlinie anstreben möchten, Es gibt keine todsichere Antwort, aber Experian sagt a FICO®-Score von mindestens 700 kann Ihnen helfen, Ihre Hypothekenoptionen zu erweitern.

Notiz: Turbo verwendet VantageScore von TransUnion Verbraucherkredit-Scores zu bewerten. Bevor Sie sich für HELOCs bewerben, Überprüfen Sie Ihre kostenlose Kreditwürdigkeit mit Turbo. Wenn Sie feststellen, dass Ihre Kreditwürdigkeit und Ihr Finanzprofil nicht ganz Ihren persönlichen Zielen (oder den Anforderungen Ihres Kreditgebers) entsprechen, verwenden Finanzielle Gesundheitstools von TurboTax um Ihnen zu helfen, auf den richtigen Weg zu kommen, bevor Sie eine zweite Hypothek aufnehmen.

Warum sollte ich auf eine höhere Kreditwürdigkeit hinarbeiten, bevor ich mich für ein HELOC bewerbe? Die FTC sagt der Grund, warum Kreditgeber Bewerber mit höherer Kreditwürdigkeit genehmigen ist, dass sie bei der Kreditvergabe als weniger riskant angesehen werden. Deswegen, Kreditgeber sind möglicherweise eher geneigt, Antragsteller mit einer höheren Kreditwürdigkeit zu bevorzugen, wenn es um die Genehmigung von HELOCs oder die Festlegung des Zinssatzes für das Darlehen geht.

Merken Sie sich, Die Kreditwürdigkeit ist nur eines der Dinge, auf die Kreditgeber achten, wenn Sie nach einem HELOC suchen. Sie können auch den Betrag berücksichtigen, den Sie für Ihre aktuelle Hypothek schulden, Ihre offenen Schulden, und den geschätzten Wert Ihres Hauses.

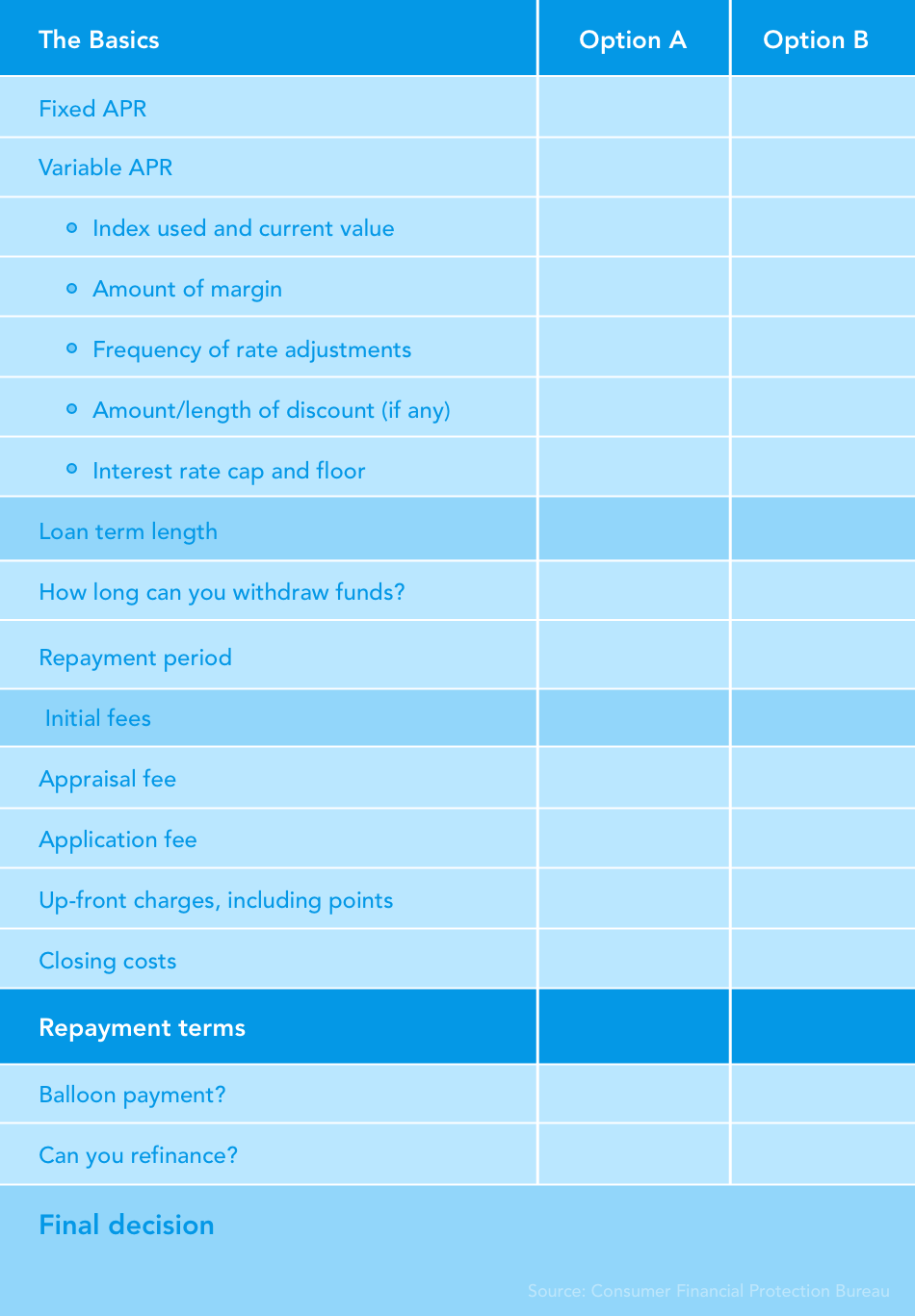

Kreditoptionen vergleichen

In einer Umfrage des Consumer Financial Protection Bureau aus dem Jahr 2013 das haben sie gefunden 47% der Hauskäufer haben dies getan nicht Kreditgeber vergleichen beim Kauf einer Hypothek. Die Kreditnehmer, die sich sicher waren, dass sie die verfügbaren Zinssätze kennen, kauften sich etwa doppelt so häufig um und verglichen ihre Hypothekenoptionen . Was bedeutet dies für Verbraucher wie Sie, die nach einer Kreditlinie für Eigenheimkredite suchen? Die CFPB sagt Verbraucher sollen auf der Suche nach Finanzierungsmöglichkeiten herumstöbern.

Bitten Sie Ihren Kreditsachbearbeiter, Ihnen beim Ausfüllen dieses Arbeitsblatts zu helfen, damit Sie die Optionen vergleichen und das HELOC- oder Eigenheimdarlehen finden können, das für Sie am besten geeignet ist. Verwenden Sie die folgende Tabelle als Orientierungshilfe.

Zusätzliche zu berücksichtigende HELOC-Kosten

Abgesehen von Ihrem Hauptdarlehensbetrag und den Zinsgebühren, Sie sollten auch alle zusätzlichen Kosten berücksichtigen, die Ihr Kreditgeber möglicherweise in Rechnung stellt. Je nach Kreditvertrag bzw. Ihr Kreditgeber kann Ihnen möglicherweise Folgendes in Rechnung stellen:

- Ihr HELOC-Darlehen nicht aktivieren (verwenden)

- Jedes Jahr haben Sie die HELOC — wie eine Jahresgebühr

- HELOC vorzeitig beenden – als Stornogebühr fungieren

Machen Sie einen Plan für die Rückzahlung Ihres Darlehens

Haben Sie einen Plan gefunden, der so klingt, als ob er für Ihre Kreditbedürfnisse und Ihr Budget funktioniert? Herzliche Glückwünsche! Aber bevor Sie einen Kreditvertrag abschließen, Sie werden wahrscheinlich einen Plan aufstellen wollen, wie Sie das geliehene Geld zurückzahlen werden. Arbeiten Sie mit Ihrem Kreditgeber zusammen, um die Art des Zahlungsplans zu bestimmen, den er normalerweise verwendet, und stellen Sie sicher, dass Sie mit den Zahlungsrichtlinien vertraut sind. Die Consumer Financial Protection Bureau berät Verbraucher dass einige Kreditgeber Kreditnehmern erlauben, zusätzliche Zahlungen für ihr Darlehen zu leisten, während andere möglicherweise zusätzliche Gebühren erheben, wenn Sie Ihre Zahlungen voraussetzen möchten. Stellen Sie einfach sicher, dass Sie deren Regeln kennen, bevor Sie eine verbindliche Vereinbarung unterzeichnen.

Sie machen sich nicht nur mit der Strukturierung von Zahlungsplänen Ihres Kreditgebers vertraut, sondern Sie sollten sich Ihr Budget und Ihren Finanzplan ansehen, um sicherzustellen, dass Sie Ihre Kreditzahlungen tatsächlich durchführen können. Erstellen Sie ein Budget mit all Ihren monatlichen Ausgaben und ausstehenden Schulden – und halte dich an dein Budget ! Die National Credit Union Association warnt Kreditnehmer von Eigenheimen, wenn sie ihre Kreditzahlungen nicht leisten können, das Der Kreditgeber muss den Kreditnehmer möglicherweise zwingen, sein Haus zu verkaufen, um die Schulden zu begleichen .

Halten Sie Ausschau nach missbräuchlichen Kreditpraktiken

Neben dem Vergleich Ihrer Kreditoptionen, Die FTC sagt, dass Verbraucher auch nach schädlichen Home-Equity-Praktiken Ausschau halten sollten. Die folgende Warnzeichen könnte eine Bedrohung für Ihr Wohneigentum darstellen oder sogar gegen Bundeskreditgesetze verstoßen.

- Der Kreditgeber ermutigt Sie, Ihren Kredit häufig zu refinanzieren damit Sie sich mehr Geld leihen und deshalb, dem Kreditgeber mehr Gebühren und Zinsen zahlen.

- Der Kreditgeber versucht dir eine Kreditversicherung zu verkaufen dass Sie Ihr Darlehen möglicherweise nicht absichern müssen.

- Der Kreditgeber verwendet eine Köder- und Switch-Stil-Taktik —Bereitstellung bestimmter Kreditbedingungen während des Antragsverfahrens, und die Bedingungen ändern, wenn Sie die Transaktion abschließen.

- Der Kreditgeber basiert das Darlehen auf dem Eigenkapital in Ihrem Haus – nicht auf Ihre Fähigkeit, Ihre monatlichen Zahlungen zu leisten. Die FTC warnt Verbraucher, wenn Sie Ihre Zahlungen nicht leisten können, Sie könnten Gefahr laufen, Ihr Zuhause zu verlieren.

- Der Hypothekengeber erhebt Gebühren, die nicht dem Hypothekenvertragsrecht entsprechen wie nicht genehmigte Verzugszinsen oder vom Kreditgeber platzierte Versicherungen. Oder, wenn der Kreditgeber Ihnen keine transparenten Kontoauszüge zur Verfügung stellt, damit Sie Ihren Rückzahlungsstatus überprüfen können.

- Ihnen wird angeboten „Heimwerkerdarlehen“ von einem Auftragnehmer, der mit einem Hypothekenkreditgeber zusammenarbeitet ihrer Wahl. Dieses Szenario kann gefährlich sein, wenn der Auftragnehmer mit den Arbeiten an Ihrem Haus beginnt und plötzlich, Sie werden zu einem Eigenheimkredit gezwungen, den Sie sich nicht leisten können.

Wenn Sie bei Ihrem aktuellen Hypothekengeber auf diese Szenarien stoßen oder einen Kreditgeber, der Ihren Antrag auf Eigenheimfinanzierung überprüft, du kannst eine Beschwerde beim Consumer Financial Protection Bureau einreichen .

Was ist die dreitägige Stornierungsregel?

Wenn Sie sich in einem Kreditvertrag befinden, von dem Sie wissen, dass er für Sie einfach nicht funktionieren wird, Bundesgesetz gibt Ihnen einen gewissen Schutz, um aus einem Darlehensvertrag auszusteigen, genannt die Drei-Tage-Stornierungsregel . Die dreitägige Kündigungsregel gibt Kreditnehmern die Freiheit, einen Home-Equity-Darlehensvertrag innerhalb von drei Tagen nach Unterzeichnung des Vertrags und Erhalt der Offenlegung der Wahrheit über die Kreditvergabe .

Kreditnehmer haben per Gesetz Anspruch auf eine Offenlegung der Wahrheit über die Kreditvergabe. Dieses Dokument beschreibt die Bedingungen des Kreditvertrags des Kreditgebers.

Denken Sie daran, dass es einige Einschränkungen für diese Regel gibt , Folgendes ist mit eingeschlossen:

- Die drei Tage beginnen, nachdem Sie den Vertrag unterschrieben haben, eine Offenlegung zur Wahrung der Kreditwürdigkeit erhalten hat, und wurden über Ihr Widerrufsrecht informiert.

- Die Drei-Tage-Regelung gilt nur, wenn Sie Ihren Hauptwohnsitz als Sicherheit für den Kredit nutzen (kein Ferien- oder Zweitwohnsitz).

- Samstage zählen zu den Werktagen für die Kündigung des Wohnungsbaudarlehens – nicht jedoch Sonn- oder gesetzliche Feiertage.

Während der dreitägigen Wartezeit, keine Tätigkeit im Zusammenhang mit dem Darlehensvertrag stattfinden kann (d. h. Darlehensgelder können nicht ausgegeben werden, ein Auftragnehmer kann keine Materialien liefern oder mit der Arbeit beginnen).

Betrachten Sie Ihre anderen Kreditoptionen

Nachdem Sie nun verstanden haben, wie HELOCs funktionieren und welche Voraussetzungen für die Bewilligung einer Eigenheimkreditlinie erforderlich sind, Vielleicht sind Sie bereit, einen Antrag zu stellen – oder Sie fragen sich vielleicht, welche anderen Kreditoptionen es gibt.

Wenn Sie nicht überzeugt sind, ob die Risiken von HELOC die potenziellen Vorteile für Ihre aktuelle Situation überwiegen, oder Sie haben nicht die Kreditwürdigkeit, um genehmigt zu werden, wissen, dass es Alternativen gibt, wie zum Beispiel Staatskredite , private Kreditgeber, herkömmliche Kreditkarten, und mehr.

HELOC Guide zum Mitnehmen

Finanzielle Entscheidungen sind ziemlich entmutigend. Sie erfordern einen erheblichen Forschungsaufwand, manchmal viel Mathe, und ein allgemeines Verständnis dafür, wie all diese Dinge tatsächlich in Verbindung funktionieren! Bei der Entscheidung, welche Art von Eigenheimkreditlinie für Sie sinnvoll ist, stell dir folgende fragen:

- Erfüllt meine Kreditwürdigkeit die Anforderungen meines Kreditgebers?

- Habe ich alle Informationen, die ich benötige, um eine Home-Equity-Kreditlinie zu beantragen?

- Welche Eigenheimkreditstruktur ist für mich am sinnvollsten?

- Überwiegen die Vorteile die Risiken?

- Bietet mir der Kreditgeber eine angemessene Vereinbarung an, die für meine finanzielle Situation geeignet ist?

- Habe ich die mir zur Verfügung stehenden Kreditoptionen verglichen?

- Kann ich meine Kreditzahlungen leisten?

- Habe ich meine verfügbaren Ressourcen konsultiert – beispielsweise einen Wohnungsberater?

Verwenden Sie diesen Leitfaden, um Ihren Rechercheprozess zu unterstützen, damit Sie die für Ihre Situation am besten informierte finanzielle Entscheidung treffen können.

-

Was ist Ergo (ERG), und sollten Sie es kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wie man Schecks an einem Geldautomaten einzahlt

Die Verbraucher haben im Jahr 2008 fast 12 Milliarden Geldautomatentransaktionen abgeschlossen. Die Einzahlung eines Schecks an einem Geldautomaten ist eine schnelle, einfacher und sicherer Ablauf. G

-

Wie unterscheiden sich die Bilanzen von Öl- und Gasunternehmen?

Die Öl- und Gasindustrie ist riesig und trägt zu einem erheblichen Teil zum weltweiten Energieverbrauch bei. Wie viele andere Branchen auch Öl- und Gasunternehmen besitzen spezifische Einzelposten. Hi

-

Das perfekte Geschenk ist günstig und einfach

Wenn Sie in Panik geraten, weil Sie immer noch nicht an das perfekte Geschenk für die Leute auf Ihrer Nizza-Liste gedacht haben, Sie werden erleichtert sein zu wissen, dass Sie nicht so viel Zeit dami

Finanzen

-

So kaufen Sie Land, um ein Haus zu bauen

So kaufen Sie Land, um ein Haus zu bauen Beim Neubau gibt es zwei Möglichkeiten. Einige Bauherren beginnen mit einem Grundriss und suchen dann nach viel, das zum Haus passt. Andere Bauherren finden das Grundstück und haben dann ein Haus, das...

-

Welche Ermäßigungen bekomme ich mit einem Studentenausweis?

Welche Ermäßigungen bekomme ich mit einem Studentenausweis? Studentenrabatte sind ein interessantes Thema. Sie geben Ihnen normalerweise keinen Rabatt für alles auf dem Campus, weil diese Annehmlichkeiten durch Ihre Studiengebühren und „verschiedene Einschreib...

-

So bezahlen Sie meine Yamaha-Kreditkarte

So bezahlen Sie meine Yamaha-Kreditkarte Frau mit Kreditkarte, Laptop verwenden. Yamaha Motorsports stellt Kreditkarten über die Yamaha Motor Finance Corporation in Partnerschaft mit WebBank aus. Dieses revolvierende Kreditkartenkonto kann ...

-

Was ist Buchhaltung?

Was ist Buchhaltung? Die Buchhaltung umfasst die Aufzeichnung, regelmäßig, der Finanztransaktionen eines UnternehmensFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum der Rechnungslegung - die Grü...