Welche Kreditwürdigkeit wird für eine Hypothek benötigt?

Würden Sie einem Fremden 249 Dollar leihen, 500? Würden Sie dieser Person vertrauen, den gesamten Betrag zurückzuzahlen, plus Zinsen? Würden Sie dieser Person vertrauen, dass sie alles innerhalb von 30 Jahren zurückzahlt? Das sind die Fragen, die sich Hypothekenbanken bei der Entscheidung über die Bewilligung eines Hypothekendarlehens stellen müssen.

$300, 000 ist der durchschnittliche Eigenheimpreis in den Vereinigten Staaten , Stand Anfang 2019. Im Durchschnitt So viel kostet der Kauf eines Einfamilienhauses oder einer Eigentumswohnung. Die meisten Leute haben nicht so viel Bargeld in der Tasche, Also nehmen sie einen Hypothekenkredit bei einer Bank auf, Kreditgenossenschaft, oder ein anderes Finanzinstitut. Ein Kredit-Score wird von diesen Kreditgebern verwendet, um die Wahrscheinlichkeit zu bestimmen, dass der Kreditnehmer den Kredit erfolgreich zurückzahlt. Es gibt verschiedene Möglichkeiten, wie Sie eine Bonitätsprüfung .

Die meisten Kreditgeber verlangen für ein konventionelles Hypothekendarlehen eine Kreditwürdigkeit von mindestens 620 . Das ist der Maßstab, aber oft ist es eher eine Richtlinie als eine Regel. Wenn Sie ein garantiertes Darlehen beantragen, oder wenn Sie zum ersten Mal ein Eigenheim kaufen, Sie können für eine Hypothek mit einer Kreditwürdigkeit von weniger als 620 genehmigt werden.

Hier ist ein umfassender Blick darauf, wie sich Ihre Kreditwürdigkeit auf Ihre Hypothek auswirkt:

- Grundlagen der Kreditwürdigkeit

- Was ist die erforderliche Mindestkreditwürdigkeit für eine Hypothek?

- Typische Kreditwürdigkeit nach Hypothekenart

- Wie sich Ihre Kreditwürdigkeit auf Ihren Hypothekenzins auswirkt

- Hypothekenzinsen nach Kreditwürdigkeit

- Was bestimmt noch Ihren Hypothekenzins?

- Was ist die minimale Kreditwürdigkeit, die für einen Erstkäufer von Eigenheimen erforderlich ist?

- Wie kann ich meine Kreditwürdigkeit verbessern?

Grundlagen der Kreditwürdigkeit

Sehen wir uns kurz an, was eine Kreditwürdigkeit ist und wie sie bestimmt wird.

Ein Kredit-Score bewertet Ihre Kreditwürdigkeit . Mit anderen Worten, Sie bestimmt, wie wahrscheinlich es ist, dass Sie einen Kredit zurückzahlen.

EIN hohe Kreditwürdigkeit deutet darauf hin dass die Wahrscheinlichkeit groß ist, dass Sie Ihren Kredit vollständig zurückzahlen und die Zahlungen pünktlich leisten. Eine niedrige Kreditwürdigkeit deutet darauf hin, dass es weniger wahrscheinlich ist, dass Sie Ihre Schulden rechtzeitig begleichen, und dass Sie möglicherweise mit Ihrem Kredit in Verzug geraten.

Natürlich, Sie könnten eine hohe Kreditwürdigkeit haben und trotzdem mit einem Kredit in Verzug geraten. Sie könnten auch eine niedrige Kreditwürdigkeit haben und trotzdem Ihre Schulden verantwortungsvoll abbezahlen. Ein Kredit-Score ist keine Prophezeiung. Aber Sie müssen verstehen, warum sie für Kreditgeber wichtig sind. Erinnern Sie sich an die Fragen, die wir zu Beginn dieses Beitrags gestellt haben. Es wäre ungeheuer verantwortungslos, jemandem eine große Geldsumme zu leihen, ohne vorher die Schuldengeschichte dieser Person zu untersuchen. Kredit-Scores helfen Kreditgebern zu bestimmen, wem sie Geld leihen können.

Die drei Kreditauskunfteien

Es gibt drei große Kreditauskunfteien in den Vereinigten Staaten, die Kreditwürdigkeit für Verbraucher bereitstellen:Equifax, Erfahrung, und TransUnion. Sie gelten als die "Big Three" Kreditauskunfteien. Jedes Jahr, Sie haben das Recht, eine kostenlose zu erhalten Bonitätsauskunft von einem der drei Büros . Es ist ein Recht, das von der Bundesregierung garantiert wird.

Die drei Kreditauskunfteien können Ihre Kreditwürdigkeit anhand der Bewertungsmodelle FICO oder VantageScore ermitteln.

Der FICO-Score

Der FICO-Score war das erste große Kreditbewertungssystem, das in den Vereinigten Staaten verwendet wurde. Das System wurde von einer Firma namens Fair entwickelt, Isaak, und Unternehmen (FICO). Es ist eines der am häufigsten verwendeten Kreditbewertungsmodelle.

VantageScore

In 2006, die drei Auskunfteien haben ihr eigenes Scoring-System entwickelt:VantageScore. VantageScore wertet dieselben Finanzdaten aus wie FICO, aber es gewichtet die Daten anders.

FICO vs. VantageScore

Was ist besser:FICO oder VantageScore?

Jedes Scoring-Modell ist für verschiedene Zwecke besser geeignet. Um einen FICO-Score zu erhalten, Sie müssen ein Konto haben, das seit mindestens 6 Monaten geöffnet ist. Das Konto muss sich innerhalb der letzten 6 Monate bei einer der Auskunfteien gemeldet haben. Sie müssen diese Anforderungen nicht erfüllen, um Holen Sie sich einen VantageScore-Score .

Bei Turbo, Wir verwenden VantageScore. Wir denken, dass VantageScore besser für die Verbraucher ist. Es kann Scores für Personen liefern, die neu im Kreditwesen sind oder Kredite selten verwenden.

Wie wird mein Kredit-Score berechnet?

Hier ist wie dein VantageScore ermittelt wird :

- Zahlungshistorie (extrem einflussreich)

- Alter und Kreditart (sehr einflussreich)

- Prozentsatz des verwendeten Kreditlimits (sehr einflussreich)

- Gesamtsalden und Schulden (mäßig einflussreich)

- Aktuelles Kreditverhalten und Anfragen (weniger einflussreich)

- Verfügbarer Kredit (weniger einflussreich)

Lesen Sie unseren Leitfaden, “ So erhöhen Sie die Kreditwürdigkeitszahlen für ein gesundes Score “ für einen detaillierteren Überblick über diese Kategorien.

Was ist die erforderliche Mindestkreditwürdigkeit für eine Hypothek?

Es gibt keine offizielle Mindest-Kreditpunktzahl für a konventionelles Hypothekendarlehen . Jedoch, Die meisten Kreditgeber bevorzugen eine Kreditwürdigkeit von mindestens 600 oder 620, um sich für eine Hypothek zu qualifizieren.

Sie sollten versuchen, eine möglichst hohe Kreditwürdigkeit zu erzielen. Je höher Ihre Kreditwürdigkeit, desto niedriger kann Ihr Hypothekenzins sein. Die meisten Menschen verbringen über ein Jahrzehnt damit, ihr Hypothekendarlehen abzubezahlen. so könnte der Hypothekenzins möglicherweise Tausende von Dollar zu den Hauskosten hinzufügen. Aus diesem Grund ist es wichtig, den niedrigsten Preis zu erzielen, den Sie erhalten können.

Der Kreditgeber verwendet eine Vielzahl von verschiedenen Faktoren, um Ihren Hypothekenzins zu bestimmen. Ihre Kreditwürdigkeit ist einer der einflussreichsten Faktoren. Ihr Zinssatz hängt jedoch auch von der Art des Darlehens ab, das Sie aufnehmen.

Typische Kreditwürdigkeit nach Hypothekenart

Die Mindest-Bonität, die Sie benötigen, um eine Hypothek aufzunehmen, hängt von der Art des Darlehens ab, das Sie erhalten. Konventionelle Hypothekendarlehen, VA-Darlehen, und USDA-Kredite erfordern in der Regel eine Kreditwürdigkeit von mindestens 620 oder 640. FHA-Kredite erfordern eine Kreditwürdigkeit von mindestens 580.

Konventionelles Darlehen

Ein konventioneller Kredit ist der am häufigsten aufgenommene Hypothekenkredit. Ein konventioneller Kredit ist nicht vom Bund garantiert. Das bedeutet, dass der Staat den Kredit nicht versichert. Wenn Sie mit der Hypothek in Verzug geraten, Der Kreditgeber hat keine Garantie, dass er das Geld zurückerhält, das er Ihnen geliehen hat. Als nächstes werden wir über staatlich versicherte Kredite sprechen.

Ein konventioneller Kredit erfordert in der Regel eine Kreditwürdigkeit von mindestens 620 . Aber weil das Darlehen nicht garantiert ist, die Qualifikationen für eine Zulassung sind manchmal schwieriger. Kreditgeber werden sicherstellen, dass Sie finanziell stabil sind und sie können Ihre persönlichen Finanzen überfluten.

Es ist empfohlen, eine Anzahlung von 20% zu leisten . Jedoch, wenn Ihre Kreditwürdigkeit hoch genug ist (ca. 740), Einige Kreditgeber können Ihnen eine Anzahlung von nur 3% gestatten.

Herkömmliche Kredite sind in der Regel mit hohen Auslagen verbunden, solche Entstehungsgebühren, Gutachtengebühren, und Hypothekenversicherungskosten. Aber wenn Sie eine hohe Kreditwürdigkeit haben und eine beträchtliche Anzahlung leisten, Sie könnten einen der bestmöglichen Hypothekenzinsen erhalten.

Bundesversicherte Kredite

Bundesversicherte Kredite sind Kredite, die vom Bund garantiert werden. Das heißt, wenn Sie mit Ihrem Kredit in Verzug geraten, die Regierung wird den ausstehenden Saldo an den Kreditgeber zurückzahlen. Garantierte Kredite ermöglichen es Menschen mit niedriger Kreditwürdigkeit, eine Hypothek genehmigt zu bekommen, und auch diejenigen, die keine große Anzahlung leisten können.

Es ist wichtig, sich daran zu erinnern, dass garantierte Kredite nicht dazu gedacht sind, Sie zu schützen. Sie wurden entwickelt, um den Kreditgeber zu schützen. Wenn Sie mit Ihrem Darlehen in Verzug geraten sind, Sie müssten den Restbetrag nicht zurückzahlen. Aber Sie würden immer noch das Eigentum an dem Haus verlieren und Ihre Kreditwürdigkeit könnte erheblich beschädigt werden.

Dennoch, ein staatlich versicherter Kredit ist eine gute Option, wenn Sie finanziell in der Lage sind, ein Haus zu kaufen, aber Sie werden durch eine kurze Kredithistorie behindert.

FHA-Darlehen

Die Federal Housing Administration (FHA) garantiert ein Darlehen, das als an . bekannt ist FHA-Darlehen . FHA-Darlehen sind bei einkommensschwachen Hauskäufern und Erstkäufern von Eigenheimen – insbesondere bei Millennials – sehr beliebt geworden.

Ein FHA-Darlehen hat niedrigere Abschlusskosten als ein herkömmliches Darlehen. Es erfordert in der Regel eine Anzahlung von 3,5%. Die Anzahlung kann durch „Geschenke“ finanziert werden. Genau so klingt es. Wenn Sie Geld geschenkt bekommen, Sie können es verwenden, um Ihre Anzahlung zu leisten. Nach Angaben des US-amerikanischen Ministeriums für Wohnungswesen und Stadtentwicklung , der Geschenkspender kann sein:

- Angehöriger des Kreditnehmers

- Arbeitgeber oder Gewerkschaft des Kreditnehmers

- Ein enger Freund mit klar definiertem Interesse am Kreditnehmer

- Eine gemeinnützige Organisation

- Eine Regierungsbehörde oder öffentliche Einrichtung, die Erstkäufern oder Käufern mit geringem Einkommen Wohneigentumshilfe bietet

Jüngere Hauskäufer können am meisten davon profitieren, ein Geschenk verwenden zu können. Sie haben möglicherweise ältere Verwandte, die ihren finanziellen Erfolg unterstützen möchten, und wer bereit ist, Gelder beizusteuern.

Sie benötigen eine Kreditwürdigkeit von mindestens 580, um ein FHA-Darlehen zu erhalten.

VA-Darlehen

Das U.S. Department of Veteran Affairs garantiert Hypothekendarlehen für Militärveteranen und einige militärische Ehepartner. Es heißt die VA-Darlehen .

An den meisten Standorten, das VA-Darlehen finanziert bis zu 424 USD, 100 von jedem Haus. In Gegenden, in denen Wohnraum teurer ist (wie Kalifornien oder New York), das VA-Darlehen kann mehr finanzieren. VA-Darlehen werden etwas kompliziert, wenn es um militärische Ehepartner geht. oder wenn ein Veteran einen Nicht-Veteranen in die Hypothek einbezieht. Lesen Sie diesen Artikel über VA-Co-Borrowing für mehr Informationen.

Für einen VA-Kredit gibt es keine Mindestkreditwürdigkeit. Jedoch, Es liegt an den Kreditgebern, das Kreditprofil zu überprüfen und eine Entscheidung über die Kreditwürdigkeit zu treffen. Einige Kreditgeber, wie Veterans United, eine Kreditwürdigkeit von mindestens 620 erforderlich ist.

USDA-Darlehen

Das US-Landwirtschaftsministerium bietet ein Darlehen für die „ländliche Entwicklung“ für diejenigen an, die ein Haus in einer ländlichen Gegend kaufen möchten. Es wird allgemein als bezeichnet USDA-Darlehen .

Für ein USDA-Darlehen ist keine Anzahlung erforderlich, Sie müssen jedoch eine Garantiegebühr von 3,5 % zahlen. Jedoch, die Bürgschaftsgebühr kann in den Kreditsaldo eingearbeitet werden. Die minimale Kreditwürdigkeit liegt zwischen 600 und 640 .

Sie können die USDA-Website verwenden, um Bestimmen Sie, ob Sie ein Haus in einem förderfähigen ländlichen Gebiet kaufen . Gehen Sie nicht davon aus, dass sich diese Orte nur in isolierten Gebieten befinden. Einige Gebiete befinden sich in kleinen Städten mit landwirtschaftlicher Industrie.

Wie sich Ihre Kreditwürdigkeit auf Ihren Hypothekenzins auswirkt

Ihre Kreditwürdigkeit bestimmt nicht nur, ob Sie für eine Hypothek zugelassen werden oder nicht, sondern beeinflusst auch Ihren Hypothekenzins. Wenn Sie eine gute Kreditwürdigkeit haben, Sie erhalten eher einen niedrigeren Hypothekenzins. Wenn Sie eine schlechte Kreditwürdigkeit haben, Sie erhalten eher einen höheren Hypothekenzins.

Warum beeinflusst eine Kreditwürdigkeit Ihren Hypothekenzins?

Kreditgeber erhöhen die Kosten Ihrer Hypothek für jedes mit Ihnen verbundene Risiko. Je niedriger Ihre Kreditwürdigkeit, desto wahrscheinlicher ist es, dass Sie mit Ihrem Kredit in Verzug geraten. Für den Fall, dass Sie in Verzug geraten, der Kreditgeber möchte vorher so viel Geld wie möglich von Ihnen einziehen, daher die höhere Rate.

Die Sicherung eines guten Zinssatzes für Ihre Hypothek ist sehr wichtig. Es mag nicht so aussehen, als ob es einen großen Unterschied zwischen einer 3,7%-Hypothek und einer 4,3%-Hypothek gibt. Aber, je nach Kreditkonditionen, der Zinssatz von 4,3% könnte Sie Tausende (oder Zehntausende) zusätzlicher Dollar kosten, wenn Sie den Kredit abbezahlen. Deshalb ist es wichtig, eine hohe Kreditwürdigkeit aufrechtzuerhalten. Eine gute Kreditwürdigkeit kann Ihnen helfen, Ihre monatlichen Hypothekenzahlungen zu reduzieren und Ihnen auf lange Sicht viel Geld zu sparen.

Die meisten Kreditnehmer ihre Hypothek über 30 Jahre abbezahlen. Ein paar Prozentpunkte könnten über drei Jahrzehnte einen erheblichen Kostenunterschied ausmachen.

Hypothekenzinsen nach Kreditwürdigkeit

Wie unterscheiden sich Hypothekenzinsen je nach Kreditwürdigkeit? Schauen wir uns einige an durchschnittliche Kreditwürdigkeitsstatistik .

Analysten bei Realtor.com verarbeitet 170, 000 Hypothekendarlehen zwischen dem 1. September und dem 7. November 2016. Hier sind die mittleren Hypothekenzinsen für drei Bonitätsklassen:

- 725-850 :3.62

- 650-725 :3,75

- 625-650 :3.88

Die Preise sind interessant, für manche vielleicht sogar überraschend. Von den erforderlichen Mindestpunktzahlen, um eine Hypothek zu erhalten, zu den höchstmöglichen Kredit-Scores, es gibt nur einen Unterschied von 0,26%.

Auf der anderen Seite, Hier sind die Preise für die teuersten Kredite in derselben Studie:

- 750-850 :3.88

- 725-750 :4.00

- 700-725 :4.12

- 675-700 :4,25

- 650-675 :4,38

- 625-650 :4.50

Diese Veränderungen sind viel bedeutsamer.

Die Datensätze zeigen, dass Ihre Kreditwürdigkeit zwar Ihren Hypothekenzins erheblich beeinflussen kann, Die Kreditwürdigkeit ist nicht der einzige bestimmende Faktor für Ihre Rate. Wenn Sie versuchen, das günstigste Hypothekendarlehen zu erhalten, Sie sollten sich auch der anderen Faktoren bewusst sein, die Ihre Rate beeinflussen können.

Was bestimmt noch Ihren Hypothekenzins?

Kreditgeber verwenden Ihre Kreditwürdigkeit und Ihre Kreditart, um Ihren Hypothekenzins zu bestimmen. Hier sind die andere Faktoren Kreditgeber verwenden.

1. Heimatort

Ihr Hypothekenzins kann durch den Standort des Hauses, das Sie kaufen, beeinflusst werden.

Dafür gibt es mehrere Gründe. Zuerst, Hypothekenzinsen sind an die Gesundheit der lokalen Wirtschaft gebunden. Wenn Sie ein Haus auf einem gesunden Immobilienmarkt kaufen, Kreditgeber glauben möglicherweise, dass Ihr Ausfallrisiko geringer ist. Es ist wahrscheinlicher, dass Sie niedrigere Hypothekenzinsen erhalten. Umgekehrt, Wenn Sie ein Haus kaufen, bei dem der lokale Markt schwach ist, Kreditgeber glauben möglicherweise, dass Sie einem höheren Ausfallrisiko ausgesetzt sind. Sie erhalten wahrscheinlich höhere Preise.

Hypothekenzinsen können auch durch staatliche Gesetze beeinflusst werden. Einige Staaten, zum Beispiel, verlangen, dass Kreditgeber vor Gericht gehen wenn ein Kreditnehmer mit einem Kredit in Verzug ist. Dies ist für den Kreditgeber teuer, und es kann dazu führen, dass der Kreditgeber seine Hypothekenzinsen in diesem Staat erhöht.

Der lokale Wettbewerb kann sich auch auf die Hypothekenzinsen auswirken. Wenn Sie ein Haus in einer Gegend kaufen, in der es viele konkurrierende Kreditgeber gibt, Dies kann dazu führen, dass die Kreditgeber wettbewerbsfähige Preise anbieten.

2. Kreditgröße

Die Hypothekenzinsen sind in der Regel höher, wenn das Darlehen teurer ist. Das liegt daran, dass mehr Geld auf dem Spiel steht, wenn das Haus abgeschottet wird. Kreditgeber erhöhen daher die Zinsen, um das Risiko auszugleichen.

3. Anzahlung

Eine große Anzahlung führt in der Regel zu einem niedrigeren Hypothekenzins . Wenn Sie eine große Anzahlung leisten, Sie haben mehr Anteil am Haus im Voraus. Kreditgeber sehen dies in der Regel als ein geringeres Risiko. Möglicherweise benötigen Sie eine Anzahlung von mindestens 20 %, um einen niedrigeren Preis zu erhalten. Wenn Sie eine Anzahlung von weniger als 20 % leisten, Möglicherweise müssen Sie vom Kreditgeber eine Hypothekenversicherung abschließen. Beachten Sie, dass die Hypothekenversicherung zu Ihren monatlichen Hypothekenzahlungen hinzukommt.

4. Kreditlaufzeit

Ihr Hypothekenzins kann davon beeinflusst werden, ob es sich bei Ihrem Darlehen um ein kurzfristiges Darlehen oder ein langfristiges Darlehen handelt. Kurzfristige Kredite werden in der Regel in 10 bis 15 Jahren abbezahlt. Langfristige Kredite werden in der Regel frühestens nach 30 Jahren abbezahlt. Kurzfristige Darlehen haben normalerweise niedrigere Hypothekenzinsen; der Vorbehalt ist, dass die monatlichen Zahlungen in der Regel höher sind.

5. Zinsart

Es gibt zwei Arten von Zinssätzen:einen festen Zinssatz und einen variablen Zinssatz (manchmal auch als variabler Zinssatz bezeichnet).

Wenn Sie ein Hypothekendarlehen mit festem Zinssatz aufnehmen, Dies bedeutet, dass sich der Hypothekenzins während der Laufzeit des Darlehens nicht anpasst. Ihr Hypothekenzins, am Anfang, wird am Ende Ihr Hypothekenzins sein. Feste Zinssätze sind gut, weil sie es dem Kreditnehmer ermöglichen, die genauen Kosten seiner monatlichen Zahlungen zu budgetieren. Die Kehrseite einer Festhypothek ist, dass wenn Sie eine Hypothek aufnehmen, wenn die Zinsen höher sind, Sie werden für die Dauer Ihrer Zahlungen an diesem höheren Satz festhalten.

Wenn Sie eine Hypothek mit variablem Zins aufnehmen, der Zinssatz kann während der Laufzeit des Darlehens steigen. In der Regel, der Satz ist für die ersten Jahre auf einen sehr niedrigen Prozentsatz festgelegt. Nachher, es nimmt langsam zu. Obwohl der Satz eine Obergrenze hat, die nicht überschritten werden darf, Es ist nicht ungewöhnlich, dass sich der Zinssatz während der Laufzeit des Darlehens fast verdoppelt. Der Vorteil eines zinsvariablen Darlehens besteht darin, dass der Zinssatz zu Beginn extrem niedrig sein kann. Wenn Sie Schwierigkeiten mit Abschlusskosten haben oder Schwierigkeiten haben, eine Anzahlung zu leisten, eine einstellbare Rate könnte eine gute Option sein.

6. Rabattpunkte

Kreditnehmer können Rabattpunkte kaufen, um ihren Preis zu senken . Natürlich, durch die Zahlung von Rabattpunkten, Sie zahlen mehr Geld im Voraus. Aber ein niedrigerer Hypothekenzins kann Ihnen im Vergleich zu einer 10- bis 30-jährigen Hypothek viel Geld sparen.

Das Gegenteil ist möglich, auch. Der Kreditgeber könnte Ihnen Kredite anbieten, was Ihren Hypothekenzins erhöhen, aber Ihre Abschlusskosten senken würde. Kreditnehmer müssen sich entscheiden, ob sie lieber im Voraus oder langfristig zahlen möchten.

Was ist die minimale Kreditwürdigkeit für Erstkäufer von Eigenheimen?

Erstkäufer von Eigenheimen sind in der Regel jünger, und so haben sie normalerweise niedrigere Kredit-Scores, weil ihre Kredithistorie kürzer ist. Immer noch, Die meisten Kreditgeber bevorzugen, dass Erstkäufer eine Kreditwürdigkeit von 620 oder 640 haben. Denken Sie daran, dass Sie nur eine Kreditwürdigkeit von 580 benötigen, wenn Sie durch ein FHA-Darlehen versichert sind.

Wie kann ich meine Kreditwürdigkeit verbessern?

Lassen Sie uns rekapitulieren.

Bei herkömmlichen Krediten VA-Darlehen, und USDA-Darlehen, Es wird empfohlen, dass Sie eine Kreditwürdigkeit von mindestens 600 bis 640 haben. Es kann schwierig für Sie sein, eine Hypothek genehmigt zu bekommen, wenn Ihre Kreditwürdigkeit weniger als 600 beträgt. Ein FHA-Darlehen, auf der anderen Seite, erfordert nur eine Mindestpunktzahl von 580.

Versuchen Sie immer, die höchstmögliche Kreditwürdigkeit So können Sie sich die besten Hypothekenzinsen sichern. Während Ihre Kreditwürdigkeit nicht der einzige Faktor ist, der Ihre Rate beeinflusst, Dies ist ein Faktor, der von Kreditgebern stark gewichtet wird.

Wenn Sie Ihre Kreditwürdigkeit verbessern möchten, Ziehen Sie in Betracht, einen Kreditüberwachungsdienst wie Turbo zu verwenden. Wir können Ihnen eine Intuit Turbo-Kredit-Score aus TransUnion Vantage Score, und wir können Ihnen bei der Erstellung einer Kreditstrategie helfen, damit Sie Ihren Score verbessern können, bevor Sie eine Hypothek beantragen.

-

Gesetze zur Pkw-Beschlagnahme in Michigan

Gesetze zur Pkw-Beschlagnahme in Michigan Wenn Sie Ihre Autozahlungen nicht leisten können oder die Bedingungen des Vertrags, den Sie mit Ihrem Autokreditgeber abgeschlossen haben, nicht erfüllen kön

-

Der reichste Mann Babylons Zusammenfassung

Wenn Sie nach Möglichkeiten suchen, Ihr Vermögen zu steigern und ein insgesamt reicheres Leben zu führen, eine alte Gesellschaft könnte den Schlüssel besitzen. Nein, Ja wirklich! In unserer Der reich

-

Was ist Risikotoleranz?

Die Risikotoleranz bezieht sich auf die Höhe des Verlustes, den ein Anleger bei einer Anlageentscheidung zu tragen bereit ist. Mehrere Faktoren bestimmen das Risikoniveau, das ein Anleger eingehen kan

-

5 Möglichkeiten, frühzeitig aus einem Autoleasing auszusteigen

Das Leasing eines Fahrzeugs ist nach wie vor ein beliebter Weg, um ein neues Auto zu finanzieren. Laut Experian Fast 30 Prozent aller Neufahrzeuge wurden im vierten Quartal 2017 eher geleast als gekau

Finanzen

- Wie man ein Budget erstellt:Eine schmerzfreie Anleitung zum Erstellen eines funktionierenden Budgets

- Studie:Finanzen jüngerer Generationen stärker von COVID-19 betroffen

- Was ist ein Total Return Swap (TRS)?

- Wie funktioniert das 30-30-30-10-Budget?

- Überprüfung des Privatkredits der Golden 1 Credit Union:Wettbewerbsfähige Preise für Mitglieder

- Was ist das Währungsrisiko?

-

Die besten Hypothekendarlehen für Ärzte

Die besten Hypothekendarlehen für Ärzte Sie denken vielleicht, dass es unbezahlbar ist, Leben zu retten, aber wenn es um medizinische Abschlüsse geht, Es ist ziemlich teuer – die Ausbildung zum Arzt führt zu sechsstelligen Schulden. Hier ...

-

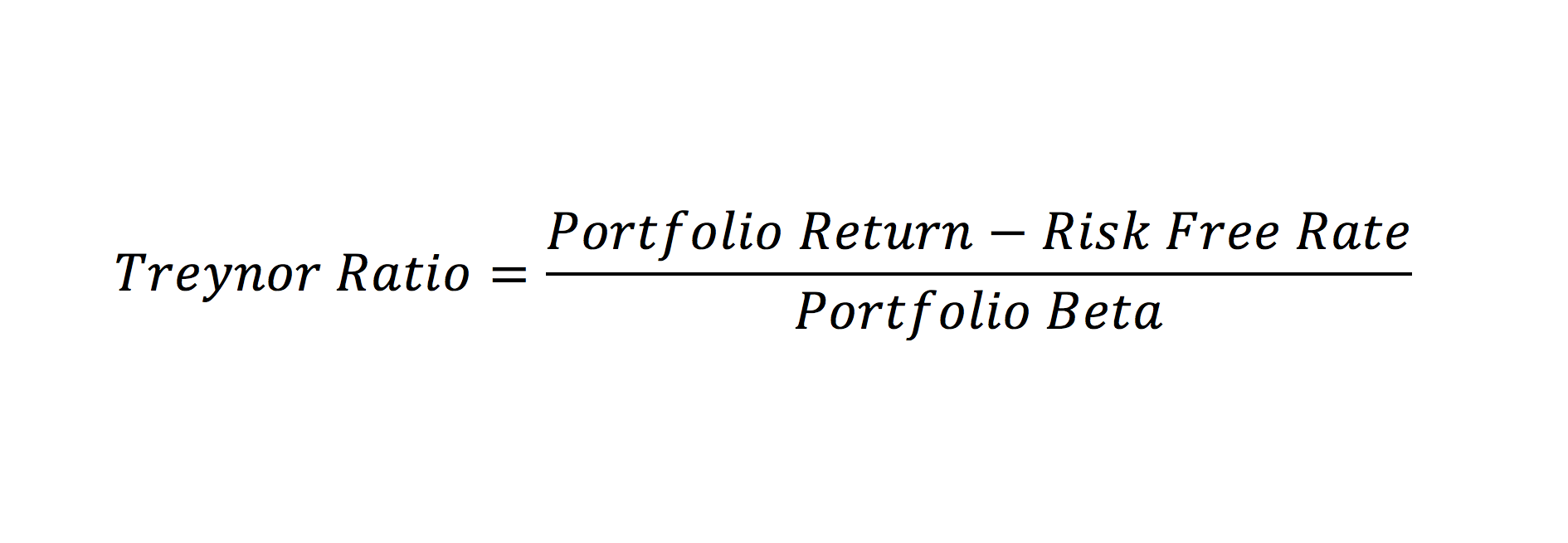

Was ist das Treynor-Verhältnis?

Was ist das Treynor-Verhältnis? Die Treynor-Ratio ist ein Portfolio-Performance-Maß, das systematisches Risiko berücksichtigtSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wi...

-

Intelligente Möglichkeiten, bei 16 . zu investieren

Intelligente Möglichkeiten, bei 16 . zu investieren Junge Erwachsene frühzeitig über Investitionen zu unterrichten, ist für ihre finanzielle Entwicklung von entscheidender Bedeutung. Wenn Sie in Ihren Teenagerjahren in Aktien und Anleihen investieren, ...

-

Warum wir uns selbst als reicher wahrnehmen, als wir denken, dass wir es sind

Warum wir uns selbst als reicher wahrnehmen, als wir denken, dass wir es sind Jeden Tag treffen Milliarden von Menschen unzählige Entscheidungen, die wirtschaftliche Auswirkungen haben. Neue Kleider kaufen, Abendessen in einem japanischen Restaurant, Ein Haus mieten:Die meisten...