12 häufige Fehler, die Erstkäufer von Eigenheimen machen

Der Kauf eines Eigenheims kann eine der wichtigsten finanziellen Entscheidungen sein, die Sie in Ihrem Leben treffen. Es gibt so viele Möglichkeiten, wie sich der Kauf eines Eigenheims auf Ihr Privatleben und Ihre Finanzen auswirkt. Sie wählen den Ort, an dem Sie einen langen Teil Ihres Lebens verbringen werden, und wo Sie einige Ihrer wertvollsten Erinnerungen sammeln werden. Vielleicht ist dies der Ort, an dem Sie eine Familie gründen werden, der Ort, den Ihre Kinder als ihr "Kinderheim" bezeichnen.

Gefühle beiseite, Der Kauf eines Eigenheims ist sowohl eine finanzielle als auch eine persönliche Investition. Eigentlich, Wohneigentum ist für viele Amerikaner eine Hauptquelle des Nettovermögens. aber die Transaktion könnte einen erheblichen Einfluss auf Ihre Kreditwürdigkeit haben, dein Ruhestand, und Ihr finanzielles Wohlergehen.

Im Jahr 2018, Erstkäufer von Eigenheimen machten 33 % aller Eigenheimkäufer aus, und diese demografische Gruppe hat eine höhere Wahrscheinlichkeit, einen kostspieligen Fehler zu machen, als die verbleibenden zwei Drittel während des Prozesses. Zwischen eifrig Aufregung und mangelnder Erfahrung auf dem Immobilienmarkt, Neueinsteiger können sich selbst überholen und die falsche finanzielle Entscheidung treffen – eine, die sie jahrzehntelang zurückzahlen könnten.

Lass das nicht du sein! Solange du deine Hausaufgaben machst, Sie können von Ihren Vorgängern lernen und den gleichen Fehler beim Hauskauf vermeiden. Unter, Wir werfen einen Blick auf häufige Fehler, die Erstkäufer von Eigenheimen machen. Wenn Sie das Beste aus Ihrer Investition machen wollen, tun Sie Ihr Bestes, um diese 12 Fehler zu vermeiden. Sie lassen sich in drei Kategorien einteilen:

A. Fehler bei der Eigenheimfinanzierung

1. Besichtigung vor der Beantragung einer Hypothek

Dies ist oft der erste Fehler, den Hauskäufer machen, Lassen Sie uns es im Voraus ansprechen:Beginnen Sie nicht mit der Besichtigung von Häusern, bevor Sie nicht vorqualifiziert oder für eine Hypothek genehmigt wurden!

Der Hauskauf ist zweifellos ein emotionaler Prozess, aber es ist auch ein großes finanzielles Unterfangen, das pragmatische Entscheidungen erfordert. Sie werden vielleicht von rastlosem Schwindel überwältigt, wenn Sie sich für den Kauf eines Eigenheims entscheiden und sofort mit der Wohnungssuche beginnen müssen. Bedauerlicherweise, Du weißt nicht, was Häuser sind Ja wirklich in Ihrer Preisklasse, bis Sie für ein Hypothekendarlehen vorqualifiziert oder genehmigt werden.

Es kann Zeitverschwendung sein, Häuser zu besichtigen, bevor Sie für eine Hypothek vorqualifiziert sind. Aber hier ist, was noch schlimmer ist als verschwendete Zeit:gescheiterte Träume. Sie möchten sich nicht in ein bestimmtes Zuhause verlieben, nur um festzustellen, dass es weit außerhalb Ihrer Preisspanne liegt. Es wird den Hauskaufsprozess weniger lustig und herzzerreißender machen. Vorwärts gehen, Sie könnten unrealistische Erwartungen haben, falsche Vergleiche anstellen, und wünschen Sie sich, dass die Häuser innerhalb Ihres Budgets die gleichen Qualitäten haben wie die Häuser, die es nicht sind. Dies kann dazu führen, dass Sie zu wählerisch und ineffizient sind, wenn Sie sich umschauen.

Regel Nummer eins:Halten Sie Ihr Hauskauferlebnis von Anfang an in der Logik verwurzelt.

2. Schlechtes Kreditmanagement

Tun Sie Ihr Bestes, um Ihre Kreditwürdigkeit zu maximieren, bevor Sie ein Hypothekendarlehen beantragen, da Ihre Kreditwürdigkeit Ihre Hypothekenkonditionen in vielerlei Hinsicht beeinflusst.

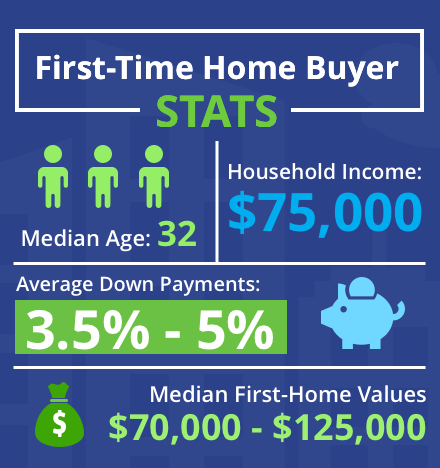

Wenn Ihre Punktzahl zu niedrig ist, Ihnen könnte eine Hypothek direkt verweigert werden. Erstkäufer von Eigenheimen haben in der Regel eine niedrigere Kreditwürdigkeit als wiederkehrende Eigenheimkäufer, da sie keine vorherigen Hypothekenzahlungen haben, die sich positiv auf ihre Kredithistorie auswirken. Immer noch, es wird empfohlen, mindestens, Erstkäufer von Eigenheimen haben bei der Beantragung einer Hypothek eine Kreditwürdigkeit zwischen 620 und 650; wenn Ihre Punktzahl unter 620 liegt, es ist weniger wahrscheinlich, dass Sie für das Darlehen genehmigt werden, Nehmen Sie sich also die Zeit, um Ihre Kreditwürdigkeit über diese Zahl hinaus zu verbessern, bevor Sie sich bewerben.

Zweitens, eine günstige Kreditwürdigkeit bringt Ihnen eher einen besseren Zinssatz für Ihre Hypothek. Je höher Ihre Punktzahl, der bessere Hinweis darauf, dass Sie Ihren Kredit mit größerer Wahrscheinlichkeit rechtzeitig zurückzahlen. Statistiken zeigen, dass Bewerber mit niedrigen Punktzahlen viel eher in Zahlungsverzug geraten als Bewerber mit hohen Punktzahlen. Aus diesem Grund können Kreditgeber risikoreicheren Kreditnehmern als Schutzmaßnahme höhere Zinsen berechnen. Sie möchten als sichere Sache erscheinen.

Unterschätzen Sie nicht, wie wichtig es ist, einen niedrigen Zinssatz zu verdienen. Es sieht vielleicht nicht so aus, als ob es einen großen Unterschied zwischen einer Rate von 3,6% und einer Rate von 4,0% gibt. aber diese Zinssätze summieren sich über die 10+ Jahre, in denen Sie das Darlehen abbezahlen werden, enorm. Ein Haus ist eine langfristige Investition, Sie sollten also daran interessiert sein, langfristig so viel Geld wie möglich zu sparen.

Woher wissen Sie, was Ihre Kreditwürdigkeit ist? Und wie kann man es steigern?

Wenn es Ihnen ernst ist, den besten Zinssatz für Ihr Darlehen zu erhalten, eine Kreditüberwachungsstelle in Anspruch nehmen. Eine Kreditüberwachungsagentur überprüft Ihre Kreditwürdigkeit und schlägt Möglichkeiten vor, wie Sie sie verbessern können. Turbo, zum Beispiel, kann Ihre Finanzen überprüfen und Ihnen einen TransUnion VantageScore zur Verfügung stellen. Dies bietet eine eingehende Analyse, warum Ihr Score so ausgefallen ist, dass Sie versuchen können, ihn zu verbessern, bevor Sie eine Hypothek beantragen.

Eine der wichtigsten Möglichkeiten, Ihre Kreditwürdigkeit zu verbessern, besteht darin, alle bestehenden Schulden rechtzeitig zu begleichen. Machen Sie Ihre Zahlungen immer pünktlich, Egal, ob Sie einen Studienkredit oder eine Kreditkarte abbezahlen.

Erinnern, obwohl, dass Ihre Kreditwürdigkeit eine sehr komplizierte Berechnung ist, die von einer Vielzahl von finanziellen Faktoren abhängt und es viele verschiedene Möglichkeiten gibt, Ihre Kreditwürdigkeit zu verbessern. Recherchieren Sie zu diesem Thema, wenn Sie im Dunkeln tappen.

3. Übersehen garantierter Kredite (FHA, VA, USDA)

Garantierte Kredite sind für Erstkäufer von Eigenheimen von Vorteil. Dabei handelt es sich um Kredite, die von Bundesversicherern versichert sind, die versprechen, die Schulden zu übernehmen, wenn Sie sie nicht zurückzahlen können. Es ist vergleichbar mit einem Mitunterzeichner bei einem Mietvertrag.

An einen Kreditgeber, eine niedrige Kreditwürdigkeit oder eine niedrige Anzahlung deutet auf ein höheres Risiko hin. Ein garantiertes Darlehen reduziert dieses Risiko, da der Kreditgeber sein Geld garantiert zurückbekommt, wenn Sie ausfallen.

- Es gibt verschiedene Arten von garantierten Kreditprogrammen, die von der Bundesregierung unterstützt werden: Darlehen der Federal Housing Administration (FHA-Darlehen) ist am beliebtesten bei Erstkäufern von Eigenheimen. Ein FHA-Darlehen ermöglicht es Ihnen, eine Hypothek mit einer Kreditwürdigkeit von nur 580 und einer Anzahlung von nur 3,5% zu erhalten.

- Die Veteran Affairs-Darlehen (VA-Darlehen) garantiert Kredite für Militärveteranen.

- Die Darlehen des US-Landwirtschaftsministeriums (USDA-Darlehen) garantiert Kredite für Wohnungskäufer in ländlichen Gebieten.

Erkunden Sie diese Optionen, bevor Sie eine traditionelle Hypothek aufnehmen und Ihre potenzielle Anzahlung ermitteln. Wenn Ihnen eine geringe Anzahlung angeboten wird, Bedenken Sie, dass dies bedeuten kann, dass Sie einen höheren Zinssatz zahlen. Wenn Sie ein garantiertes Darlehen erhalten, wie bei jeder anderen Hypothek, wissen, dass der Kreditgeber das Haus immer noch beschlagnahmen könnte, wenn Sie in Verzug geraten. Der Bürge zahlt das Darlehen für Sie zurück, aber Sie werden das Haus verlieren und Ihre Kreditwürdigkeit wird wahrscheinlich ausgeweidet.

4. Nicht für Kredite einkaufen

Viele Erstkäufer machen den Fehler, die erste Hypothek aufzunehmen, für die sie zugelassen sind. Sie gehen zu einem einzigen Kreditgeber, eine Hypothek beantragen, und nimm es, wenn es genehmigt ist. Das könnte ein Fehler sein.

Die Beantragung einer Hypothek macht nicht ganz so viel Spaß wie die Besichtigung von Häusern, So können Erstkäufer ungeduldig werden und die allererste Hypothek aufnehmen, für die sie genehmigt werden. Folgendes sollten Sie stattdessen tun:Gehen Sie zu mehreren verschiedenen Kreditgebern und beantragen Sie bei jedem Hypotheken. Wenn mehrere Hypotheken bewilligt werden, Sie können diejenige mit den besten Bedingungen und Preisen auswählen.

Eine Hypothekenanfrage kann Ihre Kreditwürdigkeit senken. Jedoch, die Kreditauskunfteien fördern das Einkaufen von Raten. Sofern Sie alle Kreditanfragen innerhalb von 30 Tagen stellen, Jede Änderung Ihrer Kreditwürdigkeit spiegelt nur eine einzige Anfrage wider.

Erkundigen Sie sich bei so vielen Kreditgebern wie möglich und versuchen Sie, das bestmögliche Hypothekendarlehen zu erhalten. Wie wir bereits sagten, Es gibt einen großen Unterschied zwischen einer Rate von 3,6% und einer Rate von 4,0%.

5. Eine zu kleine oder zu große Anzahlung leisten

Vermeiden Sie eine zu kleine oder zu große Anzahlung.

Einige Kreditgeber erlauben Ihnen möglicherweise eine sehr kleine Anzahlung. Kleine Anzahlungen sind verlockend, da Sie für den Kauf nicht so viel Geld sparen müssen. Das Problem bei kleinen Anzahlungen ist, dass die Zinsen tendenziell höher sind. Höhere Zinsen verteuern nicht nur die monatlichen Raten, aber sie machen das Haus auf lange Sicht auch teurer, weil hohe Zinsen letztendlich dazu führen können, dass Sie Tausende von Dollar mehr bezahlen als den geforderten Preis für das Haus.

Ähnlich, Sie sollten keine Anzahlung leisten, die höher ist als Ihre Mittel. Denken Sie daran, dass ein Haus Sie viel mehr kosten wird als eine monatliche Hypothekenzahlung. Möglicherweise fallen bei der Heimtransaktion Abschlusskosten an, ein Makler zu zahlen, Umzugskosten zu decken, und so weiter. Sie sollten sich auch auf die üblichen Wohneigentumsausgaben vorbereiten (wir werden dies weiter unten im Beitrag besprechen). Anstatt eine zu hohe Anzahlung zu leisten, Sparen Sie einen Teil dieses Geldes, um die Kosten für Ihr neues Zuhause zu bezahlen.

Die empfohlene Anzahlung für eine konventionelle Hypothek beträgt 20 % des Eigenheimpreises. Es ist ein harter Wohnungsmarkt, obwohl, und so ist es für viele Hauskäufer schwierig, bis zu 20 % zu sparen. Nach Angaben des Landesverbandes der Immobilienmakler Die mittlere Anzahlung im Jahr 2018 betrug 7 % für Erstkäufer. Beachten Sie nur die zusätzlichen monatlichen und langfristigen Kosten, wenn Sie eine Anzahlung von deutlich unter 20% leisten.

B. Fehler bei der Finanzplanung

6. Keine Planung für zukünftiges Eigenkapital und Ruhestand

Wenn Sie ein Haus kaufen, Sie investieren langfristig in Ihr Vermögen. Viele Erstkäufer von Eigenheimen berücksichtigen dies nicht. Die Käufer glauben, dass eines Tages Sie verkaufen das Haus und verwenden den Gewinn, um ein neues zu kaufen, möglicherweise luxuriöser.

Es ist keine schlechte Idee, aber Sie müssen die Abschreibungen und das Eigenkapital berücksichtigen.

In manchen Fällen, Ein Haus kann ein abschreibender Vermögenswert sein. Entgegen der landläufigen Meinung, Häuser nicht immer mit der Zeit an Wert gewinnen. Meistens, Nur das Land gewinnt an Wert. Häuser verlieren in der Regel an Wert. Dies ist auf die natürliche Alterung der Struktur zurückzuführen:Das Dach wird abgenutzt; das Holz verrottet; die HVAC-Systeme sind veraltet; Die Architektur kommt aus der Mode. Wenn das Haus weit mehr abgeschrieben hat, als das Land geschätzt hat, Sie können das Haus möglicherweise nicht für den Preis verkaufen, für den Sie es gekauft haben.

Sie könnten ein größeres Problem haben, wenn Sie das Haus verkaufen, ohne es vollständig abbezahlt zu haben, da Sie den Verkaufserlös verwenden müssen, um den Rest des Darlehens abzubezahlen. den Rest kannst du dann einstecken. Ist ein Großteil des Darlehens ausstehend, Sie können nur sehr wenig vom Verkauf des Hauses profitieren. Das würde Ihnen wenig Geld für eine Anzahlung auf ein neues Zuhause lassen. Sie müssen eine weitere große Hypothek aufnehmen, die dauern könnte, wie dein erstes Zuhause, 10 bis 30 Jahre, um sich auszuzahlen.

Dies könnte nicht nur Ihr Vermögen drastisch reduzieren, aber Sie könnten Ihren Ruhestand möglicherweise sehr schwierig machen. Bevor Sie in Rente gehen, können Sie Ihr Eigenheim abbezahlen, damit Sie nicht mit hohen Hypothekenzahlungen belastet werden. Wenn Sie vierzig oder fünfzig Jahre alt sind, und Sie nehmen eine Hypothek auf, deren Tilgung 20 bis 30 Jahre dauert, Sie können die Hypothek bis ins hohe Alter noch abbezahlen. Hypothekenzahlungen könnten Geld aus Ihrem Ruhestand abschöpfen, und sie könnten Sie auch daran hindern, den jährlichen Höchstbetrag in Ihre Altersvorsorge einzuzahlen.

Smart Home-Käufer wissen, dass sie ein Haus nicht verkaufen sollten, bevor es rentabel ist. Aber das Leben ist unberechenbar. Sie könnten den Beruf wechseln. Ihr Unternehmen könnte umziehen. Die Nachbarschaft könnte sich ändern, und vielleicht gefällt Ihnen der neue Charakter nicht. In den 10 bis 30 Jahren wird es dauern, eine Hypothek abzubezahlen, Sie können sehr praktische Gründe haben, Ihr Haus zu verkaufen.

Aus diesem Grund ist es wichtig, den Unterschied zwischen einem Starter- und einem ewigen Zuhause zu kennen. Ein Starterhaus ist ein Zuhause, in dem Sie nicht für immer leben möchten. Es ist ein bequemer Ort, um sich die Zeit zu vertreiben, bis Sie genug Geld gespart haben, um Ihr Traumhaus zu kaufen. Ein Zuhause für immer ist dieses Traumhaus – es ist das Haus, in dem Sie für den Rest Ihres Lebens leben möchten.

Unter Berücksichtigung der Billigkeit, Ihr Starthaus sollte relativ günstig sein und einen niedrigen Hypothekenzins haben. Sie möchten, dass Ihr Starter-Haus so schnell wie möglich profitabel wird, Es sollte also so günstig sein, dass Sie die Hypothek in 10 bis 20 Jahren ganz oder zum größten Teil abbezahlen können. Wenn die Hypothek abbezahlt ist, Sie werden viel mehr Geld aus dem Verkauf gewinnen. Sie könnten dieses Geld verwenden, um ein neues Haus vollständig zu kaufen oder ein Haus zu kaufen, bei dem Sie die Hypothek in weniger als 15 Jahren abbezahlen könnten.

7. Eigenheimkosten nicht berücksichtigen

Viele Erstkäufer vergessen, dass ein Eigenheim mehr kostet als nur die monatlichen Hypothekenzahlungen. Einige der zusätzlichen Kosten, die Ihnen entstehen, umfassen:

- Abschlusskosten der Transaktion

- Grundsteuern (zweimal pro Jahr gezahlt)

- Monatliche Nebenkosten (Gas, Wasser, Elektrizität, Müll)

- Instandhaltung des Wohnraums

Wenn Sie Ihr Haus zum ersten Mal kaufen, Möglicherweise müssen Sie auch für Umzugskosten und für neue Möbel aufkommen, um das Haus zu füllen.

All diese Kosten können das Budget eines Eigenheimkäufers stark belasten. oder, Wenn Sie nicht sorgfältig budgetieren, sie könnten dich zu „Hausarmut“ machen. Hausarmut ist ein trauriger Begriff, um diejenigen zu beschreiben, die es sich nicht leisten können, Geld für den Urlaub auszugeben. beim Ausgehen, oder für schöne Dinge, weil sie zu viel von ihrem Einkommen ausgeben, um ihre Hypothek zu bezahlen. Es macht keinen Spaß, arm zu sein – überhaupt keinen Spaß. Wenn Sie also ein neues Zuhause planen, Berücksichtigen Sie nicht nur die Hypothek. Berücksichtigen Sie alle Betriebskosten, einschließlich der anfänglichen Kosten und der laufenden Kosten.

8. Verwenden Sie alle Ihre Ersparnisse

Dies hängt eng mit dem letzten Fehler zusammen, den wir besprochen haben. Verwenden Sie nicht alle Ihre Ersparnisse, um eine Anzahlung für das Haus zu leisten. Ihr Sparkonto ist enorm wichtig und Sie können es sich nicht leisten, alles zu opfern. Erinnern, Möglicherweise müssen Sie einen Teil dieser Mittel verwenden, um die anfänglichen Wohneigentumskosten zu bezahlen. Sie sollten Ihr Sparkonto auch verwenden, um zu bezahlen für:

- Notfälle

- Ausbildung

- Ferien

- Ruhestand

Ein Haus kann eine große finanzielle Investition sein. Aber es lohnt sich nicht, Ihr gesamtes Sparkonto zu leeren.

9. Ignorieren bestehender Schulden

Bevor Sie ein Haus kaufen, Es wird empfohlen, Studienkredite und Autokredite abzubezahlen. Die Rückzahlung dieser Kredite kann Ihre Kreditwürdigkeit verbessern, was Ihnen helfen kann, einen besseren Zinssatz für Ihre Hypothek zu erzielen. Sie möchten auch nicht zusätzlich zu den Zahlungen für andere Schulden durch hohe Hypothekenzahlungen belastet werden.

Wenn Sie Ihre anderen Kredite nicht abbezahlen können, bevor Sie eine Hypothek aufnehmen, Stellen Sie sicher, dass Sie entsprechend budgetieren, damit Sie genug Geld haben, um monatliche Zahlungen für alle Ihre Schulden zu leisten, ohne hausarm zu sein.

C. Fehler bei der Home-Auswahl

10. Zu groß kaufen

Hier ist ein Fall, in dem Hauskäufer eher eine emotionale als eine logische Entscheidung treffen. Erstkäufer verlieben sich oft in ein Haus, das zu groß für sie ist, und große Häuser haben fast immer einen höheren Preis. Manchmal lohnt sich der Preis. Vielleicht möchten die Hauskäufer eine große Familie, Sie brauchen also ein Haus mit mehr Platz und mehr Zimmern. Jedoch, Sie sollten den Kauf eines übermäßig großen Hauses überdenken, wenn:

- Sie haben nicht das Geld dafür

- Sie haben nicht vor, eine große Familie zu haben

Die meisten Leute würden wahrscheinlich nicht denken, dass eine große, leeres Haus ist es wert, arm zu sein.

Wenn Sie als Alleinstehende ein Haus kaufen, Sie benötigen möglicherweise nicht den gesamten Platz, den ein größeres Haus bietet. Sicher, die meisten Leute wollen mehr Platz, aber überlegen Sie genau, ob Sie es wirklich brauchen oder nicht. Es ist möglicherweise besser, weniger für Ihre Hypothek zu zahlen und mehr Geld für Ersparnisse und Altersvorsorge zu haben.

Wenn Sie Single sind, oder wenn Sie einen Partner haben, mit dem Sie keine Kinder haben möchten, Sie können durch den Kauf einer Eigentumswohnung einen höheren Wert erzielen als ein Haus. Moderne Eigentumswohnungen sind ziemlich luxuriös, und sie sind in der Regel kleiner und günstiger als ein Haus. Mit „kleiner“ meinen wir nicht unbedingt „klein“. Einige Eigentumswohnungen sind sehr groß, und einige haben Pools, Einkaufsmöglichkeiten, und Gemeinschaftsbereiche. Eine Eigentumswohnung ist eine Überlegung wert, wenn Sie einen kompakteren Raum besitzen möchten, der weniger teuer ist.

11. Standort nicht berücksichtigen

Eine der goldenen Immobilienregeln? Standort, Lage, Lage. Hin und wieder, Erstbesitzer berücksichtigen dies nicht und kaufen ein Haus in einer Nachbarschaft, in der sie nicht gerne leben. Manchmal ist die Nachbarschaft unsicher. Manchmal ist das Haus zu weit vom Arbeitsplatz des Käufers entfernt. Manchmal kauft der Käufer ein Haus in einem städtischen Gebiet, obwohl er lieber in einer ländlichen Gegend gelebt hätte, oder umgekehrt.

Sie können das Haus renovieren und verbessern, aber Sie können die Nachbarschaft nicht renovieren. Bevor Sie mit der Wohnungssuche beginnen, stell dir diese fragen:

- Brauche ich ein großes Haus?

- Will ich einen geräumigen Garten?

- Will ich in einer ländlichen Gegend leben, Stadtgebiet, oder Vorort?

Nachdem Sie sich viele Häuser angesehen haben, Beantworten Sie diese Fragen zu jedem Haus, das Ihnen gefallen hat:

- Ist die Nachbarschaft sicher?

- Würde ich gerne in dieser Nachbarschaft leben?

- Bin ich mit der Länge des Arbeitswegs einverstanden?

Stellen Sie sicher, dass Sie in der Umgebung recherchieren. Es schadet nicht, etwas Zeit damit zu verbringen, die Nachbarschaft zu erkunden, um ein besseres Gefühl dafür zu bekommen.

12. Durch den Prozess hetzen

Sie freuen sich wahrscheinlich über eine Anzahlung, schnapp dir deine Schlüssel, und ziehen in Ihr neues Zuhause. Aber es ist wichtig, dass Sie den Hauskauf nicht überstürzen. Lass dir Zeit:

- Seien Sie nicht in Eile, um mit der Besichtigung von Häusern zu beginnen

- Stellen Sie sicher, dass Sie Ihre Kreditwürdigkeit maximiert haben

- Kaufen Sie Kredite ein, um den besten Zinssatz zu finden, und überlegen Sie sich alternative Kredite

- Rechnen Sie nach und bestimmen Sie die richtige Anzahlung für Ihr Budget

- Machen Sie Pläne für Ihr zukünftiges Eigenkapital und Ihren Ruhestand

- Budget für alle Ausgaben, nicht nur Hypothekenzahlungen

- Halten Sie ausreichend Geld auf Ihrem Sparkonto

- Zahle deine anderen Kredite ab

- Finden Sie das Haus in der richtigen Größe an einem Ort, den Sie lieben

Wenn Sie vorsichtig vorgehen und alle Facetten des Kaufprozesses berücksichtigen, Sie könnten vermeiden, einen großen Fehler zu machen, der Sie in ein finanzielles Durcheinander bringen könnte, oder schlimmer:Sie fühlen sich mit Ihrem Zuhause unzufrieden. Der Hauskaufprozess kann sehr kompliziert erscheinen, vor allem für einen Erstkäufer. Aber all die finanziellen Schwierigkeiten sollten Sie dazu bringen, sorgfältig über Ihren Kauf nachzudenken.

Es genügt zu sagen, Kreditausfälle und Hausarmut machen dem Eigenheimbesitzer viel Spaß. Obwohl Sie also ein Haus finden möchten, das Sie über den Mond schickt, Sie müssen auch sicherstellen, dass es auch in Ihr Budget und Ihre langfristigen Ziele passt.

Weitere Informationen zum Hauskauf, Lesen Sie diesen Leitfaden des U.S. Department of Housing and Urban Development (HUD).

-

Probleme mit der USAA-Versicherung

USAA – United Services Automobile Association – wurde 1922 in San Antonio gegründet, Texas. Das Unternehmen bietet Auto, Haus- und Mieterschutz, sowie Finanzdienstleistungen wie Bankgeschäfte, Kreditk

-

Was passiert, wenn eine Aktie an der NYSE unter 1 USD fällt?

Unternehmen, die unter 1 US-Dollar handeln, müssen die Einhaltung der Börsenregeln sicherstellen, um ein Delisting zu vermeiden. Die New Yorker Börse ist Teil der NYSE Euronext, die weltweit größte B

-

Ist ein weiterer Bitcoin-Crash unvermeidlich?

Es gibt eine einfache Faustregel für die Anlage in Vermögenswerte:Bitcoin enthalten, und es ist – lernen Sie, die Volatilität im Griff zu haben. Angesichts der unbeständigen Natur der Anlagewelt, in d

-

Probleme beim Autokauf mit offenem Titel

Probleme beim Autokauf mit offenem Titel Wenn Sie ein Auto kaufen, Sie übernehmen den Titel, Übertragung auf Ihren Namen bei der Registrierung beim DMV. Es ist wichtig, dass der Name auf dem Titel mi

Finanzen

- So verwenden Sie eine Pro- und Contra-Liste für große finanzielle Entscheidungen

- Dinge, die Sie vor dem Kauf von Bitcoin beachten sollten

- Die 3 besten Kreditaufbaudarlehen des Jahres 2021

- 6 Möglichkeiten, Ihre Finanzen auf Auto-Pilot einzustellen

- Alternativen zu Autokrediten der Citibank

- Was ist Unternehmenswert (EV)? Bedeutung und Berechnungsmethode

-

Was sind Handelsinstrumente?

Was sind Handelsinstrumente? Handelsinstrumente sind all die verschiedenen Arten von Vermögenswerten und Kontrakten, die gehandelt werden können. Handelsinstrumente werden in verschiedene Kategorien eingeteilt, einige beliebter a...

-

Börsengang von Robinhood:5 Risiken, die Anleger berücksichtigen sollten, wenn Aktien gehandelt werden

Die Finanz-App Robinhood spricht von der Demokratisierung des Investierens – und hat mit einem eigenen Börsengang etwas dagegen unternommen. oder Börsengang. Der Broker ermöglichte seinen Kunden die T...

-

Wie Millennials einen Notgroschen bauen können

Wie Millennials einen Notgroschen bauen können Laut dem Autor von „Everyday Millionaires“ Chris Hogan ist es der Schlüssel zu Ihrem besten Leben in Ihren goldenen Jahren, frühzeitig mit dem Investieren zu beginnen. Doch nach Charles Schwab, nur ...

-

Best Buy Stock ist ein früher Weihnachtseinkaufshandel

Best Buy Stock ist ein früher Weihnachtseinkaufshandel Einzelhandel mit Unterhaltungselektronik Bester Kauf (NYSE:BBY) Die Aktie ist seit dem Höhepunkt der jüngsten Höchststände nahe 124,89 USD ausverkauft, da die Befürchtungen über Lieferketten- und Lo...