Vollständiger Leitfaden für Eigenheim- und Autokredite für Menschen mit Behinderungen

Inhaltsverzeichnis

- Staatliche Definition einer Behinderung

- Finanzierung von Wohneigentum für Menschen mit Behinderungen

- So beantragen Sie ein Hypothekendarlehen

- Tipps für Autokredite für Menschen mit Behinderungen

- Zusätzliche Ressourcen

Eine Behinderung zu haben bedeutet, dass bestimmte Dinge schwieriger sein können, aber das bedeutet nicht, dass die Finanzierung eines Hauses und eines Autos sein muss. Als Mensch mit Behinderung, Ein Haus und ein Auto zu haben, das Ihren Bedürfnissen in Bezug auf Zugänglichkeit und Sicherheit entspricht, ist von entscheidender Bedeutung – aber wo fangen Sie an, um die besten Optionen für Sie zu finden?

Glücklicherweise, Bei der Finanzierung von Eigenheim und Auto gibt es viele Möglichkeiten. Unter, Wir beschreiben den Prozess der Beantragung eines Eigenheim- oder Autokredits und stellen Ihnen die zusätzlichen Ressourcen zur Verfügung.

Staatliche Definition einer Behinderung

Die Bundesregierung definiert eine Person mit Behinderung als eine Person, die:

- eine körperliche oder geistige Beeinträchtigung hat, die eine oder mehrere „wichtige Lebensaktivitäten“ erheblich einschränkt

- Hat eine Aufzeichnung einer solchen Beeinträchtigung

- Wird als eine solche Beeinträchtigung angesehen

Das Ministerium für Wohnen und Stadtentwicklung (HUD) definiert „wichtige Lebensaktivitäten“ als Gehen, Apropos, Hören, Sehen, Atmung, Arbeiten, Lernen, Ausführen von manuellen Aufgaben, und für sich selbst sorgen. Es kann auch die Durchführung wichtiger körperlicher Aktivitäten umfassen.

HUD enthält Beispiele für eine "körperliche oder geistige Beeinträchtigung", die orthopädisch ist, visuell, Sprach- und Hörbehinderungen, Zerebralparese, Autismus, Epilepsie, Muskeldystrophie, Multiple Sklerose, Krebs, Herzkrankheit, Diabetes, HIV, Entwicklungsstörungen, Geisteskrankheit, Drogenabhängigkeit, und Diabetes.

Dies sind nur einige Beispiele für die vielen verschiedenen Arten von Behinderungen. Denken Sie daran, dass die Bundesregierung als Behinderung jede Beeinträchtigung betrachtet, die eine wesentliche Lebensaktivität erheblich einschränkt. Wenn Sie eine von der Bundesregierung anerkannte Behinderung haben, können Sie sich für finanzielle Unterstützung und Hypothekenprogramme für Menschen mit Behinderungen qualifizieren.

Finanzierung von Wohneigentum für Menschen mit Behinderungen

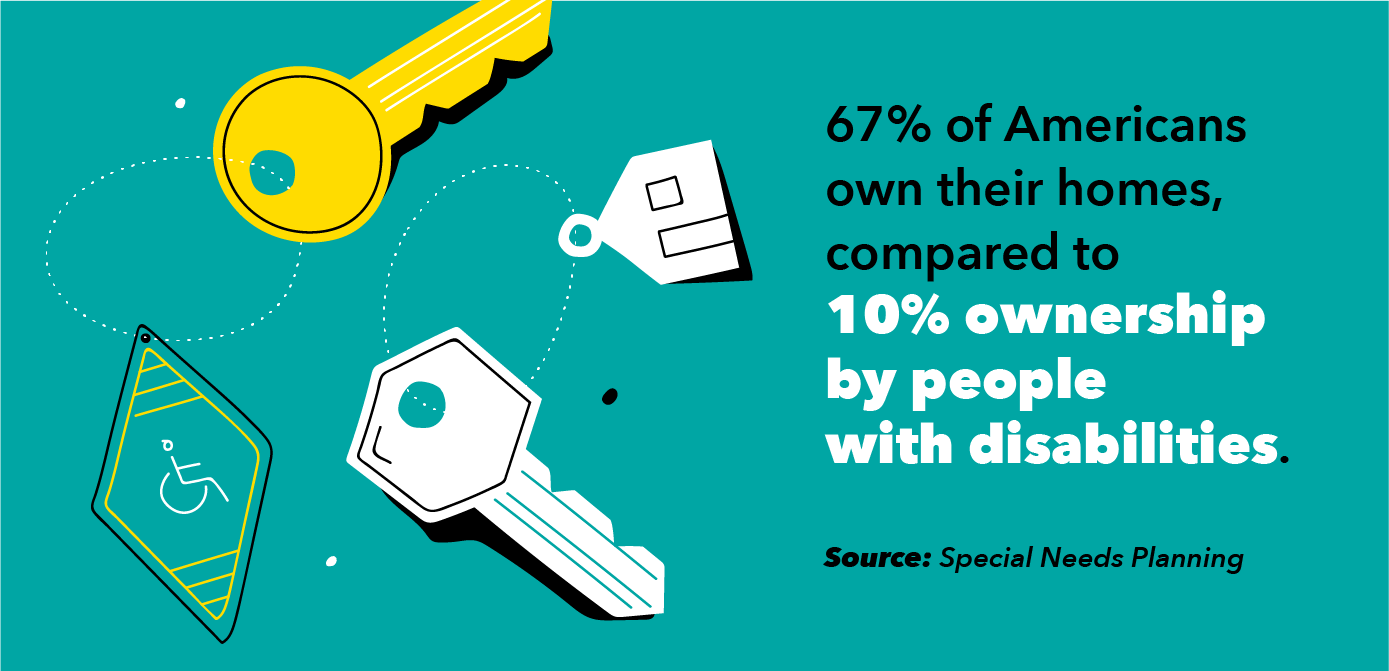

Ein Haus mit einer Behinderung zu besitzen, wäre besonders ideal, da Sie sicherstellen können, dass es über die richtigen Barrierefreiheiten verfügt, die Ihren Bedürfnissen entsprechen. Jedoch, Ein Eigenheim zu besitzen ist eine große finanzielle Entscheidung, die viele Menschen als unerreichbar zurückgeben. Betrachten Sie, dass das Medianeinkommen für Menschen ohne Behinderung über 30 USD liegt, 469, das durchschnittliche Einkommen für Menschen mit Behinderung beträgt 20 US-Dollar, 250.

Ein Darlehen für Ihr Eigenheim zu bekommen, kann unabhängig von Ihrem Einkommen entmutigend aussehen. Dies kann insbesondere dann der Fall sein, wenn Sie Schwierigkeiten haben, die Anforderungen an das Krediteinkommen zu erfüllen. Glücklicherweise gibt es mehrere Optionen zur Auswahl, wenn Sie Schwierigkeiten mit der Kreditgenehmigung hatten. Diese Programme können Sie sowohl beim Kauf eines Eigenheims als auch bei der Ausstattung nach Ihren Bedürfnissen unterstützen. sowie Hilfe beim Verständnis der Grundsprache der Eigenheimfinanzierung.

Fannie Mae

Der Eidgenössische Hypothekenverband (FNMA, besser bekannt als Fannie Mae) ist ein staatlich gefördertes Unternehmen, das gegründet wurde, um Kreditnehmern mit mittlerem bis niedrigem Einkommen Hypotheken zur Verfügung zu stellen. Sie bieten erschwinglichen Wohnraumfinanzierungen für Hauskäufer und Mieter in den USA, und bieten zwei Hauptgeschäftsfelder an:

1. Single-Familie

Die Finanzierung des Einfamilienunternehmens von Fannie Mae macht stabile, vorhersehbare Hypothekenfinanzierungsoptionen wie die 30-Jahres-, Festhypothek-Option eine Möglichkeit. Die Kreditgeber, mit denen sie zusammenarbeiten, können Hypothekendarlehen an die Bedürfnisse verschiedener Kreditnehmer anpassen.

2. Multi-Familie

Die Mehrfamilienunternehmensförderung bietet Finanzierungsmöglichkeiten für Mehrfamilien-Mietobjekte. Sie arbeiten mit einem nationalen Netzwerk von teilnehmenden Kreditgebern zusammen, um die Finanzierung von Mehrfamilienhäusern im ganzen Land zu unterstützen.

VA Eigenheimdarlehen für behinderte Veteranen

Das VA Home Loan ist eine großartige Option für Veteranen mit Behinderungen oder aktive Militärs, die ein Haus kaufen möchten. Die meisten Veteranen, die sich für ein VA-Wohnungsdarlehen qualifizieren, haben Anspruch auf keine Anzahlungen. niedrige Zinsen, keine Hypothekenversicherungsprämien, und viele weitere Vorteile.

Der VA-Darlehensanspruch ist der tatsächliche Betrag (Prozent oder Dollar), den die VA garantiert. Während der VA-Darlehensanspruch von Person zu Person unterschiedlich ist, der Standardanspruch beträgt entweder $36, 000 oder 25 % des Gesamtdarlehensbetrags.

Habitat für die Menschheit

Habitat for Humanity ist eine globale gemeinnützige, Freiwilligenorganisation, die in Gemeinden in den USA arbeitet, und in rund 70 Ländern. Sie bieten Familien mit Bedarf an menschenwürdigem und bezahlbarem Wohnraum die Möglichkeit, ein Eigenheim (zusammen mit Freiwilligen) zu bauen und eine bezahlbare Hypothek zu bezahlen. Sie renovieren auch bestehende Häuser für diejenigen, deren Zugänglichkeitsbedürfnisse nicht erfüllt werden, und helfen den Menschen, ihre eigenen Häuser oder Nachbarschaften zu reparieren oder zu renovieren.

Lokale Familienauswahlkomitees von Habitat for Humanity wählen Hausbesitzer anhand der folgenden Kriterien aus:

- Bedarf des Antragstellers

- Ihre Bereitschaft, mit Habitat zusammenzuarbeiten

- Ihre Fähigkeit, eine Hypothek durch einen erschwinglichen Zahlungsplan zurückzuzahlen

So beantragen Sie ein Hypothekendarlehen

Wenn Sie sich entschieden haben, ein Haus zu verpfänden, Es ist an der Zeit, einen Hypothekenkredit zu beantragen. Dieser Vorgang dauert eine Weile und besteht aus mehreren Schritten, Daher ist es wichtig, sicherzustellen, dass Sie die verschiedenen Aspekte der Bewerbung kennen und wissen, welche Elemente Sie für die Bewerbung benötigen. Die Suche nach der besten Option für Sie und Ihre Behinderung kann etwas länger dauern. Bereiten Sie sich also mit einem Fragenkatalog zur Finanzierung eines für Sie zugänglichen Hauses vor.

Überprüfen Sie Ihre Kreditwürdigkeit

Bei der Beantragung eines Hypothekendarlehens Kreditgeber möchten sicher sein, dass Sie eine gute Kreditwürdigkeit und eine positive Geschichte der pünktlichen Zahlungen haben. Dies beweist ihnen, dass Sie eine vertrauenswürdige Person sind, der man Geld leihen kann. da Sie es eher zurückzahlen als jemand mit einer niedrigeren Kreditwürdigkeit.

Wenn Sie so schnell wie möglich ein barrierefreies Zuhause finden möchten, Überprüfen Sie Ihre Kreditwürdigkeit frühzeitig und stellen Sie sicher, dass Sie an einem guten Ort sind, um mit der Finanzierung eines Eigenheims zu beginnen. Wenn Ihr Kredit gut ist, Mach weiter was du tust, Wenn es jedoch ein wenig Hilfe benötigt, ergreifen Sie Maßnahmen, um sicherzustellen, dass es sich an einem guten Ort befindet, um Sie für das von Ihnen benötigte Darlehen zu qualifizieren. Egal, ob Sie mit Ihrem Kreditgeber sprechen, ein Banker, oder ein Finanzcoach, Stellen Sie sicher, dass Sie alles tun, um Ihr Guthaben dorthin zu bringen, wo es sein muss.

Bewerben Sie sich bei verschiedenen Kreditgebern und finden Sie den richtigen für Sie

Die Suche nach dem richtigen Kreditgeber umfasst weit mehr als eine gute Bonität. Sie möchten mit einem Team von Fachleuten zusammenarbeiten, hilfreiche Kreditgeber, die Sie durch den Prozess führen. Erwägen Sie, den Prozess zu vereinfachen, und bessere Kreditgeberoptionen finden, indem Sie eine Vorabgenehmigung für Ihre Hypothek erhalten.

Um sicherzustellen, dass Sie den richtigen Kreditgeber für Ihre individuellen Umstände finden, stöbern Sie herum und vergleichen Sie die Preise der verschiedenen Optionen. Wenn Sie in der Nähe einkaufen, Stellen Sie sicher, dass Sie Fragen zu ihrem Prozess stellen, Gebühren, und alles andere, was Sie wissen sollten, bevor Sie sich entscheiden. Lesen Sie das Kleingedruckte in ihren Zitaten, und nimm dir Zeit für den Vergleich.

Sammeln Sie Unterlagen zu Schulden und Ausgaben

Sobald Sie sich mit dem besten Kreditgeber für Sie geeinigt haben, Es ist an der Zeit, die Unterlagen zusammenzufassen, die Sie für Ihren Hypothekenantrag benötigen.

Hypothekenanträge möchten Ihre vollständige Finanzgeschichte kennen. Dazu gehört die Auflistung aller Ihrer Schulden, und die regelmäßigen Fixkosten, für die Sie jeden Monat Geld ausgeben. Dies umfasst alles von der Kfz-Versicherung bis zur Zahlung von Studienkrediten, Stellen Sie also sicher, dass Sie diese Zahlen korrekt angeben. Speichern Sie alle Ihre bisherigen Rechnungen, wie Miete und Nebenkosten, damit Sie diese Zahlen so genau wie möglich melden können.

Obwohl Sie diese Zahlen melden müssen, Sie müssen diese Rechnungen nicht einreichen. Ihr Kreditgeber wird diese mit Ihrer Kreditauskunft vergleichen, die Ihre Rechnungen auflistet und ob Sie sie pünktlich zurückzahlen oder nicht.

Auch wenn eine Schuld nicht in Ihrer Kreditauskunft aufgeführt ist, Sie sind dennoch verpflichtet, diese in Ihrem Antrag offenzulegen, da die vorsätzliche Falschdarstellung von Vermögenswerten Betrug darstellt.

Wenn Sie keine vorherige Kredithistorie haben, Bereiten Sie sich darauf vor, Ihrem Kreditgeber eine Liste mit früheren Vermietern und Versorgungsunternehmen zu geben, damit er Ihren Verlauf der pünktlichen Zahlungen überprüfen kann.

Einkommensnachweis vorlegen

Nächste, Sie müssen nachweisen, dass Sie die Zahlungen für das Darlehen, das Sie beantragen, leisten können. Je nach Einkommensart bzw. Möglicherweise müssen Sie Folgendes nachweisen:

Arbeitseinkommen

Die Kreditgeber werden nach Ihren W-2s der letzten zwei Jahre sowie nach Ihren individuellen Gehaltsabrechnungen fragen, die Ihr Einkommen der letzten 30 Tage zeigen. Wenn Sie mehrere Jobs haben, Bringen Sie den notwendigen Papierkram von allen Ihren Jobs mit.

Kreditgeber werden wahrscheinlich auch um unterschriebene Kopien Ihrer Steuererklärungen der letzten zwei Jahre bitten und Sie bitten, Formulare auszufüllen, mit denen sie Kopien dieser Formulare direkt beim Internal Revenue Service anfordern können.

Arbeitsloseneinkommen

Wenn Sie in einem saisonalen Sektor beschäftigt sind, der regelmäßige Entlassungen beinhaltet, wie z. B. Tourismus, Landwirtschaft, oder Angeln – Ihre Versicherungsleistungen aus Arbeitslosigkeit können auf Ihr regelmäßiges Einkommen angerechnet werden.

Sie müssen nachweisen, dass Sie in den letzten zwei Jahren in diesen Saisonbereichen gearbeitet haben, und der Kreditgeber wird Ihren Arbeitgeber fragen, ob Sie in der nächsten Saison wieder eingestellt werden. Bringen Sie Ihre Schecks mit, die die Einnahmen seit Jahresbeginn anzeigen, oder eine Fotokopie Ihres Kontoauszugs mit der Anzahlung.

Erwerbsunfähigkeitseinkommen

Das Erwerbsunfähigkeitseinkommen gilt als qualifizierender Einkommensnachweis. Die Kreditgeber verlangen eine Kopie Ihrer Invaliditätspolice oder der Leistungsabrechnung von der Quelle Ihres Invaliditätseinkommens, mit Angabe Ihrer Berechtigung sowie der Höhe und Häufigkeit der Zahlungen. Wenn Ihre Behinderung von der Sozialversicherungsbehörde stammt, Sie benötigen Ihr SSA-Prämienschreiben oder eine aktuelle Quittung.

Gemäß den Richtlinien des Consumer Financial Protection Bureau, Kreditgeber können Ärzte nicht nach Einzelheiten zu Ihrem Gesundheitszustand fragen. Sie sollten davon ausgehen, dass die Invaliditätszahlungen auf absehbare Zeit fortgeführt werden, es sei denn, Ihre Unterlagen geben etwas anderes an.

Anderes Einkommen

Wenn Sie ein anderes Einkommen erzielen, das nicht in dieser Liste aufgeführt ist (Renten, eine Autozulage, Sozialversicherung, jährlicher Bonus, Lizenzgebühren aus veröffentlichten Werken) können Sie es als Einkommen anrechnen, wenn Sie es dokumentieren und als eigenes nachweisen können.

Die allgemeine Regel gegenüber diesen externen Einnahmequellen lautet, dass Sie nachweisen müssen, dass es sich um eine regelmäßige, feste Einkommensquelle in den letzten 12 Monaten, und dass Sie davon ausgehen können, dass Sie es mindestens die nächsten drei Jahre erhalten.

Um das Eigentum nachzuweisen, Verwenden Sie Briefe oder Kontoauszüge, aus denen hervorgeht, worauf Sie Anspruch haben, sowie Scheckabzüge oder Fotokopien von Kontoauszügen, die die tatsächlichen Einzahlungen zeigen.

Vermögenswerte

Wenn Sie CDs besitzen, Sparkonten, Rentenkonten, Aktien oder Anleihen, oder eine Lebensversicherung mit Bar- oder Immobilienwert, Sie müssen den Eigentums- und Marktwert nachweisen.

Sie benötigen Urkunden und andere Unterlagen für Immobilien, und die meisten Kreditgeber akzeptieren Ihre beiden letzten Kontoauszüge von einer Bank oder einem Maklerunternehmen, um den Besitz von Aktien nachzuweisen. Fesseln, und andere Geldbestände.

Tipps für Autokredite für Menschen mit Behinderungen

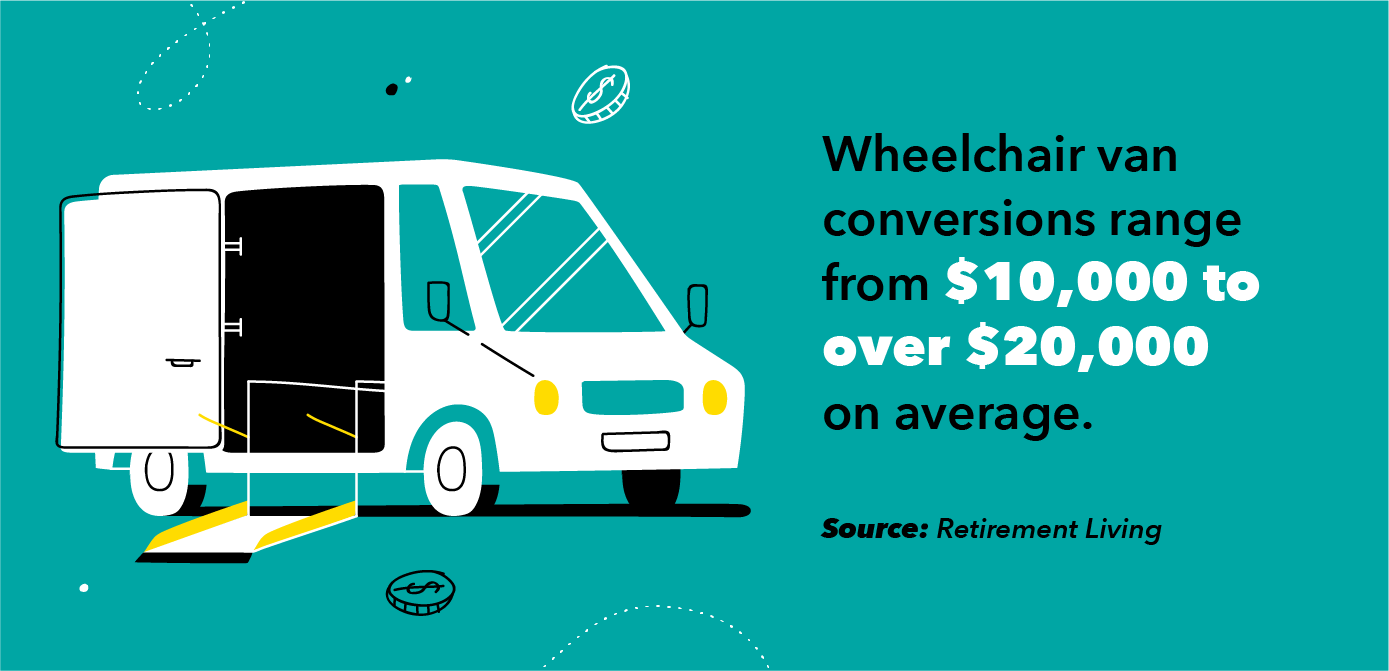

Genau wie bei der Suche nach einem Kredit zur Finanzierung Ihres Eigenheims, Um sicherzustellen, dass Sie sich selbst fortbewegen können, ist es wichtig, ein Auto zu finden, das Ihrer Behinderung Rechnung trägt. In den meisten Fällen, Ein Auto zugänglich zu machen bedeutet, das Auto zum Selbstkostenpreis zu kaufen, und dann Umbauten und Ergänzungen vornehmen, um es nach Ihren Wünschen auszustatten. Während die Auswahl des besten Autokredits und Kreditgebers zur Finanzierung Ihres Autos eine Menge Arbeit erfordern kann, Es gibt klare Schritte, die Sie unternehmen können, um den Prozess so reibungslos wie möglich zu gestalten.

Überprüfen Sie Ihre Kreditwürdigkeit im Voraus

Ähnlich wie bei der Beantragung einer Hypothek, Kreditgeber wollen sicherstellen, dass Sie eine gute Kreditwürdigkeit haben. Sehen Sie sich Ihre Kreditwürdigkeit Monate vor der Beantragung eines Kredits an, um sicherzustellen, dass Sie in gutem Zustand sind. Wenn Ihr Kredit nicht gut genug aussieht, um Sie für einen Kredit zu qualifizieren, Erwägen Sie, größere Zahlungen zu leisten, um einen größeren Teil Ihrer Schulden zu begleichen, oder sprechen Sie mit Ihrem Kreditgeber, um Ratschläge zur Verbesserung Ihres Scores zu erhalten, bevor Sie das Darlehen beantragen.

Ziehen Sie in Betracht, einen Mitunterzeichner zu bekommen

Wenn Sie befürchten, dass Sie sich allein aufgrund Ihrer Kreditwürdigkeit nicht für einen Autokredit qualifizieren können, Ziehen Sie in Betracht, jemanden zu bitten, Ihr Mitunterzeichner zu sein. Einen Mitunterzeichner zu haben bedeutet im Wesentlichen, dass Sie jemanden bitten, Ihnen dabei zu helfen, die Verantwortung für die Rückzahlung des Darlehens zu übernehmen. Das heißt, sie dienen als zusätzliche Zahlungsquelle, wenn Sie den Kredit nicht vollständig selbst zurückzahlen können. Sie sind nicht für die monatlichen Zahlungen verantwortlich und können Ihnen helfen, sich für einen Kredit zu qualifizieren, indem Sie Ihren Kredit und Ihren Kredit kombinieren. Es ist eine große Verantwortung, jemanden zu bitten, da es ihre Kreditwürdigkeit gefährdet, wenn Sie nicht zurückzahlen. Das alles im Hinterkopf behaltend, Überlegen Sie sich kritisch, wer bereit wäre, Ihnen bei der Qualifizierung zu helfen, indem Sie mit Ihnen gemeinsam einen Kredit aufnehmen.

Sparen Sie für eine größere Anzahlung

Manchmal hilft es Ihnen, einen Autokredit schneller abzubezahlen, indem Sie eine größere Anzahlung leisten. was zu geringeren monatlichen Zahlungen führt. Informieren Sie sich über eine Anzahlung, mit der Sie Ihr Darlehen schneller abbezahlen können, passt aber noch einigermaßen in Ihr Budget, und fang an, dafür zu sparen. Wenn Sie Ihr Auto kaufen, Fragen Sie Ihren Händler nach den Zahlungsmöglichkeiten bei einer größeren Anzahlung.

Zusätzliche Ressourcen

- Abteilung Wohnen und Stadtentwicklung

- Verwaltung der sozialen Sicherheit

- Ressourcen-Community für Menschen mit Behinderungen

- Beschäftigungspolitik des US-Amts für Behinderungen

- U.S. Department of Veterans Affairs

- Mitarbeiter-Link

- Amerikanische Vereinigung von Menschen mit Behinderungen

- Nationaler Behindertenrat

- Verein für unsichtbare Behinderungen

- Pflegeanschluss

- Die Arche

Quellen

Selbst | Abteilung Wohnen und Stadtentwicklung | VA-Baukreditzentren | Fannie Mae | Interest.com | Verbraucherfinanzierung | Investopedia |

-

Möchten Sie in Bitcoin investieren? Lassen Sie sich von 4 einfachen Schritten helfen!

Aus den letzten Jahren, Der Bitcoin-Markt gewann an Popularität. Dies liegt daran, dass die jeweilige Kryptowährung von den Menschen stark nachgefragt wird. Dafür gibt es viele Gründe wie steigende Na

-

Merkle-Baum

Was ist ein Merkle-Baum? Ein Merkle-Baum ist eine Datenstruktur, die in Informatikanwendungen verwendet wird. Bei Bitcoin und anderen Kryptowährungen Merkle-Bäume dienen dazu, Blockchain-Daten effiz

-

Budgetierungsgrundlagen:So sparen Sie bei schwankenden Einnahmen

Während das freiberufliche Leben in der Regel Flexibilität und ein größeres Verdienstpotenzial propagiert – wie die Instagram-Fotos, die an einem exotischen Ort auf einem Laptop tippen – gibt es auch

-

Was ist Marktzyklus?

Der Marktzyklus bezieht sich auf wirtschaftliche Trends, die in verschiedenen Arten von Geschäftsumgebungen beobachtet werden. Es wird auch als Börsenzyklus bezeichnet. wobei eine gegebene Sicherheit,

Finanzen

- Wie ich meinen Job kündige, um mein Geschäft in Vollzeit zu führen

- Was sind die monatlichen Kontoführungsgebühren für ein Girokonto?

- Weihnachten mit kleinem Budget:So sparen Sie Geld für Weihnachten!

- So verwenden Sie Bewertungsmultiplikatoren, um Ihr Unternehmen zu vergleichen

- So sparen Sie 100.000 US-Dollar:Ich habe es in 3 Jahren geschafft

- Wie man ein Unternehmen in Kanada gründet

-

So lösen Sie persönliche Schecks ein

So lösen Sie persönliche Schecks ein Ein Kassierer bei Ihrer Bank kann Ihren indossierten Scheck einlösen. Der einfachste Weg, einen persönlichen Scheck einzulösen, besteht darin, ihn zu Ihrer Bank zu bringen. unterschreiben Sie die Rüc...

-

27 % der Amerikaner sagen, dass die Budgetierung eine Herausforderung ist. 3 Tipps, um es einfacher zu machen

27 % der Amerikaner sagen, dass die Budgetierung eine Herausforderung ist. 3 Tipps, um es einfacher zu machen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was sind Robo-Advisor?

Was sind Robo-Advisor? Robo-Advisor sind Online-Anlageverwaltungsdienste, die mathematische Algorithmen verwenden, um Finanzberatung mit minimalem menschlichem Eingreifen zu bieten. Sie verwenden ihre Algorithmen, um Kunden...

-

Finanzielle Hilfe für Familien von Inhaftierten

Finanzielle Hilfe für Familien von Inhaftierten Wenn ein Familienmitglied inhaftiert ist, es ist ein Schlag für die finanzielle Lage einer Familie. Es geht nicht nur um einen Einkommensverlust der inhaftierten Person, es fallen jedoch zusätzliche K...