Wie Sie Ihre Hypothek in 5 Jahren abbezahlen

Für neue Hausbesitzer, 30 Jahre Schulden sind eine schmerzhafte Aussicht. Wer will nach der Pensionierung noch Geld für sein Eigenheim schulden? Bedauerlicherweise, Dies ist der Zeitrahmen, in dem viele traditionelle Hypothekenrückzahlungspläne erstellt werden. Jedoch, In den letzten Jahren haben sich viele Hausbesitzer dazu entschieden, ihre Hypothek zu ihrer ersten Priorität zu machen, um schuldenfrei zu leben und ein gemeinsames Bankkonto für andere wichtige Lebenshaltungskosten aufzubauen. Zu lernen, wie man seine Hypothek in fünf Jahren abbezahlt, ist nicht einfach. aber mit harter arbeit, ein strenges Budget, und einige Lebensstilopfer, es ist definitiv in Reichweite.

Werfen Sie einen Blick auf unsere sieben folgenden Strategien, um sicherzustellen, dass Sie alles tun, um Ihre Hypothek vorzeitig abzubezahlen:

1. Stellen Sie sicher, dass Ihre Finanzen mit einer Hypothek umgehen können

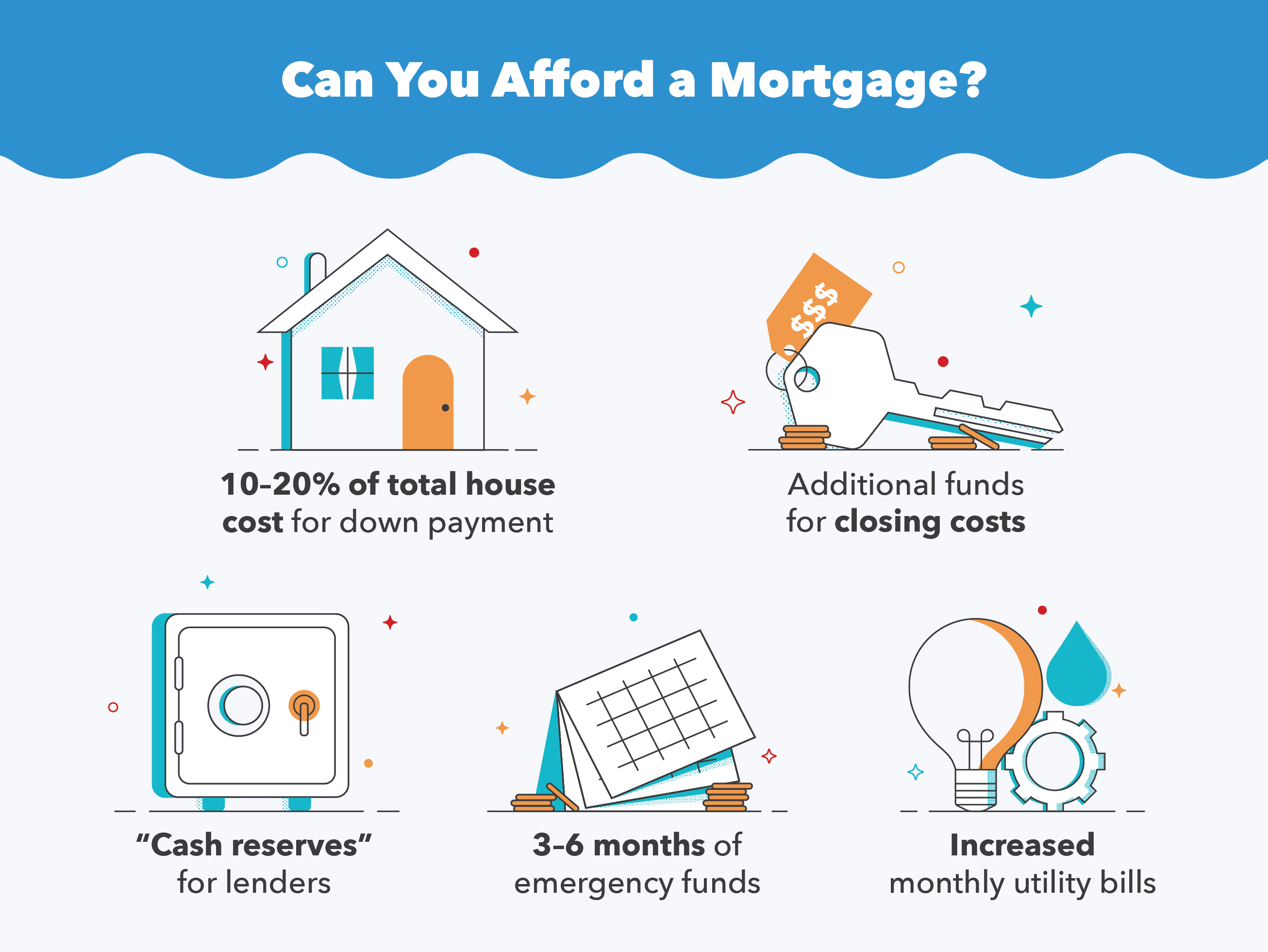

Das wichtigste zuerst, Sie sollten sicherstellen, dass Ihre Finanzen in einer soliden Position sind, um Ihre anstehende Anzahlung und anschließende Hypothekenzahlungen zu unterstützen. Es ist keine kluge Idee, all Ihre Ersparnisse für ein neues Zuhause auszugeben. selbst wenn es technisch ausreichen würde, um die 10 Prozent des durchschnittlichen Käufers zu decken. Sie sollten immer etwas Geld für Notfälle bereithalten und sicherstellen, dass Sie sich alle neuen Rechnungen leisten können, die mit dem Eigenheim einher gehen.

Zusätzlich, auf jeden Fall, Sie sollten davon ausgehen, dass es ungefähr das 1,5-fache Ihrer Anzahlung erfordert, um ein Haus zu schließen. Dies berücksichtigt die Abschlusskosten, erforderliche Kreditgeber „Barreserven, " Hauseigentümerversicherung, und andere Faktoren. Zum Beispiel, ein Haus für $100 gelistet, 000 kostet Sie mindestens $15, 000 zur Deckung der Anzahlung und Nebenkosten.

2. Zahlen Sie wenn möglich mindestens 20 % weniger

Wie oben erwähnt, 10 Prozent des gesamten Eigenheimwerts sind der durchschnittliche Betrag, den ein Verbraucher für ein Eigenheim ausgibt. Jedoch, Sie sollten versuchen, mindestens 20 Prozent weniger zu zahlen, wenn Sie können. Eine Anzahlung von 20 Prozent oder mehr hat mehrere Vorteile. Für eine Sache, Sie kümmern sich auf Anhieb um einen großen Teil der gesamten Hypothekenkosten, Damit erreichen Sie Ihr Ziel, Ihre Hypothek schneller abzubezahlen. Wenn Sie so viel Geld wie möglich zurückzahlen, bedeutet dies auch, dass Sie im Laufe der Zeit weniger Zinsen für Ihr Wohnungsbaudarlehen zahlen.

Der letzte Vorteil besteht darin, dass private Kreditgeber oft verlangen, dass Sie eine private Hypothekenversicherung (PMI) für alle Anzahlungen unter 20 Prozent zahlen. Diese zusätzliche Versicherung kann Sie für jedes Jahr, in dem Ihr Eigenheimkapital unter der Schwelle von 20 Prozent bleibt, Tausende von Dollar kosten. und kann schwer zu beseitigen sein, selbst wenn Ihre Beleihungsquote steigt.

3. Beginnen Sie mit einem 15-jährigen Tilgungsplan

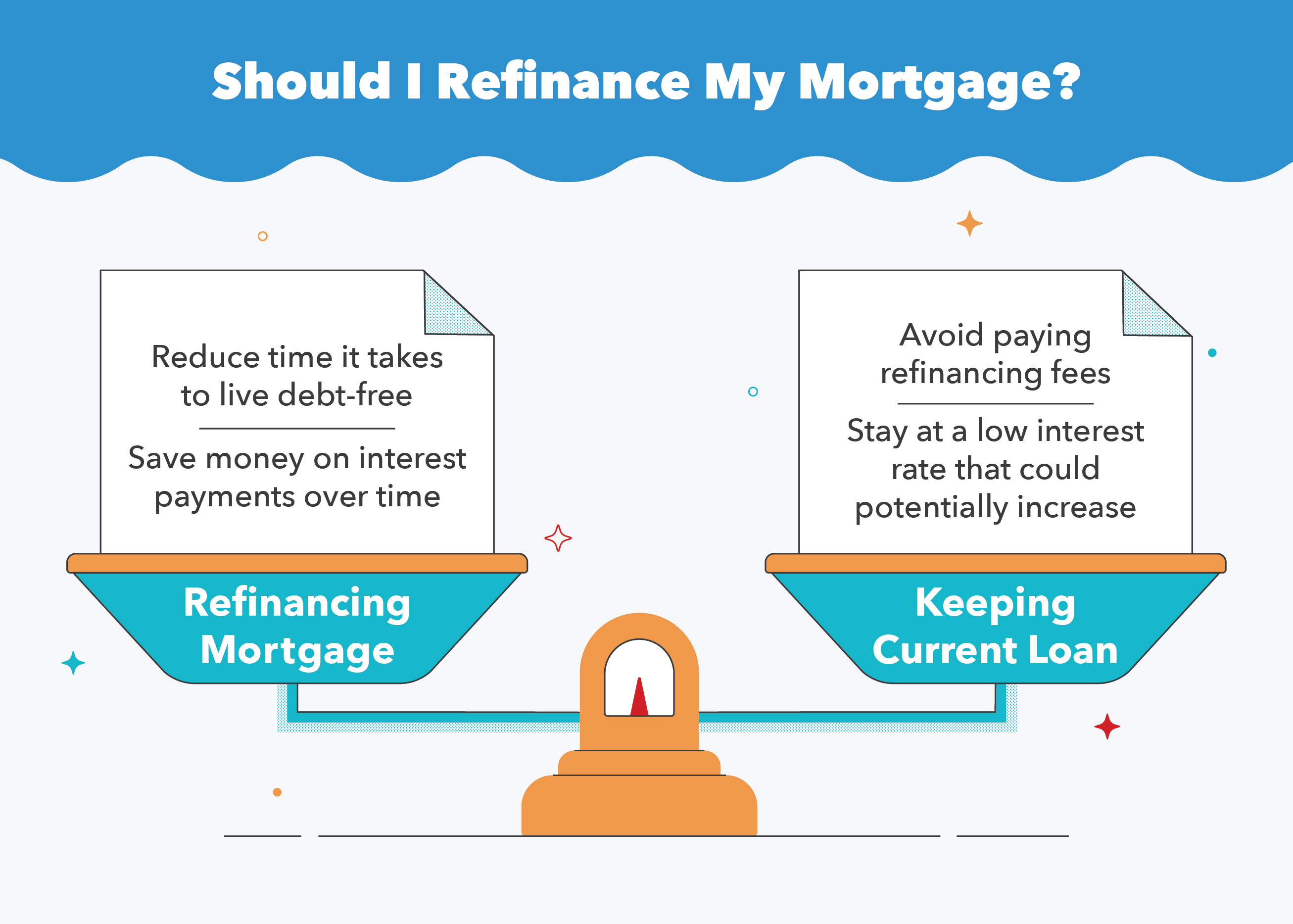

Wie wir vorhin gesprochen haben, 30 Jahre sind eine schrecklich lange Zeit, um Schulden zu haben. Stattdessen, Entscheiden Sie sich für einen aggressiveren Zahlungsplan für 15 Jahre, wenn Sie es sich leisten können. Dadurch können Sie nicht nur die Rückzahlungszeit Ihrer Hypotheken halbieren, aber es bedeutet auch, dass Sie bei Zinszahlungen mindestens 15 Jahre sparen, was bedeutet, dass Tausende von Dollar wieder in der Tasche sind. Wenn Sie bereits ein 20- oder 30-jähriges Darlehen haben und zu einem 15-jährigen Darlehen wechseln möchten, Sie sollten wissen, dass mit der Refinanzierung in der Regel Gebühren verbunden sind. Aus diesem Grund, Es ist wichtig zu berechnen, dass Ihr neuer Zinssatz und Ihre Ersparnisse die tatsächlichen Refinanzierungskosten überwiegen.

Wenn die Refinanzierungsgebühren außerhalb Ihres Budgets liegen, oder der neue Zinssatz wäre die Änderung nicht wert, Sie können immer so tun, als hätten Sie einen beschleunigten Plan und Ihre monatlichen Zahlungen entsprechend anpassen. Zum Beispiel, auf 30-Jahres-Plan, Sie würden einfach die Anzahl oder den Betrag Ihrer Zahlungen verdoppeln, um ein Ziel von 15 Jahren zu erreichen. Das gleiche funktioniert mit dem Ziel, Ihre Hypothek in fünf Jahren abzubezahlen, Sie müssten nur Ihre monatlichen Zahlungen um einiges erhöhen.

4. Legen Sie ein bestimmtes Zieldatum für 5 Jahre fest

Wenn Sie herausfinden möchten, wie Sie Ihre Hypothek in fünf Jahren abbezahlen können, Sie müssen ein bestimmtes Datum auswählen, bis zu dem Ihr Plan abgeschlossen werden soll. Es kann hilfreich sein, dies um einen Feiertag oder einen Geburtstag herum zu planen, wenn Sie sich eine Auszeit zum Feiern nehmen möchten! Durch Auswahl eines bestimmten Datums, Sie können genau berechnen, wie viele Wochen und Monate Sie Ihre Hypothek vorzeitig abbezahlen müssen, und den Gesamtbetrag durch die Höhe und Häufigkeit Ihrer Zahlungen teilen.

Es ist eine gute Idee, sich zusätzliche Meilensteine zu setzen, um sicherzustellen, dass Sie auf dem richtigen Weg sind. wie 25 Prozent bezahlt, 50 Prozent bezahlt, usw. Ihre Zahlungen in einer Tabelle zu verfolgen, ist auch eine gute Möglichkeit, sich selbst zur Rechenschaft zu ziehen. Sie können auch diesen Amortisationsrechner verwenden, um eine Schätzung zu erhalten und ein bestimmtes Auszahlungsdatum auszuwählen.

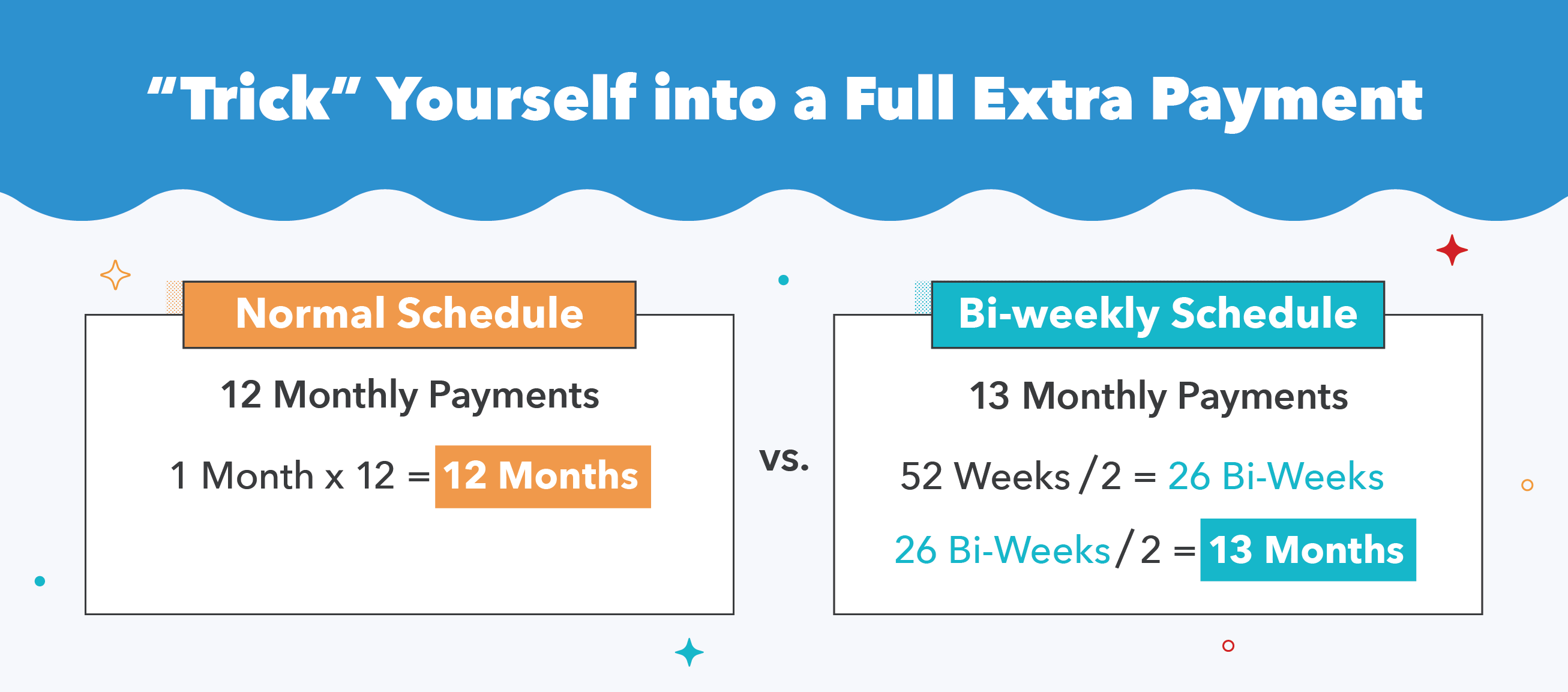

5. Machen Sie zweiwöchentliche Zahlungen

Eine gute Möglichkeit, sich selbst zu „täuschen“, um zusätzliche Zahlungen zu leisten, besteht darin, einen zweiwöchentlichen Zahlungsplan anstelle des typischen monatlichen Zahlungsplans einzurichten. Nehmen Sie einfach Ihre monatlichen Zahlungskosten und teilen Sie sie in zwei, dann zahlen Sie diesen neuen Betrag alle zwei Wochen. 52 Wochen geteilt durch zwei =26 halbe Zahlungen, wieder durch zwei geteilt =13 volle monatliche Zahlungen. Wenn Sie diese Methode verwenden, erhalten Sie jedes Jahr eine volle zusätzliche monatliche Zahlung gegenüber den 12, die Sie normalerweise zahlen würden. weil Sie so tun, als ob jeder Monat genau vier Wochen dauert.

Jedoch, Es ist wichtig zu beachten, dass nicht alle Kreditgeber zweiwöchentliche Zahlungen erlauben und einige eine Gebühr für die Bearbeitung der zusätzlichen Zahlungen erheben. Wenn dies bei Ihnen der Fall ist, vermeiden Sie die Zahlung der zusätzlichen Gebühren, indem Sie stattdessen die zusätzliche monatliche Zahlung durch 12 teilen, und addieren Sie diesen Betrag zu jeder Ihrer aktuellen monatlichen Gebühren, um das gleiche Ergebnis zu erzielen.

6. Reduzieren Sie die Ausgaben und erhöhen Sie das monatliche Einkommen

Leichter gesagt als getan, rechts? Jedoch, das Bestreben, Ihre Hypothek in fünf Jahren abzubezahlen, ist keine leichte Aufgabe, und es wird wahrscheinlich alle Ihre zusätzlichen finanziellen Mittel erfordern, um dies zu erreichen. Dies bedeutet, dass Sie bestimmte Luxusgüter aus Ihrem Leben streichen und lernen, einfacher zu leben. Um Ihr Fünfjahresziel zu erreichen, ist eine intensive Budgetierung erforderlich, und Sie müssen jeden Monat mehr an Ihren Kapitalbetrag als Ihren Mindestsaldo zahlen. Die meisten Nebenkosten müssen warten, da Ihr gesamtes verfügbares Einkommen in Ihre Hypothek fließt.

Die einfache Gleichung lautet:Sparen Sie mehr, als Sie ausgeben. Einige Strategien dafür, die sich auf lange Sicht summieren können, sind:

- Machen Sie das Mittagessen zu Hause jeden Tag im Vergleich zum Essen auswärts

- Bringen Sie Ihren eigenen Kaffee mit oder trinken Sie den Bürokaffee, anstatt ihn jeden Tag zu kaufen

- Sag nein zu den meisten Urlauben für die nächsten Jahre

- Forschungsbudgetaktivitäten wie kostenlose Museumstage oder nahe gelegene Naturgebiete

- Verkaufe zusätzliche Möbel, Kleidung, Fitnessgeräte, oder andere nicht unbedingt notwendige Dinge auf Craigslist oder bei einem Flohmarkt

- Ziehe in Erwägung, bei Upwork oder einer anderen Plattform freiberuflich tätig zu werden

- Nutzen Sie Happy Hour-Angebote für Verabredungen

- Schneiden Sie teure Lebensmittel aus und wählen Sie die Lebensmittel, die keine Markennamen sind

- Entscheiden Sie sich für Radfahren oder öffentliche Verkehrsmittel, wenn es in Ihrer Nähe gute Möglichkeiten gibt

Obwohl diese Tipps wie große Veränderungen erscheinen mögen, Nach ein paar Wochen werden Sie sich an Ihren neuen Lebensstil und Ihre Denkweise gewöhnen!

7. Belohnen Sie sich unterwegs

Alles gesagt, Sie werden Ihr Ziel, Ihre Hypothek vorzeitig abzuzahlen, wahrscheinlich nicht erreichen, wenn es eine völlig freudlose Erfahrung ist. Es ist wichtig, die harte Arbeit, die Sie leisten, und das, was Sie bisher erreicht haben, anzuerkennen. Um mit Ihrem Auszahlungsmeilenstein zusammenzufallen, Sie sollten Partys veranstalten, um mit Freunden und Familie zu feiern. Wenn Sie die Unterstützung Ihrer Lieben haben, wird Ihr Ziel viel erreichbarer. Neben Jubiläumsfeiern, gönnen Sie sich ab und zu etwas Gutes. Ob eine schicke Verabredung oder ein Ausflug in einen Vergnügungspark, Sie verdienen es, hin und wieder loszulassen und zu entspannen.

Soll ich meine Hypothek abbezahlen?

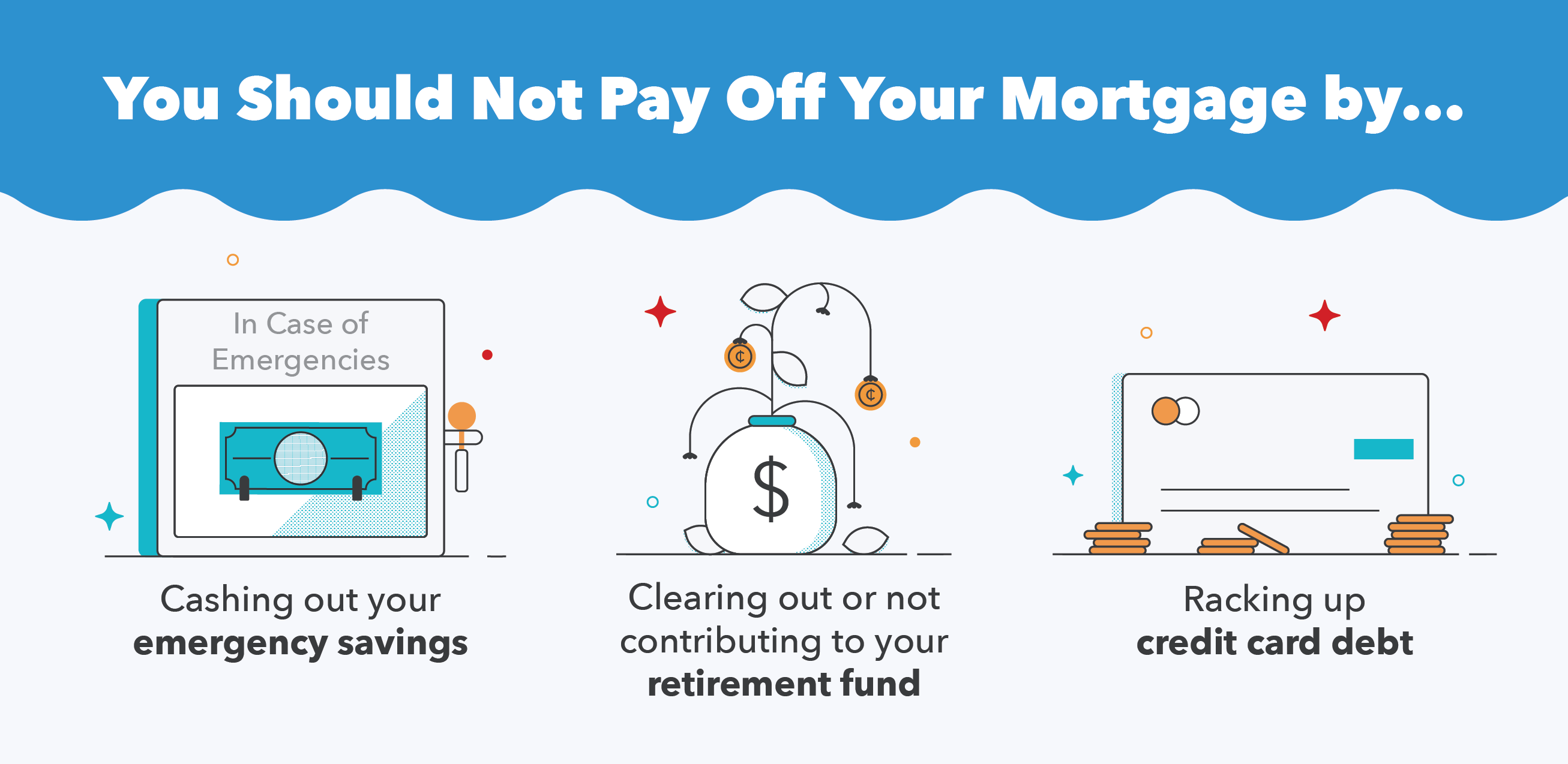

Jetzt, wo wir behandelt haben, wie man eine Hypothek in fünf Jahren abbezahlt und welche Veränderungen des Lebensstils erforderlich sind, Sie sollten sich einen Moment Zeit nehmen und überlegen, ob dies tatsächlich eine machbare Aufgabe für Sie ist. Wie wir in der ersten Strategie erwähnt haben, Sie sollten niemals alle Ihre Ersparnisse auf die Zahlung einer Hypothek werfen. Vielleicht haben Sie technisch gesehen genug gespart, um Ihr Hauptdarlehen abzubezahlen, Aber es ist nie eine gute Strategie, alle Eier in einem Korb zu haben. Während des gesamten Hypothekenrückzahlungsprozesses, Sie sollten immer noch über einen Notfallfonds verfügen und zu Ihrer Altersvorsorge beitragen. Entleeren Sie diese Konten nicht, nur um Ihren Kredit abzubezahlen, egal wie verlockend es erscheinen mag.

Zusätzlich, Sie sollten auf keinen Fall Kreditkartenschulden anhäufen, um Ihre Hypothek vorzeitig abzubezahlen. Die meisten Kreditkarten haben einen viel höheren Zinssatz als Ihre Hypothek. Sie würden also tatsächlich Geld verlieren. Jedoch, wenn Ihre sonstigen finanziellen Vermögenswerte gesichert sind und Sie die Mittel haben, um Ihre Hypothek in fünf Jahren abzubezahlen, dann ist dies eine kolossale Leistung und Sie können stolz auf Ihre Reise aus der Schuldenfalle sein!

Wir hoffen, dass dieser Ratgeber zur Tilgung Ihrer Hypothek in fünf Jahren Ihnen hilft, als Eigenheimbesitzer auf dem richtigen Fuß zu stehen. oder als Hausbesitzer, der seine Hypothek vorzeitig abbezahlen möchte. Wie immer, Sie können Turbo für eine fachkundige Finanzberatung besuchen, von Steuern bis Hypotheken.

Quellen:Geld unter 30 | Das Gleichgewicht | Politikgenie | Dave Ramsey

-

7 der besten Anlagebücher aller Zeiten

Während Sie lernen, wie man investiert, Eine der besten Strategien, um schnell voranzukommen, besteht darin, von den Meistern zu lernen. Anstatt die gleichen alten Fehler neuer Investoren zu wiederhol

-

Was ist die Selbstbeteiligungsgrenze des Nationalen Hochwasserversicherungsprogramms?

Die Hausratversicherung zahlt keinen Cent des Schadens, wenn Ihr Haus von einem Hochwasser heimgesucht wird. Hausratversicherungen nehmen Hochwasserschäden von der Deckung aus, Aus diesem Grund wenden

-

Was ist die angepasste Beta?

Das bereinigte Beta schätzt tendenziell das zukünftige Beta eines Wertpapiers. Es handelt sich um ein historisches Beta, das angepasst ist, um die Tendenz des Betas zur Mittelwertumkehr widerzuspiegel

-

Schwangerschaft und Geburt ohne Krankenversicherung bezahlen

Babys, ob geplant oder nicht, im Allgemeinen mit Staunen auf die Welt kommen, Freude, und eine sehr hohe Krankenhausrechnung. Früher verließen sich Mütter auf die Krankenversicherung ihres Arbeitgeber

Finanzen

- Warum Sie einen Rainy Day Fund brauchen:So bereiten Sie sich auf einen finanziellen Sturm vor

- Weniger Geld ausgeben:Ein umfassender Leitfaden

- So bauen Sie in Ihren 40ern Reichtum auf

- Was ist ein Stipendium?

- So vernetzen Sie sich, wenn ein persönliches Treffen keine Option ist

- Was ist die Formel zum Gewinn pro Aktie (EPS)?

-

Arbeitslosengeld wegen Coronavirus:Was Sie über die erweiterte Unterstützung im nächsten Hilfspaket in Höhe von 1,9 Billionen US-Dollar wissen sollten

Arbeitslosengeld wegen Coronavirus:Was Sie über die erweiterte Unterstützung im nächsten Hilfspaket in Höhe von 1,9 Billionen US-Dollar wissen sollten Mehr als 18 Millionen Amerikaner, die derzeit auf Arbeitslosengeld angewiesen sind, werden bald bis Anfang September wöchentliche Kontrollen erhalten. Am Mittwoch, Der Kongress hat die endgültige Ve...

-

Chase Freedom Unbegrenzte Rezension

Chase Freedom Unbegrenzte Rezension Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Zacks Trade Review:Großartig für Broker-unterstützte Trades

Zacks Trade Review:Großartig für Broker-unterstützte Trades Zacks Trade ist ein Online-Brokerage-Unternehmen, das besonders bei aktiven Händlern beliebt ist. Jedoch, jetzt, da die meisten Online-Broker Provisionen für Trades abgeschafft haben, Der Penny-pro-Ak...

-

Bin ich finanziell unabhängig? (Und ist das wichtig?)

Bin ich finanziell unabhängig? (Und ist das wichtig?) Es ist zwei Jahre her, dass ich mir das letzte Mal meine finanzielle Gesamtsituation angesehen habe, um festzustellen, ob ich die Ressourcen habe, um meine Ziele zu erreichen. In diesen zwei Jahren, v...