Wie PMI funktioniert (Private Hypothekenversicherung erklärt)

Sich darauf vorzubereiten, Hausbesitzer zu werden, ist ein aufregender finanzieller Meilenstein. Aber der Prozess des Eigenheimkaufs ist voller Kurvenkugeln und komplexer Prozesse, die ihn zu einer Herausforderung machen können. Der Kauf einer Hypothekenversicherung ist ein Hindernis, auf das Sie beim Kauf Ihres ersten Eigenheims oder Zweitwohnsitzes stoßen können. für diese Angelegenheit.

Gut für dich, Wir sind hier, um das Konzept der Hypothekenversicherung zu entmystifizieren. In diesem Beitrag, wir besprechen, was Hypothekenversicherung im Allgemeinen bedeutet, wer muss das bezahlen, diskutieren verschiedene Arten von Richtlinien, private Hypothekenversicherung definieren, und mehr. Verwenden Sie die folgenden Links, um durch den Artikel zu navigieren, oder lesen Sie es vollständig durch, um einen tieferen Einblick in die Hypothekenversicherung zu erhalten.

- Was ist eine Hypothekenversicherung?

- Arten von Hypothekenversicherungen

- Was ist eine private Hypothekenversicherung (PMI) und wie funktioniert sie?

- Warum brauchen Sie eine PMI-Versicherung?

- Arten der privaten Hypothekenversicherung

- Häufig gestellte Fragen zur privaten Hypothekenversicherung

- Wer muss die private Hypothekenversicherung bezahlen?

- Was kostet PMI?

- Wie lange muss ich für die private Hypothekenversicherung bezahlen?

- Wie werde ich PMI für meine Hypothek los?

- Abschließende Anmerkungen

Was ist eine Hypothekenversicherung?

Die Hypothekenversicherung schützt Hypothekengeber, die Geld an Hauskäufer leihen, die eine geringe Anzahlung leisten. in der Regel eine Anzahlung von weniger als 20 %. Eigentlich, Viele konventionelle Hypothekenbanken verlangen von Verbrauchern, dass sie eine private Hypothekenversicherung abschließen, wenn ihre Anzahlung bei oder unter der Schwelle von 20 % liegt. Jeder Kreditgeber – und jede Kreditart – hat einzigartige Prozesse und Anforderungen, wenn es um Hypothekenversicherungen geht. Stellen Sie also sicher, dass Sie Ihren potenziellen Kreditgeber nach seinem Protokoll fragen, bevor Sie Ihre endgültige Entscheidung treffen.

Wie schützt die Hypothekenversicherung Kreditgeber? Nehmen wir an, Sie leisten eine Anzahlung von 10 % auf ein Haus, Daher verlangte Ihr Kreditgeber, dass Sie zusätzlich zu Ihrem Kreditsaldo Hypothekenversicherungszahlungen leisten, da das Eigenkapital, das Sie in Ihrer Hypothek haben, minimal ist. Später die Straße runter, Sie geraten mit Ihrer Hypothek in Verzug, Das bedeutet, dass Sie Ihr Guthaben nicht mehr an den Kreditgeber zurückzahlen können. Hier kommt die Hypothekenversicherung für Ihren Kreditgeber ins Spiel. Verwenden Sie das Geld von Ihrem Treuhandkonto, Ihr Hypothekengeber zahlt dem Hypothekenversicherer die Prämie, die einen Teil des entstandenen Schadens ausgleichen kann.

Was die Vorteile für den Verbraucher angeht, sie sind relativ begrenzt, da Hypothekenversicherungen darauf abzielen, Kreditgeber zu schützen, nicht die Personen, die Geld leihen. Eine Hypothekenversicherung als Eigenheimkäufer fügt im Grunde nur das hinzu, was Sie bereits für Ihre Hypothek schulden. Jedoch, wenn Sie mindestens 20 % der Hypothek abbezahlt haben, Sie können Ihre private Hypothekenversicherung wahrscheinlich kündigen. Wir werden etwas später in diesem Beitrag besprechen, wie Sie Ihren PMI loswerden können.

Arten von Hypothekenversicherungen

Es gibt verschiedene Arten von Hypothekenversicherungen, die Kreditgeber wählen können, um ihre Anlageinteressen zu schützen; Die private Hypothekenversicherung ist nur eine davon. Bevor wir in die Besonderheiten von PMI eintauchen, Lassen Sie uns kurz die anderen Hypothekenversicherungsarten definieren.

Private Hypothekenversicherung (PMI)

Die private Hypothekenversicherung ist eine Art Hypothekenversicherung, die über private Versicherungsanbieter verkauft wird. Wir werden in späteren Abschnitten genauer auf PMI eingehen. oder, Klicken Sie hier, um vorwärts zu springen.

Hypothekenversicherungsprämie (MIP)

Die Hypothekenversicherungsprämie ist eine Art von Hypothekenversicherung, die normalerweise auf Darlehen der FHA (Federal Housing Administration) gehebelt wird. MIPs werden entweder als Vorabkosten berechnet oder in monatliche Raten aufgeteilt, die vom Kreditnehmer zu zahlen sind.

Was ist eine private Hypothekenversicherung (PMI) und wie funktioniert sie?

Private Hypothekenversicherung (PMI) ist nur eine Art Hypothekenversicherung, die Kreditgeber nutzen können, um sich vor potenziell riskanten Kreditverträgen zu schützen. Wenn Ihr Kreditgeber verlangt, dass Sie PMI kaufen, Sie treffen in der Regel die Vorkehrungen für Sie und bringen Sie mit einem privaten Versicherungsanbieter zusammen, an den Sie Ihre Hypothekenversicherungszahlungen leisten. Die gebräuchlichste Art und Weise, wie Kreditnehmer PMI-Zahlungen vornehmen, ist mit ihrem Treuhandkonto.

Warum brauchen Sie eine PMI-Versicherung?

Wie wir kurz erwähnt haben, Hypothekenversicherung soll Hypothekengeber schützen, Verbraucher nicht. Jedoch, PMI kann potenziellen Eigenheimkäufern Chancen eröffnen, die sich eine Anzahlung von 20 % möglicherweise nicht leisten können. aber Ihr Kreditgeber kann dies von Ihnen verlangen, um sein Risiko zu begrenzen.

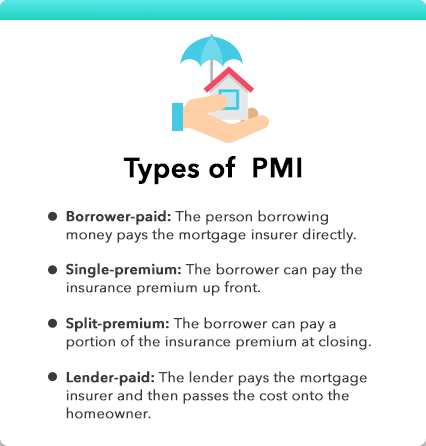

Arten der privaten Hypothekenversicherung

Es gibt verschiedene Arten von PMI, die Ihr Kreditgeber nutzen kann. Je nach Art Ihrer privaten Hypothekenversicherung Sie können die Zahlung selbst an den Versicherer überweisen, oder Ihr Kreditgeber kann das für Sie erledigen, oder Ihre PMI-Richtlinie könnte irgendwo dazwischen liegen. Lassen Sie uns die einzelnen durchgehen, um Ihnen eine bessere Vorstellung davon zu geben, was Sie von jeder Art von privater Hypothekenversicherung erwarten können.

Vom Kreditnehmer bezahlte Hypothekenversicherung

Die vom Kreditnehmer bezahlte Hypothekenversicherung ist eine private Hypothekenversicherung, die vom Kreditnehmer bezahlt wird. Dies wird in der Regel in Ihre monatlichen Zahlungen eingerechnet oder im Treuhandkonto berechnet.

Hypothekenversicherung mit Einmalbeitrag

Eine private Hypothekenversicherung mit Einmalbeitrag ist, wenn der Kreditnehmer die Kosten der Prämie als Pauschalbetrag im Voraus bezahlen kann. anstatt es Monat für Monat zu bezahlen.

Hypothekenversicherung mit Split-Prämie

Split-Premium-PMI ermöglicht es dem Hausbesitzer, einen Teil seines Hypothekenversicherungssaldos bei Abschluss zu zahlen.

Hypothekenversicherung vom Kreditgeber

Eine vom Kreditgeber bezahlte Hypothekenversicherung ist, wenn der Kreditgeber die Hypothekenversicherung bezahlt, und gibt die Kosten in der Regel an den Hausbesitzer weiter.

Häufig gestellte Fragen zur privaten Hypothekenversicherung

Jetzt wissen Sie, was eine private Hypothekenversicherung ist und wie sie funktioniert. Lassen Sie uns etwas tiefer in diese Art von Hypothekenversicherung eintauchen, indem wir einige häufig gestellte Fragen beantworten.

Wer muss die private Hypothekenversicherung bezahlen?

Bei herkömmlichen Krediten ist in der Regel eine private Hypothekenversicherung erforderlich, wenn der Kreditnehmer eine Anzahlung von weniger als 20 % des Verkaufspreises des Eigenheims leistet.

Was kostet PMI?

Kreditnehmer, die PMI kaufen müssen, können damit rechnen, jährlich etwa 0,5-1 % der Kreditsumme zu zahlen. Jedoch, diese Zahl variiert je nach Kreditgeber. Fragen Sie nach dem PMI-Diagramm Ihres Kreditgebers, um zu berechnen, wie sich die Anforderungen der privaten Hypothekenversicherung auf Ihre Hypothekenausgaben auswirken.

Wie lange muss ich für die private Hypothekenversicherung bezahlen?

Nach Angaben des Verbraucherschutzbüros Es gibt drei Umstände, die es Verbrauchern ermöglichen, die Zahlung für PMI einzustellen, Dank Bundesschutz:

- Kreditnehmer können die Zahlung einstellen, wenn sie ihren Kapitalsaldo vor der Tilgung des Kredits auf 80% reduziert haben. Mit anderen Worten, wenn sie das Haus vor den ursprünglichen Kreditbedingungen um mindestens 20 % gekürzt haben. In diesem Fall, der Kreditnehmer könnte verlangen, dass der PMI vorzeitig gekündigt wird.

- PMI wird automatisch storniert, sobald Sie 78% des Hauptsaldos Ihrer Hypothek zurückzahlen sollen. Jedoch, Sie müssen noch bestimmte Kriterien erfüllen, wie z. B. über Ihre Zahlungen auf dem Laufenden zu sein.

- PMI wird auch beendet, wenn Sie die Mitte des Tilgungsplans Ihrer Hypothek erreichen (bei einem 30-jährigen Darlehen, der Mittelpunkt wäre das Jahr 15). Dies geschieht unabhängig davon, ob Sie den 78%-Punkt erreicht haben oder nicht.

Wie werde ich PMI für meine Hypothek los?

Wenn Sie PMI-Zahlungen so schnell wie möglich loswerden möchten, Das Erreichen des 20% Equity Point ist wahrscheinlich die beste Option. Plus, Wenn Sie Eigenkapital in Ihrem Haus aufbauen, sind Sie der Tilgung Ihrer Hypothek einen Schritt näher! Jedoch, Bestimmte Kreditgeber haben Vorfälligkeitsentschädigungen, die Sie beachten sollten, wenn Sie einen Plan zur Tilgung Ihrer Hypothek aufstellen.

Abschließende Anmerkungen

Wenn Sie demnächst ein Haus kaufen möchten, Beachten Sie diese allgemeinen Hinweise zur privaten Hypothekenversicherung:

- Private Hypothekenversicherung (PMI) schützt Kreditgeber, Hausbesitzer nicht.

- PMI wird häufig für Eigenheimkäufer benötigt, die eine Anzahlung von weniger als 20 % leisten.

- Es gibt verschiedene Arten von privaten Hypothekenversicherungen, einschließlich, Kreditnehmer bezahlt, vom Kreditgeber bezahlt, Split-Prämie, und Einmalprämie. Erkundigen Sie sich bei Ihrem Kreditgeber, wie er mit PMI umgeht.

- PMI-Kosten werden in der Regel an den Hausbesitzer weitergegeben, unabhängig davon, ob sie vom Kreditgeber bezahlt werden oder nicht.

- Sobald Sie 20% Eigenkapital in Ihrem Haus erreicht haben oder andere spezielle Anforderungen erfüllen, Sie können Ihre private Hypothekenversicherung in der Regel kündigen.

Benötigen Sie Hilfe bei der Budgetierung für eine beträchtliche Anzahlung für Ihr Traumhaus? Mint kann Ihnen helfen, Ihre finanziellen Ziele in die Tat umzusetzen.

-

Was ist organisches Wachstum?

Organisches Wachstum ist der Prozess, mit dem ein Unternehmen seine eigenen Kapazitäten erweitert. In einer organischen Wachstumsstrategie, Ein Unternehmen nutzt alle seine Ressourcen – ohne Kredite a

-

Was wir wollen, wenn wir Schokolade wollen

Der wichtigste Teil der Erfahrung, Schokolade zu bekommen, ist der Verzehr. So viel ist für jeden anspruchsvollen Geschmack offensichtlich. Wenn es um alle Beilagen von Schokolade geht, obwohl, Wir tr

-

Typischer Prozentsatz von Gewinn und Haftung eines stillen Partners

Stille Partner sind typischerweise Personen, die Geld in ein Unternehmen investieren, die jedoch keine Verantwortung für das Tagesgeschäft des Unternehmens tragen. Stille Partner können sein:Eltern, d

-

Was ist der südkoreanische Won (KRW)?

Der südkoreanische Won ist die Währung der Republik Korea – besser bekannt als Südkorea. Der Won ist eine dezimalisierte Währung, unterteilt in 100 jeon. Der Jeon wird nicht mehr für gewöhnliche, allt

Finanzen

-

So stoppen Sie die Pfändung der Gehaltsabrechnung

So stoppen Sie die Pfändung der Gehaltsabrechnung Lohnpfändungen können das Einkommen einer Person stark beeinträchtigen. Eine Lohnpfändung kann auf verschiedene Weise gestoppt werden, einschließlich der Zusammenarbeit mit Ihrem Gläubiger, Ausnahmen...

-

5 brillante Geldbewegungen, die Sie am 1. Januar machen sollten

5 brillante Geldbewegungen, die Sie am 1. Januar machen sollten Viele von uns machen sich am Neujahrstag Vorsätze. Und, Jawohl, die meisten von uns brechen diese Vorsätze, bevor der Januar endet. Aber was ist mit positiven Geldbewegungen? Gibt es Schritte, die Sie...

-

Bitcoin taucht ab, während China das Durchgreifen gegen Krypto-Mining ausweitet

Bitcoin taucht ab, während China das Durchgreifen gegen Krypto-Mining ausweitet PEKING:Bitcoin brach am Montag um mehr als 10 Prozent ein, nachdem China mit einem Verbot von Minen in einer wichtigen südwestlichen Provinz sein Vorgehen gegen seine massive Kryptowährungs-Bergbauind...

-

55 Dinge, für die Sie sparen sollten, die sich absolut lohnen

55 Dinge, für die Sie sparen sollten, die sich absolut lohnen Geld bezahlt unsere Rechnungen, bietet Möglichkeiten zur Altersvorsorge, und hilft uns bei Notfällen. Bedauerlicherweise, Es ist leicht, sich so auf Arbeit und Ausgaben zu konzentrieren, dass wir verg...